Artikel ini akan memandu Anda tentang cara menghitung goodwill ketika saham diakuisisi oleh perusahaan induk pada tanggal yang berbeda.

Sebuah perusahaan induk mengakuisisi saham anak perusahaan untuk tujuan mengendalikan kepentingan yang terakhir dengan pembelian tunggal.

Namun terkadang kepentingan pengendalian tersebut tidak dapat dibentuk dengan pembelian tunggal tersebut.

Untuk membuat kontrol yang efektif di anak perusahaan, suksesi pembelian diperlukan oleh perusahaan induk. Dengan kata lain, ketika saham diakuisisi oleh perusahaan induk pada tanggal yang berbeda, perhitungan Goodwill memerlukan pertimbangan yang cermat.

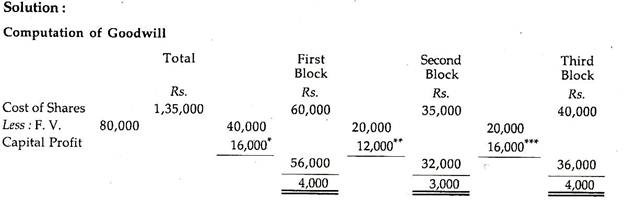

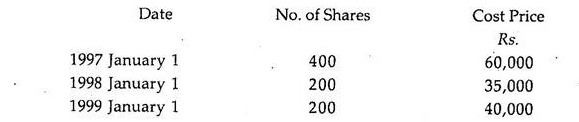

Perhatikan ilustrasi berikut:

Ilustrasi 1:

- Ltd. mengakuisisi saham S. Ltd. dengan dasar sebagai berikut:

Pada 1.1.1997, S. Ltd. memiliki Rs. 1.00.000 saham senilai Rp. 100 masing-masing dan laba ditahan sebesar Rp. 40.000 dan keuntungan tahunan untuk tahun 1997, 1998 dan 1999 diasumsikan sebesar Rs. 20.000 setiap tahun.

Hitung Niat Baik atau Biaya Kontrol.