Setelah membaca artikel ini Anda akan belajar tentang Perhitungan Nilai Obligasi.

Penilaian Obligasi atau Surat Utang:

Nilai Obligasi dan Surat Utang mudah ditentukan. Jika tidak ada risiko gagal bayar, ekspektasi pengembalian obligasi terdiri dari pembayaran bunga tahunan ditambah jumlah pokok yang akan dipulihkan pada saat jatuh tempo.

Obligasi dengan Jangka Waktu Jatuh Tempo:

Ketika sebuah obligasi atau surat utang memiliki tanggal jatuh tempo, nilai obligasi akan dihitung dengan mempertimbangkan pembayaran bunga tahunan ditambah nilai terminalnya dengan menggunakan konsep nilai sekarang, nilai diskonto dari arus ini akan dihitung.

Dengan membandingkan nilai sekarang suatu obligasi dengan nilai pasarnya saat ini, dapat ditentukan apakah obligasi tersebut overvalued atau undervalued.

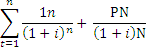

Jika V = Nilai obligasi

I = Bunga Tahunan (Rp.)

i = Tingkat bunga yang dibutuhkan (%)

P = Nilai pokok pada saat jatuh tempo

N = Jumlah tahun hingga jatuh tempo?

Sementara obligasi membawa janji untuk mempertahankan pembayaran bunga konstan hingga jatuh tempo, I, dan membayar Pokok tetap pada saat jatuh tempo, P, jumlah tahun hingga jatuh tempo N, dan tingkat bunga yang dibutuhkan, I, dapat bervariasi

. . . Nilai obligasi dapat ditentukan dengan cara berikut:

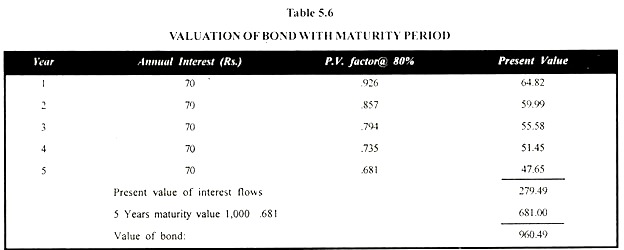

Contoh 1:

Jika X membeli obligasi 5 tahun dengan nilai nominal 1000 dengan tingkat bunga nominal sebesar 7%, berapa yang harus dia bayarkan sekarang untuk mendapatkan tingkat bunga yang diminta sebesar 8% untuk membeli obligasi jika pada saat jatuh tempo dia akan menerima nilai obligasi pada par ?

Nilai obligasi dihitung pada Tabel 5.6.

Nilai obligasi tersebut adalah Rp. 279,51 + 681,00 = Rp. 960.51. Ini berarti bahwa Rs. 1.000 obligasi bernilai Rs. 960,51 hari ini jika tingkat pengembalian yang diminta adalah 8%. Investor seharusnya tidak bersedia membayar lebih dari Rs. 960,51 untuk pembelian obligasi hari ini. Rp. 960,51 adalah gabungan dari nilai sekarang pembayaran bunga Rs. 279,51 dan nilai sekarang dari nilai jatuh tempo Rs. 681.00.

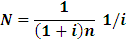

Obligasi adalah Kekekalan:

Obligasi yang tidak pernah jatuh tempo sangat jarang. Di India, obligasi atau surat utang semacam itu tidak ditemukan. Dalam obligasi abadi, tidak ada jatuh tempo atau nilai terminal.

Rumus perhitungan nilai obligasi tersebut adalah:

V = Nilai obligasi,

I = Bunga tahunan

i = Tingkat pengembalian yang disyaratkan.

Nilai ikatan abadi adalah jumlah terdiskonto dari deret tak terhingga. Tingkat diskonto tergantung pada risiko obligasi. Biasanya tingkat bunga atau imbal hasil obligasi dengan jenis risiko yang serupa.

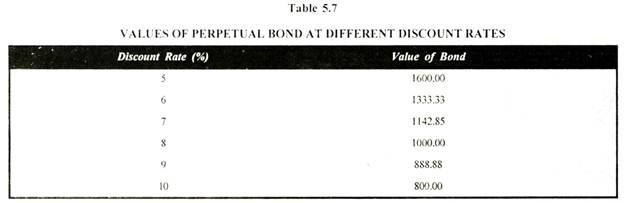

Contoh 2:

Jika sebuah obligasi membayar Rs. 80 bunga per tahun pada obligasi abadi, berapa nilainya jika hasil saat ini adalah 9%?

Nilai obligasi ditentukan sebagai berikut:

V = 1/I = 80/.09 = 888,48

Jika tingkat bunga saat ini adalah 8%, nilai obligasi adalah Rs. 1.000 dan jika 9% menjadi 888,88 dan jika 10% nilainya menjadi 800. Nilai obligasi akan menurun seiring dengan meningkatnya suku bunga.

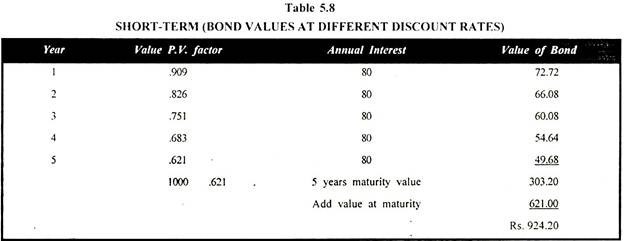

Perubahan harga dan Jatuh Tempo Obligasi:

Grafik menunjukkan bagaimana obligasi jangka panjang dan obligasi jangka pendek sensitif dan bereaksi terhadap perubahan dengan tingkat bunga yang dibutuhkan. Jika obligasi jangka panjang adalah 8% perpetuitas dan obligasi jangka pendek adalah 5 tahun 8% diterbitkan. Semakin lama jatuh tempo obligasi, semakin besar perubahan harga. Pada bunga 8%, dapat ditunjukkan bahwa harganya berubah dengan perubahan tingkat pengembalian yang disyaratkan.

Dalam contoh, obligasi abadi dan jangka pendek berada di Rs. 1.000.

Ketika tingkat naik menjadi 10% obligasi abadi turun menjadi 800, yaitu, V = I/i = 80/10 = 800

Istilah obligasi akan jatuh ke 924,20. Perbedaan antara obligasi jangka panjang dan jangka pendek ini benar dalam semua situasi. Jadi, bahkan jika risiko gagal bayar diketahui serupa pada dua obligasi, nilai satu dengan jatuh tempo lebih lama dipengaruhi oleh lebih banyak risiko kenaikan suku bunga.

Hasil Obligasi:

Tingkat diskonto atau tingkat kapitalisasi yang diterapkan untuk penilaian obligasi umumnya adalah imbal hasil pasar saat ini yang tersedia untuk obligasi dengan risiko serupa. Sambil mencari tahu nilai obligasi sebelumnya, kami berasumsi bahwa tingkat diskonto diberikan.

Hasil pasar saat ini atau ‘yield to maturity’ suatu obligasi dapat diketahui jika harga obligasi tersebut diketahui. Dalam hal (1) Obligasi Abadi:

Yield = Pembayaran Bunga Tahunan/Harga Obligasi = I/V

Jika tingkat bunga kupon pada Rs. 1000 per nilai perpetual bond adalah 7% berapa hasil saat ini jika harga pasar obligasi adalah Rs. 700?

Hasil saat ini = 70/700 = 10%

Jika obligasi dijual seharga Rp. 1400 hasil saat ini akan menjadi 5%.

(2) Imbal hasil obligasi dengan jangka waktu:

Obligasi 5 tahun sebesar Rp. Nilai nominal 1.000 dan bunga 6% memiliki nilai pasar Rs. 883.40, temukan hasilnya.

Obligasi adalah instrumen hutang dan menyerupai surat promes. Ini dapat diterbitkan oleh Pemerintah atau oleh lembaga swasta. Ada beberapa aspek penting dari sebuah ikatan.

Nilai nominal:

Obligasi memiliki nilai nominal yang diberikan di muka obligasi. Identitas ini menunjukkan nilai obligasi dan jumlah yang dijanjikan perusahaan untuk dibayar pada saat penghentian obligasi. Di India, nilai nominal obligasi umumnya Rs. 100/-, Rp. 1000/-.

Tarif Kupon:

Tingkat kupon berarti tingkat bunga obligasi. Pemegang obligasi menerima tingkat bunga tahunan. Terkadang tingkat bunga ini juga diberikan setengah tahunan.

Periode Jatuh Tempo:

Obligasi di India berasal dari baru-baru ini. Mereka memiliki periode jatuh tempo normal 10 tahun. Obligasi pemerintah di India memiliki masa jatuh tempo yang lebih panjang berkisar antara 10-20 tahun. Pemegang obligasi menerima nilai nominal dan premi nominal pada saat jatuh tempo.

Pendapatan tetap:

Obligasi menghasilkan pendapatan tetap, tetapi tidak perlu semua obligasi memiliki tingkat kupon atau memiliki tingkat bunga tetap setiap tahun. Obligasi diskon memberikan premi tetap pada tanggal jatuh tempo.

Obligasi Tanpa Bunga:

Tanpa bunga Obligasi baru-baru ini diterbitkan di pasar modal India. Itu tidak menghasilkan bunga apa pun, tetapi memberikan konversi menjadi saham dengan pengurangan premi di masa mendatang. Ini setara dengan bunga yang biasanya diperoleh investor dari obligasi. Obligasi ini menarik karena menawarkan kelonggaran pajak yang tersedia untuk keuntungan jangka panjang.

Obligasi tanpa bunga juga menawarkan keuntungan bagi perusahaan penerbit. Bunga pinjaman dapat dikapitalisasi sebagai bagian dari biaya proyek. Ini mengurangi biaya proyek. Ikatan ini sangat membantu jika ada proyek baru atau proyek ekspansi karena biaya proyek sangat tinggi.

Mempertaruhkan:

Obligasi memiliki risiko yang terlibat di dalamnya karena memiliki periode jatuh tempo yang panjang. Risiko berkaitan dengan perubahan harga dan suku bunga. Obligasi memiliki risiko daya beli karena nilai riil dari harga penebusan dapat terhapus oleh inflasi. Mereka juga memiliki risiko suku bunga ketika periode jatuh tempo panjang. Obligasi juga dapat menarik risiko gagal bayar. Risiko ini timbul karena keterlambatan atau tidak terbayarnya bunga dan nilai tebusan.

Nilai obligasi dapat dinyatakan sebagai:

V = (PVAF Kn ) + R (PVDF Kn )

Nilai obligasi = (Hutang bunga tahunan) (Faktor anuitas nilai sekarang) + (Nilai penebusan) (Faktor diskon nilai sekarang)

Hubungan berikut berlaku dalam penilaian obligasi:

(a) Nilai obligasi lebih besar dari nilai nominalnya, ketika tingkat pengembalian yang disyaratkan lebih besar dari tingkat kupon.

(b) Nilai obligasi sama dengan nilai nominalnya ketika tingkat pengembalian yang disyaratkan sama dengan tingkat kupon.

(c) Nilai obligasi lebih kecil dari nilai nominalnya, ketika tingkat pengembalian yang disyaratkan lebih besar dari tingkat kuponnya.

(d) Nilai obligasi konvergen dengan nilai nominalnya ketika mendekati tanggal jatuh tempo obligasi.

(e) Lamanya waktu jatuh tempo obligasi menentukan perubahan hasil obligasi. Semakin lama periode jatuh tempo, semakin besar perubahan harga sehubungan dengan perubahan tingkat bunga tertentu.

Strategi penilaian obligasi diilustrasikan lebih lanjut untuk memperjelas penilaian obligasi.

Ilustrasi 1:

Temukan nilai sekarang dari obligasi ketika nilai nominal atau nilai nominalnya adalah Rs. 100, tingkat kupon 15%, harga pasar saat ini adalah Rs. 90/-. Obligasi tersebut memiliki nilai jatuh tempo enam tahun dan memiliki premi sebesar 10%.

Jika tingkat pengembalian yang diminta adalah 17%, nilai obligasi akan menjadi:

= Rs 15(PVAF 17%6 Tahun )+110(PVDF 17% 6 tahun ),

= Rp. 15 x (3.589) +110 (.390)

= Rp. 53,84 + 42,9

= Rp. 96.74

Jadi, nilai obligasi tersebut adalah Rp. 96.74.

Ilustrasi 2:

Contoh lain dapat dikutip dalam kasus obligasi yang memiliki harga pasar Rs. 83/- dan nilai nominal Rs. 100/-. Ini memiliki tingkat bunga 13% dan jatuh tempo setelah 5 tahun. Berapa tingkat pengembalian yang akan diterima investor jika dia membeli obligasi ini dan menahannya hingga jatuh tempo?

Tingkat pengembalian yang dia peroleh disebut hasil hingga jatuh tempo. Hasil hingga jatuh tempo adalah tingkat diskonto K dalam persamaan berikut:

Rp. 91 = Rp. 13 (PVAF 19% 5 Tahun ) + 100 (PVDF 19% 5 Tahun )

Untuk mencari nilai K akan digunakan metode trial and error. Jika kita mengambil 18% sebagai faktor, itu akan menjadi:

Rp. 13 (3.127) + 100 (.437)

Rp. 40.651 + 43.7

= Rp. 84.351

(PVAF 19% 5 Tahun ) + 100 (PVDF 19% 5 Tahun )

Rp. 13 (3.058) + 100 (.419)

= Rp. 39.754 + 41.9

= Rp. 81.654

. . . K terletak antara 18 dan 19% melalui interpolasi linier

= 18% + (19 – 18%)

= 18% + 84,651-83/84,351-81,654 = 1,351/2,697

= 18% + 0,50 = 18,50%

Investor ini akan mendapatkan 18,50% dari obligasi ini jika dia membelinya dan menahannya hingga jatuh tempo.

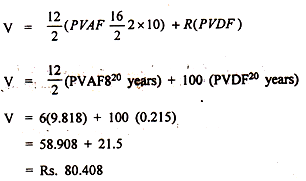

Sebagian besar obligasi memberikan bunga setengah tahunan. Teknik penggabungan dan pendiskontoan telah diilustrasikan untuk menunjukkan bagaimana bunga setengah tahunan dapat dihitung.

Untuk merekapitulasi:

- Pembayaran bunga tengah tahunan dapat dihitung dengan membagi bunga tahunan dengan dua.

- Jumlah periode tengah tahunan harus dihitung. Ini dilakukan dengan mengalikan jumlah tahun hingga jatuh tempo dengan dua.

- Bagi tingkat diskonto dengan dua untuk mendapatkan tingkat diskonto periode setengah tahunan. Penilaian obligasi akan menjadi:

V = 1/2 (PVAF dalam ) + (PVDF dalam )

Sebagai contoh:

Rp. Obligasi dengan nilai nominal 100/- memiliki tingkat kupon bunga 16% yang dibayarkan setiap enam bulan dan memiliki jangka waktu 10 tahun. Jika seorang investor meminta tingkat pengembalian (Discount rate) untuk obligasi ini adalah 85 selama enam bulan, nilai obligasi tersebut adalah:

Nilai obligasi yang memberikan bunga setengah tahunan adalah Rs. 80.408.

Ilustrasi 3:

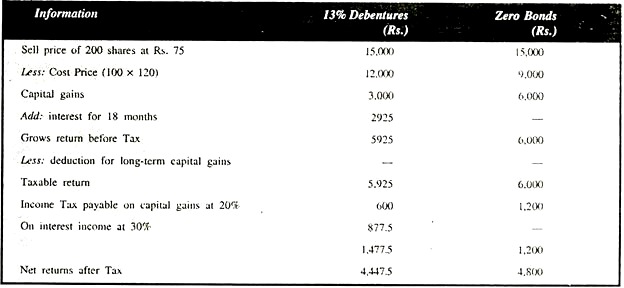

Mari kita ambil contoh keuntungan dari obligasi tanpa bunga, yaitu surat utang.

Kami telah melihat dari fitur obligasi bahwa obligasi tanpa bunga relatif baru di pasar modal India. Beberapa perusahaan terpilih telah memperkenalkan konsep ini dan menyebarkan masalah ini. Ini seperti surat utang atau obligasi tetapi tidak memiliki bunga.

Investor dikompensasi atas hilangnya bunga ini pada saat konversi menjadi saham. Karena pada saat konversi, saham diberikan dengan premi yang dikurangi, investor berhak mendapatkan keuntungan, namun konsesi pajak yang tersedia bagi investorlah yang memberikan kompensasi. Contoh berikut dapat dikutip untuk memperjelas konsep.

Perusahaan menawarkan dua jenis skrip:

(a) Surat utang dan

(b) Nol obligasi.

(a) 13% obligasi dari Rs. 120/- masing-masing sepenuhnya dapat dikonversi menjadi dua saham senilai Rs. 10 / – masing-masing dengan premi Rs. 50/ – per saham setelah lewat waktu 18 bulan.

(b) Nol obligasi sebesar Rs. 90/- masing-masing sepenuhnya dapat dikonversi menjadi dua saham senilai Rs. 10 / – masing-masing dengan premi Rs. 35/- per saham setelah lewat waktu 18 bulan.

(c) Seorang investor membeli 100, 13% surat utang dan 100 nol obligasi.

(d) Asumsikan investor menjual saham seharga Rp. 75/-. Dia membeli obligasi nol di Rs. 10 nilai nominal dan Rs. 35/- premi, yaitu untuk Rs. 45 masing-masing.

Contoh ini menunjukkan bahwa setelah pajak dibayarkan, investor memiliki pengembalian yang lebih tinggi dalam obligasi nol daripada surat utang. Perbedaan ini akan meningkat secara signifikan jika investor berada dalam pemecah pajak yang lebih rendah. Oleh karena itu, jika seorang investor berada dalam golongan pajak penghasilan tinggi, dia akan merasa lebih menguntungkan untuk mengambil nol obligasi.

Obligasi nol memberi mereka keuntungan lebih tinggi karena tidak ada bunga pada akun ini untuk dikapitalisasi. Biaya penyusutan juga jauh lebih rendah daripada melalui jalur keuangan lainnya.

Banyak perusahaan menemukan bahwa minat sangat tinggi ketika mereka sedang membangun atau membuat proyek baru. Manfaat yang mereka peroleh melalui obligasi nol adalah bahwa mereka memiliki pengurangan biaya proyek mereka sejauh bunga yang harus mereka bayarkan selama proyek selesai.

Surat utang dan obligasi dalam beberapa tahun terakhir menjadi dapat dikonversi pada saat penebusan. Di India, obligasi konversi dan surat utang berasal dari masa kini. Pedoman SEBI tahun 1992 telah memberikan pedoman untuk obligasi konversi.

Obligasi non-konversi umumnya memiliki tingkat bunga yang lebih tinggi daripada obligasi konversi. Harga pasar surat utang yang dapat dikonversi tergantung pada harga saham ekuitas di mana surat utang tersebut dapat dikonversi serta tanggal ekonomi aman untuk berinvestasi dalam surat utang yang dapat dikonversi.

Obligasi konversi cocok untuk investor konservatif yang tertarik pada keamanan modal dan hasil tinggi dengan peluang keuntungan modal. Debentures non-convertible lebih baik daripada deposito tetap dan deposito perusahaan dapat dicairkan sebelum tanggal jatuh tempo. Pilihan antara surat utang dan obligasi yang dapat dikonversi dan tidak dapat dikonversi bergantung pada preferensi investor dan kemampuan mengambil risiko.

Dapat dikatakan bahwa obligasi konversi lebih disukai oleh investor konservatif karena mereka yakin akan sejumlah saham ekuitas pada konversi sebagian/penuh pada saat penebusan. Mereka juga menerima jumlah bunga yang berkelanjutan sampai penghentian waktu. SEBI telah memberikan pedoman untuk obligasi konversi; peringkat kredit wajib diperlukan untuk menerbitkan obligasi semacam itu di India.

Ilustrasi 4:

Realisasi Yield to Maturity: Yield to maturity obligasi telah dibahas. Kadang-kadang, realisasi hasil hingga jatuh tempo obligasi telah dibahas. Terkadang, realisasi hasil hingga jatuh tempo juga dipertimbangkan. Hasil hingga jatuh tempo mengasumsikan bahwa arus kas yang diterima selama jangka waktu obligasi diinvestasikan kembali pada tingkat yang sama dengan hasil hingga jatuh tempo.

Namun, tingkat reinvestasi tidak selalu sama dengan hasil hingga jatuh tempo. Oleh karena itu, realisasi hasil hingga jatuh tempo harus diketahui dengan menentukan tingkat reinvestasi masa depan. Mari kita ambil contoh.

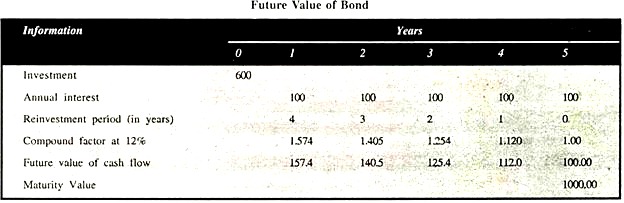

Realisasi hasil hingga jatuh tempo dapat diilustrasikan dengan cara berikut:

Nilai nominal obligasi: Rs. 1.000

Tingkat kupon Jatuh tempo: 10% pa

Jatuh tempo: 5 tahun

Harga Pasar Saat Ini: Rs. 600

Tingkat Reinvestasi arus kas masa depan: 12%

Nilai masa depan obligasi dihitung dengan cara berikut:

Nilai Obligasi Masa Depan:

Total nilai masa depan 157,4 + 140,5 + 125,4 + 112,0 + 100 + 1000 = 1635,3

Realisasi hasil hingga jatuh tempo akan menjadi nilai tingkat bunga yang dihitung melalui persamaan berikut:

Harga pasar saat ini (1 + r) 5 = nilai masa depan

600 (1 + r) 5 = 1635,30

(1 + r) 5 = 1635,3/600

= 2,7255

= r* = 5 √x-15 √x-1

= 22,4%

Ilustrasi 5:

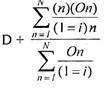

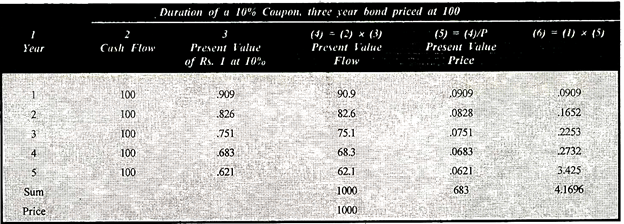

Durasi Obligasi:

Sangat berguna untuk mengetahui durasi obligasi karena ini menyatakan umur rata-rata sebuah obligasi. Durasi adalah ukuran rata-rata tertimbang dari umur obligasi. Berbagai periode waktu di mana obligasi menghasilkan arus kas dibobotkan menurut ukuran yang berbeda dari nilai arus kas saat ini.

Durasi:

Contoh dapat diberikan bagaimana durasi dihitung.

Nilai nominal: Rs 100 / –

Tingkat Bunga: 10%

Tahun hingga jatuh tempo: 5

Nilai penebusan: 1000/-

Pasar Saat Ini: Rs85 / –

Hasil hingga jatuh tempo: 15%

Durasi obligasi ini adalah:

Oleh karena itu, durasinya menjadi 4,16 tahun. Durasi obligasi membantu menunjukkan seberapa besar harganya akan berubah seiring perubahan hasil.

Ilustrasi 6:

Bunga Akrual: Ketika obligasi dibeli, penjual akan menerima bunga akrual dari pembeli saat ia memegang obligasi tersebut. Ini terjadi ketika obligasi dibeli antara pembayaran bunga setengah tahunan. Penjual memiliki hak untuk meminta bunga holding period.

Bunga untuk jumlah hari yang dimiliki dihitung melalui rumus berikut:

Misalnya, jika bunga 10% dari nilai nominal Rs. 1.000/- obligasi dan bunga dibayarkan pada tanggal 31 Maret dan 30 September. Jika seseorang menjual obligasi pada tanggal 30 Juni, bunga akrualnya adalah selama 3 bulan dalam 90 hari.

90/180×500 = Rp. 250

Bunga yang masih harus dibayar ini akan dihitung dan disesuaikan antara pembeli dan penjual.

Bunga akrual seperti yang ditunjukkan di atas memiliki arti penting bagi pemegang obligasi. Itu dapat dihitung dengan cara berikut: Mari kita ambil contoh:

Bunga yang masih harus dibayar ini akan dihitung dan disesuaikan antara pembeli dan penjual.

Bunga akrual seperti yang ditunjukkan di atas memiliki arti penting bagi pemegang obligasi. Itu dapat dihitung dengan cara berikut: Mari kita ambil contoh:

Nilai nominal obligasi Rp. 100/-

Tingkat Kupon 16%, setengah tahunan 8%.

kupon semesteran 30 Juni , 31 Des

Tanggal jatuh tempo 31-12-08

Nilai jatuh tempo Rp. 110/-

Perhitungan nilai obligasi pada 21-03-08

Dengan asumsi yield to maturity sebesar 20%, 10% untuk setengah tahun.

Nilai obligasi pada 30-06-08 akan

8 X PVAF (10% 9 tahun) +110 PVDF (10% 9 tahun)

8 (5.759) + 110 (.424)

46,07 + 46,64 = 92,712

46.072 + Tambah pembayaran kupon berikutnya pada 30-06-08

Diskon sampai tanggal sekarang dengan asumsi setengah tahun 180 hari

Maka nilai pada 21-03-95 = 91,712 (1,10) (100/180) = 56,65

Kurangi bunga selama 80 hari dari 01-01-08 ke 21-03-08

yaitu, 0,08 x 80/180 = 0,35

56,65 – 0,03 = 56,62

Model penilaian obligasi telah dibahas. Singkatnya, dapat dikatakan bahwa strategi dalam manajemen obligasi dapat membantu mengurangi risiko akibat perubahan Bunga. Durasi strategi dapat digunakan untuk menetralisasi risiko suku bunga melalui proses imunisasi. Durasi obligasi juga membantu dalam mengetahui nilai obligasi melalui realisasi hasil. Jangka waktu jatuh tempo obligasi juga dapat digunakan.

Dengan strategi jatuh tempo, dapat diperpanjang, ketika suku bunga diharapkan turun dan harga naik dan jatuh tempo harus dikurangi untuk mempersingkat jangka waktu ketika suku bunga diperkirakan akan naik. Namun, penting bagi seorang investor.