Artikel ini memandu Anda tentang perhitungan tujuh rasio untuk menganalisis struktur modal suatu perusahaan.

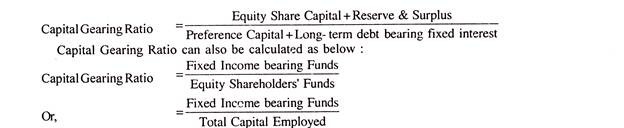

1. Capital Gearing Ratio:

Istilah ‘capital gearing’ digunakan untuk menggambarkan hubungan antara modal saham ekuitas termasuk cadangan dan surplus modal saham preferen dan pinjaman berbunga tetap lainnya. Jika modal saham preferen dan pinjaman berbunga tetap lainnya melebihi modal saham ekuitas termasuk cadangan, perusahaan dikatakan sangat diarahkan. Perusahaan dikatakan berada pada gigi rendah jika modal saham preferensi dan pinjaman berbunga tetap lainnya kurang dari modal ekuitas dan cadangan.

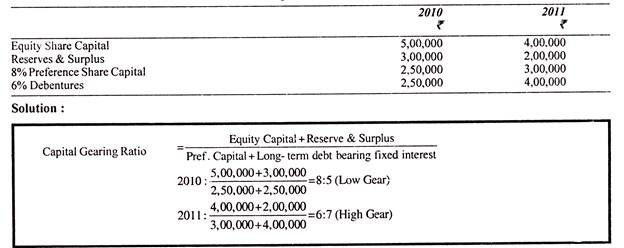

Ilustrasi 1:

Dari informasi yang diberikan seperti di bawah, carilah Capital Gearing Ratios.

Rasio gearing modal adalah rasio leverage yang sangat penting. Gearing harus dijaga sedemikian rupa sehingga perusahaan mampu mempertahankan tingkat dividen yang stabil. Rasio gearing yang tinggi tidak baik untuk perusahaan baru atau perusahaan di mana pendapatan di masa depan tidak pasti.

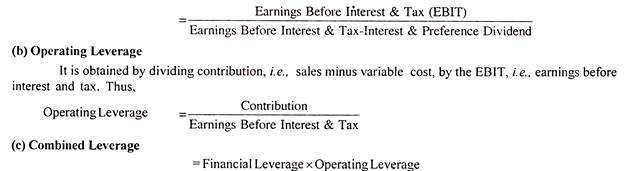

2. Leverage:

Leverage dapat diklasifikasikan sebagai:

(a) Daya ungkit keuangan

(b) Leverage operasi

(c) Leverage gabungan

(a) Pengungkit Finansial atau Perdagangan Ekuitas:

Penggunaan hutang berbunga tetap jangka panjang dan modal saham preferen sepanjang modal saham ekuitas disebut leverage keuangan atau perdagangan ekuitas. Ini adalah ekuitas pemilik (modal dan cadangan saham ekuitas) yang digunakan sebagai dasar untuk mendapatkan pinjaman dan itulah yang disebut perdagangan ekuitas.

Hutang berbunga tetap jangka panjang digunakan oleh perusahaan untuk mendapatkan lebih banyak dari penggunaan sumber-sumber ini daripada biayanya sehingga dapat meningkatkan pengembalian ekuitas pemilik. Katakanlah misalnya, sebuah perusahaan memiliki Modal Ekuitas 1.000 saham masing-masing Rs 100 yang disetor penuh dan menghasilkan laba rata-rata Rs 30.000.

Sekarang perusahaan ingin melakukan ekspansi dan membutuhkan Rs 1.00.000 lagi. Pilihan dengan perusahaan adalah menerbitkan saham baru atau meningkatkan pinjaman @ 10% pa Dengan asumsi bahwa perusahaan akan memperoleh tingkat keuntungan yang sama, disarankan untuk meningkatkan pinjaman karena dengan demikian laba per saham akan meningkat, perusahaan harus membayar hanya Rs 10.000 sebagai bunga dan keuntungan yang diharapkan akan menjadi Rs 60.000 (sebelum pembayaran bunga).

Setelah pembayaran bunga, laba yang tersisa untuk pemegang saham ekuitas menjadi Rs 50.000, yaitu 50% dari ekuitas mereka terhadap 30% sebaliknya. Namun, leverage dapat beroperasi merugikan juga jika tingkat bunga pinjaman jangka panjang lebih dari tingkat yang diharapkan dari pendapatan perusahaan, oleh karena itu perlu kehati-hatian untuk merencanakan struktur modal perusahaan.

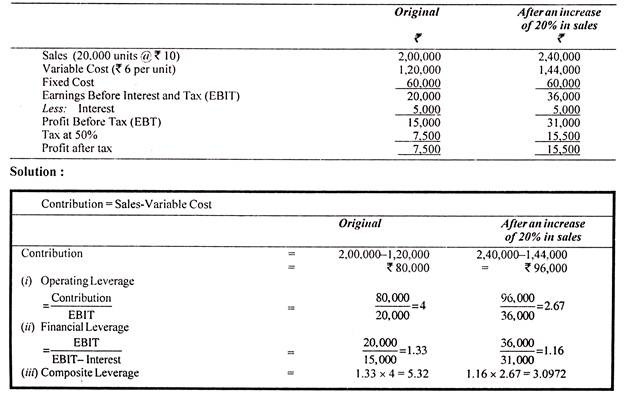

Ilustrasi 2:

Hitung (i) Operating Leverage (ii) Financial Leverage dan (iii) Composite Leverage dari angka berikut:

3. Rasio Hutang Ekuitas:

Rasio ini telah dibahas sebelumnya di bawah analisis posisi solvabilitas jangka panjang.

4. Total Investasi terhadap Kewajiban Jangka Panjang:

Rasio ini dihitung dengan membagi total dana jangka panjang dengan liabilitas jangka panjang, menjadi: Rasio Total Investasi terhadap Liabilitas Jangka Panjang

= Dana Pemegang Saham + Kewajiban Jangka Panjang/Kewajiban Jangka Panjang

Sebagai aturan umum, proporsi kewajiban jangka panjang tidak boleh terlalu tinggi.

5. Rasio Aset Tetap terhadap Utang yang Didanai:

Rasio mengukur hubungan antara aset tetap dan utang yang didanai dan sangat berguna bagi kreditur jangka panjang.

Rasio dapat dihitung seperti di bawah ini:

Rasio Aktiva Tetap terhadap Utang yang Didanai = Aktiva Tetap/Utang yang Didanai

6. Rasio Kewajiban Lancar terhadap Dana Pemilik:

Rasio kewajiban lancar terhadap dana pemilik menetapkan hubungan antara kewajiban lancar dan dana pemilik dan menunjukkan jumlah dana jangka panjang yang dikumpulkan oleh pemilik dibandingkan dengan pinjaman jangka pendek.

7. Rasio Cadangan Terhadap Modal Sendiri:

Cadangan/Modal Saham x 100

Rasio tersebut membentuk hubungan antara Cadangan dan Modal Saham Ekuitas. Rasio ini menunjukkan berapa banyak keuntungan yang umumnya ditahan oleh perusahaan untuk pertumbuhan di masa depan. Semakin tinggi rasio, umumnya semakin baik posisi perusahaan.

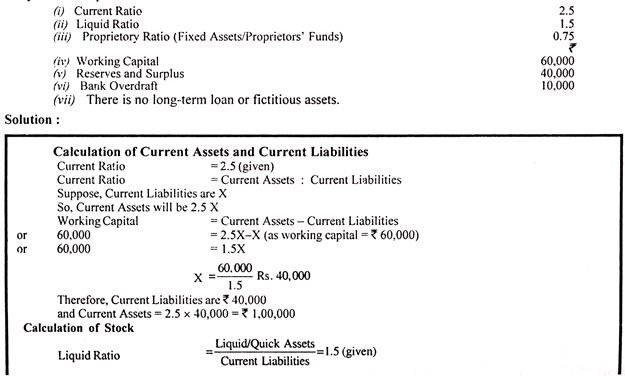

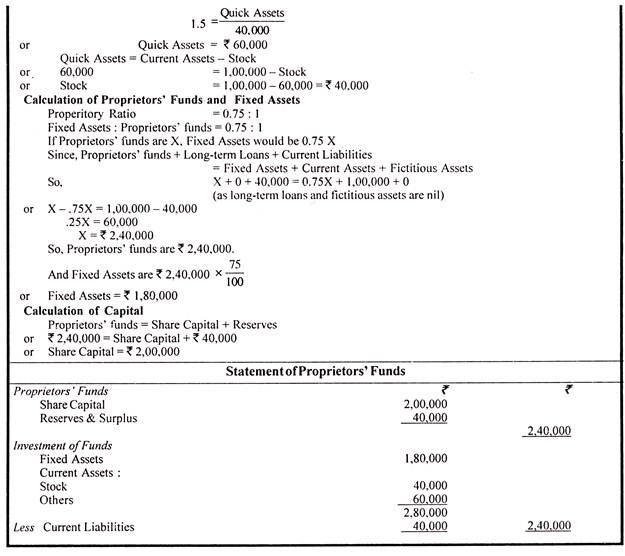

Ilustrasi 3:

Dari informasi berikut, buatlah laporan Dana Pemilik dengan rincian sebanyak mungkin: