Perhitungan Stok Konsinyasi dalam Kerugian- Kerugian Normal dan Abnormal!

Ketika pengirim mengirim barang, kerugian mungkin timbul selama transaksi konsinyasi. Kerugian tersebut mempengaruhi rekening pengirim dan bukan rekening penerima. Jadi pengirim membuat beberapa entri untuk menyesuaikan kerugian. Penyesuaian tergantung pada jenis kerugian.

Kerugian ini terdiri dari dua jenis:

(1) Kerugian Normal dan

(2) Kerugian Abnormal.

1. Kerugian Normal:

Ketika barang hilang atau rusak karena penyebab yang biasanya diharapkan tetapi tidak dapat dihindari seperti kerugian karena penguapan, kebocoran, kerusakan, debu, penimbangan, pengeringan, sublimasi barang, dll., Kerugian ini disebut Kerugian Normal. Jenis kerugian ini tidak dapat dihindari. Kerugian yang melekat dan tidak dapat dihindari tersebut merupakan bagian dari harga pokok barang. Artinya, kerugian karena kerugian normal ditanggung oleh unit-unit yang baik. Saat menghitung biaya stok yang tidak terjual, kerugian normal ini harus dipertimbangkan. Biaya stok yang tidak terjual meningkat secara proporsional karena kerugian normal.

Ketika terjadi kerugian normal, rumus berikut digunakan untuk menghitung stok konsinyasi:

Kerugian normal tidak ditampilkan dalam akun konsinyasi. Tidak perlu melewati entri apa pun di pembukuan.

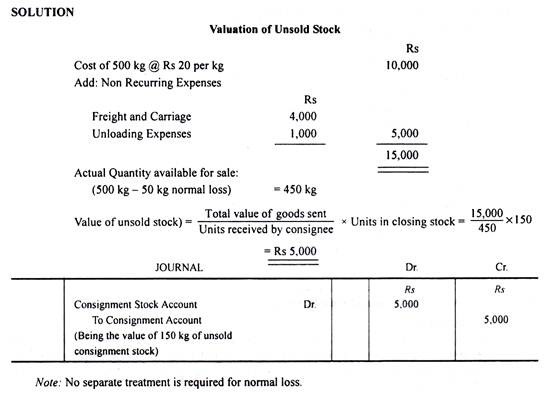

Kerugian Normal dan Penilaian Stok yang Tidak Terjual:

Ilustrasi:

Barang konsinyasi 500 kg @ Rs 20 per kg. Pengangkutan dan Pengangkutan dibayar oleh pengirim Rs 4.000. Penerima menjual 300 kg @ Rs 35 per kg dan mengeluarkan Rs 1.000 sebagai biaya pembongkaran, Rs 2.000 sebagai sewa gudang dan Rs 1.000 sebagai biaya penjualan. Kehilangan normal akibat kebocoran adalah 50 kg.

Tunjukkan bagaimana kerugian dan stok yang tidak terjual akan diperlakukan dalam pembukuan pengirim:

2. Kerugian Abnormal:

Apabila kehilangan atau kerusakan barang disebabkan oleh hal-hal yang tidak wajar dan tidak terduga, maka kerugian tersebut diperlakukan sebagai kerugian yang tidak wajar. Itu adalah kehilangan yang tak terduga dan di luar kendali manusia.

Kerugian barang karena kebakaran, banjir, gempa bumi, perang, pencurian, kecelakaan dalam perjalanan dll merupakan kerugian yang tidak wajar. Kerugian tersebut terjadi karena kesialan, karena kecelakaan, kenakalan seseorang atau kecerobohan manusia.

Abnormal loss dihitung seperti stok yang tidak terjual pada konsinyasi dan dikreditkan ke rekening konsinyasi dan didebet ke Abnormal atau Accidental Loss Account dan kemudian ditransfer ke Rekening Laba Rugi Umum, untuk mendapatkan keuntungan atau kerugian konsinyasi yang benar. Hal ini karena abnormal loss tidak ada hubungannya dengan konsinyasi tertentu.

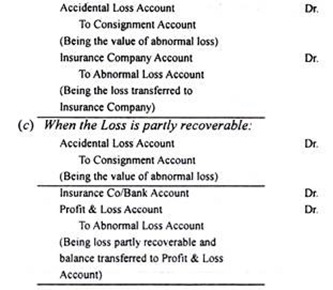

Beberapa pengusaha mengambil polis asuransi sehubungan dengan barang yang dikirim atau diterima secara konsinyasi oleh pengirim atau penerima barang. Kebijakan semacam itu diperoleh hanya sehubungan dengan kerugian abnormal yang mungkin ditimbulkan pada barang. Jika penanggung bertanggung jawab atas kerugian tersebut, maka jumlah klaim yang diakui oleh penanggung harus didebet ke penanggung dan saldo kerugian harus didebet ke Rekening Laba Rugi.

Ayat jurnal tersebut adalah:

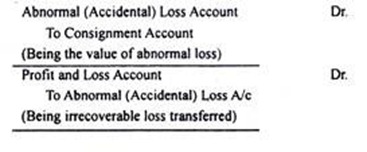

(a) Ketika Kerugian Tidak Dapat Dipulihkan:

(b) Ketika Kerugian diasuransikan dan nilai penuh dapat diperoleh kembali:

Penilaian Abnormal Loss dan Unsold Stock:

Ilustrasi:

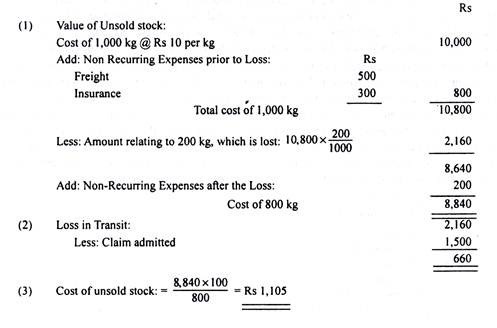

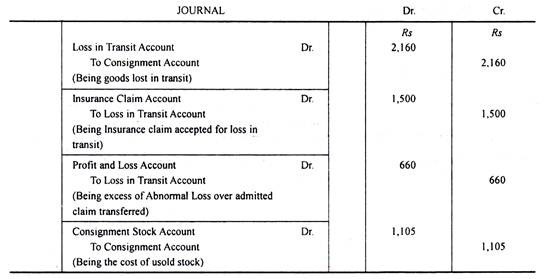

Barang dikirim secara konsinyasi 1.000 kg @ Rs 10 per kg. Biaya yang dibayar oleh pengirim: Pengangkutan Rs 500 dan Asuransi Rs 300. 200 kg hancur dalam perjalanan karena kecelakaan. Klaim yang diakui oleh Perusahaan Asuransi sebesar Rs 1.500.

Penerima barang menjual 700 kg @ Rs 20 per kg dan mengeluarkan biaya-biaya berikut: Bongkar muat Rs 200, Sewa Gudang Rs 500 dan Biaya Penjualan Rs 300. Buat jurnal yang berkaitan dengan kerugian dalam perjalanan dan stok konsinyasi yang tidak terjual dalam pembukuan pengirim.

Penyelesaian:

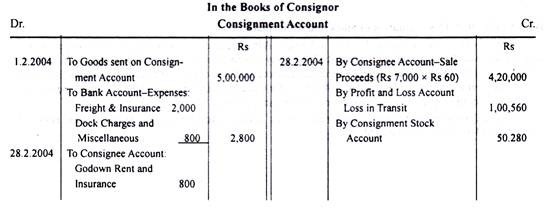

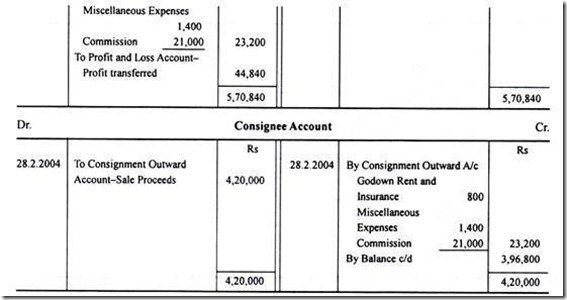

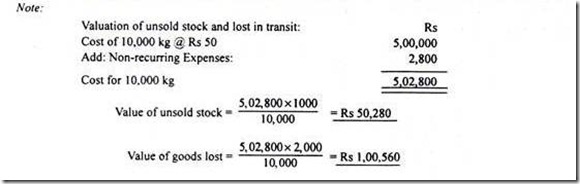

Barang Hilang dalam Transit dan Penilaian Stok yang Tidak Terjual:

Ilustrasi:

Kiriman 10.000 kg teh, seharga Rs 50 per kg, dikirimkan pada tanggal 1 Februari 2004 ke agen, dengan komisi 5% dari penjualan kotor.

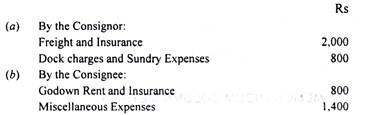

Biaya berikut dikeluarkan:

Beberapa paket berisi 2.000 kg teh rusak dalam perjalanan dan isinya harus dihancurkan saat mendarat karena tidak layak untuk dijual. 7.000 kg teh dijual dengan harga Rs 60 per kg dan pada tanggal 28 Februari 2004, tanggal penutupan rekening, saldo konsinyasi tetap tidak terjual.

Buatlah Rekening Pengiriman Barang dan Rekening Penerima Barang dalam pembukuan Pengirim, menunjukkan jumlah yang harus dibayar dari Penerima barang pada tanggal 28 Februari 2004. (B.Com. Calcutta)

Penyelesaian: