Artikel ini memberikan ikhtisar tentang Peringkat Kredit Perusahaan.

Pengantar Peringkat Kredit Perusahaan:

Peringkat kredit adalah metode penetapan beberapa skor standar untuk instrumen utang tertentu. Ini memfasilitasi perdagangan sekuritas utang karena membantu peserta untuk sampai pada perkiraan cepat dan opini tentang berbagai instrumen. Ada 4 lembaga pemeringkat di India.

Ini adalah CRISIL (Credit Rating Information Services of India), ICRA (Investment Information and Credit Rating Agency of India), CARE (Credit Analysis and Research Ltd.,) dan Duff and Phelps. Lembaga pemeringkat ini terdaftar dan diatur oleh SEBI. CRISIL memiliki sekitar 42% pangsa pasar dan Care 36%.

Lembaga pemeringkat kredit adalah perusahaan yang bergerak dalam bidang pemeringkatan surat berharga yang ditawarkan kepada publik. Peringkat pada dasarnya adalah pendapat yang dinyatakan melalui simbol-simbol standar oleh lembaga pemeringkat kredit. Di India peringkat kredit pertama kali dimulai pada tahun 1987 dengan berdirinya CRISIL (Credit Rating Information Services of India Ltd.) didirikan.

Posisi Kredit Perusahaan Penerbit:

Sebelum berinvestasi dalam obligasi, posisi keuangan suatu perusahaan dapat dinilai. Meskipun sulit untuk mengetahui posisi pelunasan pinjaman suatu perusahaan melalui Neraca atau Rekening Laba Rugi, reputasi pasar suatu perusahaan dapat dinilai melalui hubungannya dengan bank dan hubungannya dengan perusahaan bisnis lain.

Selain itu, jika pinjaman telah diambil dari lembaga keuangan, penilaian posisi kredit perusahaan tersedia dari peringkat kredit lembaga tersebut.

Fasilitas Pengembalian Pembayaran Pokok:

Indikasi kualitas obligasi yang baik adalah peringkat masa depan perusahaan dari asetnya dan keamanan yang ditawarkan kepada pemegang obligasi. Jika tagihan pertama atas properti dikeluarkan untuk kepentingan pemegang obligasi dan nilai properti kemungkinan besar akan naik, pemegang obligasi cukup terjamin.

Posisi hutang perusahaan juga harus dianalisis. Jika telah mengambil pinjaman dalam jumlah kecil dibandingkan dengan nilai pasar aset, pemegang obligasi cukup terlindungi.

Akhirnya, masa depan perusahaan harus dipastikan dalam hal produk yang diproduksi dan didistribusikannya, pertumbuhan yang diharapkan, dan permintaan potensial untuk produk tersebut. Faktor-faktor ini akan menentukan jenis kualitas perusahaan dan kemampuannya membayar kembali jumlah pokok kepada pemegang obligasi.

Pembayaran Bunga Berkala:

Kapasitas perusahaan untuk membayar bunga secara teratur harus diukur melalui analisis arus kas dan kekuatan pendapatannya. Rasio utang terhadap kekayaan bersih dan utang lain terhadap aset tetap harus dinilai.

Total hutang yang digunakan oleh perusahaan tidak boleh melebihi kekayaan bersih. Mungkin juga bermanfaat untuk mengetahui apakah ada cakupan minat yang memadai. Laba bersih perusahaan harus setidaknya tiga kali lipat dari pembayaran bunga.

Risiko dan Pengembalian Obligasi:

Setiap keamanan dihadapi oleh kekuatan risiko yang sistematis dan tidak sistematis. Dalam kerangka risiko, pengembalian dalam bentuk imbal hasil dapat diperhitungkan. Hasil perusahaan, stabilitas dan kelayakan kreditnya merupakan indikator kualitas investasi obligasi.

Tujuan Pemeringkatan Kredit adalah:

- Untuk memberikan kepercayaan pada komitmen keuangan yang dibuat oleh perusahaan.

- Ini memberikan informasi kepada investor dalam memilih efek hutang.

AKU AKU AKU. Ini membantu dalam menyediakan perusahaan dengan daya jual, karena penilaian sekuritas utang dilakukan oleh perusahaan terkenal yang memiliki eksposur teknis untuk sampai pada peringkat kredit.

Sistem gradasi:

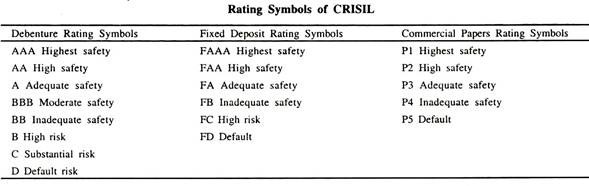

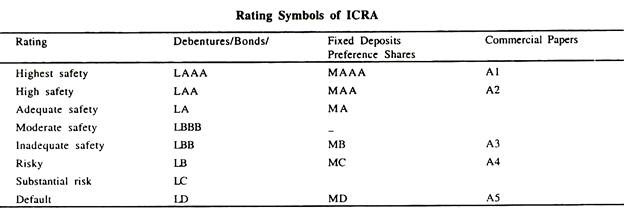

Setiap lembaga pemeringkat memiliki kode yang berbeda untuk menyatakan peringkat surat utang. CRISIL memiliki empat grade utama dan banyak sub-grade untuk surat utang/obligasi/deposit tetap jangka panjang. Nilai berada dalam urutan kualitas yang menurun. Nilai mereka adalah AAA, AA+, A, BBB, BB, B, C, D.

Simbol pemeringkatan berikut diberikan oleh CRISIL dan ICRA untuk pemeringkatan sekuritas:

Simbol Penilaian CRISIL:

Peringkat kredit tergantung pada banyak faktor yang bergantung pada penilaian lembaga pemeringkat.

Faktor-faktor penting yang mempengaruhi keamanan atau sebaliknya dari obligasi adalah:

- Kapasitas penghasilan perusahaan dan volatilitas bisnisnya.

- Posisi likuiditas perusahaan.

AKU AKU AKU. Posisi makro lingkungan bisnis dan industri secara keseluruhan.

- Kemampuan keuangan perusahaan untuk dapat mengumpulkan dana dari sumber luar untuk kebutuhan sementara.

- Leverage yang ada dengan perusahaan dan posisi risiko keuangannya.

- Mendanai posisi perusahaan untuk memenuhi komitmennya yang tidak dapat dibatalkan.

VII. Dukungan dari perusahaan dan bank yang kuat secara finansial yang ada di pasar.

VIII. Lembaga pemeringkat kredit mengevaluasi secara rinci.

- Dasar dan

- Data teknis perusahaan sebelum sampai pada kesimpulan apapun.

Pentingnya peringkat kredit ada tiga:

i. Investor:

Ini berguna bagi investor karena data disajikan kepada mereka untuk mengambil keputusan investasi.

- Emiten:

Ini membantu perusahaan karena mereka diberi peringkat berdasarkan keamanan dan keselamatan instrumen mereka. Ini memberi mereka kredibilitas.

aku ii. Perantara:

Bankir pedagang, pedagang pasar, pialang dan lembaga keuangan serta pelaku pasar lainnya menggunakan informasi tersebut untuk penempatan harga dan pemasaran masalah.

Peringkat Kredit juga memiliki Batasan Tertentu:

Ini adalah:

i. Peringkat kredit adalah pendapat, sering kali pendapat ini salah, jadi pembeli berhati-hatilah. Ini tidak ditawarkan sebagai jaminan atau perlindungan terhadap wanprestasi dan penipuan.

- Peringkat dibuat khusus untuk instrumen dan bukan rumah bisnis.

Obligasi juga perlu dievaluasi. Evaluasi dilakukan dengan mencari tahu nilai-nilai dasar obligasi. Ini didasarkan pada prinsip dasar nilai waktu dari uang. Nilai waktu dari uang didasarkan pada teknik compounding dan discounting.

Ini dijelaskan setelah penilaian obligasi dibahas.

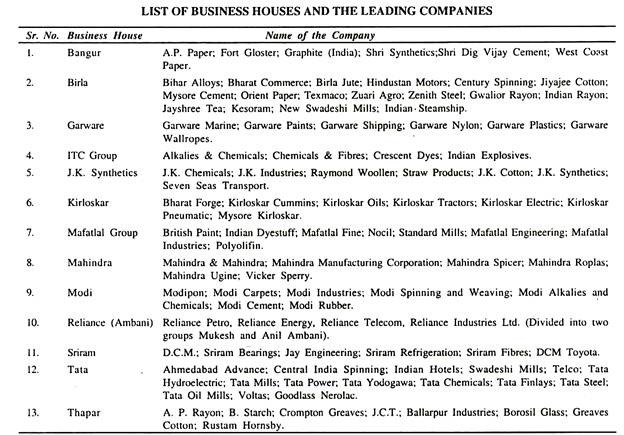

Di India, pada dasarnya ada dua jenis perusahaan – yang dikelola secara profesional dan yang dikelola oleh keluarga. Manajemen keluarga juga sebagian besar berubah menjadi profesional tetapi demi kenyamanan kedua perusahaan dipisahkan. Daftar perusahaan manajemen keluarga diberikan dalam Contoh 13.12.

Contoh 13.12

Perusahaan-perusahaan ini meskipun milik rumah bisnis terpilih dikelola secara profesional dan juga perusahaan terkemuka. Penting untuk dicatat bahwa pemilihan perusahaan semacam itu harus dilakukan berdasarkan pertimbangan prestasi, kompetensi, dan kualifikasi profesional mereka.

Saat mengevaluasi perusahaan untuk kepemilikan saham, investor harus melihat bahwa perusahaan tempat dia ingin berinvestasi terdiversifikasi dengan baik dan juga tidak dipegang erat. Di India, ada sejumlah besar perusahaan yang terdiversifikasi dengan baik. Daftar beberapa perusahaan ini diberikan dalam Contoh 13.12.

Investor harus berhati-hati dalam menempatkan uangnya di perusahaan kecil dan baru. Perusahaan yang sangat kecil rentan terhadap kondisi bisnis dan ekonomi. Sementara mereka melakukannya dengan baik selama periode booming, mereka tidak dapat menahan kesulitan dari periode depresi.

Selain itu, perusahaan yang lebih kecil masih harus membangun diri mereka sendiri dan untuk dapat membuktikan kepada pemegang saham tentang pendapatan masa depan mereka karena mereka tidak memiliki catatan masa lalu tentang nilai mereka. Beberapa perusahaan terbaik di India dalam hal penjualan yang dapat dipertimbangkan untuk investasi diberikan dalam Contoh 13.13.

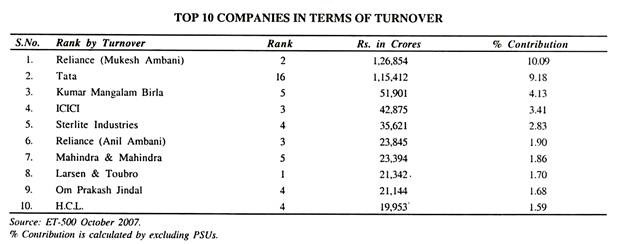

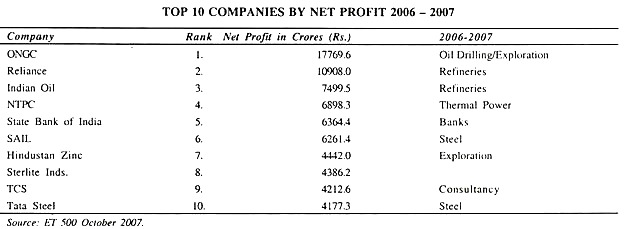

Pada tahun 2007, dari 10 perusahaan teratas yang terdaftar pada ET 500 Oktober 2007, Reliance adalah salah satu perusahaan terbaik di India. Ini peringkat ke-2 dalam hal omset . Omzetnya Rp. 1,26,854crores dan kontribusinya di sektor industri sebesar 10,9%. Larsen dan Tubrois menduduki peringkat tertinggi meski kontribusinya hanya 1,70.

Investor juga disarankan untuk merencanakan investasinya sedemikian rupa sehingga ia membeli saham perusahaan-perusahaan yang dapat dianggap sebagai perusahaan yang menguntungkan. Sebagian besar perusahaan yang menguntungkan dikelola dengan baik, terdiversifikasi, dan dikenal dengan catatan kinerja yang baik.

Sebagian besar perusahaan yang menguntungkan memberikan apresiasi modal yang baik. Mereka juga memberikan dividen yang baik kepada pemegang saham mereka. Ini dapat dipertimbangkan oleh investor. Beberapa perusahaan yang menguntungkan di India tercantum dalam Contoh 13.14.

Contoh 13.14:

Penting bagi seorang investor untuk melakukan investasinya baik di perusahaan yang memiliki potensi pertumbuhan maupun di perusahaan yang memberikan keamanan modal, likuiditas investasi, dan pendapatan tahunan yang stabil melalui dividen.

Saham pendapatan harus dibeli oleh investor yang memiliki tujuan keamanan modal karena pendapatan saat ini tinggi. Perusahaan-perusahaan pada Tabel 13.14 terutama bergerak di bidang kilang dan pengeboran minyak.

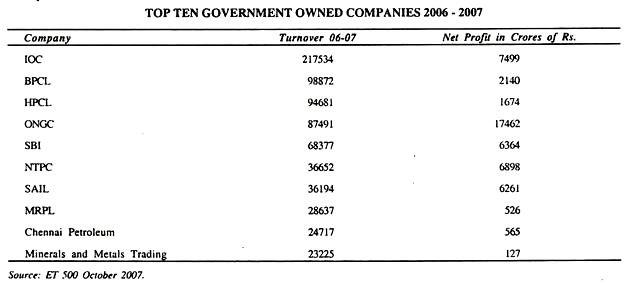

Di antara perusahaan perbankan, Bank Negara India memimpin. 10 perusahaan pemerintah teratas menunjukkan hasil yang sama. Perusahaan listrik, minyak, dan eksplorasi adalah saham yang baik untuk dipertimbangkan oleh investor karena menghasilkan keuntungan yang baik.

Contoh13.15

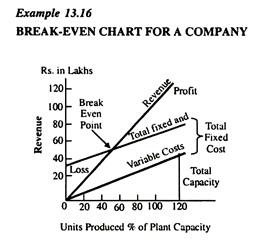

Ekuitas perusahaan juga harus dievaluasi dengan cara yang mampu mengendalikan biaya perusahaan. Manajemen yang profesional dan mampu mencapai titik impas dan mencapai posisi menguntungkan sejak dini berarti biaya tetapnya rendah. Perusahaan yang memiliki biaya tetap rendah mampu menahan depresi lebih cepat daripada perusahaan dengan biaya tetap tinggi.

Jika manajemen dapat mengendalikan biaya perusahaan maka ia mampu memproyeksikan keuntungan yang lebih besar. Bagan Titik Impas yang diberikan dalam Contoh 13.16 menggambarkan total biaya tetap dan variabel perusahaan, area kerugian dan area keuntungan. Titik impas adalah pada produksi 40 unit dan pendapatan Rs. 30 lakh. Titik istirahat serupa dapat ditarik saat mengevaluasi perusahaan untuk melakukan investasi.

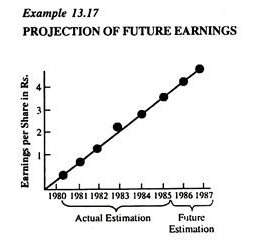

Manajemen juga harus membuat proyeksi laba per saham melalui garis pengaruh tren yang menunjukkan pengaruh laba masa depan terhadap laba per saham masa lalu. Hal ini diilustrasikan dalam Contoh 13.17.

Analis fundamental menegaskan bahwa investor juga harus mengetahui sumber informasi yang tersedia baginya saat mengevaluasi kinerja perusahaan. Ini memberikan gambaran yang cukup baik tentang manajemen internal perusahaan maupun pendapat analis yang membuat proyeksi perusahaan-perusahaan tersebut tanpa benar-benar mengelola dana mereka.

Di India, sumber informasi berikut tersedia bagi investor untuk menganalisis catatan perusahaan dan memastikan kinerjanya di masa lalu dan wawasan untuk proyeksi masa depannya:

(1) Laporan Tahunan:

Laporan tahunan menunjukkan:

(a) Nama perusahaan,

(b) Lokasi pabrik perusahaan,

(c) Jumlah pemegang saham,

(d) program ekspansi perusahaan,

(e) Analisis operasi perusahaan pada tahun berjalan,

(f) Analisis kinerja tahun sebelumnya melalui neraca konsolidasi,

(g) prospek perusahaan untuk tahun depan,

(h) Keterlibatan ekonomi dan bisnis perusahaan,

(i) Kebijakan dividen,

(j) Usulan penerbitan saham biasa, saham bonus dan surat utang.

(2) Harian Keuangan:

Di India, surat kabar harian juga memberikan informasi tentang berita keuangan tentang perusahaan terkemuka. Perusahaan-perusahaan ini umumnya dikutip di bursa saham dari pusat-pusat utama di negara tersebut. Harian keuangan terpenting di negara ini adalah ‘Economic Times’ dan ‘Financial Express’.

Makalah ini memberikan studi mendalam tentang harga saham, dikutip di bursa saham dan informasi ekonomi, bisnis, komersial dan industri tentang perusahaan yang berbeda dari waktu ke waktu. Ada juga beberapa majalah investasi dan majalah perusahaan lainnya, yang memberikan perincian tentang kinerja ekonomi dan industri perusahaan.

Ini mungkin terdaftar sebagai:

(a) Dunia Bisnis,

(b) Bisnis India,

(c) Digest Direksi,

(d) Jaman Industri,

(e) India Hari Ini,

(f) Mingguan Ekonomi dan Politik,

(g) Investasi Saat Ini, dan

(h) Investasi India.

(3) Direktori:

Selain itu, sumber-sumber informasi ini terdapat direktori-direktori penting yang tersedia untuk memberikan informasi dan juga indikasi pangsa pertumbuhan dan pangsa pendapatan. Mereka juga memberikan studi kasus dan menganalisis kinerja berbagai perusahaan dengan proyeksi masa depan.

Panduan berharga yang merupakan sumber informasi juga tercantum di bawah ini:

(a) Direktori Bursa Efek:

Ini terikat dalam delapan belas volume dan memberikan informasi tentang semua perusahaan terbatas publik yang terdaftar dan perusahaan sektor publik utama.

(b) Panduan Ekonomi dan Industri Kothari di India:

Ini memberikan informasi keuangan yang relevan dan analisis lebih dari 3.000 perusahaan. Ini dirancang sedemikian rupa untuk membuat investor mengetahui masalah investasi dan menggambarkan sifat investasi yang tersedia untuk investasi saat ini.

(c) Direktori Times of India:

Time of India juga memiliki direktori yang memberikan informasi lengkap tentang banyak perusahaan dan grup industri. Itu membuat analisis dari berbagai perusahaan di bursa saham.

Pembeli saham harus berhati-hati dalam membuat analisis perusahaan dan dia umumnya harus membeli saham yang terdaftar di bursa efek. Saham yang tercatat memiliki semacam prediksi dari broker bursa tentang solvabilitas, profitabilitas nilai investasi dan harga saham.

Selain itu, informasi saham yang terdaftar tersedia, sedangkan saham yang tidak terdaftar memiliki risiko besar karena tidak ada informasi yang tersedia tentangnya. Sebagai aturan, investor juga harus membeli investasi yang diperdagangkan secara aktif di bursa saham. Saham aktif adalah saham yang ditransaksikan di bursa sekurang-kurangnya tiga kali dalam seminggu.

Sementara aktivitas harga saham akan tergantung pada kondisi pasar yang tertekan atau makmur, namun tren dapat diukur oleh investor dengan mengikuti aturan berapa kali ditransaksikan di bursa saham.

Saham yang tidak aktif dihargai dengan harga yang sangat rendah dan ini memberi investor kesempatan untuk menginvestasikan uangnya dengan harga murah tetapi saham ini tidak memiliki nilai dan investor akan menemukan bahwa modalnya terkikis jika dia membeli saham tersebut.

Sebuah saham tidak aktif karena tidak ada pembeli dan inilah mengapa harga dikutip dengan harga yang sangat rendah. Ini juga menunjukkan bahwa karena tidak ada pembeli di pasar, ini bukan investasi yang berharga. Saham aktif menawarkan investasi yang menarik untuk masa depan. Mereka dihargai dengan tarif yang lebih tinggi. Investor yakin akan kenaikan modal atau pendapatan dividen yang baik.

Di India, harga saham naik sehubungan dengan dividen yang diumumkan padanya. Saham aktif dapat dibedakan dari dua kategori saham tercatat, sekuritas yang telah dikliring dan sekuritas yang tidak dikliringkan.

Sekuritas ini biasanya dikenal di bursa saham sebagai saham Grup A dan saham Grup B. Saham Grup A dianggap sebagai saham teraktif. Saham Grup B umumnya bersifat negatif. Saham Grup A dianalisis secara berkala oleh pejabat bursa.

Oleh karena itu, kaum fundamentalis membuat analisis saham yang cermat. Menurut mereka, harus ada penyaringan awal investasi, analisis ekonomi dan industri dan analisis perusahaan untuk mengetahui profitabilitas dan efisiensinya serta studi tentang berbagai jenis manajemen perusahaan. Proyeksi investasi di masa depan juga membentuk peran utama dalam studi investasi.

Aliran pemikiran fundamental telah mengembangkan model penilaian tertentu untuk menunjukkan pengaruh keputusan bisnis berdasarkan nilai pasar suatu perusahaan. Model penilaian fundamental pertama kali dibuat oleh Timbergen dan William. Mereka dikembangkan lebih lanjut oleh Graham Dodd Bodenhorn, Ezra Solomon dan Modgiliani Miller. Model dijelaskan secara singkat:

- Model Kayu:

P = f(x,y,z)

Di mana,

P = harga saham

x = suku bunga jangka panjang

y = hasil dividen pada investasi normal

z = laju perubahan harga saham

Model ini menunjukkan:

(a) Bahwa harga saham bervariasi secara langsung dengan dividen dan berbanding terbalik dengan suku bunga.

(b) Metode ini menentukan harga saham sedemikian rupa sehingga sangat mirip dengan pengukuran harga surat utang.

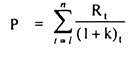

- Model William:

William menghargai harga saham dengan cara berikut:

Dimana , P = harga saham

R t = nilai pengembalian yang diharapkan selama periode.

K = tingkat diskonto

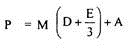

Model C. Graham Dodd:

Model Graham Dodd diwakili oleh model yang diberikan di bawah ini:

Menurut Graham dan Dodd, dividen perusahaan menentukan nilai pasar ekuitas perusahaan

Dimana , P = harga saham

M = pendapatan perusahaan yang membayar dividen normal

D = dividen per saham

E = laba per saham

A = penyesuaian untuk nilai aset

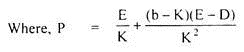

D.Model Walter:

Ini dapat dijelaskan dengan cara berikut:

P = harga saham

E = laba per saham

K = tingkat diskon pasar

b = tingkat pertumbuhan

D = dividen per saham

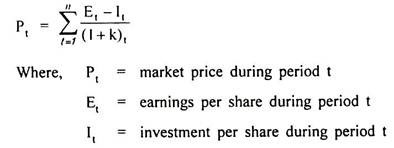

- Model Penghasilan:

Model Penghasilan mengasumsikan bahwa nilai pasar sekuritas ditentukan oleh nilai sekarang dari semua pendapatan yang diantisipasi.

Dimana, P t = harga pasar selama periode t

E t = laba per saham selama t

I t = investasi per saham selama periode t

- Model Bodenhorn:

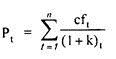

Model ini didasarkan pada pendekatan arus kas diskonto yang mengasumsikan bahwa ekuitas perusahaan disamakan dengan nilai sekarang dari seluruh arus kas masa depan, arus kas direpresentasikan melalui dividen dan pembelian saham.

Dimana, P t = harga pangsa pasar selama t

Cf t = arus kas baru yang diantisipasi dalam periode waktu t

Model G. Ezra Solomon:

Model ini direpresentasikan sebagai pendekatan peluang investasi. Menurut model ini,

P = V1 + V2

Dimana, P = nilai pasar saham perusahaan

V 1 = nilai sekarang penghasilan dari investasi lancar .

V 2 = nilai sekarang dari pendapatan investasi masa depan

Oleh karena itu, Ezra Solomon memperhitungkan investasi yang ada dan yang akan datang dan mewakili nilai pasar suatu saham sebagai jumlah dari dua nilai yang didiskon.

Model H. Modgiliani Miller (Model MM):

Ini adalah pendekatan yang menyajikan pendekatan biaya modal. Ini memperhitungkan dividen, pendapatan, dan keuntungan modal.

Diasumsikan bahwa tingkat pertumbuhan adalah konstan, bahwa pajak korporasi tidak ada, bahwa jumlah investasi tidak terbatas. Dalam contoh di atas,

P = D 0 /K – b

P 0 = harga saham

D = dividen

K = tingkat pengembalian

b = tingkat pertumbuhan.