Meskipun tidak wajib bagi perusahaan India untuk menyiapkan Laporan Arus Dana dalam laporan tahunannya yang diterbitkan, banyak perusahaan dari sektor publik dan swasta telah memperkenalkan Laporan Arus Dana dalam laporan keuangan mereka yang diterbitkan saat ini.

Saat menyiapkan Laporan Aliran Dana, poin-poin berikut harus diingat dengan hati-hati seperti yang disarankan oleh Institute of Chartered Accounts of India:

(a) Pergerakan dana yang tidak biasa, jika material, diungkapkan secara terpisah dalam laporan ini—perubahan posisi keuangan, seperti halnya pos-pos yang tidak biasa disajikan secara terpisah dalam Laporan Laba Rugi.

(b) Tokoh-tokoh penting individual yang berkaitan dengan pergerakan dana biasanya tidak saling hapus atau digabungkan. Namun, jika jumlah yang terlibat tidak material, perjumpaan atau penggabungan dapat dilakukan, misalnya Pengeluaran Modal dapat diperlihatkan setelah dikurangi aktiva tetap bernilai kecil yang dilepaskan selama periode tersebut.

(c) Apabila suatu transaksi melibatkan pertukaran satu sumber dana dengan sumber lainnya, kedua aspek transaksi tersebut ditampilkan secara terpisah.

(d) Apabila kenaikan atau penurunan bersih modal kerja disajikan sebagai suatu jumlah tunggal dalam laporan, pengungkapan terpisah atas perubahan komponen utama modal kerja biasanya diperlukan untuk menyajikan informasi lengkap.

Penyusunan Laporan Arus Dana:

Ilustrasi 1:

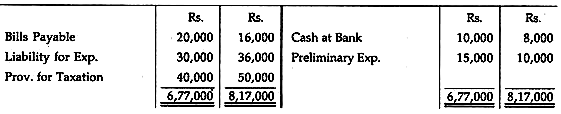

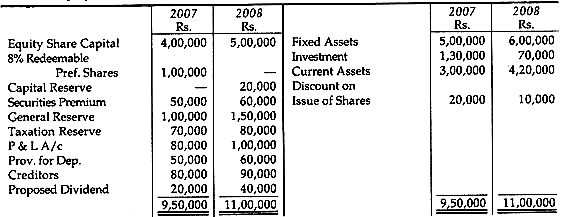

Dari Neraca Alpha Ltd. berikut ini

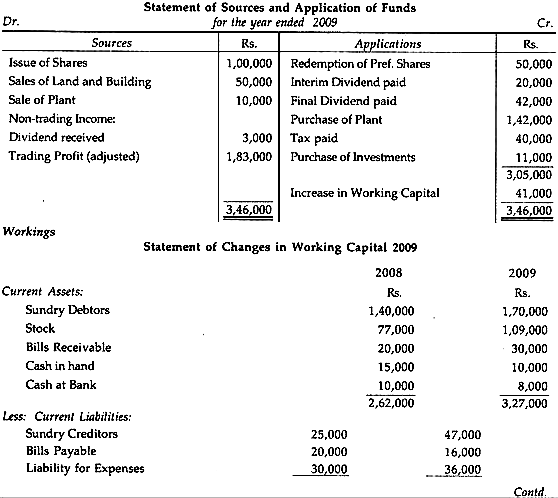

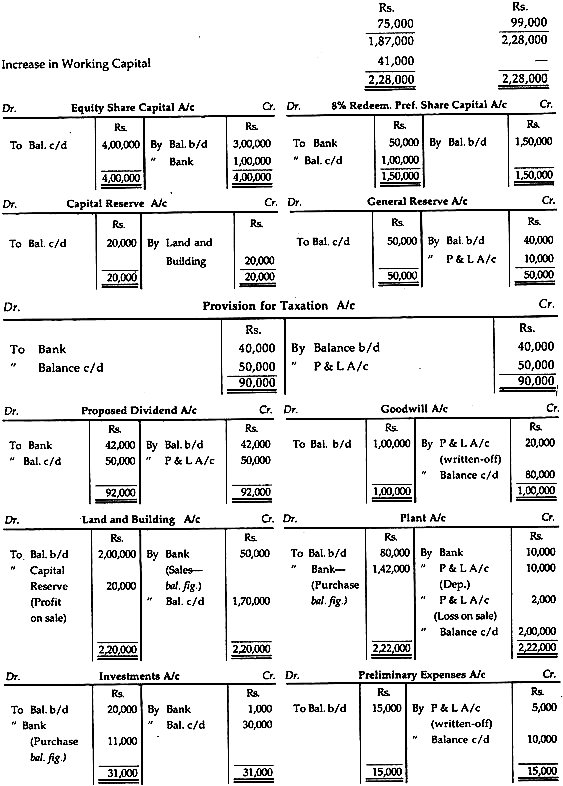

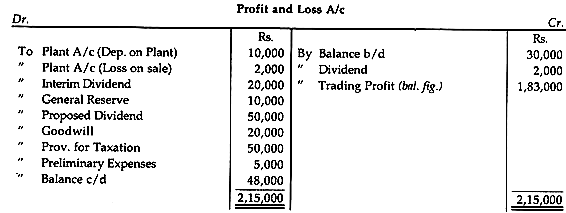

(1) Pernyataan Perubahan Modal Kerja;

(2) Laporan Arus Dana:

Catatan:

(a) Sebidang tanah telah terjual pada tahun 2009 dan keuntungan penjualan telah dibawa ke Capital Reserve.

(b) Sebuah mesin dijual seharga Rp. 10.000. Nilai tertulis dari mesin tersebut adalah Rs. 12.000. Depresiasi Rp. 10.000 dibebankan ke Akun Tanaman pada tahun 2009.

(c) Investasi adalah investasi perdagangan. Rp. 3.000 melalui dividen yang diterima termasuk Rs. 1.000 dari laba pra-perolehan yang telah dikreditkan ke Akun Investasi.

(d) Dividen interim sebesar Rs. 20.000 telah dibayarkan pada tahun 2009.

Penyelesaian:

Catatan:

- Ketentuan perpajakan dapat diperlakukan sebagai:

(a) Pengurangan laba: Dengan metode ini, jumlah pajak, yang harus dikeluarkan dari laba, harus didebet ke Rekening Laba Rugi, sedangkan jumlah sebenarnya dari pajak yang harus dibayar harus diperlihatkan sebagai aplikasi dalam ‘Pernyataan Sumber dan Permohonan Dana’.

- Dividen yang Diusulkan juga dapat diperlakukan, seperti penyisihan untuk perpajakan, yaitu diperlakukan sebagai suatu pembagian laba.

- Dividen interim yang telah dibayarkan harus didebet ke Rekening Laba Rugi dan juga ditampilkan sebagai aplikasi di ‘Sumber dan Aplikasi Dana’.

Ilustrasi 2:

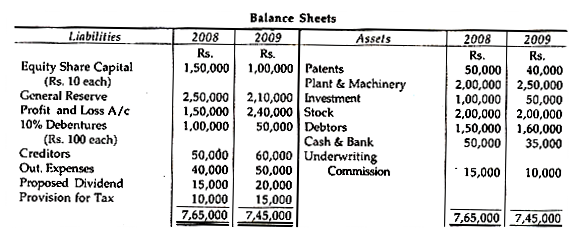

Neraca berikut disarikan dari pembukuan Accounts of Rajarshi Ltd. masing-masing pada tanggal 31.3.2008 & 31.3.2009:

(a) Pref. Saham ditebus sebagian dari terbitan baru Modal Saham Ekuitas & sebagian dari Dana yang tersedia untuk dividen dan premi 5% yang dibayarkan pada penebusan dibebankan ke A/c Laba & Rugi.

(b) 50% dari 10% Surat Utang ‘A’ ditebus dengan Diskon 10%. Jumlah Diskon yang dikreditkan ke Untung & Rugi A/c.

(c) Bagian Pabrik & Mesin seharga Rs. 12.500 terhadap Provisi Penyusutan Rs. 6.500 dijual dengan harga Rs. 9.500 dan keuntungannya dikreditkan ke Profit & Loss A/c.

(d) Selain dividen yang diusulkan tahun sebelumnya, dividen interim sebesar 10% juga dibayarkan selama tahun tersebut.

(e) Rp. 22.500 dibayar sepanjang tahun melalui pajak untuk tahun sebelumnya.

Menyusun Surat Pernyataan Sumber dan Penggunaan Dana untuk tahun yang berakhir tahun 2009 ini.

Penyelesaian:

Bea Cukai, Pelunasan Surat Utang, Barang Hilang Dalam Transit, Penyisihan Utang Diragukan, dll.

Ilustrasi 3:

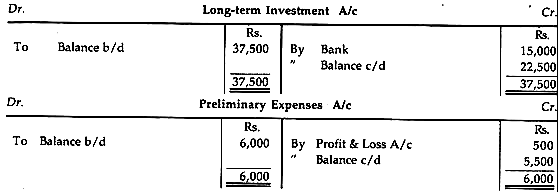

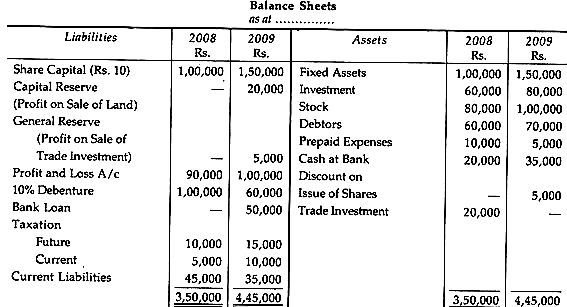

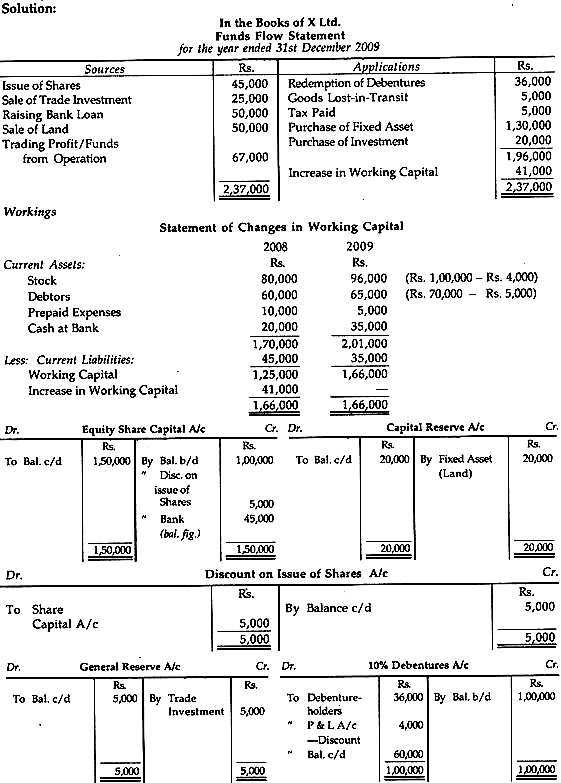

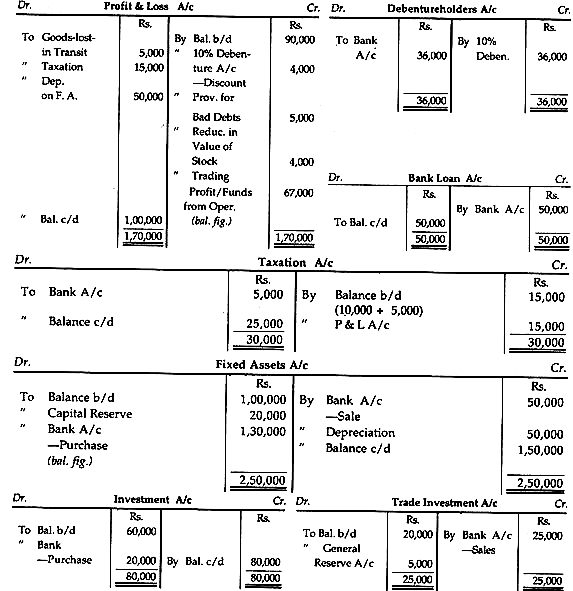

Berikut adalah Neraca X Ltd. untuk tahun yang berakhir pada tanggal 31 Desember 2008 dan 2009:

Informasi tambahan:

(1) Cukai sebesar Rp. 5.000 dibayarkan selama tahun itu.

(2) Surat Utang ditebus dengan diskonto 10%.

(3) Barang hilang dalam perjalanan selama tahun berjalan adalah Rs. 5.000 dibebankan ke Akun Laba Rugi.

(4) Saham ekuitas diterbitkan dengan diskon 10%.

(5) Penyisihan yang dibuat untuk piutang ragu-ragu Rs. 5.000.

(6) Pengurangan nilai buku saham sebesar Rp. 4.000 karena perubahan metode.

(7) Transfer Rs. 10.000 untuk Cadangan Umum.

(8) Rekomendasi dividen @ 10% bebas pajak.

(9) Sebagian tanah dijual dengan harga Rp. 50.000.

(10) Penyusutan yang dibebankan untuk aset tetap sebesar Rs. 50.000.

Menyusun Laporan Arus Dana untuk tahun 2009.

Catatan:

- Karena pembayaran cukai adalah item pendapatan, hal itu tidak mempengaruhi laporan aliran dana.

Entrinya adalah:

Cukai A/c Dr.

Ke Bank A/c

yaitu, transaksi ini tidak menghasilkan Arus dana—hal yang sama harus diabaikan saat menyiapkan laporan arus dana.

- Barang hilang dalam perjalanan merupakan kerugian yang tidak wajar, oleh karena itu harus dipindahkan ke Rekening Laba Rugi. Tetapi jumlah yang dibayarkan untuk barang tersebut merupakan arus keluar dana, yaitu aplikasi dana.

- Transfer ke Cadangan Umum dan Rekomendasi Membayar Dividen dikecualikan dalam penyusunan Laporan Arus Dana dengan alasan tidak mempengaruhi modal kerja karena keduanya merupakan pos tidak lancar yang tidak mempengaruhi Arus dana.

Kredit Macet, Penerbitan Saham Bonus, Penjualan Aset Tetap, dll.

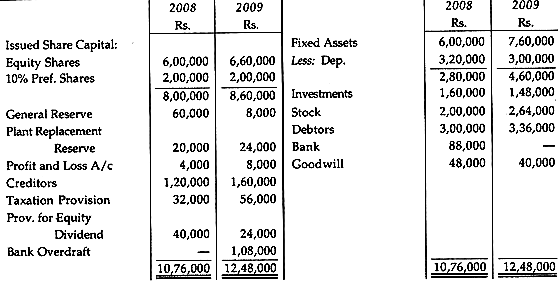

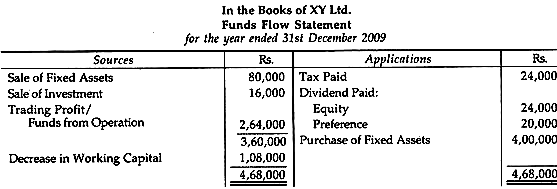

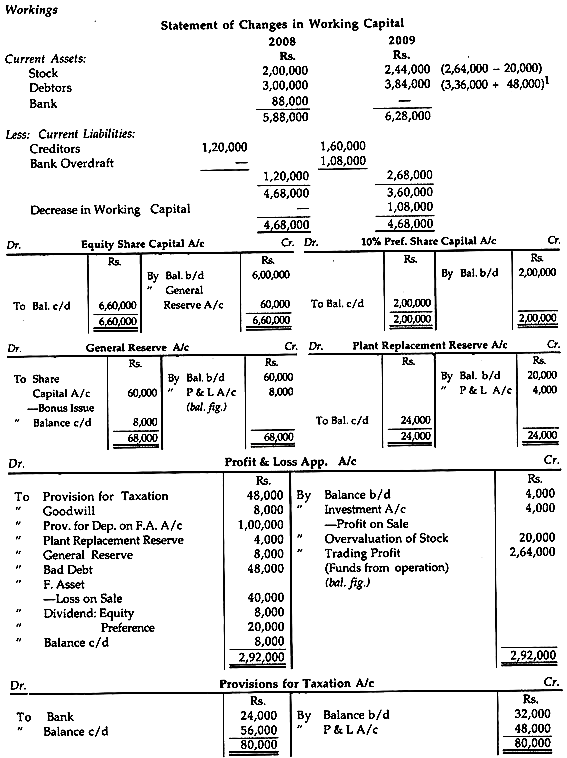

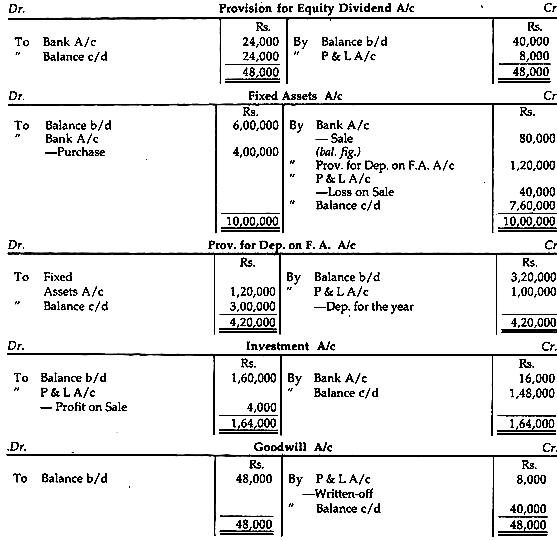

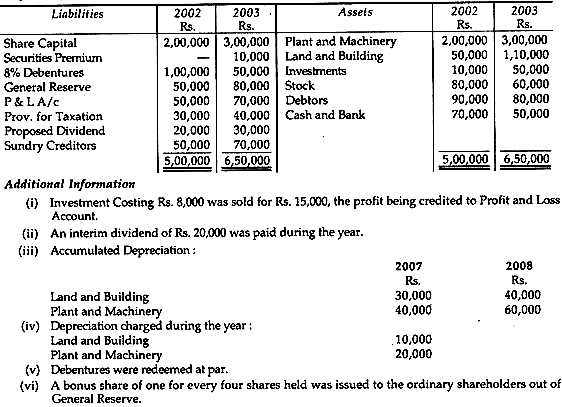

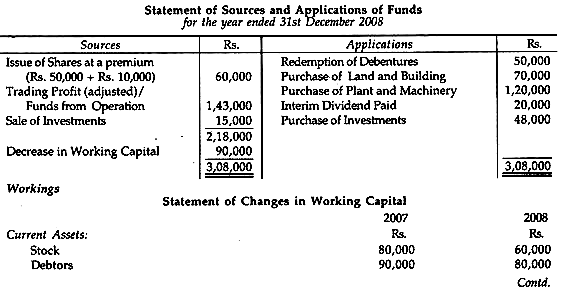

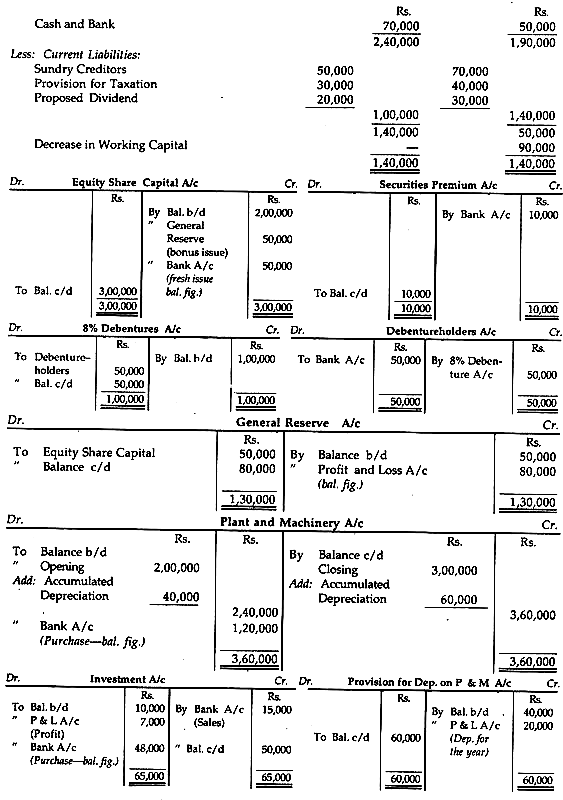

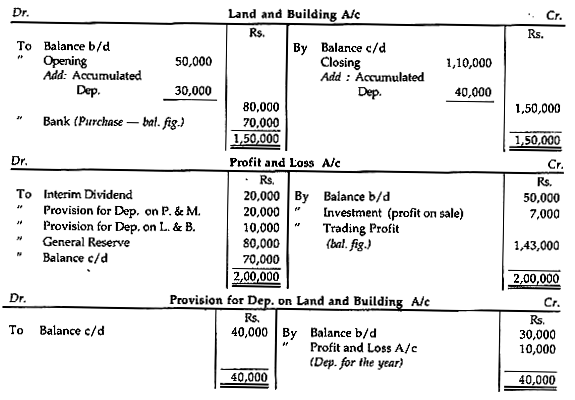

Ilustrasi 4:

Dari ringkasan Neraca XY Ltd. per 31 Desember 2008 dan 2009, buatlah Laporan Sumber dan Penerapan Arus Dana untuk tahun 2009 bersama dengan Laporan Perubahan Modal Kerja:

Selama tahun 2009:

(i) Aktiva tetap yang semula seharga Rp. 2, 40.000 terjual. Penyusutan yang terkait dengan aset ini adalah Rs. 1, 20.000 dan kerugian penjualan sebesar Rs. 40.000 telah dikeluarkan.

(ii) Dividen preferensi satu tahun telah dibayarkan. Dividen ekuitas untuk sementara ditetapkan sebesar Rp. 24.000.

(iii) Pajak yang harus dibayar atas laba periode tersebut diperkirakan sebesar Rs. 48.000.

(iv) piutang tak tertagih sebesar Rs. 48.000 telah dihapuskan dan saham dihargai ke atas sebesar Rs. 20.000.

(v) Investasi yang tercatat dalam pembukuan sebesar Rs. 12.000 dijual untuk keuntungan Rs. 4.000. (vi) Depresiasi sebesar Rs. 1.00.000 dibebankan terhadap keuntungan.

(vii) Penerbitan saham bonus dilakukan dengan basis 1 untuk 10.

Penyelesaian:

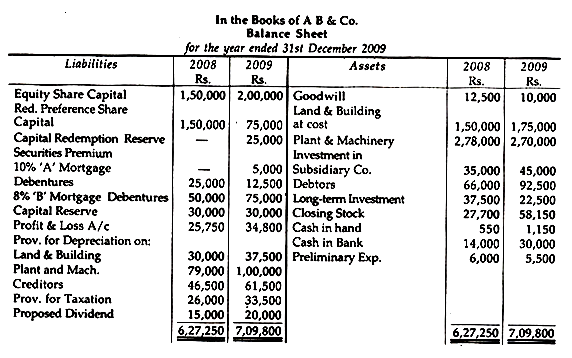

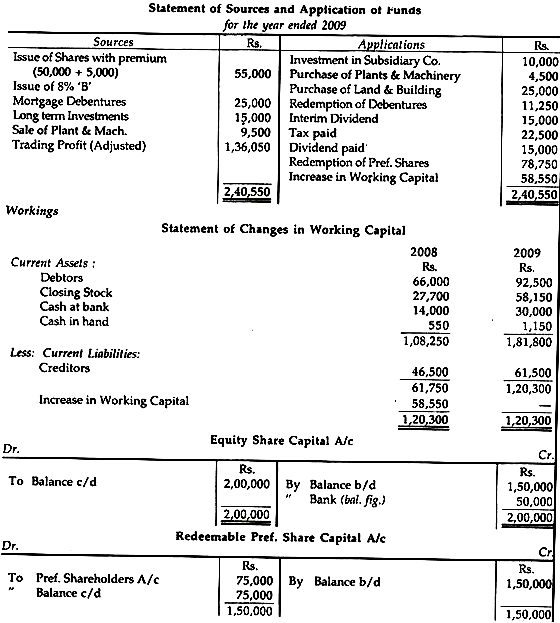

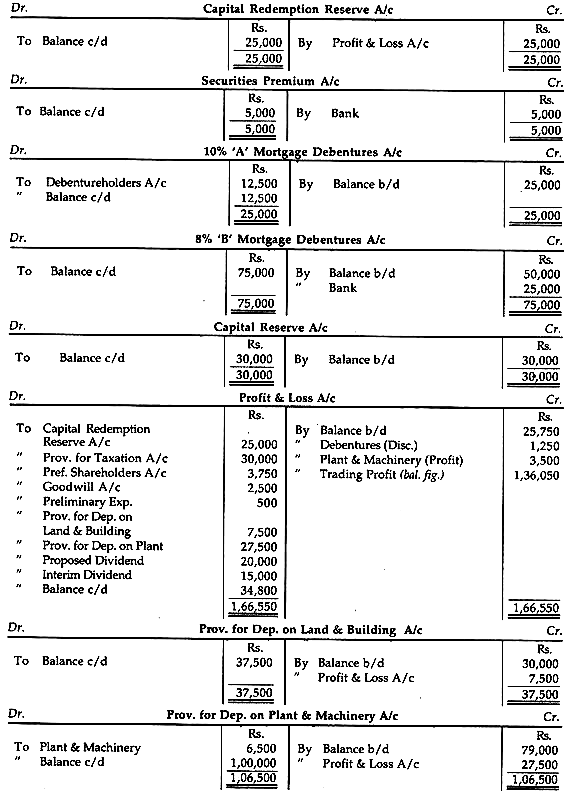

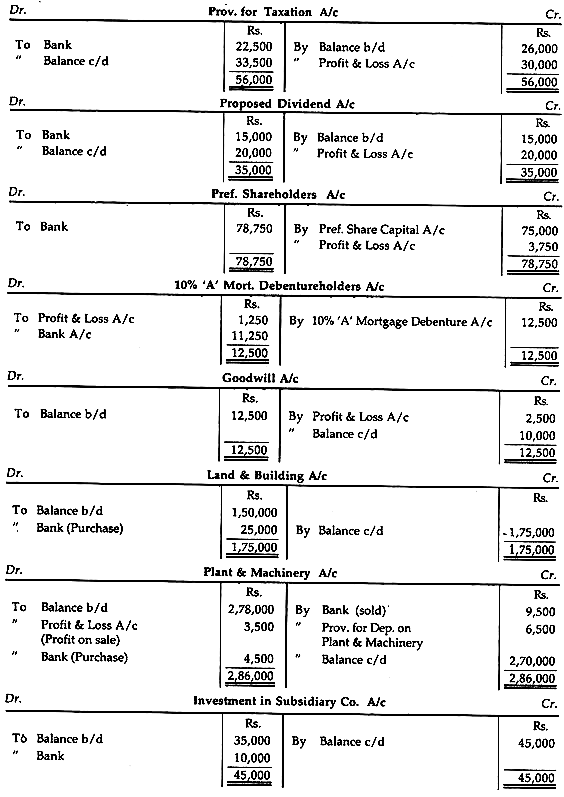

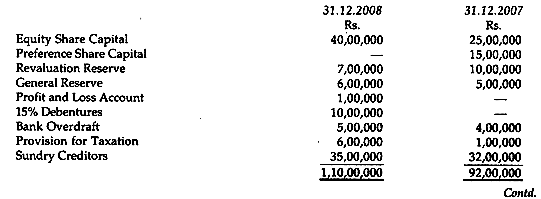

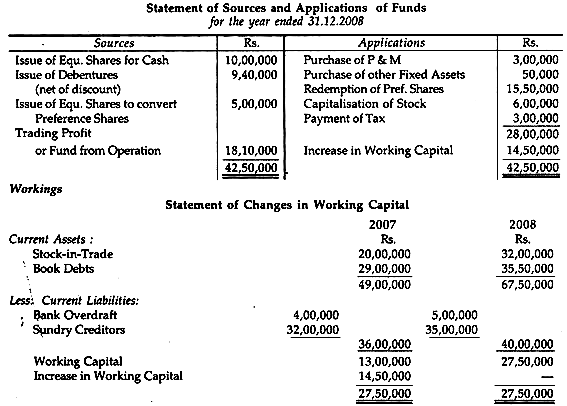

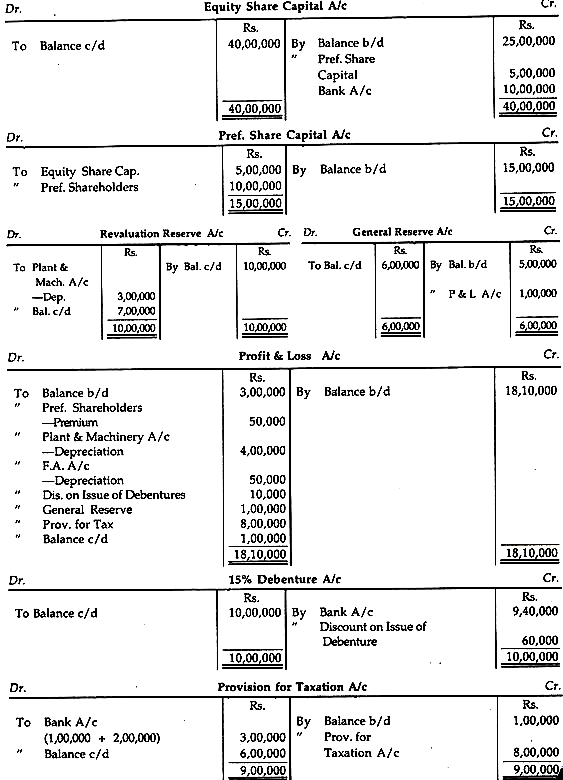

Ilustrasi 5:

Dari perincian berikut, siapkan Pernyataan Sumber dan Penggunaan Dana AB Ltd. untuk tahun yang berakhir pada 31.12.2008:

(i) Selama tahun 2008, Pemegang Saham Preferensi diberi opsi untuk mengubah saham mereka menjadi Saham Bersifat Ekuitas atau Saham Preferensi ditebus dengan premi sebesar 5%. Pemegang Rs. 5.00.000 Saham Preferensi memilih untuk konversi dan saham lainnya ditebus. Premi dibebankan ke Laba Rugi A/c.

(ii) Depresiasi yang dibebankan selama tahun 2008 telah

(a) Rp. 7,00,000 untuk Pabrik dan Mesin, dimana Rs. 3,00,000 dibebankan terhadap Cadangan Revaluasi.

(b) Rp. 50.000 pada Aset Tetap lainnya.

(iii) Saldo dalam Provision for Taxation A/c adalah setelah membebankan Rs. 2.00.000 dibayar sebagai Pajak Penghasilan di Muka.

(iv) Surat utang diterbitkan dengan diskonto 6% (dilunasi setelah 6 tahun), yang sebagian telah dihapusbukukan terhadap laba.

(v) Termasuk dalam perdagangan saham pada tanggal 31-12-2007 adalah pabrik seharga Rs. 6, 00.000. Ini dikapitalisasi pada tahun 2008.

Penyelesaian:

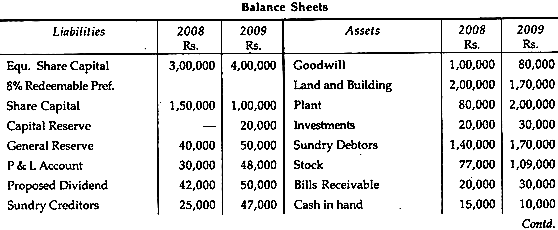

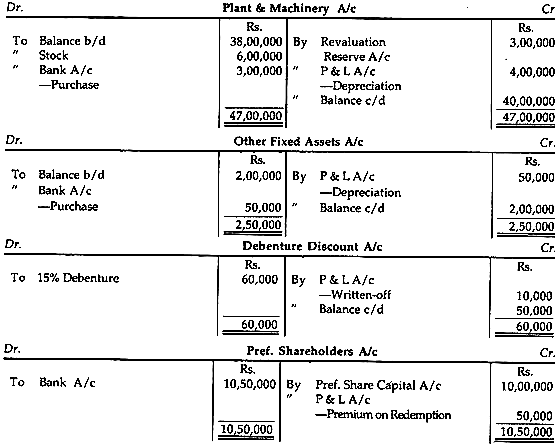

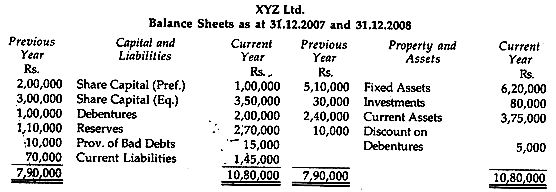

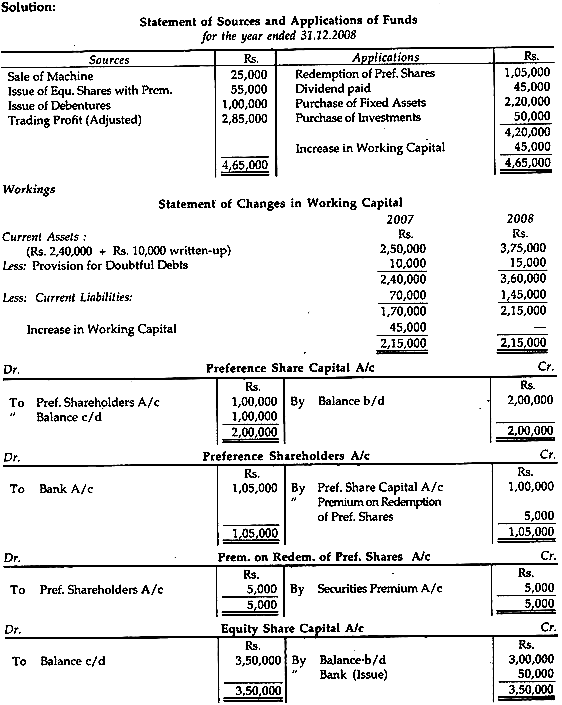

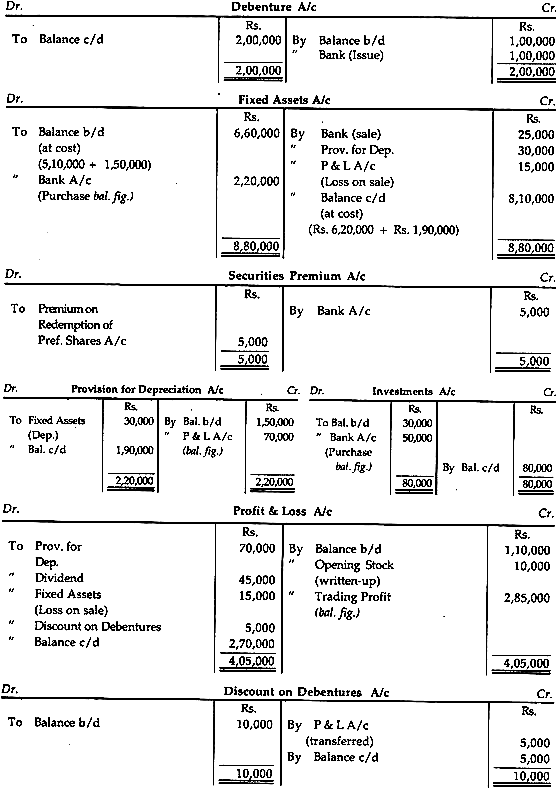

Ilustrasi 6:

Dari Neraca XYZ Ltd. berikut siapkan

(i) Surat pernyataan yang menunjukkan permohonan dan sumber dana, dan

(ii) Jadwal perubahan modal kerja untuk tahun yang berakhir pada tanggal 31-12-2008:

Anda diberitahu bahwa selama tahun ini:

(i) Sebuah mesin berharga Rs. 70.000, nilai tertulis Rs. 40.000, telah dibuang untuk Rs. 25.000.

(ii) Pelunasan Saham Preferensi dilakukan dengan premi 5% dan Saham Bersifat Ekuitas diterbitkan dengan premi 10%.

(iii) Dividen @ 15% dibayarkan atas Saham Ekuitas untuk tahun 2007.

(iv) Provisi Penyusutan sebesar Rs. 1, 50.000 pada 31.12.2007 dan pada Rs. 31.12.2008, dan

(v) Saham yang bernilai Rs. 90.000 pada tanggal 31-12-2007 telah ditambahkan ke biayanya, untuk menyiapkan Neraca Laba Rugi tahun 2008.

Ilustrasi 7:

Berikut adalah ringkasan Neraca Aneeta Ltd. masing-masing pada tanggal 31-12-2007 dan 31-12-2008 :

Siapkan Laporan Sumber dan Penggunaan Dana untuk tahun yang berakhir 31-12-2008.

Penyelesaian:

Ilustrasi 8:

Dari Neraca berikut yang disediakan oleh Pedagang Seshadri untuk tahun yang berakhir 31-12-2007 dan 31-12-2008, siapkan Laporan Aliran Dana yang menunjukkan perubahan Modal Kerja:

Informasi tambahan:

(i) Investasi dijual dengan keuntungan Rs. 20.000, keuntungan ditransfer ke Capital Reserve.

(ii) Aset tetap seharga Rs. 1.00.000 (nilai tertulis Rs. 60.000) dijual seharga Rs. 20.000, kerugian ditransfer ke Rekening Laba Rugi.

(iii) Dividen preferensi dibayarkan selama tahun berjalan.

(iv) Diskon atas penerbitan saham dibebankan pada Akun Premium Saham.

(v) Usulan Dividen tahun 2007, bersama dengan Dividen Interim sebesar Rs. 40.000, dibayarkan selama tahun itu.

(vi) kewajiban perpajakan untuk tahun 2006 mencapai Rs. 40.000, saldo ditransfer ke Rekening Premi Efek.

(vii) 8% Saham Preferensi ditebus dengan premi sebesar 15%, premi dibebankan ke Rekening Premi Sekuritas, sisanya, jika ada, dibebankan ke Cadangan Umum.

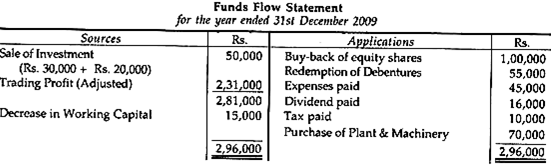

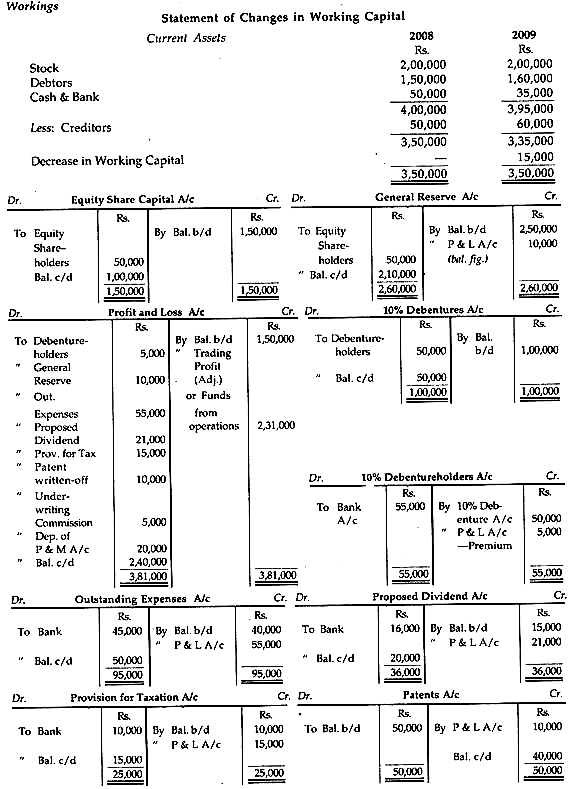

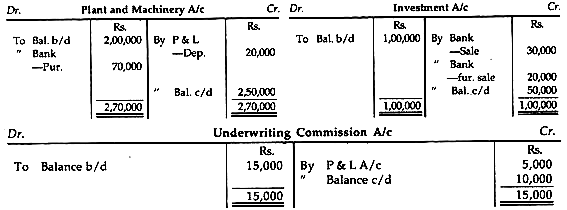

Pembelian Kembali Saham Ekuitas:

Sesuai Companies Act, 1956, sebuah perusahaan tidak diperbolehkan untuk membeli kembali saham ekuitasnya sendiri. Tetapi pada tanggal 31 Oktober 1998, dengan mengumumkan suatu peraturan untuk mengubah Undang-undang Perusahaan, Pemerintah Pusat telah mengizinkan perusahaan untuk membeli kembali saham ekuitasnya sendiri maksimum sebesar 25% dari modal saham ekuitasnya (Disetor) dan cadangan gratis. .

Perhatikan Ilustrasi berikut:

Ilustrasi 9:

Neraca berikut disajikan oleh Manab Gope Ltd. pada tanggal 31.3.2008 dan 31.3.200:

Informasi tambahan:

(i) Perusahaan membeli kembali 5.000 saham senilai Rs. 20 masing-masing pada Oktober 2009.

(ii) Surat utang ditebus pada Rs. 110.

(iii) Dividen dibayarkan sebesar Rs. 16.000.

(iv) Biaya yang belum dibayar telah dibayarkan sebesar Rs. 45.000.

(v) Biaya investasi Rs. 30.000 dijual dengan Biaya, Rugi Penjualan ditransfer ke Akun Laba Rugi.

(vi) Penyusutan disediakan untuk Pabrik dan Mesin sebesar Rs. 20.000.

Siapkan (1) Laporan Perubahan Modal Kerja.

(2) Laporan Arus Dana.

Penyelesaian:

Pembelian Bisnis:

Ilustrasi 10:

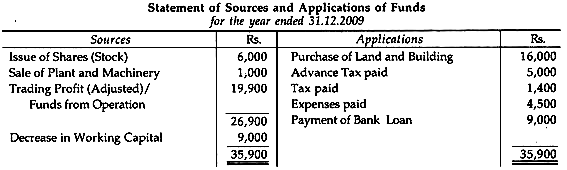

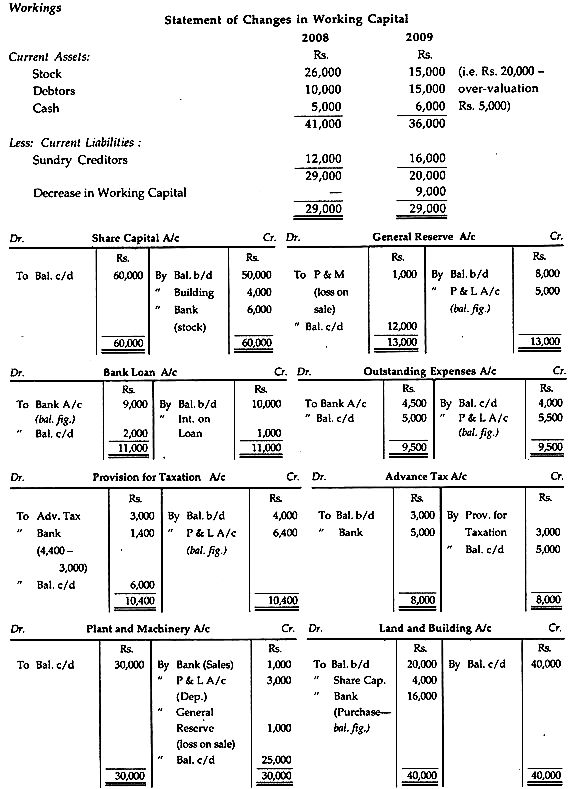

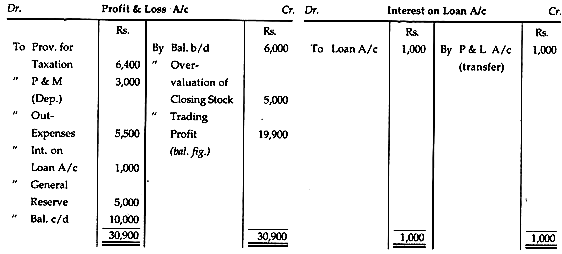

Dari ringkasan Neraca Aneeta Ltd. per tanggal 31-12-2008 dan 31-12-2009, saudara diminta untuk menyusun Laporan Arus Dana untuk tahun 2004:

Informasi tambahan:

(i) Bunga yang dibayarkan atas pinjaman Bank sebesar Rs. 1.000.

(ii) Pajak penghasilan untuk tahun 2008 diselesaikan sebesar Rs. 4.400.

(iii) Aset perusahaan lain dibeli seharga Rs. 10.000 dibayarkan dengan penerbitan saham yang disetor penuh. Aset adalah: Tanah dan Bangunan Rs. 4.000 dan Stok Rs. 6.000.

(iv) Sebuah mesin seharga Rs. 5.000 (Depresiasi dihapuskan Rs. 3.000) dijual seharga Rs. 1.000, kerugian dihapuskan terhadap Cadangan Umum.

(v) Saham Penutupan tahun 2009 dinilai terlalu tinggi sebesar Rs. 5.000.

(vi) Biaya yang dibayarkan selama tahun 2004 adalah Rs. 4.500.

Larutan

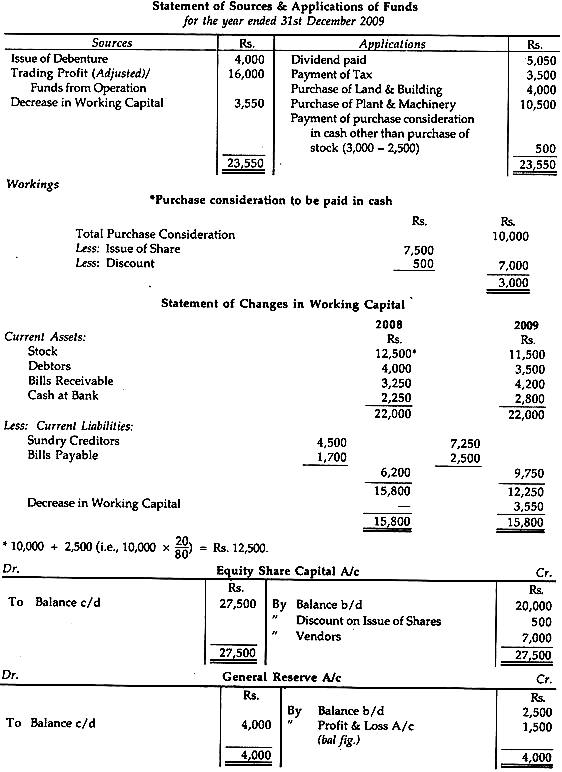

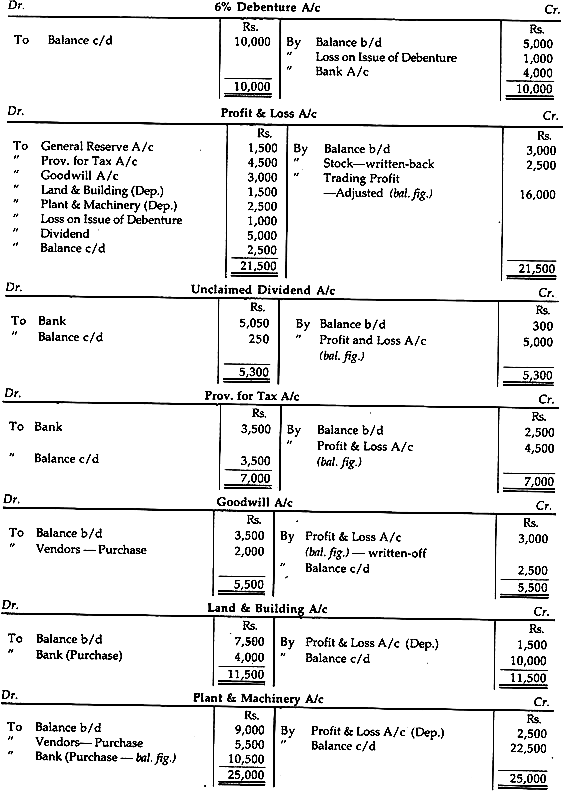

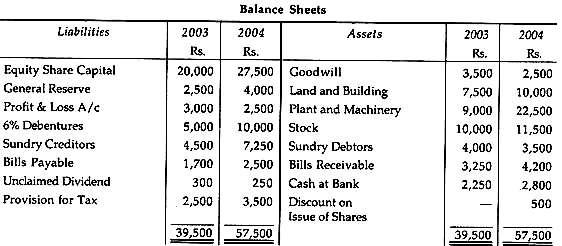

Ilustrasi 11:

Dari Neraca Sundries Ltd. berikut siapkan

(i) Pernyataan Perubahan Modal Kerja, dan

(ii) Laporan Arus Dana:

Informasi tambahan:

(i) Penyusutan Pabrik dan Mesin dan Bangunan untuk tahun 2009 sebesar Rs. 2.500 dan Rp. 1.500, masing-masing.

(ii) Perusahaan di atas mengakuisisi aset Small Co. seharga Rs. 10.000 dan membayar harga pembelian dengan menerbitkan saham yang disetor penuh sebesar Rs. 7.000 dan dengan membayar sisanya secara tunai. Aset tersebut terdiri dari Pabrik dan Mesin sebesar Rp. 5.500, stok untuk Rs. 2.500 dan niat baik untuk Rs. 2.000.

(iii) Pajak penghasilan yang dibayarkan selama tahun 2009 sebesar Rs. 3.500.

(iv) Dividen yang tidak diklaim yang dibayarkan selama tahun 2009 adalah Rs. 5.050.

(v) Surat utang diterbitkan dengan diskon sebesar Rs. 1.000.

(vi) Memutuskan untuk menilai saham dengan biaya, padahal praktik sebelumnya adalah menilai saham dengan biaya kurang dari 20%. Stok, menurut pembukuan pada 31 Desember 2008, adalah Rs. 10.000; saham pada 31 Desember 2009 Rs. 11.500 dinilai dengan benar pada biayanya.

Penyelesaian: