Empat Perspektif Balance Scorecard!

Balanced Scorecard adalah sekumpulan target dan hasil kinerja yang terkait dengan empat dimensi kinerja—keuangan, pelanggan, proses internal, dan inovasi. Ini mengakui bahwa organisasi bertanggung jawab kepada kelompok pemangku kepentingan yang berbeda, seperti karyawan, pemasok, pelanggan, masyarakat dan pemegang saham.

Balanced scorecard menunjukkan kinerja organisasi dalam memenuhi tujuannya yang berkaitan dengan pemangku kepentingan. Terkadang pemangku kepentingan yang berbeda memiliki keinginan yang berbeda. Misalnya, karyawan bergantung pada organisasi untuk pekerjaan mereka. Pemegang saham bergantung pada organisasi untuk mempertahankan investasi mereka. Organisasi harus menyeimbangkan keinginan yang bersaing tersebut. Oleh karena itu, konsep balanced scorecard adalah untuk mengukur seberapa baik kinerja organisasi dalam menghadapi keinginan pemangku kepentingan yang bersaing.

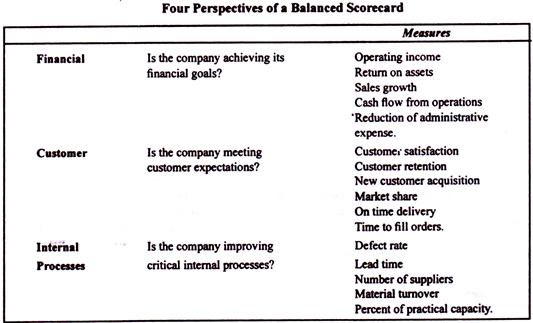

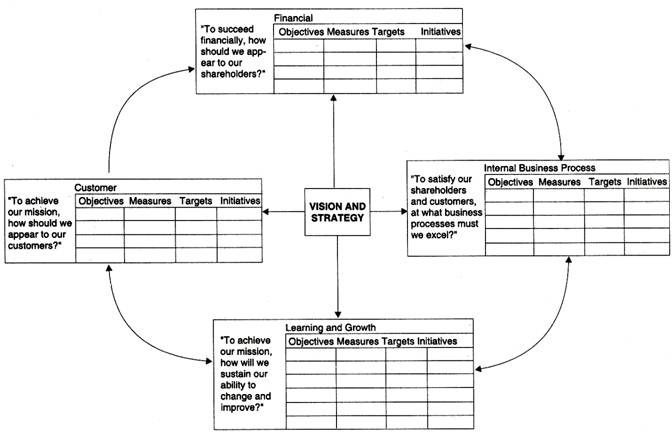

Sebagian besar organisasi menggunakan empat perspektif atau empat kategori ukuran kinerja seperti yang ditunjukkan Tampilan 16.2. Perspektif keuangan menunjukkan apakah strategi dan operasi perusahaan menambah nilai bagi pemegang saham. Untuk organisasi yang tidak memiliki pemegang saham, perspektif keuangan menunjukkan seberapa baik strategi dan operasi memberikan kontribusi untuk meningkatkan kesehatan keuangan organisasi. Perspektif pelanggan menunjukkan bagaimana strategi dan operasi perusahaan menambah nilai bagi pelanggan.

Perspektif bisnis internal dan proses produksi menunjukkan kemampuan proses bisnis internal untuk menambah nilai bagi pelanggan dan meningkatkan kekayaan pemegang saham. Terakhir, perspektif pembelajaran dan pertumbuhan menunjukkan kekuatan infrastruktur untuk inovasi dan pertumbuhan jangka panjang. Kerangka balanced scorecard memperoleh kekuatannya dengan memberikan pandangan menyeluruh tentang nilai bisnis melalui empat perspektifnya.

Hansen dan Mowen menyebut balanced scorecard sebagai ‘sistem akuntansi tanggung jawab berbasis strategis’ yang menerjemahkan misi dan strategi organisasi ke dalam tujuan dan ukuran operasional untuk empat perspektif berbeda: perspektif keuangan, perspektif pelanggan, perspektif proses, dan infrastruktur. perspektif (pembelajaran dan pertumbuhan).

Kartu skor berimbang yang lebih deskriptif ditampilkan di Pameran. 16.7.

Keempat perspektif ini telah dibahas secara singkat di bawah ini:

1. Perspektif Keuangan:

Balanced scorecard menggunakan ukuran kinerja keuangan, seperti laba bersih dan laba atas investasi, karena semua organisasi nirlaba menggunakannya. Ukuran kinerja keuangan menyediakan bahasa umum untuk menganalisis dan membandingkan perusahaan. Orang yang memberikan dana kepada perusahaan, seperti lembaga keuangan dan pemegang saham, sangat bergantung pada ukuran kinerja keuangan dalam memutuskan apakah akan meminjamkan atau menginvestasikan dana. Ukuran keuangan yang dirancang dengan benar dapat memberikan pandangan agregat tentang kesuksesan organisasi.

Ukuran keuangan sendiri tidak memberikan insentif untuk sukses. Ukuran keuangan bercerita tentang masa lalu, tapi bukan masa depan; mereka penting, tetapi tidak akan memandu kinerja dalam menciptakan nilai.

Tampilan 16.2: Kartu Skor Berimbang

Menurut Brown, pendekatan yang baik untuk pengukuran keuangan adalah memastikan bahwa basis data Anda mencakup tiga jenis informasi:

sebuah. Data historis:

Bagaimana kita melakukannya bulan lalu, minggu lalu, tahun ini, tahun lalu, dan seterusnya?

b. Data sekarang:

Bagaimana kabar kita saat ini, hari ini?

c. Data Masa Depan:

Bagaimana keadaan kita dalam beberapa bulan atau tahun ke depan?

Dari sudut pandang keuangan, tujuan bisnis adalah menciptakan kekayaan bagi pemiliknya. Ukuran keluaran atau ukuran keuangan historis membantu organisasi mencatat seberapa baik kinerjanya dalam menciptakan kekayaan. Data ini selalu berfokus pada masa lalu karena didasarkan pada peristiwa yang telah terjadi: laba bersih kami untuk tahun ini dibandingkan tahun lalu, pendapatan penjualan kami tahun ini dibandingkan tahun lalu, dan rata-rata harga saham kami bulan ini dibandingkan bulan lalu. Ini semua adalah ukuran kinerja perusahaan yang didasarkan pada sejarah. Setiap informasi keuangan yang masuk ke dalam laporan kepada pemegang saham atau pemangku kepentingan lainnya biasanya termasuk dalam kategori data historis.

Ukuran lain dari hasil keuangan hari ini adalah jumlah uang tunai yang dimiliki bisnis atau nilai total asetnya dibandingkan dengan kewajibannya. Ini adalah ukuran yang baik dari keseluruhan kesehatan keuangan organisasi. Jenis metrik keuangan ini harus menjawab pertanyaan: Bagaimana keadaan kita hari ini?

Jenis data keuangan ketiga yang diperlukan dalam satu set ukuran lengkap digunakan untuk memprediksi kinerja keuangan masa depan perusahaan. Prakiraan ini digunakan untuk merencanakan beban kerja dan kebutuhan sumber daya di masa mendatang. Statistik keuangan umum berorientasi masa depan lainnya adalah jumlah yang diinvestasikan dalam penelitian dan pengembangan sebagai rasio terhadap pendapatan penjualan atau laba.

Organisasi sering mengurangi biaya ini selama masa-masa sulit, yang dapat menyebabkan mereka menggadaikan masa depan mereka demi keuntungan finansial jangka pendek. Pertumbuhan penjualan dari wilayah geografis tertentu atau industri tertentu juga dapat menjadi statistik keuangan berorientasi masa depan jika perusahaan ingin tumbuh ke pasar baru atau berkembang.

2. Perspektif Pelanggan:

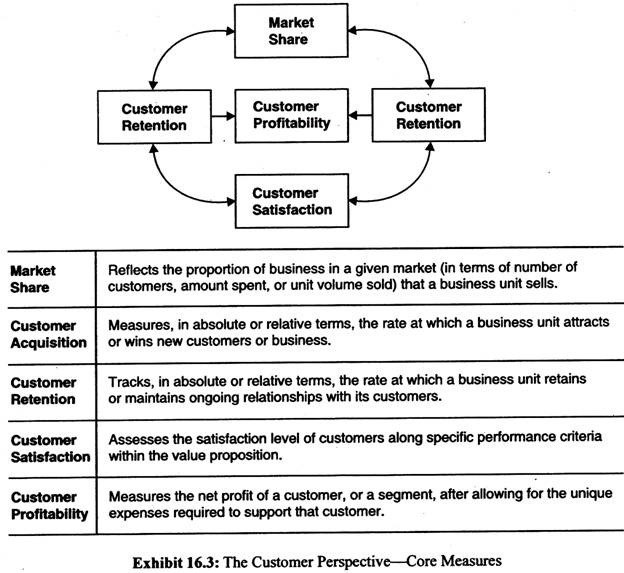

Dalam perspektif pelanggan Balanced Scorecard, manajer mengidentifikasi pelanggan dan segmen pasar di mana unit bisnis akan bersaing dan mengukur kinerja unit bisnis dalam segmen sasaran tersebut. Perspektif ini biasanya mencakup beberapa ukuran inti atau umum dari hasil yang sukses dari strategi yang dirumuskan dan diterapkan dengan baik.

Ukuran hasil inti meliputi kepuasan pelanggan, retensi pelanggan, akuisisi pelanggan baru, profitabilitas pelanggan, dan pangsa pasar di segmen sasaran. Tetapi perspektif pelanggan juga harus mencakup ukuran spesifik dari proposisi nilai yang akan diberikan perusahaan kepada pelanggan di segmen pasar sasaran.

Penggerak khusus segmen dari hasil pelanggan inti mewakili faktor-faktor yang sangat penting bagi pelanggan untuk beralih atau tetap setia kepada pemasok mereka. Misalnya, pelanggan dapat menghargai waktu tunggu yang singkat dan pengiriman tepat waktu. Atau aliran konstan produk dan layanan inovatif. Atau pemasok yang mampu mengantisipasi kebutuhan mereka yang muncul dan mampu mengembangkan produk dan pendekatan baru untuk memenuhi kebutuhan tersebut. Perspektif pelanggan memungkinkan manajer unit bisnis untuk mengartikulasikan pelanggan dan strategi berbasis pasar yang akan memberikan pengembalian keuangan masa depan yang unggul.

Kelompok pengukuran inti dari hasil pelanggan bersifat umum di semua jenis organisasi.

Kelompok pengukuran inti mencakup ukuran:

sebuah. Saham

- Retensi pelanggan

- Akuisisi pelanggan

- Kepuasan pelanggan

- Profitabilitas pelanggan.

Langkah-langkah inti ini dapat dikelompokkan dalam rantai hubungan kausal seperti yang ditampilkan dalam Exhibit 16.3.

3. Perspektif Proses Bisnis Internal:

Dalam perspektif proses bisnis internal, manajer mengidentifikasi proses internal kritis di mana organisasi harus unggul.

Proses ini memungkinkan organisasi bisnis untuk:

i. Menyampaikan proposisi nilai yang akan menarik dan mempertahankan pelanggan di segmen pasar sasaran, dan

- Memuaskan ekspektasi pemegang saham akan keuntungan finansial yang luar biasa.

Kunci keunggulan dalam organisasi mana pun adalah kontrol atas prosesnya untuk menghasilkan produk dan layanan yang andal dan konsisten. Melakukan proses yang benar dengan cara yang benar mengarah pada tingkat konsistensi kualitas produk dan layanan. Kesulitannya terletak pada menemukan variabel proses yang tepat untuk mengukur dan menetapkan standar yang sesuai dengan tingkat kinerja dari masing-masing ukuran proses. Langkah-langkah proses dan operasional adalah langkah-langkah terdepan yang lebih fokus jangka pendek.

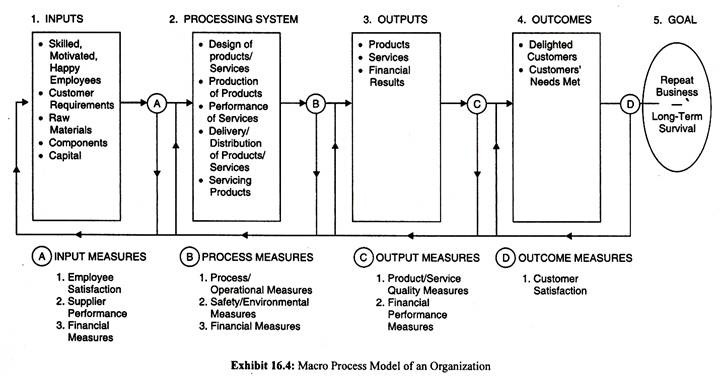

Ini adalah langkah-langkah yang biasanya dipantau setiap hari atau setidaknya setiap minggu. Beberapa variabel proses bahkan dipantau terus menerus untuk memastikan produksi dan pengiriman produk dan layanan berkualitas tinggi. Mencapai tingkat kinerja yang baik pada proses atau langkah-langkah operasional mengarah pada produk dan layanan berkualitas tinggi, yang, pada gilirannya, menghasilkan pelanggan yang puas atau senang, yang mengarah pada bisnis berulang dan mempromosikan kelangsungan dan kesuksesan jangka panjang organisasi. Pameran 16.4 menggambarkan ini secara grafis.

Untuk mencapai kinerja tinggi secara konsisten, organisasi harus mengendalikan inputnya. Dua masukan terpenting untuk kinerja yang baik adalah pengetahuan tentang persyaratan pelanggan dan barang dan jasa berkualitas tinggi dari pemasok utama.

Pengukuran proses menyediakan data yang diperlukan untuk memprediksi dan mengontrol kualitas produk dan layanan. Ketika terjadi masalah pada suatu produk atau layanan, penyebabnya biasanya ditemukan dengan melihat data proses. Hasil dan hasil penting untuk semua organisasi. Bahkan, mereka mungkin hal yang paling penting. Tetapi bagaimana hasil tersebut dicapai—ukuran proses—juga sangat penting untuk dipelajari.

Brown menemukan bahwa organisasi yang unggul mengukur proses dan hasil operasional dengan cara berikut:

sebuah. Waktu siklus untuk semua proses utama diukur.

- Waktu pengerjaan ulang dan/atau biaya dilacak untuk proses produksi dan pengiriman layanan utama.

- Ukuran utama produktivitas diidentifikasi dan dilacak untuk proses utama dalam organisasi.

- Proses kunci telah diidentifikasi di setiap unit, fungsi, dan departemen organisasi, dan ukuran proses telah ditentukan untuk setiap proses kunci.

- Ukuran proses berkorelasi langsung dengan karakteristik produk/jasa atau faktor kinerja yang sangat penting bagi pelanggan.

- Standar atau sasaran ditetapkan untuk semua ukuran proses utama, dan standar tersebut didasarkan pada organisasi pembanding dan kebutuhan pelanggan.

- Langkah-langkah proses mempromosikan pendekatan pencegahan untuk mencapai produk dan layanan berkualitas tinggi secara konsisten.

- Organisasi telah mengembangkan indeks keselamatan keseluruhan yang dilacak setidaknya sebulan sekali, dan terdiri dari beberapa ukuran keluaran seperti kecelakaan waktu hilang, serta sejumlah tindakan pencegahan atau perilaku.

i. Beberapa ukuran proses berorientasi masa depan dilacak yang akan membantu memastikan kelangsungan hidup dan kesuksesan jangka panjang.

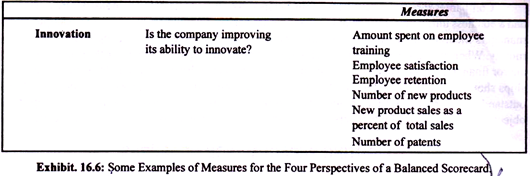

4. Perspektif Pembelajaran dan Pertumbuhan:

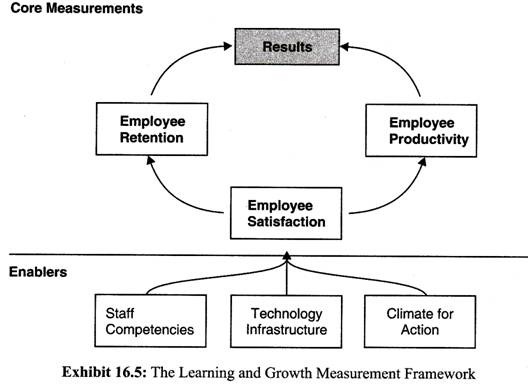

Untuk tujuan insentif, perspektif pembelajaran dan pertumbuhan berfokus pada kemampuan orang. Manajer akan bertanggung jawab untuk mengembangkan kemampuan karyawan. Ukuran kunci untuk mengevaluasi kinerja manajer adalah kepuasan karyawan, retensi karyawan, dan produktivitas karyawan.

(a) Kepuasan Karyawan:

Kepuasan karyawan mengakui pentingnya moral karyawan untuk meningkatkan produktivitas, kualitas, kepuasan pelanggan, dan daya tanggap terhadap situasi. Manajer dapat mengukur kepuasan karyawan dengan mengirimkan survei, mewawancarai karyawan, atau mengamati karyawan di tempat kerja.

(b) Retensi Karyawan:

Perusahaan yang berkomitmen untuk mempertahankan karyawan mengakui bahwa karyawan mengembangkan modal intelektual khusus organisasi dan memberikan aset non-finansial yang berharga bagi perusahaan. Selain itu, perusahaan mengeluarkan biaya ketika mereka harus menemukan dan mempekerjakan bakat yang baik untuk menggantikan orang yang pergi. Perusahaan mengukur retensi karyawan sebagai kebalikan dari perputaran karyawan—persentase orang yang keluar setiap tahun.

(c) Produktivitas Karyawan:

Produktivitas karyawan mengakui pentingnya output per karyawan. Karyawan membuat output fisik (yaitu, mil didorong, halaman diproduksi, atau rumput dipotong), atau output keuangan (yaitu, pendapatan per karyawan atau keuntungan per karyawan). Jumlah pinjaman yang diproses per petugas pinjaman per bulan akan memberikan ukuran produktivitas yang sederhana bagi petugas pinjaman di bank.

Dalam inti ini, tujuan kepuasan karyawan umumnya dianggap sebagai penggerak dari dua ukuran lainnya, retensi karyawan dan produktivitas karyawan (Bagan 16.5).

Sistem insentif yang baik memberi penghargaan kepada manajer yang mempromosikan kepuasan karyawan yang tinggi, perputaran karyawan yang rendah, dan produktivitas karyawan yang tinggi.