Perubahan Nisbah Bagi Hasil Kemitraan!

Jika mitra yang ada memutuskan untuk melakukan perubahan rasio bagi hasil yang ada, maka bagi hasil yang akan datang akan berbeda dengan rasio yang ada. Dengan mengubah rasio bagi hasil, beberapa mitra akan kehilangan bagiannya dari keuntungan di masa depan dan beberapa mitra akan mendapatkan keuntungan. Mitra, yang memperoleh rasio baru, harus memberi kompensasi kepada mitra yang kalah.

Dengan kata lain, salah satu mitra melakukan pembelian bagian keuntungan dari salah satu mitra, yang menikmatinya sebelumnya. Misalnya, A dan B adalah mitra berbagi keuntungan dalam rasio 2:1. Mereka bersama-sama sepakat untuk membuat perubahan dalam rasio bagi hasil menjadi 1:1, dan kemudian A melepaskan atau menjual ke B 1/6 bagian keuntungan. Karena nisbah bagi hasil bersama berubah, kini A mendapat 3/6 (2/3 – 1/6) dan B mendapat 3/6 (1/3 + 1/6). Artinya, 1/6 bagian keuntungan diperoleh oleh B dan sejauh itu A kalah. Jika untung Rp 60.000, menurut nisbah bagi hasil lama, A mendapat Rp 40.000 dan B mendapat Rp 20.000.

Setelah perubahan nisbah bagi hasil, A dan B mendapat bagian yang sama yaitu masing-masing mendapat Rp 30.000. Jadi, sekarang A kehilangan Rs 10.000, yang merupakan keuntungan bagi B. Oleh karena itu, B akan membayar kepada A sejumlah 1/6 dari total nilai goodwill. Jika total nilai goodwill adalah Rs 18.000, B harus membayar kepada A 1/6 dari Rs 18.000 yaitu Rs 3.000.

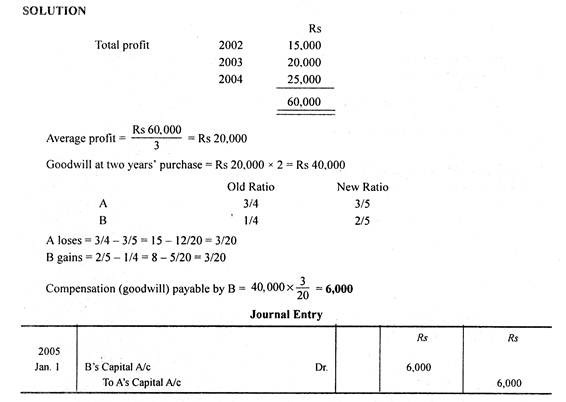

Ilustrasi:

A dan B berdagang dalam persekutuan bagi hasil dan rugi dengan perbandingan 3:1. Terhitung sejak 1 Januari 2005, diputuskan untuk mengubah perbandingan bagi hasil menjadi 3:2. rata-rata keuntungan tiga tahun.

Keuntungan tahun 2002 sebesar Rp. 15.000; 2003 Rp. 20.000 dan 2004 Rs. 25.000. Lewati entri jurnal yang diperlukan untuk memberikan efek pada pengaturan.