Baca artikel ini untuk mempelajari tentang arti dan metode penghitungan produk sampingan.

Arti Produk Sampingan:

Produk sampingan adalah produk sekunder. Produk sampingan adalah produk minor yang diperoleh secara kebetulan dalam proses pembuatan produk utama. Mereka memiliki beberapa nilai jual. Produk sampingan tidak terlalu penting secara komersial dan seringkali membutuhkan pemrosesan lebih lanjut sebelum dijual. Pentingnya komersial atau ekonomi dari produk yang diklasifikasikan sebagai produk utama atau bersama dan produk sampingan.

Hubungan antara produk utama dan produk sampingan berubah seiring dengan perubahan kondisi ekonomi atau industri atau dengan kemajuan ilmu pengetahuan. Dalam pembuatan ampas tebu, lumpur tekan, dan molase diperoleh sebagai produk sampingan bersama dengan produk utama gula. Dalam industri susu, buttermilk (produk sampingan) diproduksi bersama dengan mentega dan keju (produk utama).

Metode Akuntansi:

Produk sampingan adalah produk sekunder dan memiliki nilai komersial yang sangat rendah. Mereka diproduksi bersama dengan produk utama dan sebagian besar dalam industri proses berkelanjutan seperti penyulingan minyak, pembuatan gula, bahan kimia, pengepakan daging, dan batu bara.

Namun, untuk memastikan biaya dan laba sebenarnya dari produk utama, nilai produk sampingan harus ditangani dalam akuntansi biaya. Berbagai metode digunakan untuk menangani biaya dan nilai penjualan produk sampingan. Mereka diklasifikasikan ke dalam dua kategori sebagai Non-biaya atau Metode Nilai Penjualan dan Metode Biaya.

Metode non-biaya termasuk yang berikut:

(a) Pendapatan lain atau Metode Lain-lain,

(b) Total Penjualan dikurangi Biaya Total,

(c) Biaya total dikurangi nilai penjualan produk sampingan,

(d) Biaya total dikurangi nilai bersih produk sampingan,

(e) Biaya total dikurangi hasil bersih produk sampingan,

(f) Metode biaya terbalik.

Metode Biaya termasuk yang berikut:

(a) Metode Biaya Penggantian atau Peluang,

(b) Metode Biaya Standar,

(c) prorasi biaya bersama.

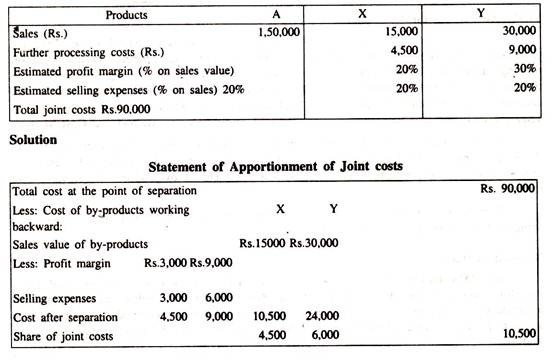

1. Metode Tanpa Biaya:

(a) Metode Pendapatan Lain-Lain:

Metode ini digunakan ketika produk sampingan memiliki nilai jual yang sangat rendah dan tingkat kepentingan komersial yang rendah. Dalam metode ini nilai penjualan produk sampingan diperlakukan sebagai pendapatan lain atau pendapatan lain-lain dan dikreditkan ke laporan laba rugi. Ini juga digunakan ketika minat manajemen lebih pada hasil bersih daripada analisis mendalam.

(b) Total penjualan dikurangi Total biaya:

Dalam metode ini nilai penjualan produk sampingan ditambahkan ke nilai penjualan produk utama. Kemudian total biaya gabungan dari produk utama dikurangkan dari total nilai penjualan.

(c) Biaya total dikurangi nilai penjualan produk sampingan:

Dengan metode ini, nilai penjualan produk sampingan seperti limbah dan skrap dikurangi dari total biaya produksi gabungan. Namun kerugian utama dari metode ini adalah biaya produk utama berfluktuasi dari waktu ke waktu dengan perubahan harga produk sampingan. Jika ada persediaan produk sampingan, itu dinilai dengan harga pasar.

(d) Biaya total dikurangi nilai penjualan bersih dari produk sampingan:

Dengan metode ini, nilai penjualan bersih (yaitu, nilai penjualan dikurangi biaya penjualan dan distribusi) produk sampingan dikurangkan dari total biaya produksi. Biaya penjualan dan distribusi dibebankan hanya terhadap produk sampingan yang benar-benar dijual.

(e) Biaya total dikurangi hasil bersih produk sampingan:

Dengan metode ini, biaya yang dikeluarkan setelah titik pisah dan biaya penjualan dan distribusi dikurangkan dari nilai penjualan produk sampingan. Nilai realisasi bersih kemudian dikurangkan dari total biaya produk utama.

(f) Metode biaya terbalik:

Metode ini mengasumsikan bahwa volume penjualan produk sampingan termasuk unsur keuntungan tertentu dan karenanya tidak boleh dibebankan ke akun proses. Oleh karena itu, biaya produk sampingan sampai pada bekerja mundur. Estimasi margin keuntungan, kemudian biaya penjualan dan distribusi terlebih dahulu mengurangi nilai penjualan produk sampingan dan terakhir biaya yang dikeluarkan setelah titik pisah batas.

Contoh:

Sebuah perusahaan manufaktur menghasilkan satu produk utama A dan dua produk sampingan X dan Y.

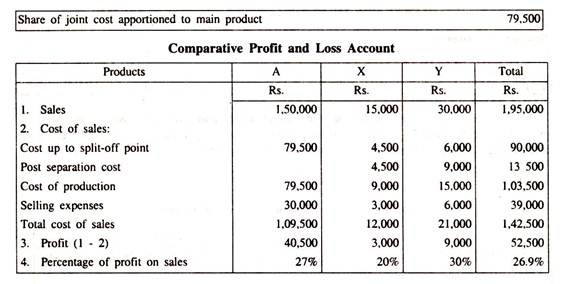

Bagilah biaya bersama di antara produk-produk dengan menggunakan Metode Biaya Terbalik dan juga siapkan Laporan Laba Rugi Komparatif dari data berikut:

2. Metode Biaya:

Metode Biaya Standar:

Metode ini hanya dapat digunakan bila ada sistem penetapan biaya standar yang beroperasi. Di bawah metode ini standar ditetapkan untuk setiap produk berdasarkan penilaian teknis. Produk sampingan dinilai pada tarif standar dan biaya standar produk sampingan dikreditkan ke akun proses produk utama. Karena standar yang ditetapkan tetap stabil, biaya produk utama akan mencerminkan perubahan, jika ada, karena faktor operasional. Ini adalah metode yang baik untuk mengendalikan biaya produk utama secara efektif.

Metode Biaya Penggantian:

Metode ini dapat digunakan bila produk sampingan dapat digunakan sebagai bahan baku dalam usaha yang sama. Dengan metode ini, produk sampingan dinilai dengan biaya peluang atau biaya penggantian.

Biaya peluang mengacu pada penghematan biaya bahan baku yang tidak perlu dibeli dari luar. Misalnya dalam pembuatan kokas, gas batubara diperoleh sebagai produk sampingan.

Gas batubara ini dapat digunakan sebagai bahan bakar di dalam organisasi untuk tujuan pemanasan alih-alih membeli gas dari luar. Biaya gas yang dihemat akan menjadi biaya peluang atau biaya penggantian produk sampingan yang digunakan untuk keperluan internal. Biaya ini dikreditkan ke biaya produksi produk utama (yaitu kokas).

Prorasi Biaya Bersama:

Metode ini digunakan ketika produk sampingan memperoleh signifikansi ekonomi atau nilai komersial. Dalam hal itu, biaya bersama dibagi antara produk utama dan produk sampingan dengan dasar yang sesuai. Metode ini tidak membedakan antara produk bersama dan produk sampingan.

Misalnya, dalam penyulingan minyak, gas memasak dianggap sebagai produk sampingan. Sekarang telah mengambil nilai ekonomi yang lebih besar seperti solar, bensin, dll. Dan diperlakukan sebagai produk bersama. Ketika produk sampingan diperlakukan sebagai produk bersama, biaya bersama diprorata (dibagi) antara produk utama dan produk sampingan dengan dasar yang sesuai.

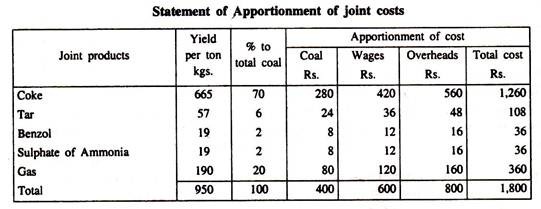

Ilustrasi 1:

Data berikut telah diambil dari pembukuan Indian Coke Company Ltd.:

Harga batubara adalah Rs.400 per ton. Upah langsung dan biaya overhead sampai titik pemisahan masing-masing adalah Rs.600 dan Rs.800 per ton batubara. Membagi dan memastikan unsur biaya dan biaya total setiap produk berdasarkan beratnya.

Penyelesaian:

Catatan:

Persentase berat total untuk mendistribusikan elemen biaya telah dihitung dengan mengabaikan limbah. Dengan kata lain kehilangan output (berat) karena limbah telah didistribusikan ke produk bersama lainnya.

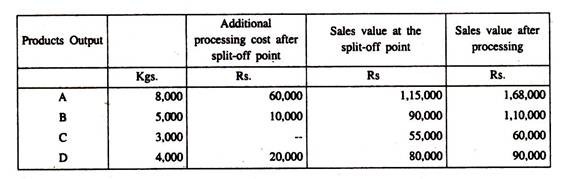

Ilustrasi 2:

Dalam sebuah perusahaan yang bergerak dalam industri proses, empat produk muncul dari suatu proses Operasi tertentu. Total biaya input untuk periode yang berakhir 30 September 1989 adalah Rs.2 53 500.

Rincian output, biaya tambahan setelah titik pisah dan nilai penjualan produk diberikan di bawah ini:

Anda diminta untuk menyiapkan laporan profitabilitas berdasarkan produk yang dijual:

(a) Pada titik pemisahan dan

(b) Setelah diproses lebih lanjut,

(c) Menasihati manajemen tentang strategi apa yang harus diikuti untuk meningkatkan laba.

Penyelesaian:

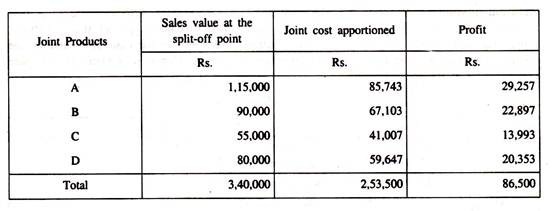

(a) Pernyataan yang menunjukkan Profitabilitas pada titik Pemisahan:

Catatan:

Biaya bersama dibagi dalam rasio nilai penjualan pada titik pemisahan.

A = Rs.2, 53.500 =  85.743 dan seterusnya

85.743 dan seterusnya

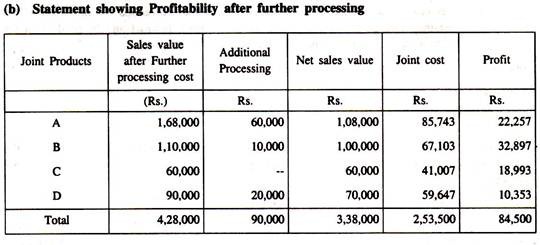

Karena laba keseluruhan telah menurun sebesar Rs.2.000, perusahaan harus menerapkan strategi yang berbeda untuk meningkatkan laba.

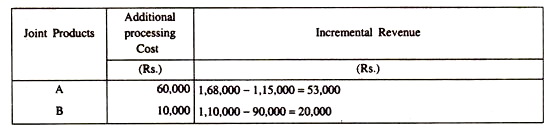

(c) Laporan Biaya Tambahan Komparatif dan Pendapatan Tambahan:

Rekomendasi:

Membandingkan biaya pemrosesan tambahan dengan pendapatan tambahan, dipastikan bahwa dalam kasus B dan C, pendapatan tambahan lebih besar daripada biaya pemrosesan tambahan. Oleh karena itu, mereka dapat menjual setelah diproses lebih lanjut. Dalam kasus A dan D, biaya pemrosesan tambahan lebih besar daripada pendapatan inkremental. Oleh karena itu, lebih baik menjual kedua produk ini pada titik pisah.

Pernyataan Profitabilitas yang Direvisi:

Ilustrasi 3:

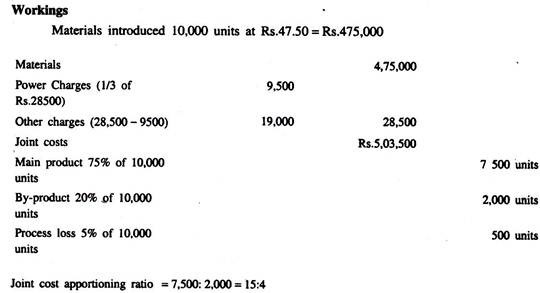

Hasil dari proses tertentu adalah 75% untuk produk utama, 20% untuk produk sampingan dan 5% untuk kehilangan proses. Bahan yang dimasukkan ke dalam proses 10.000 unit dengan biaya Rs.47,50 per unit, semua biaya lainnya adalah Rs.28 500, di mana biaya listrik merupakan sepertiga dari total. Dipastikan bahwa daya dibebankan pada produk utama dan produk sampingan dengan perbandingan 10:9. Buatlah pernyataan yang menunjukkan biaya produk sampingan.

Penyelesaian:

Pernyataan yang menunjukkan biaya Produk Sampingan:

Ilustrasi 4:

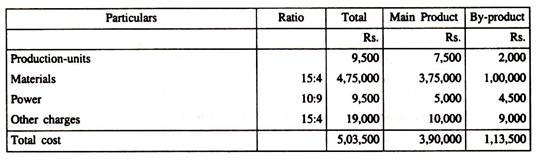

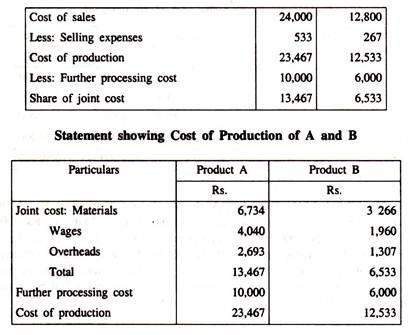

Perusahaan yang memproduksi produk A juga menghasilkan produk sampingan B, yang diproses lebih lanjut menjadi produk jadi. Biaya bersama pembuatan adalah: Bahan Rs. 10.000, Upah Rs.6.000, dan Overhead Rs.4.000. Biaya pemrosesan lebih lanjut untuk A dan B adalah Rs. 10.000 dan Rs.6.000 masing-masing.

Nilai penjualan adalah:

A – Rp32.000 dan B – Rp16.000. Estimasi laba atas penjualan adalah 25% untuk A dan 20% untuk B. Asumsikan beban penjualan sebanding dengan harga jual. Buatlah Surat Pernyataan Pembagian biaya gabungan dan Surat Pernyataan yang menunjukkan biaya produksi A dan B.

Penyelesaian:

Catatan:

Biaya bersama telah didistribusikan ke masing-masing produk dalam rasio bagian mereka dari biaya bersama yaitu 13467: 6533. Beban penjualan didistribusikan dalam rasio harga jual yaitu 2: 1.

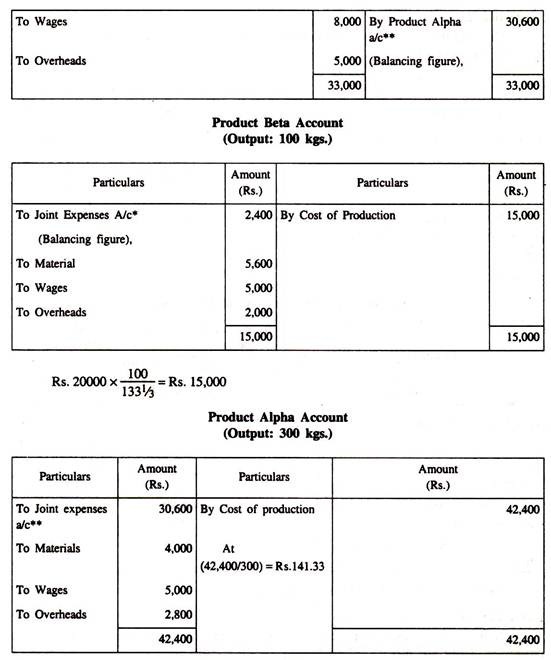

Ilustrasi 5:

Sebuah pabrik terlibat dalam produksi Kimia Alfa dan selama pembuatan produk sampingan Beta diproduksi, yang setelah proses terpisah memiliki nilai komersial.

Berikut adalah informasi untuk bulan Januari 2003:

Output untuk bulan itu adalah 300 kg., Alpha dan 100 kg Beta. Harga jual produk Beta adalah Rs.200 per kg., dimana keuntungan yang diperoleh adalah 331/3% dari harga pembelian. Siapkan akun untuk menunjukkan biaya Product Alpha per kg.

Penyelesaian:

Akun Beban Bersama:

Ilustrasi 6:

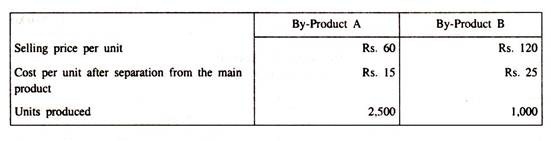

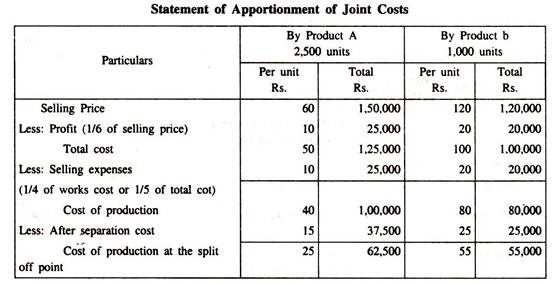

Hitung perkiraan biaya produksi produk sampingan A dan B pada titik pisah dari produk utama.

Biaya penjualan sebesar 25% dari total biaya pabrik, termasuk biaya pekerjaan sebelum dan sesudah pemisahan. Harga jual dicapai dengan menambahkan 20% dari total biaya yaitu, biaya penjualan.

Penyelesaian:

Catatan: 1/5 dari total biaya = 1/6 dari harga jual.

Ilustrasi 7:

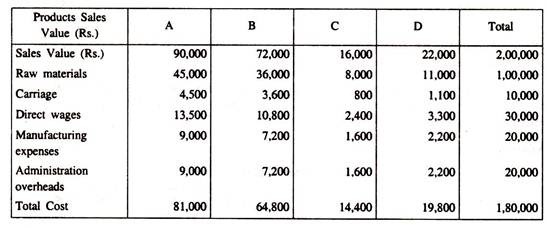

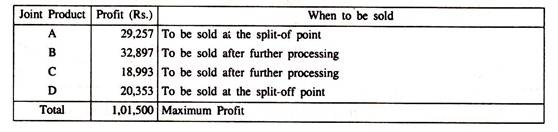

B ltd menghasilkan empat produk bersama A, B, C, dan D yang semuanya muncul dari pengolahan satu bahan baku.

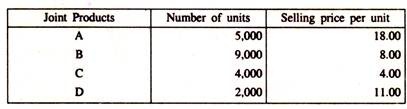

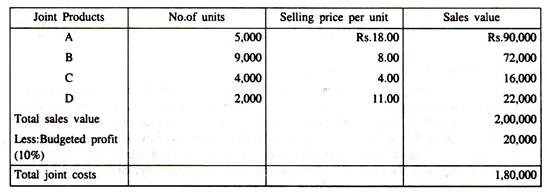

Berikut ini adalah data yang relevan:

Perusahaan menganggarkan laba sebesar 10% dari nilai penjualan.

Estimasi biaya lainnya adalah:

Anda diharuskan untuk:

(a) Hitung harga maksimum yang dapat dibayar untuk bahan baru,

(b) Siapkan laporan biaya Komprehensif untuk setiap produk yang mengalokasikan bahan dan biaya lainnya berdasarkan (i) jumlah unit; (ii) nilai penjualan.

Penyelesaian:

Perhitungan Biaya Bersama:

(a) Harga Maksimum yang dibayarkan untuk bahan mentah:

(b) (i) Laporan Biaya Komprehensif (berdasarkan jumlah satuan):

(b) (ii) Laporan Biaya Komprehensif (berdasarkan nilai penjualan):