Baca artikel ini untuk mempelajari tentang tiga prosedur penggantian aset berikut.

(i) Biaya awal aset akan tetap utuh.

(ii) Estimasi biaya penggantian aset lama sudah dipastikan. Pada saat yang sama, taksiran biaya dikurangi dengan hasil penjualan bahan lama, jika ada, atau dengan nilai bahan yang digunakan kembali dalam konstruksi baru. Saldo dibebankan ke Akun Pendapatan.

(iii) Selisih antara jumlah biaya seluruh pekerjaan dan perkiraan biaya penggantian aset lama dengan cara semula dibebankan ke Akun Modal, yaitu dikapitalisasi.

Selain di atas, penambahan dan perbaikan dikapitalisasi. Selain itu, induk pembantu, anak perusahaan, cara permanen anak perusahaan, dll. Juga harus dikapitalisasi. Perbaikan adalah kelebihan jumlah yang dikeluarkan atas biaya penggantian dengan aset efisiensi yang sama.

Akan tetapi, dapat disebutkan, dalam hal ini, biaya kini aset lama dapat ditentukan baik dari pasar atau dari indeks harga. Artinya, indeks harga yang berlaku untuk jenis aset dengan efisiensi yang sama setelah 20-30 tahun mungkin sudah usang sekarang.

Ini dapat diterapkan hanya untuk mendapatkan perkiraan biaya saat ini. Jika aset bersifat Pekerjaan Konstruksi, indeks terpisah harus diterapkan pada elemen biaya yang berbeda. Tetapi jika perkiraannya berbeda (antara data teknik dan indeks harga), jumlah yang lebih kecil dapat dikapitalisasi hanya berdasarkan konservatisme.

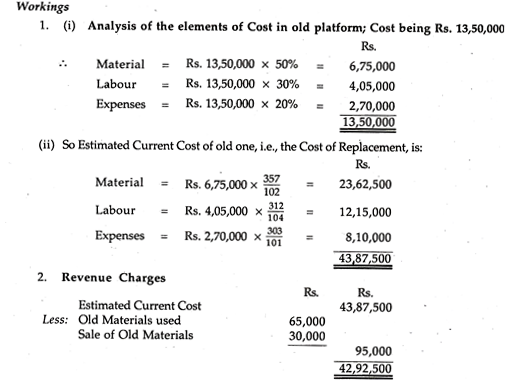

Langkah-langkah Akuntansi:

Ilustrasi 1:

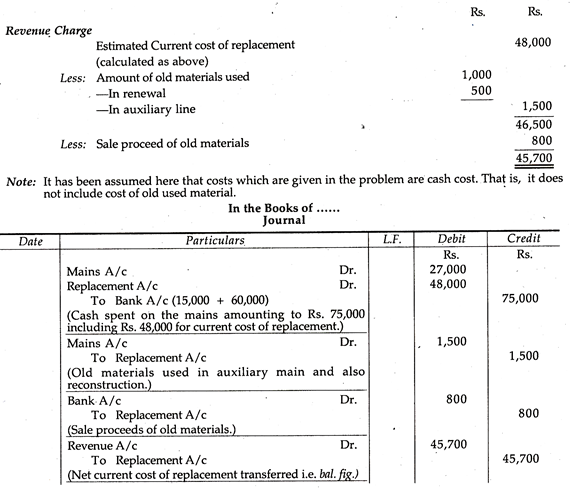

Sebuah perusahaan listrik memasang tiang listrik dengan biaya sebesar Rp. 50.000. Beberapa tahun kemudian, perusahaan memasang saluran tambahan untuk 1/5 dari panjang saluran lama dengan biaya Rs. 15.000. Itu juga menggantikan sisa panjang pipa lama dengan biaya Rs. 60.000.

Biaya bahan dan tenaga kerja telah naik sebesar 20%. Penjualan material lama terealisasi Rp. 800 saja. Bahan lama senilai Rp. 1.000 digunakan untuk pembaharuan dan yang bernilai Rs. 500 juga digunakan dalam pembangunan saluran utama tambahan.

Tampilkan entri.

Penyelesaian:

Ilustrasi 2:

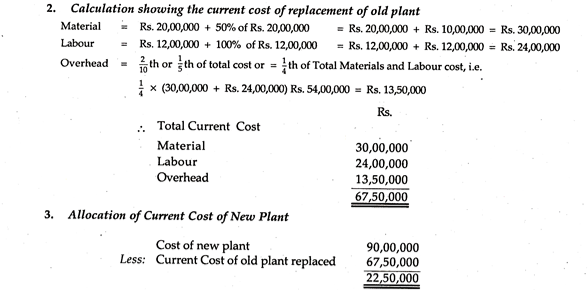

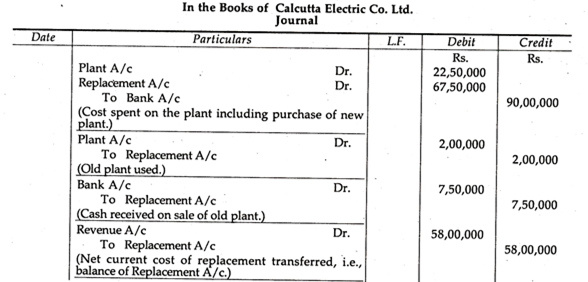

Calcutta Electric Company Ltd. memutuskan untuk mengganti pabrik lamanya dengan yang modern dengan kapasitas yang lebih besar. Pabrik itu dipasang pada tahun 1940 dengan biaya Rs. 40 lakh. Komponen tenaga kerja material dan overhead berada dalam perbandingan 5:3:2. Dapat dipastikan bahwa biaya material dan tenaga kerja naik masing-masing sebesar 50% dan 100%. Proporsi overhead terhadap total biaya diharapkan tetap sama seperti sebelumnya.

Biaya pabrik baru sesuai dengan desain yang diperbaiki adalah Rs. 90 lakh dan, sebagai tambahan, bahan yang diambil dari pabrik lama senilai Rs. 2,00,000 digunakan untuk pembangunan pabrik baru. Pabrik lama dibongkar dan dijual seharga Rs. 7, 50.000.

Rekening perusahaan dikelola di bawah Double Account System.

Perlihatkan entri dalam buku Calcutta Electric Company.

Penyelesaian:

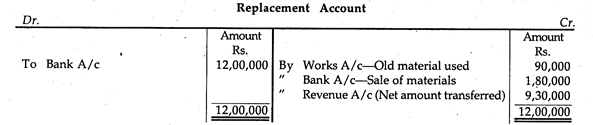

Ilustrasi 3:

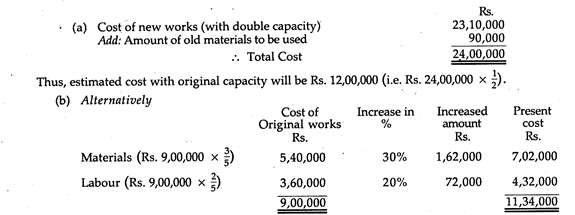

Oriental Gas Co. Ltd. mengeluarkan biaya sebesar Rs. 23, 10.000 untuk membangun kembali sebagian dari pekerjaan mereka. Bagian yang relevan dari karya lama awalnya berharga Rs. 9, 00.000. Kapasitas karya baru dua kali lipat kapasitas karya lama.

Sejumlah Rs. 1, 80.000 diwujudkan dengan penjualan bahan-bahan lama; dan bahan lama senilai Rp. 90.000 selanjutnya digunakan dalam pembangunan pekerjaan baru. Biaya bahan dan tenaga kerja telah naik masing-masing sebesar 30% dan 20% sejak pekerjaan lama dibangun. Biaya tersebut merupakan 3/5 untuk bahan dan sisanya untuk tenaga kerja. Tunjukkan entri jurnal dan akun buku besar untuk mencatat transaksi di atas.

Penyelesaian:

Menyajikan perkiraan biaya penggantian dengan kapasitas asli yang dapat dihitung dari dua sudut berbeda:

Jadi, menurut yang pertama, peningkatan adalah Rs. 12.00.000 (yaitu Rs. 24.00.000 – Rs. 12.00.000). Tapi, di bawah alternatif kedua, jumlah perbaikan menjadi Rs. 12.66.000 (yaitu Rs. 24.00.000 – Rs. 11.34.000). Tetapi lebih baik bagi kita (yaitu dari sudut pandang konservatif) untuk mengkapitalisasi jumlah yang lebih kecil dan jumlah yang lebih besar harus dibebankan sebagai pendapatan.

Dengan demikian,

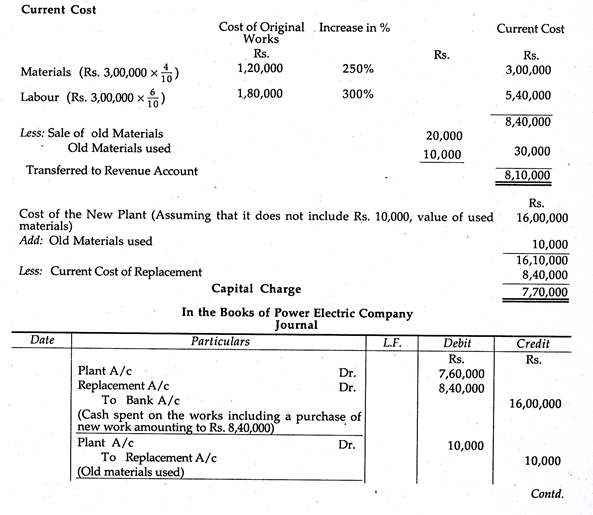

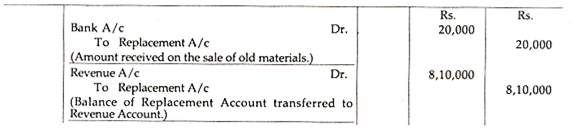

Ilustrasi 4:

Power Electric Company memutuskan untuk mengganti salah satu pabrik lamanya dengan pabrik yang lebih baik dengan kapasitas yang lebih besar. Biaya pabrik baru adalah Rp. 16.00.000. Bahan dan tenaga kerja sebelumnya dan sekarang memiliki rasio 4: 6. Biaya awal pabrik lama adalah Rs. 3, 00.000. Biaya bahan naik 2½ kali lipat dan biaya tenaga kerja 3 kali lipat sejak saat itu. Bahan lama senilai Rs. 10.000 digunakan untuk pembangunan pabrik baru dan Rs. 20.000 direalisasikan dari penjualan material lama.

Berikan semua Entri Jurnal yang diperlukan untuk mencatat transaksi di atas.

Penyelesaian:

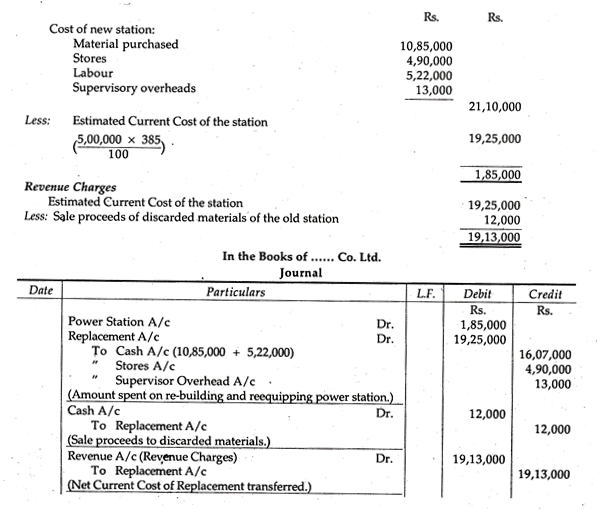

Ilustrasi 5:

Sebuah Electric Supply Co. (yang mengadopsi Sistem Double Entry), membangun kembali dan memperlengkapi kembali pembangkit listrik dan jalur penghubung selama tahun 1996. Untuk tujuan ini, mereka membeli bahan-bahan sebesar Rs. 10, 85.000 dan bekas toko senilai Rs. 4, 90.000 dari toko mereka yang sudah ada.

Biaya tenaga kerja mencapai Rs. 5, 22.000. Estimasi biaya pengawasan yang dikaitkan dengan proyek ini adalah Rs. 13.000. Stasiun ini didirikan pada tahun 1967 dengan biaya Rs. 5.00.000 dan indeks pekerjaan pada garis ini berdiri pada tahun 1996 @ 385 dengan menggunakan tahun 1967 sebagai tahun dasar. Bahan yang dibuang dari stasiun lama diambil Rs. 12.000.

Tampilkan entri.

Penyelesaian:

Biaya Kapitalisasi untuk Perbaikan:

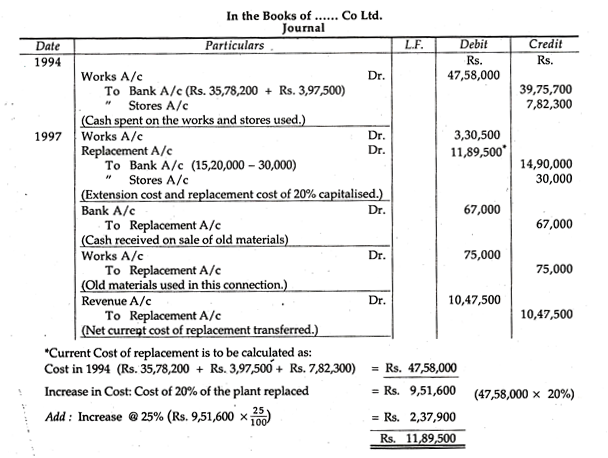

Ilustrasi 6:

Bijlee Power Supply Co. Ltd. telah membangun pembangkit listrik dan jalur penghubung selama tahun 1994.

Rincian lebih lanjut berikut diberikan kepada Anda:

(i) Pada tahun 1994, perusahaan mengeluarkan sejumlah Rs. 35, 78.200 untuk pembelian barang-barang mesin dan Rs. 3.79.500 untuk biaya tenaga kerja. Perusahaan juga menggunakan toko senilai Rs. 7.82.300 dari stok yang ada di gudang.

(ii) Perpanjangan dan penggantian dilakukan pada pembangkit listrik pada tahun 1997 dengan biaya sebesar Rs. 15, 20.000, dimana material senilai Rs. 30.000 digunakan dari stok yang ada untuk tujuan penggantian. Tingkat penggantian diperkirakan 20% dari biaya awal.

(iii) Biaya bahan dan upah pada tahun 1997 naik 25%.

(iv) Bahan lama yang dibuang dalam proses perpanjangan dan penggantian bernilai Rs. 1, 42.000.

(v) Dari jumlah di atas, bahan senilai Rs. 75.000 digunakan untuk tujuan perpanjangan dan sisanya tidak digunakan dijual seharga Rs. 67.000.

Anda diminta untuk menunjukkan entri jurnal sehubungan dengan transaksi di atas untuk tahun 1994 dan 1997. Pekerjaan harus menjadi bagian dari jawaban Anda.

Penyelesaian:

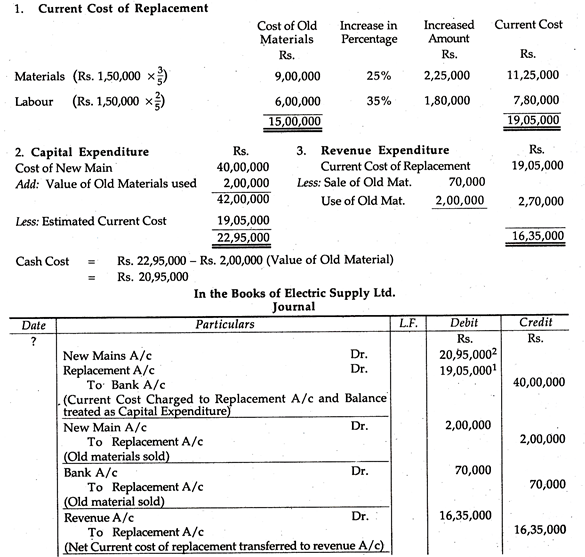

Ilustrasi 7:

Electric Supply Ltd. membangun kembali dan memperlengkapi salah satu saluran induk mereka dengan biaya tunai sebesar Rs. 40, 00.000. Induk lama dengan demikian, menggantikan Biaya Rs. 15, 00.000. Kapasitas Induk baru dua kali lipat dari Induk lama. Rp. 70.000 direalisasikan dari penjualan material lama.

Empat motor tua senilai Rp. 2.00.000 yang diselamatkan dari Main lama digunakan dalam pembangunan kembali. Biaya tenaga kerja dan Bahan, masing-masing, 30% dan 25% lebih tinggi sekarang dibandingkan saat Induk lama dibangun. Proporsi Tenaga Kerja terhadap Bahan di Main dulu dan sekarang adalah 2: 3. Tunjukkan entri jurnal untuk mencatat transaksi akun di atas sebagaimana diatur dalam Sistem Akun Ganda.

Penyelesaian:

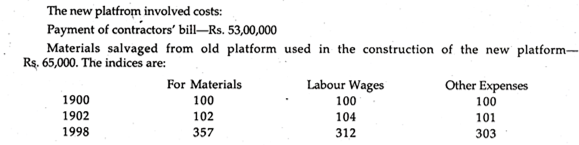

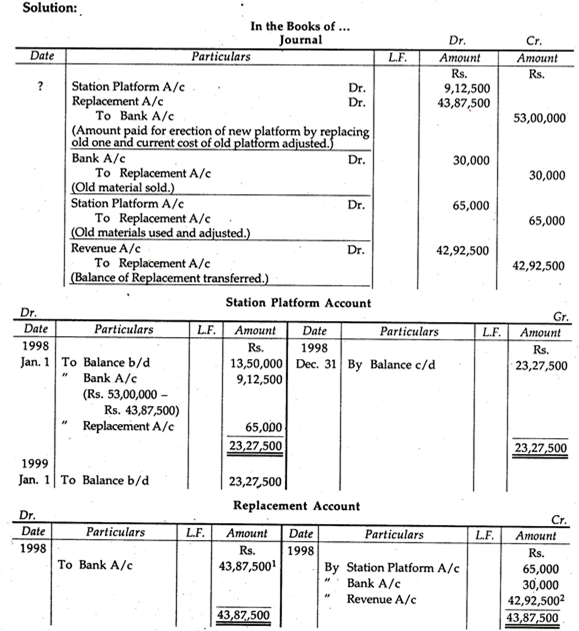

Ilustrasi 8:

Karena perpanjangan DMV, peron lama di Stasiun Panagarh dihancurkan dan, sebagai gantinya, peron baru yang diperpanjang dan lebih tinggi dinaikkan pada tahun 1998. Peron lama dinaikkan pada tahun 1902 dengan biaya Rs. 13,50,000.