Mari kita telaah secara mendalam tentang makna, interpretasi, dan pentingnya rasio cepat.

Arti Rasio Cepat:

Quick Ratio, juga dikenal sebagai Acid Test atau Liquid Ratio, adalah tes likuiditas yang lebih ketat daripada rasio lancar. Istilah ‘likuiditas’ mengacu pada kemampuan perusahaan untuk membayar kewajiban jangka pendeknya saat dan ketika jatuh tempo. Dua faktor penentu rasio lancar, sebagai ukuran likuiditas, adalah aktiva lancar dan kewajiban lancar.

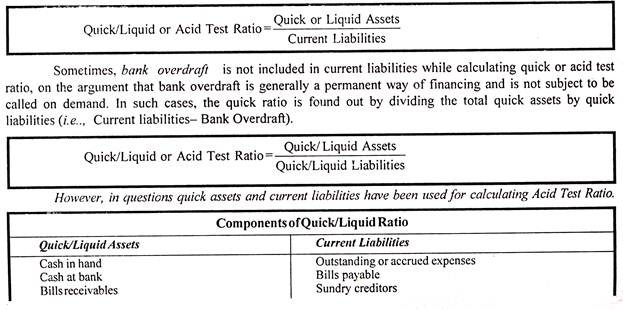

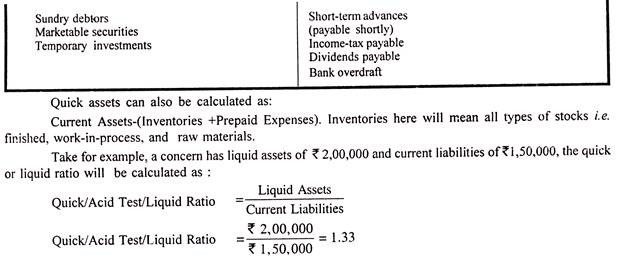

Aset lancar termasuk persediaan dan biaya dibayar di muka yang tidak mudah dikonversi menjadi uang tunai dalam waktu singkat. Rasio cepat dapat didefinisikan sebagai hubungan antara aset cepat/likuid dan kewajiban lancar atau likuid. Suatu aset dikatakan likuid jika dapat dikonversi menjadi uang tunai dalam waktu singkat tanpa kehilangan nilainya.

Dalam pengertian itu, kas di tangan dan kas di bank adalah aset yang paling likuid. Aset lain yang dapat dimasukkan ke dalam aset likuid adalah wesel tagih, bermacam-macam debitur, surat berharga dan investasi jangka pendek atau sementara. Persediaan tidak dapat disebut sebagai aset likuid karena tidak dapat segera dikonversi menjadi uang tunai tanpa kehilangan nilai yang cukup.

Dengan cara yang sama, biaya dibayar di muka juga dikecualikan dari daftar aset cepat/cair karena tidak diharapkan untuk dikonversi menjadi uang tunai. Rasio cepat dapat dihitung dengan membagi total aset cepat dengan total kewajiban lancar. Dengan demikian,

Interpretasi Rasio Cepat:

Biasanya, acid test ratio yang tinggi merupakan indikasi bahwa perusahaan tersebut likuid dan memiliki kemampuan untuk memenuhi kewajiban lancar atau likuidnya pada waktunya dan sebaliknya quick ratio yang rendah menunjukkan bahwa posisi likuiditas perusahaan tidak baik. Sebagai patokan atau sebagai konvensi rasio cepat 1:1 dianggap memuaskan. Secara umum dianggap bahwa jika aset cepat sama dengan kewajiban lancar, maka perusahaan dapat memenuhi kewajiban jangka pendeknya.

Meskipun rasio cepat adalah pengujian likuiditas yang lebih ketat daripada rasio lancar, namun harus digunakan dengan hati-hati dan aturan 1:1 tidak boleh digunakan secara membabi buta. Rasio cepat 1:1 tidak berarti posisi likuiditas memuaskan jika semua debitur tidak dapat direalisasikan dan uang tunai diperlukan segera untuk memenuhi kewajiban lancar.

Dengan cara yang sama, quick ratio yang rendah tidak selalu berarti posisi likuiditas yang buruk karena persediaan tidak benar-benar tidak likuid. Oleh karena itu, perusahaan yang memiliki rasio cepat yang tinggi mungkin tidak memiliki posisi likuiditas yang memuaskan jika memiliki debitur yang lambat membayar. Di sisi lain, perusahaan yang memiliki rasio cepat yang rendah mungkin memiliki posisi likuiditas yang baik jika memiliki persediaan yang bergerak cepat.

Signifikansi Rasio Cepat:

Rasio cepat sangat berguna dalam mengukur posisi likuiditas suatu perusahaan. Ini mengukur kapasitas perusahaan untuk melunasi kewajiban lancar dengan segera dan merupakan pengujian likuiditas yang lebih ketat daripada rasio lancar. Ini digunakan sebagai rasio pelengkap untuk rasio saat ini.

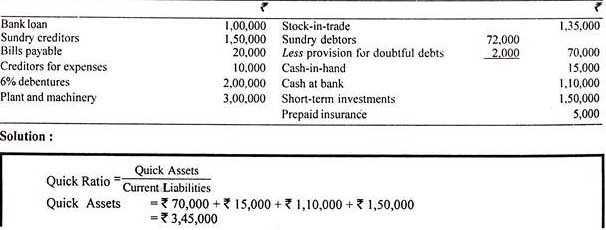

Ilustrasi :

Hitung Rasio Cepat dari informasi yang diberikan di bawah ini:

Catatan:

(a) Utang bank merupakan kewajiban jangka panjang. Namun, cerukan bank harus dianggap sebagai kewajiban lancar.

(b) Untuk menghitung aset cepat, asuransi saham dalam perdagangan dan asuransi dibayar di muka dikeluarkan dari aset lancar.

(c) Debitur bermacam-macam harus diambil setelah dikurangi penyisihan untuk piutang tak tertagih.