Rekening Investasi: Jenis dan Istilah (Dengan Ilustrasi)!

Badan usaha harus menginvestasikan dananya dalam berbagai aset seperti tanah dan bangunan, furnitur dan perlengkapan, pabrik dan mesin, inventaris, dan aset lainnya untuk memungkinkannya menjalankan bisnisnya dengan sukses.

Kegiatan bisnis menentukan jenis aset yang akan diakuisisi oleh badan usaha dan aset dimaksudkan untuk digunakan dalam proses pembuatan barang atau jasa. Aset yang tidak digunakan secara langsung dalam operasi produksi atau perdagangan tetapi hanya memiliki hubungan tambahan dengan bisnis utama dianggap sebagai investasi.

Yang dimaksud dengan ‘Investasi’ adalah dana yang diinvestasikan dalam berbagai surat berharga yang terdiri dari Pinjaman Pemerintah dan Semi-Pemerintah, Saham dan Surat Utang Perusahaan, dll. Investor yang memiliki kelebihan dana atau tabungan, umumnya suka menginvestasikan uangnya untuk mendapatkan bunga atau dividen. selama periode atau / dan untuk membuat keuntungan dengan penjualan. Penggunaan dana dengan tujuan tertentu untuk menghasilkan pendapatan atau keuntungan dikenal sebagai investasi. Dana yang diinvestasikan merupakan investasi.

Jenis Investasi:

Ketika suatu investasi membawa tingkat bunga atau dividen tetap, itu dikenal sebagai Investasi Bunga Tetap. Pada tingkat bunga tetap, bunga atau dividen dihitung berdasarkan nilai nominalnya dan dikeluarkan secara berkala.

Objek investasi ini bukan untuk menghasilkan keuntungan dengan menjualnya. Di sisi lain, Variable Yield Investment atau Floating Investments dibuat dengan satu-satunya tujuan menghasilkan keuntungan dengan menjualnya ketika harga menguntungkan. Atas sekuritas ini, seseorang dapat memperoleh bunga atau dividen.

Bunga dan Dividen:

Semua investasi diharapkan menghasilkan pendapatan bagi investor dalam bentuk tingkat bunga tetap atau persentase tertentu dari dividen pada nilai nominalnya secara berkala.

Hasil atas saham Perusahaan Saham Gabungan, Korporasi, dll. disebut sebagai ‘dividen’, sedangkan pengembalian tetap yang diberikan oleh Pemerintah, otoritas lokal, perusahaan, dan perusahaan atas sekuritas mereka seperti obligasi, pinjaman, surat utang, sertifikat, dll. adalah ‘bunga ‘.

Pembelian dan Penjualan Investasi:

Investasi dibeli dan dijual seperti komoditas lain di pasar saham melalui broker, agen, bank, dll. Harga jual dan beli investasi ini biasanya diatur oleh kekuatan seperti tingkat bunga, permintaan dan penawaran, keadaan pasar uang, politik. kondisi dll.

Istilah yang Digunakan:

Saat berurusan dengan sekuritas bursa, istilah-istilah tertentu yang sering digunakan harus dipahami:

1. Nilai Nominal:

Nilai nominal adalah nilai nominal dari sekuritas yang bersangkutan. Ini adalah nilai yang dinyatakan di muka dokumen sekuritas, Bunga/Dividen dibayarkan pada nilai nominal sekuritas.

2. Nilai Pasar:

Sekuritas tersebut dijual dan dibeli secara bebas di pasar. Tingkat di mana sekuritas saat ini sedang dijual atau dibeli adalah nilai pasarnya.

3. Dengan Harga Sama:

Ketika investasi dibeli atau dijual pada nilai nominal, pembelian atau penjualan ini disebut pari, untuk membeli saham Rs. 1.000 dengan harga Rp. 1.000. Artinya, nilai pasar sama dengan nilai nominal.

4. Dengan Harga Diskon:

Ketika investasi dibeli atau dijual kurang dari nilai nominal, pembelian atau penjualan ini disebut dengan diskon. Artinya, nilai pasar kurang dari nilai nominalnya, sekuritas tersebut dikatakan dijual atau dibeli dengan harga diskon. Misalnya, pembelian saham sebesar Rp. 100 seharga Rp. 95. Ini adalah pembelian dengan diskon.

5. Dengan Harga Premium:

Ketika investasi dibeli atau dijual di atas nilai nominal, itu dikenal sebagai pembelian atau penjualan dengan harga premium. Artinya, nilai pasar lebih dari nilai nominal. Misalnya, pembelian sekuritas sebesar Rs. 1.000 dibuat dengan Rs. 1.100. Ini adalah pembelian dengan harga premium.

6. Kuotasi Bunga Cum (atau Dividen):

Akrual bunga investasi tetap adalah proses yang berkelanjutan tetapi pembayaran bunga dilakukan secara berkala, katakanlah, sekali dalam enam bulan pada tanggal yang tetap. Pembelian dan penjualan investasi dapat dilakukan pada hari apa pun dalam setahun, tidak harus pada tanggal pembayaran bunga. Situasi ini menimbulkan masalah mengenai orang yang harus dibayar bunga ketika investasi dijual atau dibeli sebelum tanggal jatuh tempo pembayaran bunga.

Jika tidak ada perjanjian, pemegang investasi (umumnya pembeli) berhak menerima bunga atau dividen. Misalnya, bunga investasi dibayarkan setiap enam bulan pada tanggal 1 April dan 1 Oktober. Jika investasi tersebut dijual pada tanggal 1 Desember, angsuran bunga berikutnya akan jatuh tempo pada tanggal 1 April.

Dalam hal ini, penjual telah menahan investasinya selama dua bulan, yaitu Oktober dan November , dan ia berhak menerima bunga untuk periode tersebut. Perusahaan tidak akan membayar bunga selama dua bulan kepada penjual dan empat bulan kepada pembeli.

Bunga akan dibayarkan selama enam bulan kepada orang yang namanya tercantum dalam daftar anggota. Ketika hak untuk menerima bunga atau dividen berpindah dari penjual ke pembeli, transaksi tersebut disebut penjualan atau Pembelian “Cum interest” atau “Cum-dividen”.

Sebagaimana disebutkan, dalam hal sekuritas dengan bunga tetap selain saham preferensi perusahaan, bagaimanapun, bunga secara otomatis menjadi terutang setelah berakhirnya jangka waktu yang ditentukan. Namun, transaksi jual beli yang berkaitan dengan investasi tidak boleh bertepatan dengan tanggal pembayaran dividen atau bunga.

Selanjutnya, dalam hal surat-surat berharga yang didaftarkan, bunga dibayarkan kepada orang yang namanya tercatat dalam daftar yang dimaksudkan untuk itu, dan dalam hal surat-surat berharga atas unjuk kepada pembawa surat-surat berharga itu. Namun, dalam kasus saham, dividen dibayarkan kepada orang yang namanya tercantum dalam daftar anggota.

Oleh karena itu, perlu pada saat pembelian, apakah pembeli harus mendapatkan keuntungan bunga atau dividen atau penjual. Hal ini tergantung pada harga dikutip. Jika harga kuotasi adalah cum-dividen atau bunga, berarti harga kuotasi sekuritas yang dividen atau bunganya telah dibayarkan termasuk hak untuk menerima dividen atau bunga.

Dengan demikian, hak untuk menerima bunga atau dividen dari penerbitan sekuritas berpindah dari penjual ke pembeli, dan transaksi tersebut dikenal sebagai “Cum-Interest atau” Cum-Dividen” yang dibeli atau dijual.

Dengan kata lain, ketika bunga atau dividen yang masih harus dibayar dari bunga terakhir atau tanggal dividen hingga tanggal transaksi termasuk dalam harga yang dikutip, biaya modal investasi yang dibeli atau dijual dipastikan dengan mengurangi bunga yang masih harus dibayar – dividen dari harga yang dikutip. . Dan selisih antara harga kuotasian dan biaya aktual dapat direpresentasikan sebagai Bunga Cum atau Dividen Cum.

7. Kutipan Ex-Bunga atau Ex-Dividen:

Ketika penjual tetap memiliki hak untuk menerima bunga atau dividen; transaksi tersebut disebut pembelian atau penjualan “Ex-Interest” atau “Ex-Dividen”. Dengan kata lain, ketika harga yang dikutip tidak termasuk bunga/dividen yang masih harus dibayar, harga yang dikutip diperlakukan sebagai biaya modal investasi, yaitu, pembeli harus membayar bunga yang masih harus dibayar sejak tanggal bunga terakhir hingga tanggal transaksi. kepada penjual beserta harga pokok investasinya.

8. Perantara dan Pengeluaran Lainnya:

Umumnya, transaksi investasi dilakukan melalui broker. Mereka membebankan komisi kecil tertentu terhadap layanan mereka yang dikenal sebagai ‘Broker’. Bea meterai dengan tarif yang ditentukan juga harus dibayar dalam melaksanakan transaksi.

Karena broker dan materai bersifat modal, ini harus ditambahkan dengan harga biaya investasi, yaitu broker akan ditambahkan pada saat pembelian sekuritas dan hal yang sama akan dikurangi dari harga jual investasi. pada saat penjualan. Akibatnya, hanya harga bersih yang dicatat di kolom modal Akun Investasi.

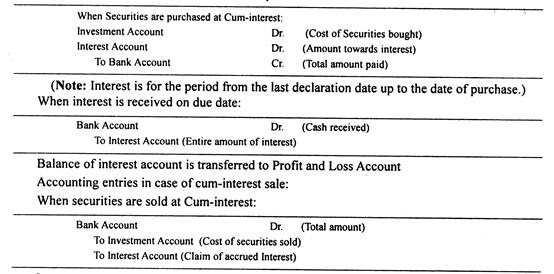

Entri akuntansi dalam kasus pembelian cum-bunga:

Akun bunga ditutup dengan mentransfernya ke A/c Untung dan Rugi.

Catatan:

Ketika tidak disebutkan dalam pertanyaan bahwa pembelian atau penjualan adalah cum-interest atau ex-interest, maka selalu dianggap sebagai cum-interest.

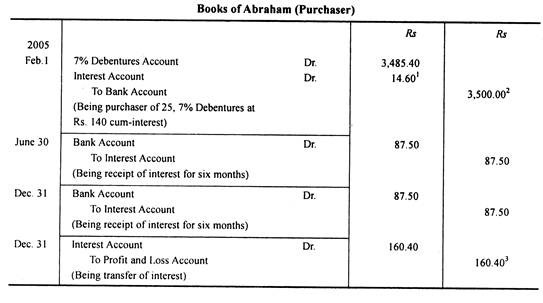

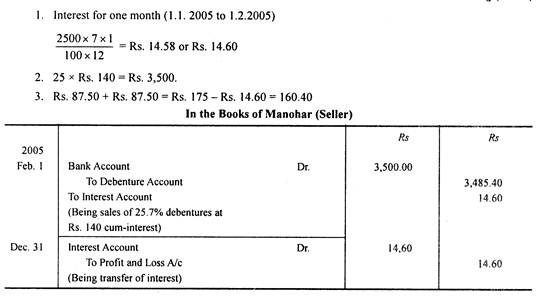

Ilustrasi 1:

Pada tanggal 1 Februari 2005, Abraham membeli dari Manohar 25 Surat Utang 7% sebesar Rs. 100 masing-masing dengan Rs 140 masing-masing dengan bunga. Bunga dibayarkan atas surat utang ini pada tanggal 30 Juni dan 31 Desember setiap tahun. Lewati entri yang diperlukan dalam buku pembeli dan penjual.

Penyelesaian:

Catatan:

Bunga selalu dihitung pada nilai nominal investasi tetapi tidak pada harga beli atau harga jualnya.

Entri akuntansi dalam kasus pembelian ex-interest:

Ketika Efek dibeli dengan ex-interest:

Ketika Bunga diterima:

Kemudian tutup Akun Bunga dengan mentransfernya ke A/c Untung dan Rugi.

Entri akuntansi dalam kasus penjualan ex-interest:

Ketika sekuritas dijual di Ex-interest:

Saldo rekening bunga dipindahkan ke Rekening Laba Rugi.

Buku Besar Investasi:

Di mana seorang investor melakukan investasi di beberapa sekuritas, wajar baginya untuk menyimpan akun terpisah dari setiap investasi tersebut. Dalam hal ini dia mengelola buku besar atau daftar terpisah yang dikenal sebagai Buku Besar Investasi di mana dia membuka akun terpisah untuk setiap investasi.

Akun investasi:

Setiap akun investasi umumnya dikelola dalam bentuk kolom.

Ini dilengkapi dengan tiga kolom di kedua sisi untuk merekam:

- Nominal atau Nilai Nominal surat berharga.

- Penghasilan yaitu bunga atau dividen yang diperoleh, diterima, diperoleh atau diserahkan.

- Pokok atau Modal atau Nilai Sejati dari investasi.

Rekening tersebut dikepalai dengan nama sekuritas dengan perincian lebih lanjut seperti tanggal pembayaran dividen atau bunga, tingkat bunga, dll. Nilai nominal sekuritas yang dibeli dan dijual dimasukkan dalam kolom NOMINAL; biaya riil dan hasil penjualan riil di kolom PRINCIPAL dan bunga akrual dan bunga yang diterima di kolom BUNGA. Akun investasi adalah akun riil.

Selisih antara biaya modal sekuritas dan pertimbangan yang diterima terhadap modal pada saat penjualan mengungkapkan keuntungan atau kerugian penjualan investasi. Laba atau rugi dapat dipastikan baik untuk setiap penjualan individu atau dapat dipastikan untuk semua transaksi penjualan pada akhir tahun secara keseluruhan. Dan jika seluruh investasi dijual, selisih antara dua kolom Pokok mewakili untung atau rugi sesuai kasusnya. Tetapi jika sebagian investasi dijual, saldo investasi yang ada harus dipastikan terlebih dahulu.

Oleh karena itu, saldo tersebut dinilai sebesar biaya perolehan jika investasi diperlakukan sebagai aset tetap, atau sisanya dinilai sebesar biaya perolehan atau harga pasar, mana yang lebih kecil, jika investasi diperlakukan sebagai aset lancar.

Secara alami, nilai investasi yang ada dimasukkan di sisi kredit akun investasi di kolom Pokok dan selisihnya merupakan laba atau rugi atas penjualan investasi.

Laba atau rugi atas penjualan tersebut dipindahkan ke Neraca Laba Rugi jika investasi diperlakukan sebagai aset lancar atau laba atau rugi atas penjualan tersebut diperlakukan secara terpisah dalam investasi sebagai aset tetap.

Saldo Rekening Investasi dipastikan pada akhir periode akuntansi. Saldo kolom Nominal mengungkapkan nilai nominal investasi di tangan dan setelah mencatat saldo penutupan investasi di kolom Pokok, keuntungan atau kerugian harus dipastikan, yang telah ditunjukkan di atas. Dan selisih antara dua kolom Bunga/Penghasilan tersebut merupakan pendapatan/bunga dari Rekening Investasi yang pada akhirnya ditransfer ke Rekening Laba Rugi.