Mari kita Pelajari Sistem Akuntansi Cash Basis dan Debitur Basis Cabang.

Sistem Basis Tunai:

Ketika Cabang menjual Barang Kantor Pusat secara tunai saja:

Dengan metode ini, barang yang dikirim oleh Kantor Pusat dijual oleh cabang hanya secara tunai dan hasilnya disetorkan ke bank lokal oleh cabang pada akhir hari/minggu/bulan untuk dikreditkan ke Kantor Pusat. Biaya cabang ditanggung oleh Kantor Pusat. Cabang tidak diperbolehkan untuk melakukan pengeluaran apapun kecuali beberapa pengeluaran kecil dimana Buku Kas Kecil dikelola oleh cabang untuk mencatatnya.

Hal yang sama diisi kembali oleh Kantor Pusat dengan biaya interval tetap. Selain hal di atas, cabang harus menyimpan informasi berikut untuk menyiapkan pernyataan rinci yang akan dikirim ke Kantor Pusat, yaitu hal-hal khusus yang berkaitan dengan:

(a) Penjualan tunai

(b) Biaya

(c) Biaya kecil

(d) Pengiriman uang tunai

(e) Penerimaan hasil dan disetorkan ke bank;

(f) Setiap kerugian, jika ada

(g) Setiap informasi khusus dan lain-lain selain di atas, laporan stok disiapkan oleh cabang yang dikirimkan ke Kantor Pusat yang menyatakan semua informasi yang berkaitan dengan barang yang diterima, dijual dan tidak terjual.

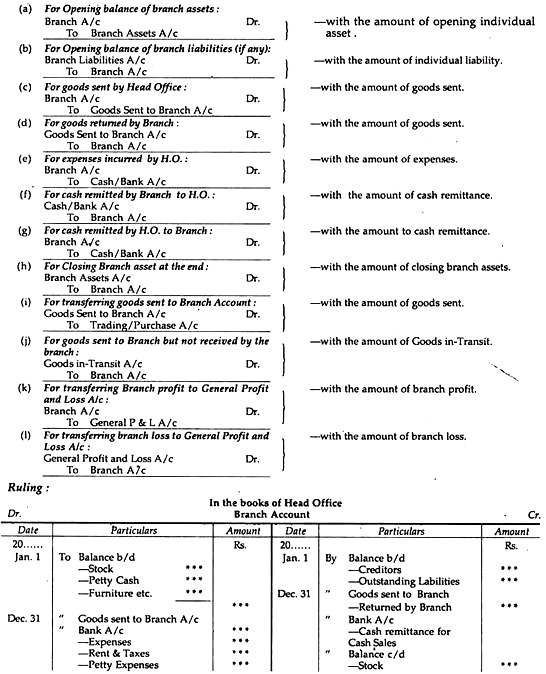

Entri berikut ini harus disahkan dalam pembukuan Kantor Pusat:

Entri:

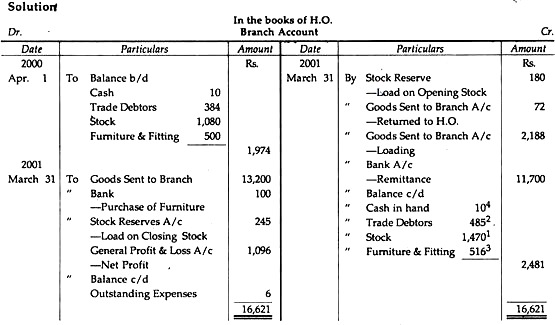

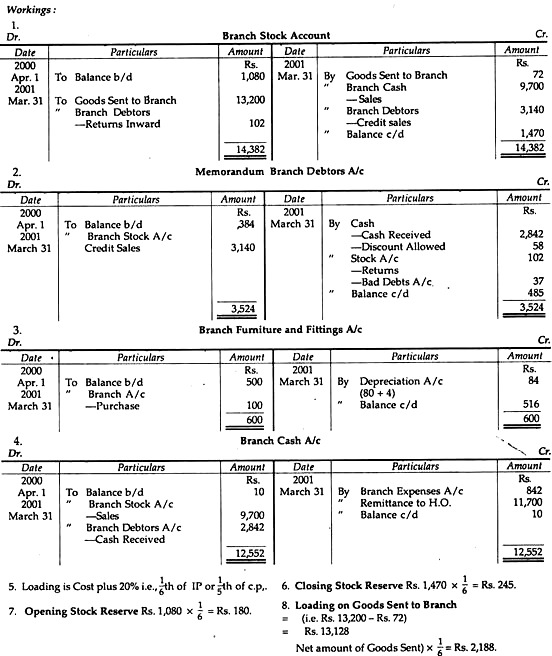

Ilustrasi 1:

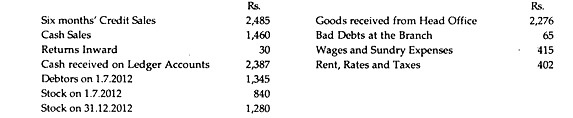

Dari keterangan berikut, siapkan Rekening Cabang yang menunjukkan keuntungan atau kerugian Cabang:

Closing Stock belum bisa dipastikan, namun diketahui Cabang biasanya menjual dengan harga perolehan plus 20%. Manajer cabang berhak atas komisi sebesar 5% dari laba cabang sebelum membebankan komisi tersebut.

Di bawah metode ini item berikut tidak akan muncul di Rekening Cabang yaitu:

(a) Beban Kas Kecil:

Pengeluaran kas kecil yang dibayarkan oleh cabang tidak akan masuk ke dalam Rekening Cabang karena Rekening Cabang didebet dengan Saldo Awal Kas Kecil bersamaan dengan Kas yang disetorkan oleh Kantor Pusat dan dikreditkan dengan Saldo Penutupan Kas Kecil. Artinya pengeluaran kas kecil telah disesuaikan sebagai akibat dari posting di atas.

Dalam hal ini, akun Petty Cash akan berbentuk sebagai berikut:

(b) Penyusutan Aktiva Tetap:

Penyusutan Aset Tetap juga tidak akan muncul di Rekening Cabang karena Rekening Cabang didebet dengan saldo awal Aset Tetap (katakanlah furnitur) dan dikreditkan dengan saldo penutup (Nilai Tertulis) aset tetap. Dengan demikian, besaran penyusutan otomatis disesuaikan.

(c) Laba Rugi Penjualan Aset Tetap/Investasi:

Ketika aset apa pun dijual baik dengan untung atau rugi, untung dan rugi yang dibuat tidak akan berdampak apa pun di Rekening Cabang. Karena, jumlah pengiriman uang sudah termasuk jumlah tersebut. Dengan demikian, hal yang sama dikecualikan saat menyiapkan akun cabang.

(d) Kelebihan atau Kekurangan Stok:

Kelebihan atau Kekurangan Stok juga tidak akan berdampak pada Rekening Cabang karena pada saat memastikan nilai penutupan stok, apa yang disebut kelebihan atau kekurangan sudah disesuaikan.

(e) Barang Lainnya Pembelian Langsung melalui cabang, jika ada ― Tidak dicatat sama sekali.

Sistem Basis Debitur:

Dimana Cabang menjual barang Kantor Pusat secara Tunai dan Kredit:

Terkadang Cabang menjual barang Kantor Pusat secara tunai maupun kredit. Dalam keadaan tersebut, dua buku tambahan, yaitu Buku Harian Penjualan dan Buku Besar Pelanggan, harus dikelola oleh Cabang. Cabang mengirimkan laporan stok barang yang diterima, dijual dan tidak terjual bersama dengan laporan tambahan untuk penjualan kredit ke Kantor Pusat. Pernyataan tersebut mencakup informasi yang berkaitan dengan uang tunai yang diterima dari pelanggan, diskon yang diizinkan untuk mereka, piutang tak tertagih, dll.

Sistem akuntansinya, tentu saja, mirip dengan Metode I yang disebutkan sebelumnya (yakni, jurnalnya sama) kecuali beberapa entri tambahan berikut yang harus dicatat dalam pembukuan Kantor Pusat:

Mereka:

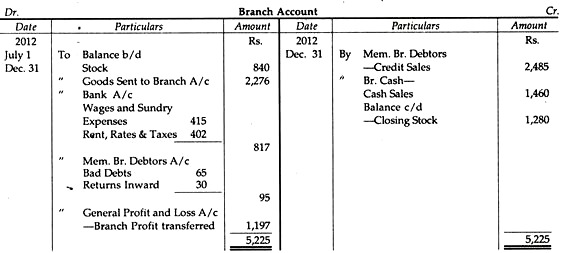

Dengan metode ini, Penjualan Kredit, Diskon yang Diperbolehkan, Piutang Tak Tertagih, Pengembalian Masuk, Tunjangan dll. tidak akan muncul di Rekening Cabang

Penjualan Kredit:

Karena saldo awal debitur didebet ke Rekening Cabang dan rekening cabang dikreditkan dengan Saldo Penutupan Debitur bersama dengan Penerimaan Kas dari Debitur, jumlah penjualan kredit secara otomatis telah disesuaikan. Jadi, hal yang sama tidak akan muncul di Rekening Cabang. Prinsip yang sama berlaku dalam hal Diskon yang Diperbolehkan, Piutang Tak Tertagih, Pengembalian Uang Masuk, dan Tunjangan kepada Pelanggan, dll.

Ilustrasi 2:

Sebuah perusahaan perdagangan memiliki cabang ritel, yang memasok barang-barang dari Kantor Pusat dan yang menyimpan buku besar penjualannya sendiri dan mengirimkan semua kas yang diterima setiap hari ke Kantor Pusat, biaya cabang dibayar oleh Kantor Pusat dengan cek mingguan.

Dari rincian berikut, buatlah Rekening Cabang seperti yang akan muncul di buku Kantor Pusat untuk enam bulan yang berakhir pada tanggal 31 Desember 2012:

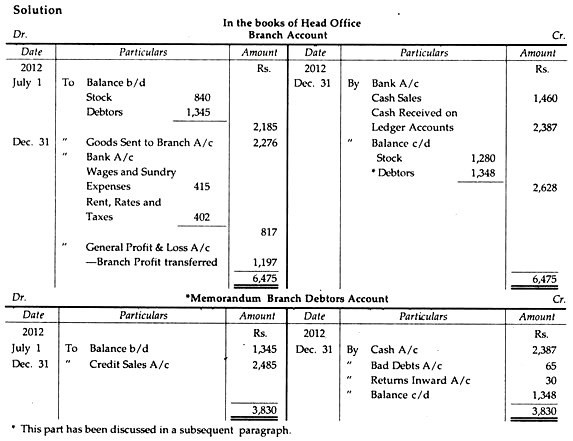

Pendekatan alternatif:

Dengan metode ini saldo awal Debitur, Penerimaan Tunai dari Debitur dan saldo akhir Debitur tidak akan muncul di Rekening Cabang. Sebaliknya, Rekening Cabang akan didebet dengan Discount Allowed, Bad Debts, Returns Inward, dan Allowance to Customers dll., dan Rekening Cabang akan dikreditkan sejumlah Penjualan Kredit.

Catatan:

Hasil Rekening Cabang (yaitu, untung atau rugi) akan sama dengan kedua metode tersebut. Ilustrasi di atas telah dipecahkan dengan metode alternatif yang dijelaskan di atas.

Akun Terkait Lainnya yang Diperlukan:

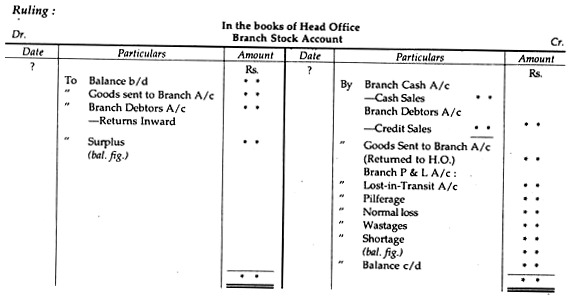

Rekening Saham Cabang:

Rekening Bursa Cabang menangani barang-barang yang diterima dari Kantor Pusat, barang-barang yang dikembalikan ke Kantor Pusat dan juga barang-barang yang dikembalikan dari pelanggan, barang-barang yang dijual (baik tunai maupun kredit) dan segala jenis kerugian (Normal dan Abnormal).

Singkatnya, Rekening Cabang Cabang didebit dengan mengkredit saldo pembukaan stok di tangan, Barang Dikirim ke Cabang, Debitur Cabang (untuk Pengembalian Masuk) dan hal yang sama dikreditkan dengan mendebet Rekening Kas Cabang (untuk Penjualan Tunai), Rekening Debitur Cabang (untuk Penjualan Kredit), Barang Dikirim ke Rekening Cabang (untuk barang dikembalikan ke HO), Normal Loss dan Abnormal serta saldo akhir di tangan.

Sisi debit dan kredit dari akun ini akan setuju. Tetapi jika tidak setuju, perbedaan antara sisi debet dan sisi kredit mengungkapkan kekurangan stok atau kelebihan stok-seperti yang mungkin terjadi (yaitu, jika sisi kredit lebih besar dari sisi debet, akan ada kelebihan stok, dan sebaliknya).

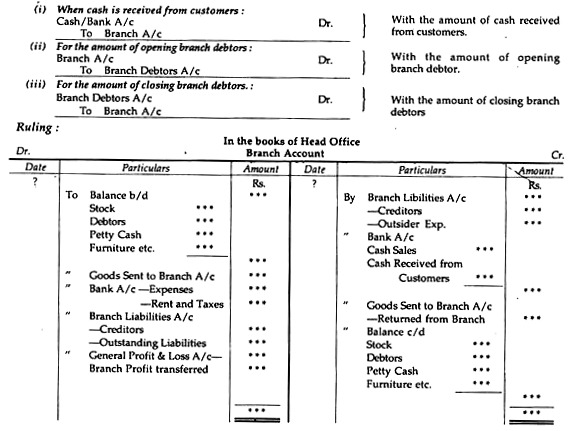

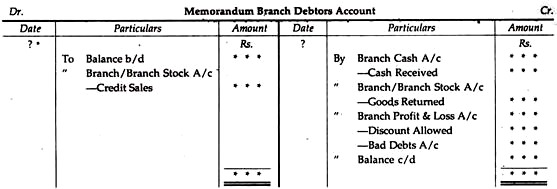

Rekening Debitur Cabang:

Rekening Debitur Cabang dibuka pada saat Cabang menjual barang Kantor Pusat secara kredit. Akun ini berkaitan dengan transaksi-transaksi yang berkaitan dengan penjualan kredit, yaitu yang berkaitan dengan pelanggan. Akun ini didebit dengan saldo awal Debitur bersama dengan penjualan kredit yang dilakukan selama tahun tersebut dan akun ini dikreditkan dengan jumlah Uang Tunai yang Diterima dari pelanggan, Diskon yang Diperbolehkan untuk mereka, Barang yang Dikembalikan oleh mereka, Piutang Tak Tertagih jika ada, dll. .

Garis besar Rekening Debitur Cabang akan direpresentasikan sebagai:

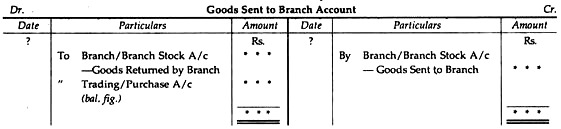

Barang Dikirim ke Rekening Cabang:

Barang yang Dikirim ke Rekening Cabang menggabungkan Barang yang Dikirim ke Cabang dan barang yang dikembalikan oleh cabang, jika ada. Tetapi jika barang dikirim dengan harga faktur, jumlah pemuatan akan disesuaikan (Aspek ini telah dijelaskan secara rinci dalam paragraf selanjutnya di bawah Sistem Debitur Stok.)

Singkatnya, akun ini dikreditkan dengan jumlah Barang yang Dikirim ke Cabang dan didebet dengan jumlah barang yang dikembalikan oleh Cabang. Saldo harus ditransfer ke Akun Perdagangan atau Akun Pembelian.

Garis besar Barang yang Dikirim ke Rekening Cabang direpresentasikan sebagai:

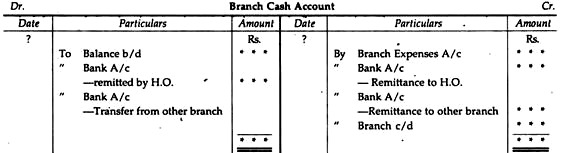

Rekening Kas Cabang:

Rekening ini akan dibuka ketika Cabang diizinkan untuk memegang sejumlah uang tunai untuk memenuhi pengeluaran segera. Cabang menerima uang tunai baik dari penjualan tunai atau uang tunai yang diterima dari pelanggan. Untuk tujuan ini, Rekening Kas terpisah harus dipertahankan.

Rekening ini didebet dengan saldo awal kas, bersama dengan jumlah kas yang disetorkan oleh Kantor Pusat, atau setiap pengiriman uang yang dilakukan oleh cabang lain. Demikian pula rekening ini dikreditkan sebesar biaya-biaya yang dikeluarkan oleh Cabang, yang disetorkan ke Kantor Pusat/Cabang lain. Saldo yang tersisa—saldo akhir kas-tetap berada di tangan Cabang.

Garis besar Rekening Kas Cabang ditunjukkan sebagai berikut:

NB:

Terkadang Rekening Kas Kecil Cabang harus dibuka. Perlakuannya akan sama (yaitu, seperti Rekening Kas Cabang yang ditunjukkan di atas).

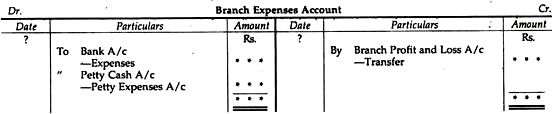

Akun Beban Cabang:

Akun ini berkaitan dengan jumlah biaya cabang yang dikeluarkan. Akun ini didebit dengan semua biaya individu yang dikeluarkan termasuk biaya kecil. Seluruh jumlah total debit akan ditransfer ke Rekening Laba Rugi Cabang.

Garis besar akun ini ditunjukkan:

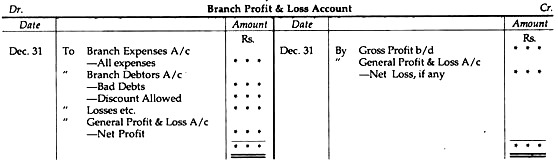

Rekening Laba Rugi Cabang:

Rekening Laba Rugi Cabang dipelihara untuk mengetahui hasil operasi, yaitu laba atau rugi Cabang. Itu disiapkan seperti Akun Untung dan Rugi yang dikelola oleh perusahaan perdagangan. Akun ini dikreditkan dengan jumlah Laba Kotor dan didebet dengan jumlah biaya dan kerugian.

Wajar jika sisi kredit lebih besar ada laba bersih (sebaliknya ada rugi bersih) yang harus ditransfer ke Rekening Laba Rugi Umum yang dikelola oleh Kantor Pusat.

Garis besar Rekening Laba & Rugi cabang digambarkan:

Ilustrasi berikut akan menjelaskan keseluruhan prinsip dengan jelas:

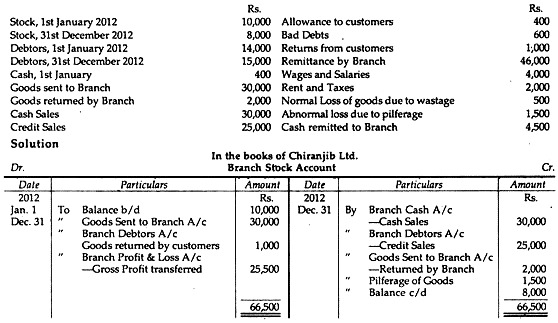

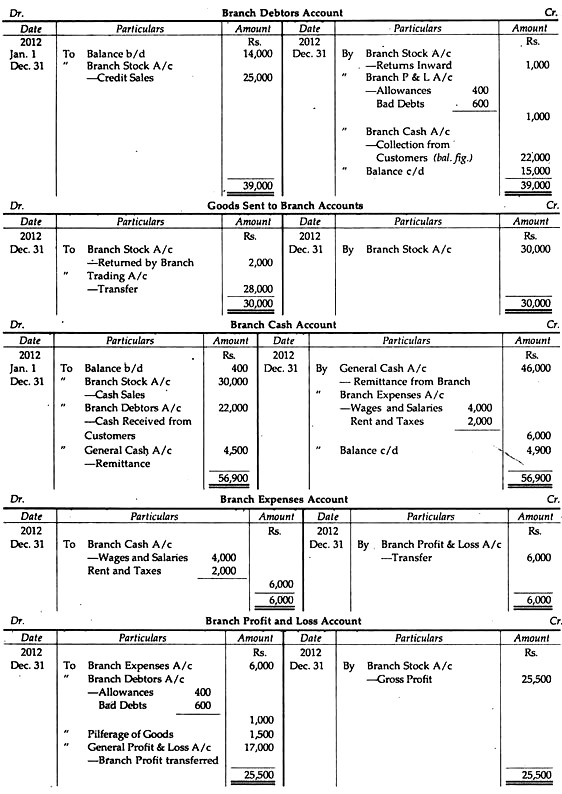

Ilustrasi 3:

Chiranjib Ltd. menagih barang ke berbagai Cabang mereka dengan biaya dan Cabang menjual secara tunai maupun kredit. Dari keterangan berikut, siapkan rekening buku besar yang diperlukan (yaitu, Rekening Cabang Stock, Rekening Debitur Cabang, Rekening Barang Dikirim ke Cabang, Rekening Kas Cabang, Rekening Beban Cabang dan Rekening Laba Rugi Cabang) dalam pembukuan Kantor Pusat:

Catatan:

Tidak akan ada perlakuan untuk kerugian normal karena pemborosan karena merupakan beban terhadap laba kotor dan hal yang sama diungkapkan oleh Rekening Saham Cabang.

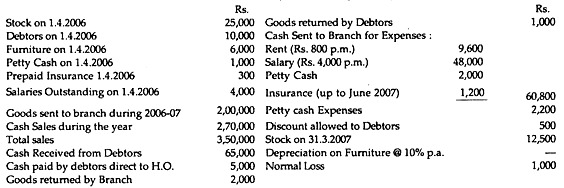

Ilustrasi 4:

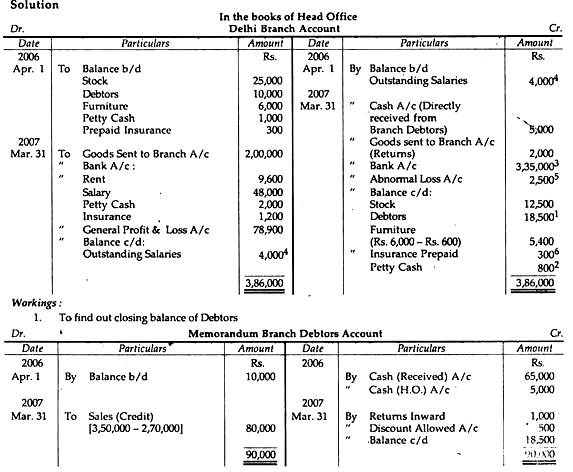

Persiapan Rekening Cabang tempat pengiriman barang sesuai biaya, Jumlah yang Belum Dibayar dan Dibayar di Muka, Perhitungan Pengiriman Uang oleh Cabang dan Penutupan Kas Kecil.

Dari perincian berikut yang berkaitan dengan Cabang Delhi untuk tahun yang berakhir pada tanggal 31 Maret 2007, siapkan Rekening Cabang dalam pembukuan Kantor Pusat. Tunjukkan pekerjaan Anda dengan jelas.

Barang seharga Rp. 2.500 rusak dalam perjalanan dan sejumlah Rs. 2.000 diperoleh kembali dari Perusahaan Asuransi sebagai pelunasan penuh atas klaim tersebut.

- Gaji yang dibayarkan termasuk Rs. 4.000 untuk tahun lalu.

Gaji Tahun ini = Rp. 48.000.

Outstanding Gaji untuk tahun berjalan = 48.000 – 44.000 = Rs. 4.000

Dapat diasumsikan bahwa Gaji untuk setiap bulan dibayarkan pada tanggal 1 bulan berikutnya.

- Untuk klaim asuransi:

Umum P/LA/c Dr. 500

Bank A/c Dr. 2.000

Untuk Abnormal Loss A/c 2.500

Jumlah yang dipulihkan dari Perusahaan Asuransi tidak akan mempengaruhi Rekening Cabang sejak masuknya

Bank A/c Dr. 2.000

Umum P & LA/c Dr. 500

Untuk Abnormal Loss A/c 2.500

- Asuransi Dibayar di Muka:

Asuransi dibayar sampai dengan 30 Juni 2007, yaitu dari 1 April 2007 hingga 30 Juni 2007 yaitu selama 3 bulan dibayar di muka. Jadi, Rp. 1.200 × 3/12 = Rs. 300. Diasumsikan bahwa asuransi dibayar untuk periode dari 1 Juli sampai 30 Juni setiap tahun. Jadi asuransi tahun ini adalah Rs. 1.200 (yaitu, Rs.300 + Rs.900).

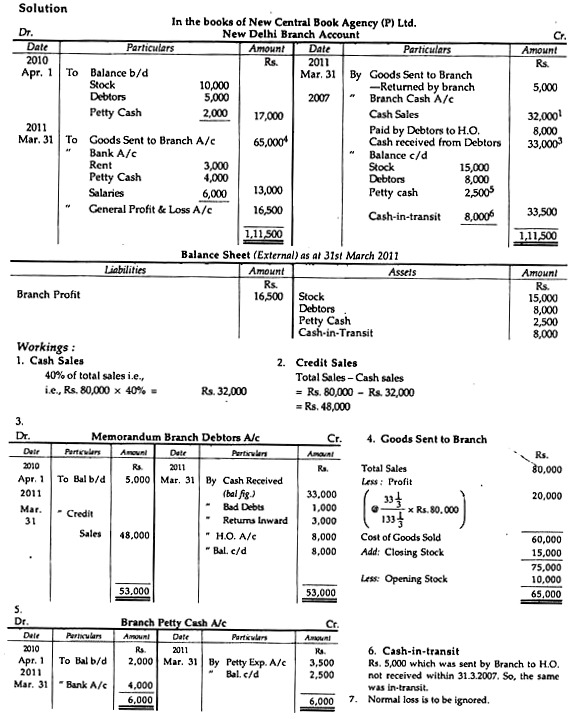

Ilustrasi 5:

Barang Dikirim ke cabang tidak diberikan:

New Central Book Agency (P) Ltd., Kolkata memiliki cabang di New Delhi. Dari rincian yang diberikan di bawah ini, Anda harus menyiapkan Rekening Cabang untuk tahun yang berakhir pada tanggal 31 Maret 2011 dan Neraca pada tanggal tersebut dalam pembukuan Kantor Pusat:

Informasi tambahan:

(a) Dari total penjualan Rs. 80.000 40% adalah penjualan tunai.

Semua penjualan dilakukan oleh cabang dengan biaya ditambah 33j%.

(c) Selama tahun Kas Rp. 8.000 dikirim cabang ke Kantor Pusat tanggal 28.3.2011 tetapi diterima oleh Kantor Pusat tanggal 4.4.2011.

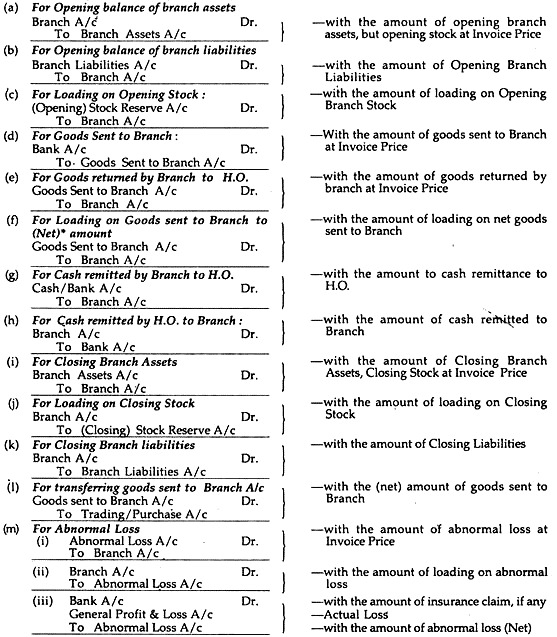

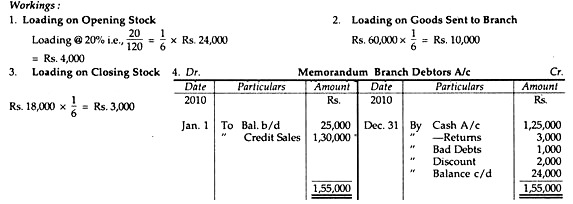

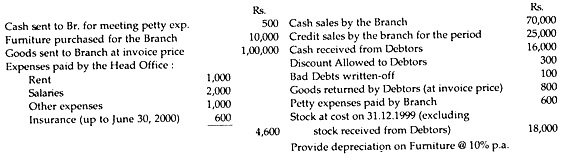

Ketika Kantor Pusat Mengirim Barang dengan Harga Tercantum atau Harga Faktur:

Kadang-kadang Kantor Pusat menagih barang dengan harga jual atau harga faktur ke harga biaya karena yang pertama tidak mau mengungkapkan keuntungan sebenarnya yang diperoleh karena berbagai alasan (yaitu untuk menghindari persaingan, untuk memberikan harga barang yang wajar, dll.) . Untuk itu Kantor Pusat menetapkan harga setelah menambahkan persentase tertentu dari harga pokok. Hal yang sama dikenal sebagai harga faktur.

Selisih antara harga invoice dan harga cost disebut ‘loading’ dalam bahasa akuntansi. Umumnya, ada dua alasan utama mengapa ‘pemuatan’ ini ditambahkan ke biaya sebenarnya.’ Pertama, jika barang dikirim sesuai harga invoice, tidak mungkin pegawai cabang dan pihak luar mengetahui jumlah keuntungan yang diperoleh Kantor Pusat dan kedua, sangat mudah untuk mengontrol stok.

‘Memuat’ akan diterapkan pada:

(i) Stok Pembukaan di Cabang;

(ii) Stok Penutupan di Cabang;

(iii) Barang dikirim ke Cabang;

(iv) Barang yang Dikembalikan oleh Cabang; dan

(v) Setiap kehilangan (Normal/Abnormal).

Entri:

Entri berikut ini harus disahkan dalam pembukuan Kantor Pusat:

Kerontokan Normal dan Perawatannya:

Kerugian normal adalah apa yang tidak dapat dihindari, melekat dan yang akan terjadi karena sebab alami, l e. kebocoran, penguapan, pengeringan dll. Kerugian normal adalah bagian dari barang yang dikirim oleh Kantor Pusat dan oleh karena itu, hal yang sama harus dikreditkan ke Rekening Stok Cabang dan, sekali lagi, akan didebet ke Rekening Penyesuaian Cabang dengan jumlah penuh, yaitu tidak pemuatan hanya seperti kerugian abnormal.

Entrinya adalah:

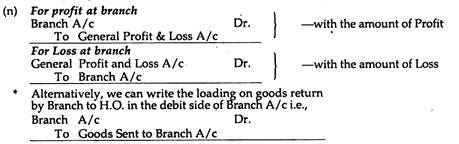

Ingat:

Tidak akan ada entri untuk: Penjualan kredit, Piutang tak tertagih, Pengembalian Masuk, Diskon Diperbolehkan, Kerugian Normal di Rekening Cabang.

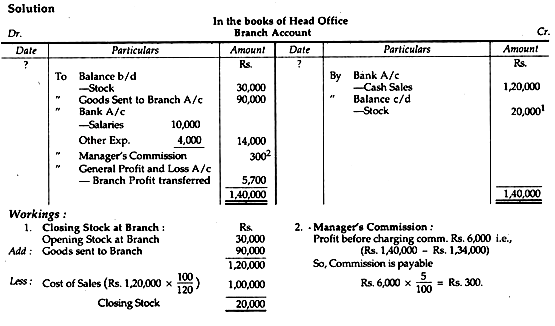

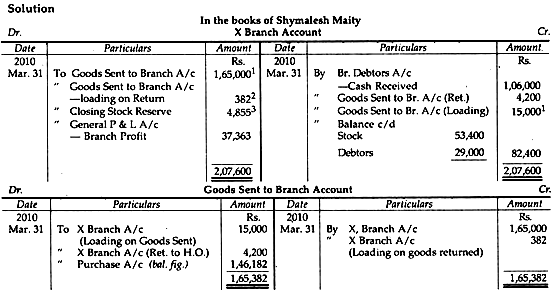

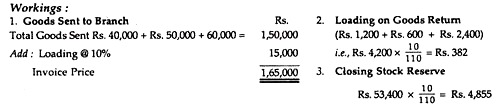

Ilustrasi 6:

Shymalesh Maity yang menjalankan bisnis ritel, membuka Cabang X pada 1.1.2010 dimana semua penjualan dilakukan secara kredit. Semua barang yang dibutuhkan oleh cabang dipasok dari HO dan ditagih ke Cabang sebesar 10% di atas biaya.

Berikut ini adalah transaksinya:

Stok barang yang dimiliki oleh Cabang pada tanggal 31 Maret 2010 adalah sebesar Rs. 53.400 dengan harga invoice ke Cabang. Catatlah transaksi ini di Buku HO, yang menunjukkan saldo pada tanggal 31 Maret 2010 dan Laba Kotor Cabang untuk tiga bulan yang berakhir pada tanggal tersebut.

Ilustrasi 7:

Faktur barang yang tersebar luas ke cabangnya dengan biaya ditambah 20%. Cabang menjual barang secara tunai maupun kredit. Cabang memenuhi pengeluarannya dari uang tunai yang dikumpulkan dari debiturnya dan penjualan tunai dan mengirimkan sisa uang tunai ke Kantor Pusat setelah menahan Rs. 10.000 diperlukan untuk memenuhi kebutuhan uang tunai segera.

Pada tanggal 31 Maret 2000, aset di cabang adalah:

Selama tahun buku yang berakhir pada tanggal 31 Maret 2001, harga faktur barang yang dikirim oleh Kantor Pusat ke cabang adalah sebesar Rp. 1 crore 32 lakh. Dari barang yang diterima olehnya, cabang mengirimkan kembali ke Kantor Pusat barang yang ditagih sebesar Rs. 72.000.

Transaksi lainnya di cabang selama tahun berjalan adalah:

Pada tanggal 1 Januari 2001, cabang tersebut membeli perabot baru seharga Rs. 1 lakh yang pembayarannya dilakukan oleh Kantor Pusat melalui cek. Pada tanggal 31 Maret 2001, beban cabang sebesar Rs. 6.000 yang beredar dan uang tunai di tangan lagi Rs. 10.000. Furnitur dikenakan penyusutan @ 16% pa dengan metode saldo menurun,

Mempersiapkan Rekening Cabang dalam pembukuan Kantor Pusat untuk tahun yang berakhir pada tanggal 31 Maret 2001.

Ilustrasi 8:

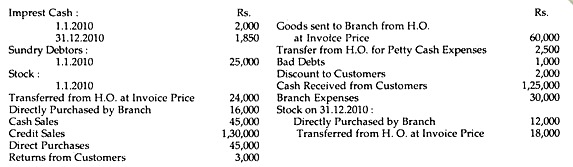

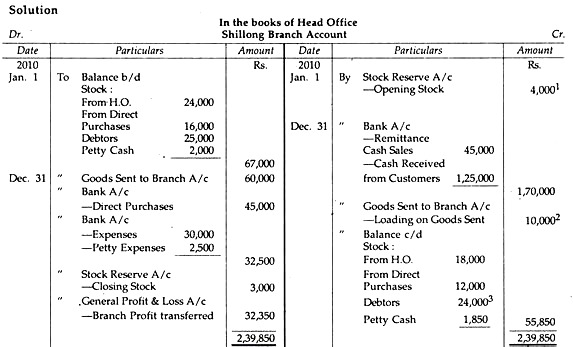

Kantor Pusat perusahaan menagih barang ke Cabang Shillong dengan biaya ditambah 20%. Cabang Shillong juga membeli barang-barang pihak lokal secara mandiri yang pembayarannya dilakukan oleh Kantor Pusat. Semua kas yang diambil oleh Cabang disimpan pada hari yang sama ke kredit Kantor Pusat dan semua pengeluaran langsung dibayarkan oleh Kantor Pusat, kecuali untuk rekening kas kecil yang dikelola oleh Cabang, yang transfer berkala dilakukan dari Kepala Kantor.

Dari keterangan berikut, tunjukkan Rekening Cabang sebagaimana dipelihara dalam pembukuan Kantor Pusat yang mencerminkan laba cabang untuk tahun yang berakhir pada tanggal 31-12-2010:

Ilustrasi 9:

Traders Ltd. Membuka Cabang di Salt Lake, Kolkata, pada 17/1/1999. Barang dikirim dari Kantor Pusat dengan biaya ditambah 33â…“%. Cabang disarankan untuk menyetor uang tunai setiap hari di bank di Rekening Kantor Pusat. Dari keterangan berikut siapkan rekening Cabang dalam pembukuan Kantor Pusat untuk periode yang berakhir pada tanggal 31-12-1999. Kas Kecil di Cabang dikelola pada Sistem Impress:

Ilustrasi 10:

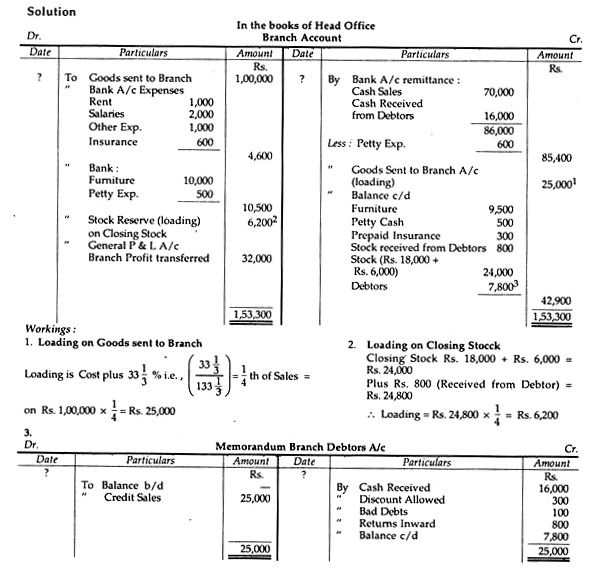

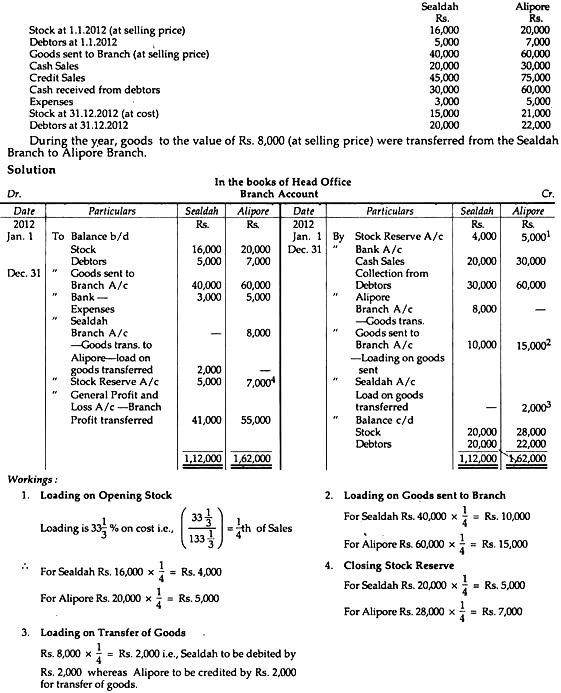

Dua Cabang, Antar-transfer barang dll.

Pengecer Kolkata menjalankan toko Cabang di Sealdah dan Alipore dengan kantor pusat di Salt Lake. Pembelian dilakukan oleh Kantor Pusat dan dibebankan ke cabang dengan harga jual 3%% di atas biaya, Cabang menyimpan buku besar penjualan.

Dari rincian berikut, siapkan Rekening Cabang Sealdah dan Rekening Cabang Alipore seperti yang akan muncul di pembukuan Kantor Pusat:

Pembuatan Rekening Saham Cabang dengan Harga Faktur:

Sebelumnya telah kami jelaskan cara penyusunan Rekening Bursa Cabang. Sekarang, akun ini harus disiapkan berdasarkan nilai faktur barang. Semua angka/jumlah harus dicatat pada harga faktur kecuali jumlah penjualan atau pengembalian ke HO

Kedua sisi Rekening Saham Cabang akan sama. Tetapi jika tidak setuju, yaitu jika sisi debet lebih besar maka akan terjadi kekurangan/pencurian/pemborosan stok dll atau rugi, dan jika sisi kredit lebih besar maka akan terjadi Surplus Stok.

Sekarang, Rekening Saham Cabang dapat disiapkan dengan dua cara:

(1) Jika hanya ada satu kolom:

Dalam keadaan Rekening Saham Cabang akan sama di kedua sisi. Jika tidak maka akan disesuaikan dengan jumlah kelebihan atau kekurangan stock.

(2) Jika terdapat dua kolom (yaitu, Harga Faktur dan Harga Biaya):

Metode ini harus diikuti terutama jika diinginkan untuk memastikan jumlah Laba Kotor dari Rekening Saham Cabang. Kolom Harga Faktur harus sama, jika tidak sama; hal yang sama harus disesuaikan dengan teknik di atas (yaitu kelebihan atau kekurangan).

Tak perlu dikatakan, perbedaan antara dua sisi kolom harga biaya akan menunjukkan Laba Kotor (jika sisi kredit lebih besar) dan Rugi Kotor (jika sisi debet lebih besar). Ilustrasi berikut akan menjelaskan keseluruhan prinsip dengan jelas.

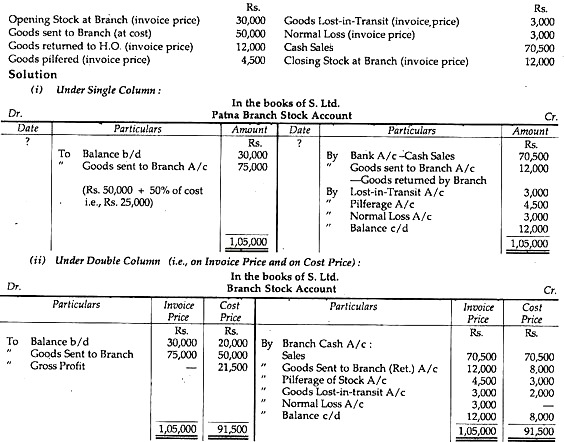

Ilustrasi 11:

- Ltd., Kolkata, menagih barang ke cabangnya di Patna dengan keuntungan 50% dari harga pokok. Dari rincian berikut, siapkan Rekening Saham Cabang berdasarkan (1) Kolom Tunggal; dan (2) Kolom Ganda dalam pembukuan Kantor Pusat:

Ilustrasi 12:

Dua cabang, perhitungan Komisi Manajer, Kekurangan Stok dll.

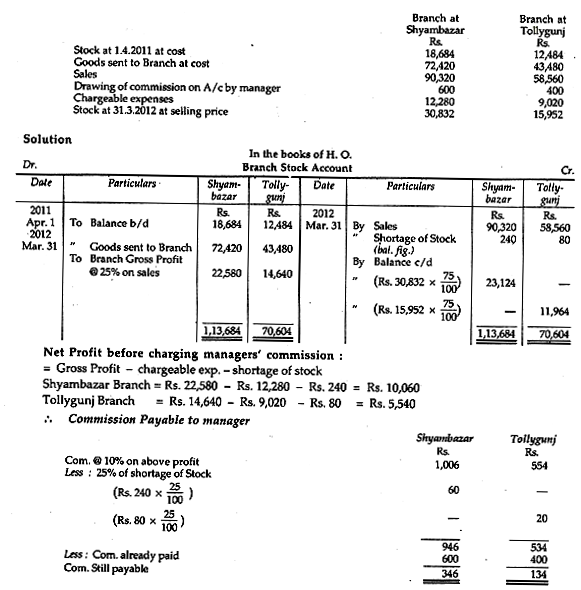

X Co. Ltd. memiliki dua cabang toko ritel di Shyambazar dan Tollygunj, masing-masing dengan manajer terpisah. Rasio laba kotor terhadap harga jual konstan di setiap toko sebesar 25% sepanjang tahun hingga 31-3-2012. Setiap manajer cabang berhak atas komisi sebesar 10% dari laba bersih yang diperoleh Cabangnya, yang dihitung sebelum membebankan komisinya, tetapi dikenakan pengurangan dari komisi tersebut sebesar 25% dari kekurangan saham cabang yang dipastikan. Semua barang dipasok oleh Kantor Pusat ke cabang-cabang tersebut. Dari informasi yang diberikan di bawah ini.

Siapkan Rekening Saham Cabang dan hitung komisi yang dibayarkan kepada setiap manajer untuk tahun 2011-12: