Solvabilitas mengacu pada kapasitas perusahaan untuk melunasi hutang jangka panjangnya sebagaimana dimaksud dalam analisis posisi jangka pendek dengan bantuan rasio likuiditas. Demikian pula, posisi keuangan jangka panjang diuji dengan rasio solvabilitas. Utang jangka panjang meliputi: pemegang surat utang, lembaga keuangan yang menyediakan pembiayaan jangka menengah dan panjang, kreditur untuk barang yang dibayar dengan angsuran, pinjaman yang diambil dengan agunan, dll.

Secara alami, kreditor jangka panjang ini tertarik pada dua hal:

(i) Tentang kemampuan pembayaran pokok mereka, dan

(ii) Tentang pembayaran bunga secara teratur segera setelah jatuh tempo. Itu sebabnya mereka tertarik untuk mengetahui Rasio Solvabilitas suatu perusahaan sebelum memberikan pinjaman.

Dengan kata lain, mereka ingin melihat bahwa pinjaman mereka cukup aman. Dengan demikian, Rasio Solvabilitas akan menyoroti mereka tentang kemampuan suatu perusahaan untuk melunasi bunganya segera setelah jatuh tempo untuk pembayaran bersama dengan pokok sesuai syarat dan ketentuan yang ditetapkan.

Sekarang kami akan menyajikan berbagai Rasio Solvabilitas:

(i) Proprietary Ratio atau Equity Ratio atau Net Worth to Total Assets Ratio:

Rasio ini mengukur hubungan antara dana pemegang saham dan total aset perusahaan (yaitu rasio dana pemilik terhadap total aset). Ini mengungkapkan kontribusi pemilik terhadap nilai total aset. Dana Pemilik atau Kekayaan Bersih sama dengan Modal Saham Ekuitas ditambah Modal Saham Preferensi ditambah Cadangan dan Surplus ditambah Dana Akumulasi dikurangi saldo Akun Laba Rugi dikurangi Pengeluaran Lain-Lain.

Tidak diragukan lagi, ini merupakan indikator penting untuk mengukur solvabilitas jangka panjang suatu perusahaan. Tidak ada norma keras dan cepat tentang rasio standar, namun 60% sampai 75% dari total aset harus dibiayai oleh dana pemilik. Semakin tinggi rasionya, semakin rendah ketergantungan pada pihak luar; meskipun rasio yang terlalu tinggi mungkin tidak baik untuk itu. Ini akan menyiratkan bahwa ekuitas eksternal tidak digunakan dengan benar.

Dengan demikian, rasio dihitung sebagai:

Di sini, total aset mewakili total sumber daya perusahaan.

Interpretasi dan Signifikansi:

Posisi solvabilitas dapat dengan mudah diuji dengan bantuan rasio ini. Itulah sebabnya analis atau orang luar tertarik pada rasio ini. Setidaknya 60-75% dari total aset harus dibiayai oleh dana pemilik.

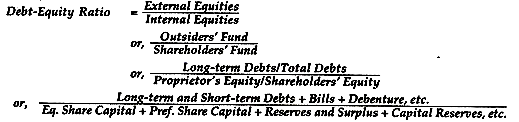

(ii) Rasio Utang-Ekuitas:

Rasio ini mengukur klaim pihak luar dan pemilik, yaitu pemegang saham, terhadap aset perusahaan. Ini juga dikenal sebagai Rasio Ekuitas Eksternal-Internal. Ini sebenarnya mengukur hubungan antara utang luar negeri/ekuitas/dana pihak luar dan dana ekuitas/pemegang saham internal. Singkatnya, ini mengungkapkan hubungan antara ekuitas eksternal dan ekuitas internal, atau hubungan antara modal pinjaman dan modal pemilik. Ini adalah ukuran solvabilitas jangka panjang.

Ini mengungkapkan klaim kreditur dan pemegang saham terhadap aset perusahaan, yaitu proporsi komparatif Hutang dan Ekuitas. Di sini, Hutang dan Kreditur mencakup semua hutang, baik jangka panjang atau jangka pendek, atau dalam bentuk Hipotek, Tagihan dan Surat Utang dll. Di sisi lain, klaim pemilik terdiri dari Ekuitas dan Modal Saham Preferensi + Cadangan dan Surplus + Modal Cadangan + Cadangan untuk Kontinjensi + Sinking Fund – Aset Fiktif yaitu. Biaya Pendahuluan dll.

Norma rasio tersebut adalah 2:1.

Ada beberapa otoritas yang lebih suka mengambil Hutang Jangka Panjang saja daripada total hutang. Sekali lagi, beberapa lebih suka memasukkan modal saham preferensi dalam ekuitas eksternal dan tidak memasukkannya ke dalam dana pemegang saham. Alasan pendapat tersebut (yaitu penyertaan modal saham utama dalam hutang luar negeri) adalah bahwa mereka berhak atas dividen dengan tingkat bunga tetap dan juga ditebus setelah jangka waktu yang ditentukan. Dalam memecahkan masalah selanjutnya kami telah memasukkan pemegang saham preferensi.

Interpretasi dan Signifikansi:

Rasio ini menceritakan tentang pemanfaatan pembiayaan utang dalam suatu perusahaan, yaitu proporsi klaim antara pihak luar dan pemegang saham terhadap aset perusahaan, untuk memberikan informasi kepada pihak luar tentang posisi mereka saat likuidasi. Aset diperoleh dengan pemanfaatan dana pihak luar dan dana pemegang saham. Pemegang saham berkeinginan untuk memanfaatkan lebih banyak dana yang diambil dari investor sehingga mereka akan berbagi risiko yang lebih rendah dan, pada saat yang sama, meningkatkan tingkat dividen setelah membayar tingkat bunga tetap yang lebih kecil kepada pihak luar.

Demikian pula, orang luar menginginkan agar pemegang saham harus mengambil risiko yang lebih besar. Dengan demikian, interpretasi dan pentingnya rasio ini tergantung pada kebijakan keuangan perusahaan dan sifat serta jenis usahanya. Norma rasio tersebut adalah 2:1 meskipun tidak ada norma baku yang berlaku untuk semua perusahaan. Terkadang lebih dari 2:1 dianggap memuaskan.

Rasio yang tinggi menunjukkan bahwa klaim pihak luar lebih banyak daripada pemilik dan, tentu saja, mereka akan menuntut untuk ikut serta dalam manajemen dan kreditor tidak menyukai situasi seperti itu, karena jika terjadi likuidasi, margin keamanan mereka akan berkurang. Singkatnya, semakin tinggi rasionya, semakin besar risiko bagi kreditur—dan ini menunjukkan terlalu banyak ketergantungan pada utang jangka panjang. Sebaliknya, rasio yang lebih rendah menunjukkan margin keamanan yang tinggi bagi kreditur.

(iii) Rasio Gearing Modal:

Capital gearing berarti penentuan proporsi berbagai jenis sekuritas terhadap total kapitalisasi. Gearing mungkin tinggi, rendah, atau bahkan. Ketika proporsi Modal Saham Ekuitas tinggi dibandingkan dengan sekuritas lain dalam total kapitalisasi, itu disebut roda gigi rendah dan, sebaliknya, roda gigi tinggi.

Pada saat yang sama, jika modal saham ekuitas sama dengan sekuritas lainnya, itu disebut roda gigi merata. Dengan demikian, capital gearing ratio adalah rasio antara Modal Saham Ekuitas dan Efek Berbunga Tetap (yaitu Surat Utang + Saham Preferensi + Pinjaman Jangka Panjang dengan bunga tetap).

atau, = Pref. Modal Saham + Surat Utang + Hutang Jangka Panjang / Dana Pemegang Saham Ekuitas (Modal Saham + Cadangan dan Surplus Aset Fiktif)

Signifikansi dan Interpretasi:

Capital Gearing Ratio yang sangat diarahkan menunjukkan ketergantungan yang lebih besar pada modal hutang. Ini juga menunjukkan bahwa perusahaan menanggung risiko keuangan yang lebih besar karena modal hutang harus ditebus pada periode yang ditentukan. Perusahaan harus membayar tingkat bunga tetap atas modal utang dan tingkat tetap dividen atas saham preferen. Dengan demikian, Capital Gearing Ratio yang lebih tinggi tidak diinginkan dari sudut pandang solvabilitas perusahaan. Sebaliknya, ketika tingkat pengembalian lebih tinggi dari tingkat bunga dan preferensi pasar rata-rata. dividen, Capital Gearing Ratio yang lebih tinggi dapat dianggap sebagai keuntungan bagi pemegang saham ekuitas.

Jelas, tingkat pengembalian ke pemegang saham ekuitas akan meningkat. Demikian pula, dalam kasus sebaliknya, yaitu ketika terjadi resesi, jika tingkat pengembalian ditemukan sangat rendah, Capital Gearing Ratio yang sangat diarahkan berbahaya.