Mari kita melakukan studi mendalam tentang sejarah dan tujuan standar akuntansi internasional (IASC).

Sejarah Standar Akuntansi Internasional:

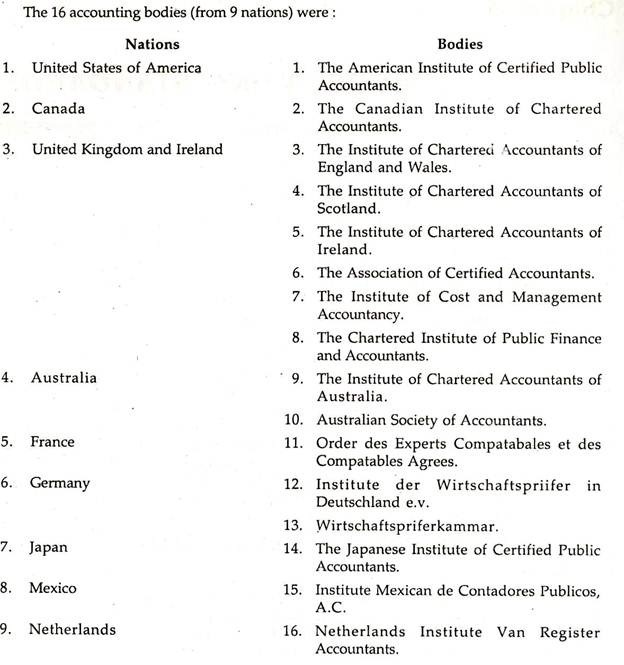

Komite Standar Akuntansi Internasional (IASC) dibentuk pada 29 Juni 1973 ketika 16 badan akuntansi (yaitu Institute of Chartered Accountants dari 9 negara, yaitu, AS, Kanada, Inggris dan Irlandia, Australia, Prancis, Jerman, Jepang, Meksiko, dan Belanda) menandatangani konstitusi untuk pembentukannya.

Kantor pusatnya terletak di London. Tujuan Komite Standar Akuntansi Internasional adalah untuk mengembangkan standar akuntansi yang harus diperhatikan dalam penyajian Laporan keuangan yang diaudit dan untuk mempromosikan penerimaan mereka di seluruh dunia.

Selain itu, tanggung jawab lainnya adalah untuk terus memberi informasi kepada badan-badan anggota tentang perkembangan dan standar terbaru dengan mengeluarkan draf paparan dari waktu ke waktu. Tak perlu disebutkan bahwa Institute of Chartered Accountants of India dan Institute of Cost and Works Accountants of India adalah anggota Komite Standar Akuntansi Internasional.

Pada November 1982, perjanjian dan konstitusi yang direvisi ditandatangani. Menurut perjanjian dan konstitusi yang direvisi, badan akuntansi yang menjadi anggota asosiasi menjadi anggota IASC dan, di samping itu, badan akuntansi lain juga dapat menjadi anggotanya. Selain negara-negara yang telah disebutkan, empat negara lagi – Italia, Nigeria, Afrika Selatan, dan Taiwan – disertakan.

Tujuan Standar Akuntansi Internasional:

Tujuan IASC yang ditetapkan dalam perjanjian dan konstitusi yang telah direvisi adalah:

(i) Untuk merumuskan dan menerbitkan standar akuntansi kepentingan publik untuk dipatuhi dalam penyajian laporan keuangan dan untuk mempromosikan penerimaan dan pengamatannya di seluruh dunia; dan

(ii) Mengupayakan penyempurnaan dan harmonisasi peraturan standar dan prosedur akuntansi yang berkaitan dengan penyajian laporan keuangan.

Sehubungan dengan tujuan (i) yang disebutkan di atas, yaitu penerimaan dan operasi di seluruh dunia, pernyataan Mr. JL Kirkpatrick, Ketua Dewan IASC, yang disampaikan kepada anggota Institute of Chartered Accountants, Irlandia, cukup signifikan. Menurutnya “ ketika kita duduk mengelilingi meja Dewan IASC dan di komite pengarah yang membuat standar, kita melakukannya dalam kapasitas kita sebagai ahli Akuntansi dan tentunya bukan sebagai auditor. Tidak masalah apakah kita praktisi atau bukan”. Oleh karena itu, standar yang ditetapkan oleh IASC dimaksudkan untuk diterima secara universal.

Namun, IASC mengeluarkan Standar Akuntansi Internasional berikut hingga saat ini:

IAS 1 — Pengungkapan Kebijakan Akuntansi.

IAS 2 – Penilaian dan Penyajian Persediaan.

IAS 3 – Laporan Keuangan Konsolidasi dan Metode Akuntansi Ekuitas.

IAS 4 – Akuntansi Penyusutan.

IAS 5 – Informasi yang diungkapkan dalam Laporan Keuangan.

IAS 6 — Respon Akuntansi terhadap Perubahan Harga.

IAS 7 — Pernyataan Perubahan Posisi Keuangan.

IAS 8 — Perlakuan atas Laporan Laba Rugi dari pos-pos biasa.

IAS 9 – Akuntansi untuk Kegiatan Penelitian dan Pengembangan.

IAS 10 – Kontinjensi dan Peristiwa yang Terjadi Setelah Tanggal Neraca.

IAS 11 — Akuntansi Kontrak Konstruksi.

IAS 12 – Akuntansi Pajak dan Penghasilan.

IAS 13 — Penyajian Aset Lancar dan Kewajiban Lancar.

IAS 14 — Pelaporan Informasi Keuangan Berdasarkan Segmen.

IAS 15 – Informasi yang Mencerminkan Pengaruh Perubahan Harga.

IAS 16 – Akuntansi untuk Properti, Pabrik, dan Peralatan.

IAS 17 – Akuntansi Cuti.

IAS 18 – Pengakuan Pendapatan.

IAS 19 — Akuntansi Manfaat Pensiun dalam Laporan Keuangan Karyawan.

IAS 20 – Akuntansi Pemerintah. Hibah dan Pengungkapan Pemerintah. Pendampingan.

IAS 21 — Akuntansi Pengaruh Perubahan Kurs Valuta Asing.

IAS 22 – Akuntansi untuk Kombinasi Bisnis.

IAS 23 — Kapitalisasi Biaya Pinjaman.

IAS 24 — Pengungkapan Transaksi Pihak Terkait.

IAS 25 – Akuntansi Investasi.

IAS 26 — Akuntansi dan Pelaporan dengan Rencana Tunjangan Pensiun.

IAS 27— Laporan Keuangan Konsolidasi dan Akuntansi Investasi di Anak Perusahaan.

IAS 28 — Akuntansi Investasi pada Asosiasi.

IAS 29 – Pelaporan Keuangan dalam Ekonomi Hiperinflasi.

IAS 30 — Pengungkapan dalam Laporan Keuangan Bank dan Lembaga Keuangan Sejenis.

IAS 31 – Pelaporan Keuangan Kepentingan dalam Usaha Patungan.

IAS 32— Instrumen Keuangan: Pengungkapan dan Penyajian.

IAS 33— Penghasilan Per Saham.

IAS 34— Pelaporan Keuangan Interim.

IAS 35— Operasi Diskonto.

IAS 36— Penurunan Nilai Aset.

IAS 37— Provisi, Kewajiban Kontinjensi, dan Aset Kontinjensi.

IAS 38— Aset Tak Berwujud.

IAS 39 — Instrumen Keuangan : Pengakuan dan Pengukuran.

IAS 40—Properti Investasi.

IAS 41 – Pertanian.

Selain itu, The International Federation of Accountants (IFAC) yang diselenggarakan pada Kongres Akuntan Internasional XI pada bulan Oktober 1977 telah dibentuk untuk menyelaraskan praktik akuntansi, audit dan pelaporan di area yang akan melihat pertumbuhan saling ketergantungan komersial dan industri. sistem dunia.

Untuk meresmikan hubungan mereka, Komite Standar Akuntansi Internasional (IASC) dan Federasi Akuntan Internasional (IFAC) merupakan kelompok kerja yang, sementara itu, mengeluarkan pernyataan ‘Komitmen Bersama’. Secara praktis, pernyataan ini, antara lain, menerima IASC sebagai satu-satunya badan yang bertanggung jawab untuk mengeluarkan pernyataan tentang standar akuntansi internasional. Dewan IFAC menyetujuinya pada Mei 1981.

Di tingkat regional, “Kerja Sama Internasional dalam Akuntansi” sebenarnya adalah tema konferensi Konfederasi Akuntan Asia dan Pasifik (CAPA) yang diadakan pada tahun 1979 sebagai pengakuan atas universalitas akuntansi dan konsolidasi upaya organisasi akuntansi di seluruh dunia. Demikian pula, Dewan Standar Akuntansi Keuangan (FASB) Amerika Serikat telah mengeluarkan sejumlah Pernyataan tentang kerangka kerja konseptual untuk akuntansi dan pelaporan keuangan untuk mengembangkan standar masing-masing.

Di India, Institute of Chartered Accountants of India (ICAI) membentuk Dewan Standar Akuntansi (ASB) pada tahun 1977 untuk:

(i) merumuskan standar akuntansi yang berkaitan dengan hukum yang berlaku, kebiasaan, penggunaan, lingkungan bisnis dan Standar IASC.

(ii) membujuk pihak berelasi untuk mengikuti Standar ASB saat menyiapkan dan menyajikan laporan keuangan mereka.

Sejak tahun 1977, ASB terus menggunakan Standar Akun.

Beberapa pernyataan otoritatif telah dikeluarkan pada akuntansi inflasi, yaitu, Pernyataan FASB 33, Pelaporan Keuangan dan Perubahan Harga yang Dikeluarkan pada September 1979, dan Pernyataan Praktik Akuntansi Standar Inggris (SSAP 16 tentang Akuntansi Biaya Saat Ini, diterbitkan pada Maret 1980). Berdasarkan model SSAP 16, Bharat Heavy Electricals Ltd. (BHEL) dan Tata Chemicals Ltd. (TCL) telah menyajikan akun biaya tambahan saat ini dalam laporan tahunan masing-masing tahun 1980-81.