Arti:

Istilah ‘jaminan agunan’ menyiratkan jaminan tambahan yang diberikan untuk pinjaman. Apabila suatu perusahaan memperoleh pinjaman dari bank atau perusahaan asuransi dan jaminan yang ditawarkan kepada perusahaan tidak mencukupi, perusahaan dapat menerbitkan surat utangnya sendiri kepada pemberi pinjaman sebagai jaminan atas pinjaman tersebut. Dalam kasus seperti itu, pemberi pinjaman memiliki hak mutlak atas surat utang sampai dan kecuali pinjaman dilunasi.

Akan tetapi, pada pelunasan pinjaman, pemberi pinjaman terikat secara hukum untuk segera melepaskan surat utang tersebut. Tetapi jika pinjaman tidak dilunasi oleh perusahaan pada tanggal jatuh tempo atau jika terjadi pelanggaran perjanjian lainnya, pemberi pinjaman memiliki hak untuk menahan surat utang ini dan merealisasikannya. Pemberi pinjaman hanya berhak atas bunga atas jumlah pinjaman, tetapi tidak atas surat utang yang diterbitkan sebagai jaminan jaminan.

Perlakuan Akuntansi:

Ketika surat utang diterbitkan sebagai jaminan, ada dua perlakuan dalam pembukuan akuntansi.

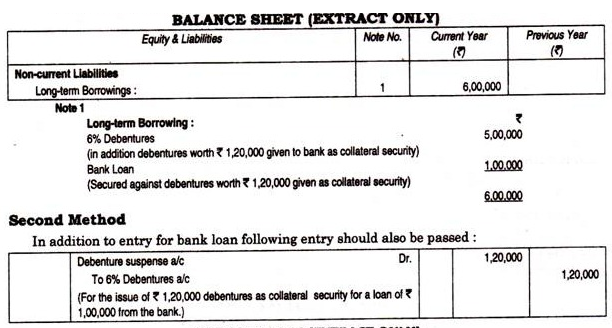

Metode Pertama:

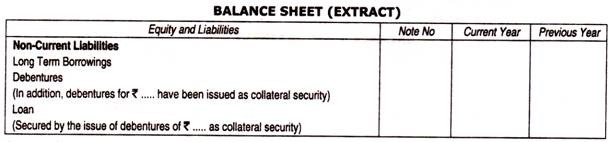

(i) Tidak ada ayat jurnal yang dibuat dalam buku rekening pada saat surat utang tersebut diterbitkan. Sebuah catatan ditambahkan di bawah pinjaman di sisi kewajiban neraca dengan fakta bahwa mereka telah dijamin dengan penerbitan surat utang.

Ini akan ditampilkan dalam neraca sebagai berikut:

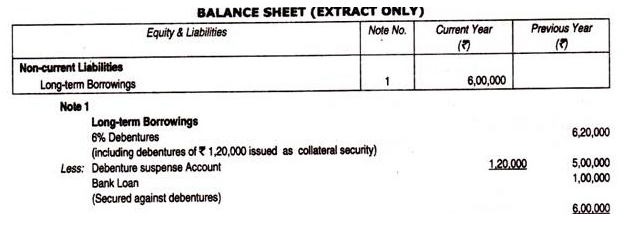

Metode Kedua:

(ii) Kadang-kadang penerbitan surat utang sebagai jaminan jaminan dicatat dengan membuat entri jurnal sebagai berikut:

Debentures Suspense a/c Dr.

Untuk Surat Utang a/c

(Dengan nilai nominal surat utang)

Suspense Account Debentures akan muncul di sisi aset neraca dan Debentures di sisi kewajiban. Ketika pinjaman dibayar kembali, entri dibalik untuk membatalkannya.

Ilustrasi 1:

(Debentures diterbitkan sebagai jaminan keamanan) Sebuah perusahaan memiliki Rs. 5, 00,000 6% surat utang beredar pada tanggal 1 Januari 2011. Selama tahun perusahaan mengambil pinjaman sebesar Rs. 1, 00,000 dari bank yang ditempatkan perusahaan dengan bank, surat utang sebesar Rs.1,20,000 sebagai jaminan jaminan. Tunjukkan perlakuan alternatif dalam pembukuan untuk Debenture Collateral Security.

Penyelesaian:

Metode Pertama:

Tidak ada entri yang akan disahkan untuk penerbitan surat utang sebagai jaminan jaminan. Hanya entri untuk pinjaman bank yang akan dilewati yaitu

Bank a/c Dr.1,00,000

Ke pinjaman Bank a/c 1,00,000

(Menjadi pinjaman yang diperoleh dari bank)