Artikel ini memberikan catatan singkat tentang kredit pertanian.

Pengantar Kredit Pertanian:

Dalam kredit bisnis pertanian memainkan peran penting terutama di negara-negara berkembang. Dulu kredit pertanian seharusnya seperti tali gantungan tetapi saat itu bisnis pertanian berada pada tataran tradisional tanpa manajemen ilmiah.

Saat ini kondisi sudah sangat berubah dengan berkembangnya teknologi dan penyebaran pengetahuan tentang penggunaan input baru dan kredit manajemennya memberikan kendali atas kebutuhan modal petani.

Umumnya, dalam bertani investasi modal tetap sangat besar yang berasal dari ayah ke anak laki-laki melalui warisan tetapi masalah muncul untuk biaya operasional. Untuk pendapatan yang tinggi, kombinasi tanah, tenaga kerja, modal, dan organisasi yang optimal adalah penting, tetapi jika salah satunya terbatas, ini akan menunjukkan efisiensi pertanian terutama ketika modalnya pendek.

Kredit Pertanian dapat didefinisikan sebagai “perpindahan dana dari yang mampu ke yang tidak mampu, baik secara langsung maupun tidak langsung.”

Transfer langsung datang dalam kasus lembaga pemberi pinjaman swasta seperti pemberi pinjaman uang dari desa atau sebaliknya, kerabat, teman, pemilik tanah besar. Transfer dana tidak langsung berasal dari lembaga kelembagaan seperti bank komersial yang dinasionalisasi, koperasi kredit pertanian, bank pengembangan lahan, bank pedesaan daerah, Bank Pertanian Nasional untuk Pembangunan Pertanian dan Pedesaan (NABARD).

Dalam lembaga lembaga seperti bank, pendapatan surplus disimpan untuk mendapatkan bunga yang dipinjamkan bank kepada mereka yang meminjam untuk berinvestasi demi bisnis yang menguntungkan. Dalam sistem pertanian modern peran kredit pertanian kelembagaan menjadi sangat penting yang telah difasilitasi oleh sosialisasi bank-bank komersial yang sangat malu berinvestasi di sektor pertanian sejak tahun 1970-an.

Sekarang, pertanyaan yang muncul adalah bagaimana sebaiknya petani menggunakan kredit pertanian agar usaha taninya menjadi menguntungkan dan memenuhi tujuan ganda pengelolaan usaha tani yaitu memaksimalkan keuntungan dan kesejahteraan keluarga.

Dalam dunia bisnis modern petani harus mengambil keputusan atas penggunaan kredit pertanian yaitu keputusan:

(a) Kapan harus meminjam,

(b) Berapa banyak yang harus dipinjam,

(c) Untuk apa meminjam,

(d) Panjang pinjaman dan jadwal pembayaran kembali,

(e) Apa yang digunakan untuk keamanan.

Menurut ahli keuangan pertanian ada lima C dan tiga Rs

Tiga R adalah-pengembalian dari investasi yang diusulkan, kemampuan membayar, dan kemampuan menahan risiko. Lima C adalah—karakter, kapasitas, jaminan modal, kondisi dan akal sehat. Jika operator pertanian mematuhi C’s dan R’s dan konsep di baliknya, dia akan berhasil menggunakan kredit pertanian dan menjaga dirinya dari hutang dan dengan kemakmuran di sekitarnya.

Lama Pinjaman Kredit Pertanian:

Jangka waktu pengembalian kemampuan adalah:

- Pinjaman Jangka Pendek atau Pinjaman Tanaman:

Ini bervariasi dari enam bulan hingga satu tahun. Uang itu dipinjam untuk mendukung produksi tanaman.

- Pinjaman Jangka Menengah:

Durasinya dari dua tahun hingga lima tahun. Ini digunakan untuk menambahkan aset seperti membeli stok kerja, beternak unggas, membeli peralatan, susu atau mengipasi ternak. Pinjaman dibayar dengan cicilan tahunan.

- Pinjaman Jangka Panjang:

Ini diinvestasikan untuk membawa perbaikan permanen pada pertanian seperti perbaikan lahan, pemagaran pertanian, reklamasi lahan—semua ini meningkatkan kapasitas penghasil pendapatan di pertanian. Pinjaman ini dibayarkan sampai jangka waktu dua puluh lima tahun.

Pinjaman ini disebut sebagai ‘pinjaman perbaikan atau pembangunan tanah’. Hal ini membutuhkan agunan yaitu, Umumnya, panjang pinjaman harus sesuai dengan lamanya waktu yang dibutuhkan untuk memulihkan investasi modal yang dipinjam dengan beberapa margin keamanan.

Jadwal pembayaran harus sesuai dengan aliran pendapatan dari pinjaman yang diinvestasikan. Pinjaman jangka panjang harus diamortisasi (pembayaran dilakukan dalam cicilan tahunan dan dua tahunan. Selain itu, prinsipnya menjadi meruncing saat pembayaran dibayarkan dan bunga dibebankan pada pokok saat ini).

Akumulasi surplus harus dikesampingkan dan diinvestasikan di mana biaya peluangnya tinggi. Risiko harus dipertimbangkan bersama dengan keuntungan. Jika ada harga yang tidak menguntungkan atau kondisi cuaca pembayaran kembali pinjaman dapat didistribusikan.

Dalam kondisi seperti itu pinjaman harus disesuaikan dengan kondisi pendapatan dan cuaca yang fluktuatif. Salah satu cara adalah menyesuaikan pembayaran dengan preponement atau cara lain adalah menyesuaikan pembayaran bunga dan pokok dengan pendapatan pertanian yang berfluktuasi atau lamanya pinjaman ditingkatkan.

Keamanan Mendapatkan Pinjaman:

Dalam hal pinjaman jangka pendek atau tanaman tidak ada jaminan yang diperlukan kecuali kejujuran, kemampuan manajerial dan ketepatan waktu dalam pembayaran kembali. Tetapi dalam hal jaminan pinjaman jangka menengah dan panjang dalam hal hipotek aset yang dibeli dengan bank merupakan persyaratan dan dalam kasus pengembangan tanah, hipotek pinjaman bank atas tanah adalah suatu keharusan.

Dasar Kredit Pertanian:

Tidaklah mudah untuk meminjam dari bank karena para bankir tertarik pada penggunaan pinjaman yang aman untuk melindungi kepentingan mereka sendiri (kehilangan dana) dan kepentingan klien (yang seharusnya mendapatkan hasil yang baik dari investasi dana). pinjaman bank—kredit yang diawasi).

Orang-orang bank mencari:

(a) posisi modal petani sendiri;

(b) kemampuan manajemennya (mereka menanyakan kinerja usaha petani selama tiga tahun) dan (c) kejujurannya.

3 R & 5 C diingat.

Dasar Kredit Pertanian:

Dalam hal kredit pertanian agunan, petani perlu meningkatkan basis keamanan mereka dengan cepat. Dalam hal kredit pertanian tanpa agunan, persyaratan yang diminta oleh manajer bank adalah: kemampuan manajerial peminjam, kejujurannya, ketepatan waktu dalam pembayaran kembali pinjaman dan kekayaan bersihnya.

Perencanaan Keuangan yang Baik untuk Kredit Pertanian:

Perencanaan keuangan yang baik adalah sine quo none of the loan. Petani harus menyiapkan rencana dan menganggarkannya untuk menghitung profitabilitas dari investasi. Agar profitabilitas tepat waktu dan kecukupan pinjaman adalah suatu keharusan karena penundaan biaya operasi dalam hal output rendah.

Dalam hal ada pinjaman (jangka pendek) harus dimasukkan dalam penganggaran. Prinsip biaya peluang dan pertimbangan risiko adalah panduan mendasar dalam penggunaan modal pinjaman dan modal sendiri.

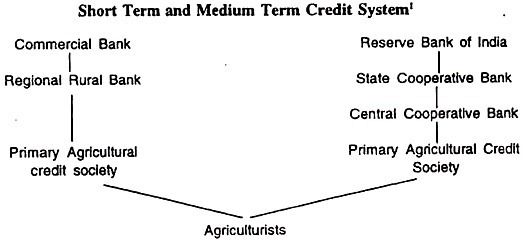

Bank komersial memberikan pinjaman kepada petani baik secara langsung atau melalui Lembaga Kredit Pertanian Primer. Atau Bank Perkreditan Rakyat Daerah yang memberikan pinjaman langsung kepada para petani atau kepada mereka melalui lembaga kredit pertanian primer—pinjaman yang diperolehnya dari bank-bank komersial. Bank Cadangan India memberikan pinjaman kepada bank pedesaan regional yang masuk ke petani melalui masyarakat kredit pertanian utama atau langsung ke petani dari sumber mereka.

ATAU

Bank Cadangan India memberikan kredit kepada Bank Koperasi Negara yang diteruskan ke Bank Koperasi Pusat dan CCB meneruskannya ke Masyarakat Kredit Pertanian Primer yang pada akhirnya memberikan pinjaman kepada para petani.

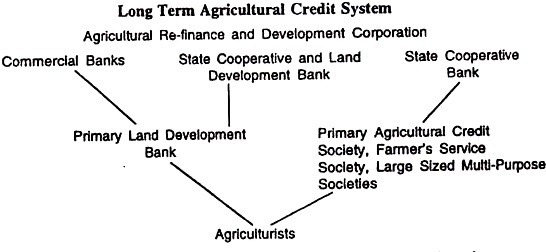

The Agricultural Refinance and Development Corporation memberikan pinjaman kepada bank komersial yang memberikan pinjaman kepada petani. Korporasi Pembiayaan dan Pengembangan Pertanian memberikan pinjaman kepada Koperasi Negara dan Bank Pengembangan Lahan yang kemudian memberikan pinjaman tersebut kepada Bank Pengembangan Lahan Primer yang pada akhirnya memberikannya kepada Agriculturists.

Korporasi Pembiayaan dan Pengembangan Pertanian memberikan pinjaman kepada Bank Koperasi Negara yang meneruskannya ke Masyarakat Kredit Pertanian Primer atau Masyarakat Layanan Petani atau Masyarakat Serba Guna Berukuran Besar dan akhirnya mencapai Petani.

Kredit pertanian disalurkan melalui jaringan multi lembaga yang terdiri dari Bank Umum, BPR dan Koperasi. Kuantum total kredit pertanian dari berbagai sumber kelembagaan telah meningkat dari Rs. 7.005 crores pada 1985-86 menjadi Rs. 13.000 crores pada 1992-93. Target penyaluran kredit pertanian untuk tahun 1994-95 adalah Rs. 16.700 crores.

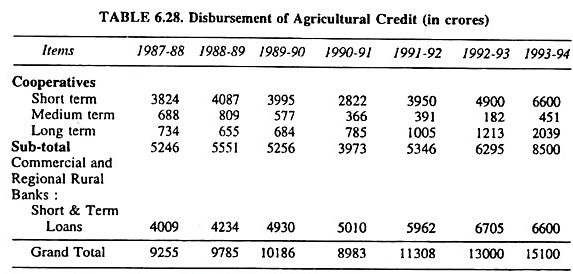

Penyaluran pinjaman (kredit) secara keagenan diberikan dalam tabel berikut:

Porsi badan-badan ini adalah sebagai, pinjaman jangka pendek koperasi 57,5%, bank komersial 37,5%. BPR 5%. Dalam jangka menengah dan jangka panjang (investasi) koperasi kredit menyumbang 30% bank umum 65%, dan BPR 5%. Statistik lembaga pemberi pinjaman ini adalah: Masyarakat kredit pertanian utama 88.000 dan unit utama untuk kredit pertanian jangka panjang adalah 2.258. Mereka mencapai kredit ke sudut-sudut terpencil negara.

Meskipun ada pencapaian yang cukup baik dalam pinjaman bank kooperatif dan komersial yang telah naik dari 3 persen dan kurang dari 3%, masing-masing dari tahun 1952-54 (sebagaimana dilaporkan dalam Survei Kredit Pedesaan Seluruh India) ke tingkat yang disebutkan, ada banyak masalah yang dihadapi oleh lembaga-lembaga ini.

Ada masalah kelebihan iuran di koperasi dan RRB. Pemerintah telah memulai langkah-langkah tertentu untuk merevitalisasi koperasi atas rekomendasi Komite Peninjau Kredit Pertanian. Langkah-langkah ini termasuk amandemen Undang-Undang Koperasi Negara, mengadakan pemilihan badan koperasi dan merevitalisasi lembaga kredit pertanian primer melalui perencanaan pengembangan bisnis.

Pemerintah juga sedang mempertimbangkan pengenalan skema komprehensif untuk merevitalisasi struktur kredit pertanian koperasi. NABARD juga telah memulai proses penyusunan Rencana Aksi Pembangunan (DAP) untuk struktur lembaga kredit pertanian kooperatif agar dapat bertahan dan mandiri. Pada bulan Oktober 1994, RBI menderegulasi struktur suku bunga pinjaman koperasi (dikenakan minimal 12%) dan untuk meningkatkan simpanan.