Pada artikel ini kita akan membahas tentang tujuh masalah teratas pada biaya standar dengan solusi yang relevan.

Isi:

- Standar Biaya Masalah 1 dengan Solusi

- Masalah Penetapan Biaya Standar 2 dengan Solusi

- Masalah Pembiayaan Standar 3 dengan Solusi

- Masalah Penetapan Biaya Standar 4 dengan Solusi

- Masalah Penetapan Biaya Standar 5 dengan Solusi

- Masalah Penetapan Biaya Standar 6 dengan Solusi

- Masalah Pembiayaan Standar 7 dengan Solusi

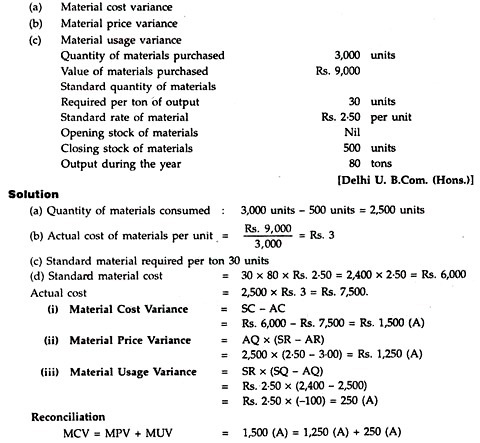

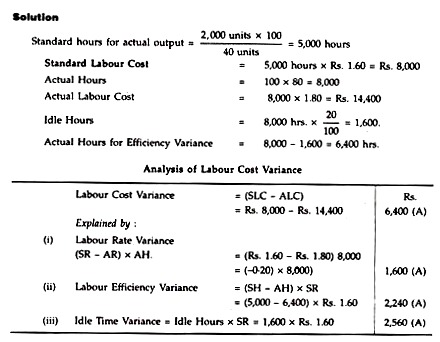

Masalah Penetapan Biaya Standar 1 :

Diberikan untuk pabrik:

Jumlah pekerja normal 100

Jumlah jam dibayar dalam seminggu 80

Tingkat standar upah per jam Rs.1.60

Output standar departemen

per jam dengan memperhitungkan waktu idle normal 40 unit

Pada minggu pertama bulan Januari 2003 dipastikan bahwa 2.000 unit diproduksi meskipun 20% waktu menganggur karena listrik padam dan tingkat upah aktual adalah Rs.1,80 per jam. Menghitung Variasi Tenaga Kerja.

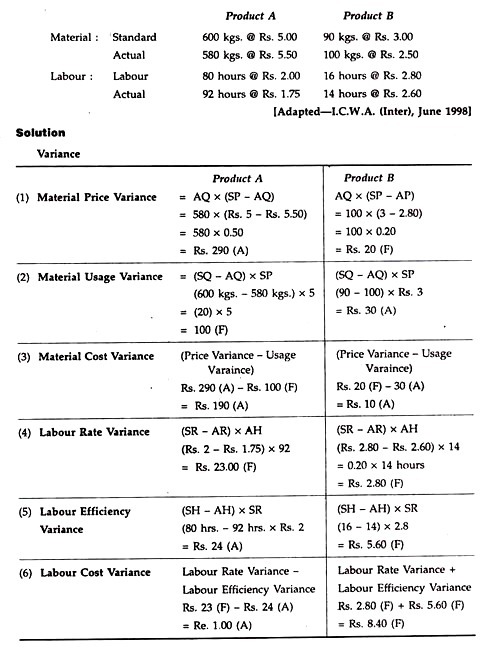

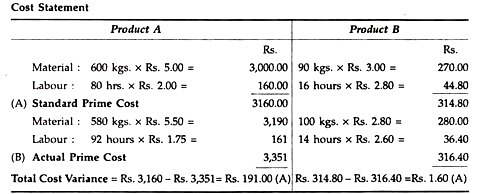

Masalah Pembiayaan Standar 2:

Dari data berikut, buatlah pernyataan biaya per unit yang menunjukkan harga pokok produk A dan B bersama dengan analisis varians:

Masalah Penetapan Biaya Standar 3:

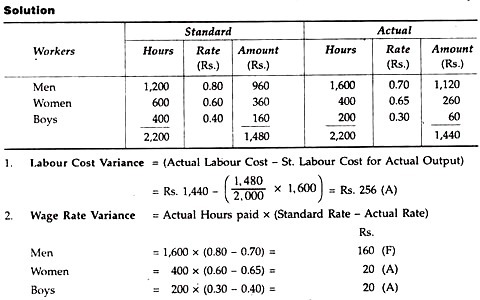

Sekelompok pekerja biasanya terdiri dari 30 laki-laki, 15 perempuan dan 10 laki-laki. Mereka dibayar dengan tarif per jam standar seperti di bawah:

Dalam seminggu kerja normal 40 jam, geng diharapkan menghasilkan 2.000 unit keluaran. Selama pekan yang berakhir 31 Desember 2002, geng tersebut terdiri dari 40 laki-laki, 10 perempuan dan 5 laki-laki. Upah aktual yang dibayarkan masing-masing adalah @ Re 0,70, Re 0,65 dan Re 0,30. 4 jam hilang karena waktu idle yang tidak normal dan 1.600 unit diproduksi.

Menghitung:

(i) Selisih Upah;

(ii) Selisih Tingkat Upah;

(iii) Varians Efisiensi Tenaga Kerja;

(iv) Varians Campuran Tenaga Kerja; dan

(v) Selisih Waktu Menganggur Tenaga Kerja.

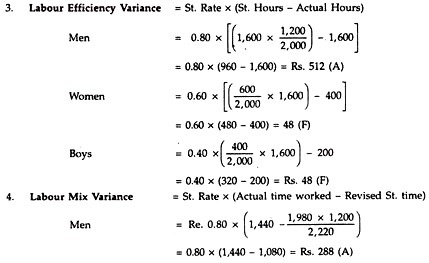

Masalah Penetapan Biaya Standar 4:

Hitung varians tenaga kerja dari data berikut:

Gaji langsung kotor Rs.36.000

Jam standar menghasilkan 2.000

Tarif standar per jam Rs.15

Jam aktual yang dibayarkan – 1.800 jam di mana jam tidak bekerja (waktu menganggur tidak normal) adalah 50 jam.

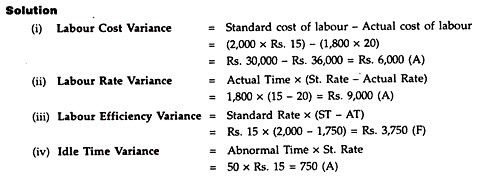

Masalah Pembiayaan Standar 5:

Dari keterangan berikut, hitung varian pengeluaran overhead variabel:

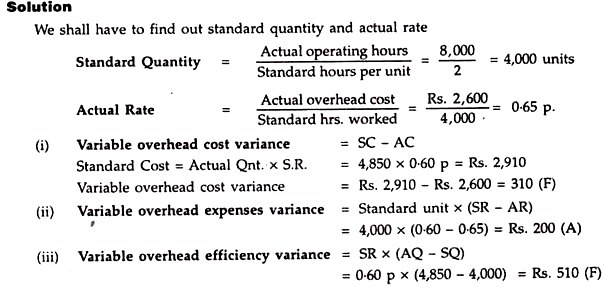

Masalah Pembiayaan Standar 6:

Kartu biaya standar dari masalah manufaktur mencakup rincian berikut:

Overhead variabel per unit – 2 jam @ 0-30 p. per jam = 0-60 p.

Jam operasional aktual 8.000 jam

Biaya overhead variabel aktual Rp2.600

Unit sebenarnya diproduksi 4.850

Menghitung varians biaya yang diperlukan.

Masalah Penetapan Biaya Standar 7:

Dari perhitungan khusus berikut: