Arti Biaya Berbasis Aktivitas (ABC):

Activity-Based Costing (ABC) adalah sistem penetapan biaya yang berfokus pada aktivitas yang dilakukan untuk menghasilkan produk. ABC adalah penetapan biaya di mana biaya pertama kali ditelusuri ke aktivitas dan kemudian ke produk. Sistem penetapan biaya ini mengasumsikan bahwa aktivitas bertanggung jawab atas timbulnya biaya dan produk menciptakan permintaan untuk aktivitas. Biaya dibebankan ke produk berdasarkan penggunaan masing-masing produk dari setiap aktivitas.

Dalam sistem penetapan biaya produk tradisional, biaya pertama-tama ditelusuri bukan ke aktivitas tetapi ke unit organisasi, seperti departemen atau pabrik, dan kemudian ke produk. ABC, dibandingkan dengan sistem biaya tradisional didasarkan pada satu perbedaan mendasar. Di bawah ABC, aktivitas dan biaya produk/jasa ditentukan berdasarkan prinsip utama bahwa aktivitas menghabiskan sumber daya (biaya). Produk dan layanan (objek biaya), pada gilirannya, mengkonsumsi aktivitas. Prinsip ini pada dasarnya berbeda dari sistem penetapan biaya tradisional yang premisnya adalah bahwa produk/jasa mengkonsumsi sumber daya secara langsung, dan biaya aktivitas tidak dihitung sama sekali.

Tahapan dan Aliran Biaya dalam ABC:

Ada dua tahap utama dalam ABC—pertama, menelusuri biaya ke aktivitas; kedua, menelusuri aktivitas ke produk.

Langkah-langkah berbeda dalam dua tahap ABC dijelaskan di bawah ini:

Langkah 1:

Mengidentifikasi kegiatan utama dalam organisasi.

Contohnya meliputi:

Penanganan material, pembelian, penerimaan, pengiriman, permesinan, perakitan, dan sebagainya.

Langkah 2:

Mengidentifikasi faktor-faktor yang menentukan biaya suatu kegiatan. Ini dikenal sebagai driver biaya. Contohnya termasuk: jumlah pesanan pembelian, jumlah pesanan yang dikirimkan, jumlah pengaturan dan sebagainya.

Langkah 3:

Kumpulkan biaya dari setiap aktivitas. Ini dikenal sebagai kumpulan biaya dan secara langsung setara dengan pusat biaya konvensional.

Langkah 4:

Membebankan overhead dukungan ke produk berdasarkan penggunaan aktivitasnya, dinyatakan dalam penggerak biaya yang dipilih. Misalnya, jika total biaya pembelian adalah Rs 2.00.000 dan ada 1.000 pesanan Pembelian (penggerak biaya yang dipilih), produk akan dikenakan biaya Rs 200 per pesanan pembelian. Dengan demikian pesanan pembelian yang menghasilkan 3 batch akan dikenakan biaya 3 x Rs 200 = Rs 600 untuk biaya overhead Pembelian.

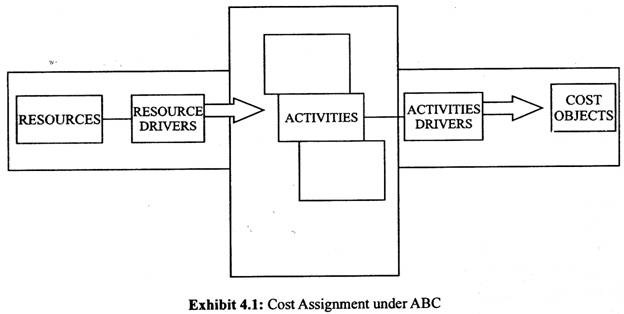

ABC mengikuti prosedur penetapan biaya dua tahap dan membebankan biaya sumber daya seperti biaya overhead pabrik ke pusat biaya aktivitas atau kumpulan biaya dan kemudian ke objek biaya untuk menentukan jumlah biaya sumber daya untuk setiap objek biaya. Artinya, sumber daya (biaya) dibebankan pada aktivitas. Biaya aktivitas kemudian diberikan objek biaya.

Alur pembebanan biaya dalam ABC ditunjukkan pada Tampilan 4.1 di bawah ini:

Lima Komponen Dasar ABC:

Seperti yang ditampilkan dalam Tampilan 4.1 di atas, ada lima komponen dasar untuk pembebanan biaya berdasarkan aktivitas:

- Sumber daya

- Penggerak Sumber Daya

- Kegiatan

- Penggerak Biaya Aktivitas, dan

- Objek Biaya

1. Sumber daya:

Sumber daya adalah apa yang dibelanjakan organisasi dengan uang mereka—kategori biaya yang dicatat. Sumber daya didefinisikan sebagai elemen ekonomi atau uang yang diterapkan atau digunakan dalam pelaksanaan kegiatan. Gaji dan material, misalnya, adalah sumber daya yang digunakan dalam pelaksanaan aktivitas. Contoh sumber daya tambahan termasuk perbaikan, inspeksi, sewa, depresiasi, utilitas, asuransi, dan persediaan. Sebagian besar sistem ABC saat ini mengecualikan biaya seperti pajak penghasilan dan beban bunga yang tidak digunakan dalam pelaksanaan aktivitas.

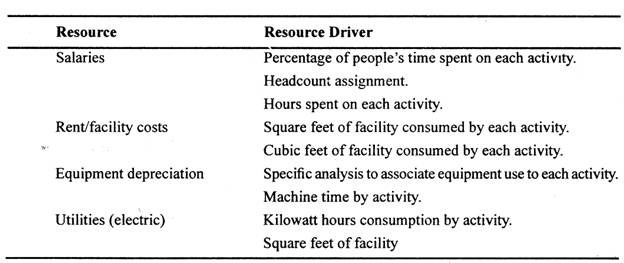

2. Penggerak Sumber Daya:

Penggerak sumber daya adalah dasar untuk melacak sumber daya ke aktivitas. Penggerak sumber daya didefinisikan sebagai ukuran kuantitas sumber daya yang dikonsumsi oleh suatu aktivitas. Contoh penggerak sumber daya adalah persentase total kaki persegi ruang yang ditempati oleh aktivitas. Faktor ini digunakan untuk menelusuri sebagian biaya pengoperasian fasilitas ke aktivitas.

Contoh penggerak sumber daya umum untuk gaji/upah, sewa, peralatan, penyusutan, dan utilitas termasuk yang berikut:

3. Kegiatan:

Aktivitas adalah unit kerja. Jika Anda pergi ke restoran Anda untuk makan siang/makan malam, seorang pramusaji mungkin melakukan unit kerja berikut:

i. Kursi pelanggan dan menawarkan menu

- Ambil pesanan Anda

aku ii. Kirim pesanan ke dapur

- Bawa makanan

- Mengisi ulang minuman

- Tentukan dan bawa tagihan

- Kumpulkan uang dan berikan kembalian

viii. Bersihkan meja

Masing-masing adalah aktivitas dan kinerja setiap aktivitas menghabiskan sumber daya yang membutuhkan biaya.

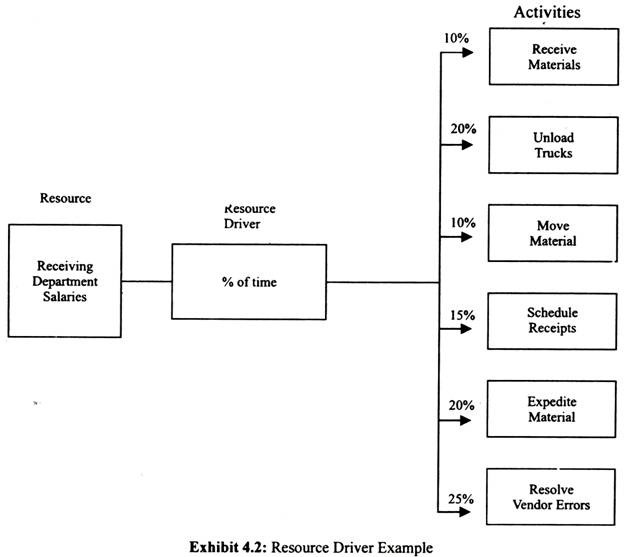

Aktivitas mewakili pekerjaan yang dilakukan dalam suatu organisasi. Biaya aktivitas ditentukan dengan menelusuri sumber daya ke aktivitas menggunakan penggerak sumber daya. Contoh bagaimana gaji departemen penerima di perusahaan manufaktur dapat ditelusuri ke aktivitas departemen penerima diilustrasikan dalam Tampilan 4-2. Dalam contoh ini, sumber daya menerima gaji departemen.

Kegiatannya adalah sebagai berikut menerima material, membongkar truk, memindahkan material, menjadwalkan penerimaan, mempercepat material, dan menyelesaikan kesalahan vendor. Penggerak sumber daya adalah persentase waktu yang dicurahkan orang untuk setiap aktivitas departemen penerima. Sementara persentase waktu orang dipilih sebagai penggerak sumber daya dalam contoh ini, sebagai alternatif, jumlah kepala orang yang ditugaskan untuk setiap aktivitas atau jam yang digunakan untuk setiap aktivitas dapat digunakan sebagai penggerak sumber daya.

Asumsikan bahwa gaji adalah satu-satunya sumber daya departemen penerima, menghitung biaya aktivitas departemen penerima akan cukup sederhana. Yang diperlukan hanyalah mengalikan persentase waktu orang (penggerak sumber daya) dengan jumlah gaji.

Jika gaji departemen penerima berjumlah Rs 20 lakh, biaya setiap kegiatan adalah sebagai berikut:

Terima bahan – Rs 2, 00.000

Bongkar truk – Rs 4, 00.000

Pindahkan material – Rs 2.00.000

Jadwalkan tanda terima – Rs 3.00.000

Percepat materi – Rs 4.00.000

Atasi Kesalahan Vendor – Rs 5.00.000

Total – Rs 20.00.000

Dalam praktiknya, satu sumber daya dan penggerak sumber daya akan jarang terjadi. Departemen penerima dari sebuah organisasi besar cenderung memiliki banyak sumber daya dan penggerak sumber daya. Total biaya aktivitas akan ditentukan dengan menelusuri setiap sumber daya (menggunakan penggerak sumber daya yang sesuai) ke aktivitas departemen penerima . Setelah ditentukan, biaya aktivitas dapat ditelusuri ke objek biaya menggunakan penggerak aktivitas.

4. Penggerak Biaya Aktivitas:

Seperti penggerak sumber daya yang digunakan untuk melacak sumber daya ke aktivitas, penggerak biaya aktivitas digunakan untuk melacak biaya aktivitas ke objek biaya. Penggerak aktivitas didefinisikan sebagai ukuran frekuensi dan intensitas permintaan yang ditempatkan pada aktivitas oleh objek biaya. Penggerak aktivitas digunakan untuk membebankan biaya ke objek biaya.

Penggerak biaya adalah aktivitas yang menghasilkan biaya. Penggerak biaya adalah faktor, seperti tingkat aktivitas atau volume, yang secara kausal mempengaruhi biaya (selama rentang waktu tertentu). Artinya, ada hubungan sebab-akibat antara perubahan tingkat aktivitas atau volume dan perubahan tingkat biaya total objek biaya tersebut. Dengan demikian, penggerak biaya menandakan faktor, kekuatan atau peristiwa yang menentukan biaya aktivitas. Berdasarkan penggunaan aktivitas (konsumsi), biaya aktivitas ditelusuri ke objek biaya.

Dalam organisasi manufaktur, berikut adalah contoh beberapa penggerak biaya aktivitas:

Beberapa Contoh Penggerak Biaya Aktivitas:

- Jumlah pesanan penerima untuk departemen penerima.

- Jumlah pesanan pembelian untuk biaya pengoperasian departemen pembelian.

- Jumlah pesanan pengiriman untuk departemen pengiriman.

- Jumlah unit.

- Jumlah penyetelan.

- Jumlah biaya tenaga kerja yang dikeluarkan.

- Nilai bahan dalam suatu produk.

- Jumlah jam material handling.

- Jumlah pemeriksaan.

- Jumlah perubahan jadwal.

- Jumlah suku cadang yang diterima per bulan.

- Jumlah jam mesin yang digunakan pada suatu produk.

- Jumlah jam penyiapan

- Jumlah jam tenaga kerja langsung.

- Jumlah sub-majelis.

- Jumlah vendor.

- Jumlah jam pembelian dan pemesanan.

- Jumlah unit yang dihapus.

- Jumlah transaksi tenaga kerja.

- Jumlah pesanan pelanggan yang diproses

- Jumlah bagian

- Jumlah karyawan.

Harus dipahami bahwa biaya langsung tidak memerlukan penggerak biaya karena dapat ditelusuri langsung ke suatu produk. Biaya langsung itu sendiri merupakan penggerak biaya. Namun, semua biaya pabrik atau produksi lainnya memerlukan penggerak biaya. Penggerak biaya biaya variabel adalah tingkat aktivitas atau volume yang perubahannya menyebabkan biaya variabel berubah secara proporsional.

Biaya yang ditetapkan dalam jangka pendek tidak memiliki penggerak biaya dalam jangka pendek tetapi mungkin memiliki penggerak biaya dalam jangka panjang. Misalnya, biaya pengujian komputer pribadi (yang terdiri dari biaya peralatan departemen pengujian dan biaya staf) mungkin tidak berubah dengan perubahan volume produksi.

Oleh karena itu, biaya ini akan diperbaiki dalam jangka pendek. Dalam jangka panjang. Namun, organisasi mungkin perlu menambah/mengurangi peralatan dan staf departemen pengujian ke tingkat yang diperlukan untuk mendukung volume produksi di masa mendatang. Jadi, dalam jangka panjang, volume produksi atau aktivitas menjadi pemicu biaya pengujian dan biaya staf ini.

Pemilihan Penggerak Biaya Aktivitas:

Dalam penetapan biaya produk tradisional, jumlah penggerak biaya yang digunakan sedikit seperti jam tenaga kerja langsung, jam mesin, biaya tenaga kerja langsung, unit yang diproduksi. Tetapi ABC mungkin menggunakan banyak penggerak biaya yang menghubungkan biaya lebih dekat dengan sumber daya yang dikonsumsi dan aktivitas yang terjadi. Ada kesulitan dalam memilih pemicu biaya yang realistis. Tidak ada aturan sederhana yang berhubungan dengan pemilihan cost driver.

Pendekatan terbaik adalah mengidentifikasi sumber daya yang merupakan proporsi yang signifikan dari biaya produk dan menentukan perilaku biayanya. Saat mengidentifikasi dan memilih penggerak aktivitas, cocokkan aktivitas dengan tingkat aktivitas, yang didefinisikan sebagai deskripsi tentang bagaimana aktivitas digunakan oleh objek biaya (produk/layanan) atau aktivitas. Beberapa tingkat aktivitas menggambarkan objek biaya yang menggunakan aktivitas dan sifat penggunaannya.

Menurut Hilton, tiga faktor berikut ini penting dalam memilih pemicu biaya yang tepat:

(i) Derajat Korelasi:

Konsep sentral dari sistem penetapan biaya berdasarkan aktivitas adalah membebankan biaya setiap aktivitas ke lini produk berdasarkan bagaimana setiap lini produk mengonsumsi pemicu biaya yang diidentifikasi untuk aktivitas tersebut. Idenya adalah untuk menyimpulkan bagaimana setiap lini produk mengonsumsi aktivitas dengan mengamati bagaimana setiap lini produk mengonsumsi penggerak biaya. Oleh karena itu, keakuratan pembebanan biaya yang dihasilkan bergantung pada tingkat korelasi antara konsumsi aktivitas dan konsumsi penggerak biaya.

(ii) Biaya Pengukuran:

Merancang sistem informasi apa pun memerlukan pertukaran biaya-manfaat. Semakin banyak kumpulan biaya aktivitas yang ada dalam sistem penetapan biaya berbasis aktivitas, semakin besar akurasi pembebanan biaya. Namun, lebih banyak kumpulan biaya aktivitas juga memerlukan lebih banyak penggerak biaya, yang menghasilkan biaya implementasi dan pemeliharaan sistem yang lebih besar.

Demikian pula, semakin tinggi korelasi antara penggerak biaya dan konsumsi aktual dari aktivitas terkait, semakin besar akurasi pembebanan biaya. Namun, mungkin juga lebih mahal untuk mengukur pemicu biaya yang berkorelasi lebih tinggi.

(iii) Efek Perilaku:

Sistem informasi memiliki potensi tidak hanya untuk memfasilitasi keputusan tetapi juga untuk mempengaruhi perilaku pengambilan keputusan. Ini bisa baik atau buruk, tergantung pada efek perilaku. Dalam mengidentifikasi pemicu biaya, seorang analis ABC harus mempertimbangkan konsekuensi perilaku yang mungkin terjadi. Misalnya, dalam lingkungan produksi JIT, tujuan utamanya adalah mengurangi inventaris dan aktivitas penyerahan material ke tingkat seminimal mungkin.

Jumlah perpindahan material mungkin merupakan ukuran yang paling akurat dari konsumsi aktivitas penanganan material untuk tujuan pembebanan biaya. Ini mungkin juga memiliki efek perilaku yang diinginkan untuk memotivasi manajer untuk mengurangi berapa kali material dipindahkan, sehingga mengurangi material.

Efek perilaku disfungsional juga mungkin terjadi. Misalnya, jumlah kontak vendor dapat menjadi cost driver untuk aktivitas pembelian pemilihan vendor. Hal ini dapat mendorong manajer pembelian untuk menghubungi lebih sedikit vendor, yang dapat mengakibatkan kegagalan untuk mengidentifikasi vendor dengan biaya terendah atau kualitas tertinggi.

ABC berfokus pada driver yang menyebabkan biaya overhead dan melacak biaya overhead ke produk dalam hal penggunaan driver biaya. Oleh karena itu, di bawah ABC, sebagian besar biaya overhead terkait dengan produk. Namun, dalam sistem penetapan biaya tradisional, sebagian besar biaya overhead pendukung dibebankan ke produk dengan cara sewenang-wenang dan oleh karena itu tidak dapat dikaitkan dengan produk. ABC dengan mengidentifikasi pemicu biaya dan kumpulan biaya yang sesuai membuat biaya produk lebih akurat dan andal. Selanjutnya, ABC, dengan cara ini, membantu dalam manajemen biaya dan pengendalian biaya yang lebih baik dengan mengelola aktivitas yang menyebabkan biaya.

Miller mengamati bahwa tip untuk mengidentifikasi penggerak aktivitas mencakup hal-hal berikut:

i. Pilih penggerak aktivitas yang berkorelasi dengan konsumsi aktivitas yang sebenarnya.

- Minimalkan jumlah driver unik. Biaya dan kerumitan berkorelasi langsung dengan jumlah pengemudi.

aku ii. Pilih penggerak aktivitas yang mendorong peningkatan kinerja.

- Pilih driver aktivitas yang sudah tersedia dan/atau memiliki biaya pengumpulan yang rendah.

Jenis Penggerak Biaya:

Permintaan pelanggan dianggap sebagai penggerak biaya dasar. Tanpa permintaan pelanggan untuk produk atau layanan, organisasi tidak dapat eksis. Untuk melayani pelanggan, manajer dan karyawan membuat berbagai keputusan dan melakukan banyak tindakan/aktivitas. Keputusan dan aktivitas ini, yang dilakukan untuk memenuhi permintaan pelanggan, mendorong biaya.

Morse, Davis dan Hart-grave menyarankan bahwa cost driver harus dibagi menjadi tiga kategori:

(i) Penggerak Biaya Struktural:

Mereka adalah pilihan mendasar tentang ukuran dan ruang lingkup operasi dan teknologi yang digunakan dalam memberikan produk atau layanan kepada pelanggan. Keputusan yang mempengaruhi penggerak biaya struktural jarang dibuat dan sekali dibuat, organisasi berkomitmen pada tindakan yang akan sulit diubah.

Untuk rantai toko super market, berikut ini mungkin merupakan penggerak biaya struktural:

(a) Menentukan ukuran gudang. Hal ini akan mempengaruhi jenis barang dagangan yang dapat diberikan kepada pelanggan dan biaya operasional.

(b) Menentukan jenis konstruksi. Toko ukuran kecil akan membutuhkan biaya lebih sedikit. Tapi mungkin tidak cocok untuk menyimpan banyak barang lain yang dibutuhkan.

- Penentuan lokasi toko. Lokasi di kompleks perbelanjaan kelas atas akan lebih mahal tetapi akan menarik lebih banyak pelanggan.

(d) Menentukan jenis teknologi yang digunakan di toko. Sistem yang melibatkan juru tulis untuk menyimpan semua catatan penjualan, pembelian, dan inventaris mungkin lebih murah. Sistem yang terkomputerisasi pada awalnya membutuhkan investasi yang lebih tinggi dan biaya operasional yang tetap. Tapi, nanti, mungkin lebih murah karena volume penjualan yang tinggi. Juga, ini akan memberikan informasi terbaru tentang semua operasi.

(ii) Penggerak Biaya Organisasi:

Mereka adalah pilihan mengenai organisasi kegiatan dan keterlibatan orang di dalam dan di luar organisasi dalam pengambilan keputusan. Seperti penggerak biaya struktural, penggerak biaya organisasi mempengaruhi biaya dengan memengaruhi jenis aktivitas dan biaya aktivitas yang dilakukan untuk memenuhi kebutuhan pelanggan. Keputusan yang memengaruhi penggerak biaya organisasi dibuat dalam konteks keputusan sebelumnya yang memengaruhi penggerak biaya struktural. Dalam organisasi manufaktur, keputusan sebelumnya tentang pabrik, peralatan, dan lokasi diambil ketika keputusan yang memengaruhi penggerak biaya organisasi dibuat.

Di perusahaan manufaktur, contoh penggerak biaya organisasi adalah:

(a) Memilih pemasok dalam jumlah terbatas. Ini mungkin berguna dalam memastikan pasokan yang tepat dalam jumlah yang tepat pada waktu yang tepat.

(b) Mengotorisasi karyawan untuk membuat keputusan dan memberi mereka biaya dan data lainnya. Ini akan membuat karyawan berorientasi pada pelanggan, mengurangi biaya dan meningkatkan kecepatan pengambilan keputusan. Pekerja produksi, misalnya, dapat mengambil langkah-langkah untuk mengurangi biaya produksi dan cacat serta pembusukan.

(c) Memutuskan komponen suatu produk untuk menyesuaikannya dengan cara yang paling benar. Ini akan menghemat waktu dan biaya perakitan serta mengurangi cacat.

(d) Memutuskan untuk memproduksi produk bervolume rendah dengan kecepatan rendah, peralatan serba guna; daripada peralatan tujuan khusus berkecepatan tinggi.

(e) Memutuskan untuk menata ulang peralatan yang ada di pabrik agar operasi berurutan lebih dekat. Hal ini akan mengurangi biaya pemindahan persediaan antar mesin yang berbeda.

(iii) Penggerak Biaya Kegiatan:

Penggerak biaya aktivitas adalah unit kerja (aktivitas) khusus yang dilakukan untuk melayani kebutuhan pelanggan yang menghabiskan sumber daya yang mahal. Pelanggan mungkin berada di luar organisasi, seperti klien dari perusahaan periklanan atau di dalam organisasi, seperti kantor akuntansi yang menerima layanan pemeliharaan. Karena kinerja aktivitas menghabiskan sumber daya dan biaya sumber daya, kinerja aktivitas mendorong biaya.

5. Objek Biaya:

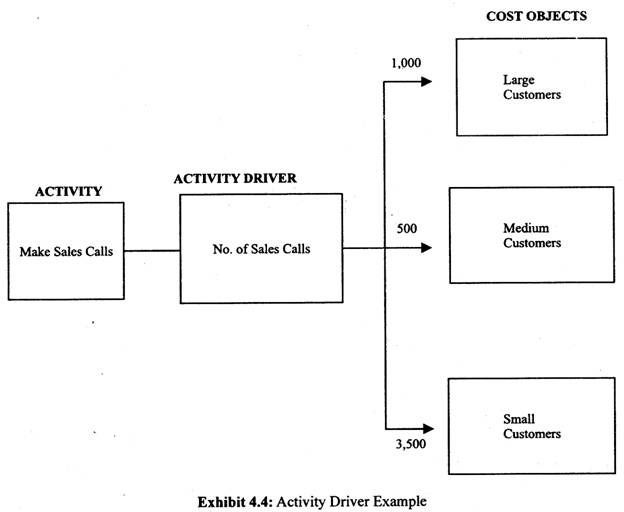

Objek biaya, dapat berupa pelanggan, produk, layanan, kontrak, proyek, atau unit kerja lain mana pun yang diinginkan untuk pengukuran biaya terpisah. Objek biaya yang paling umum adalah biaya produk atau jasa. Penggerak aktivitas digunakan untuk melacak biaya aktivitas ke objek biaya. Contoh bagaimana aktivitas departemen penjualan dapat ditelusuri ke segmen pelanggan (objek biaya) diilustrasikan dalam Tampilan 4.4.

Dalam contoh ini, aktivitas departemen penjualan adalah ‘menelepon penjualan’. Penggerak aktivitas adalah jumlah panggilan penjualan. Jika tujuannya adalah untuk menentukan biaya penjualan yang terkait dengan segmen pelanggan, maka objek biaya mungkin pelanggan besar, pelanggan menengah, dan pelanggan kecil . Asumsikan bahwa aktivitas membuat panggilan penjualan berharga Rs 5.00.000 dan merupakan satu-satunya aktivitas departemen.

Jika total panggilan penjualan yang dilakukan adalah 5.000, dimana 1.000 dilakukan pada pelanggan besar, 500 pada pelanggan menengah, dan 3.500 pada pelanggan kecil, biaya setiap segmen pelanggan adalah:

Pelanggan Besar – Rs 1.00.000

Pelanggan Menengah – Rs 50.000

Pelanggan Kecil – Rs 3, 50, 000

Total Biaya Kegiatan – Rs 5.00.000

Sekali lagi, seperti Contoh Driver Sumber Daya seperti yang ditampilkan sebelumnya, aktivitas tunggal dan driver aktivitas tidak ada. Hanya dengan menelusuri aktivitas departemen penjualan lainnya seperti menyiapkan proposal, menjawab pertanyaan, dan menerima pesanan, total biaya untuk setiap segmen pelanggan yang diidentifikasi sebagai objek biaya dapat ditentukan.

Contoh sebelumnya dimaksudkan untuk menjadi sederhana dan untuk menunjukkan konsep dasar ABC. Penerapan konsep-konsep ini dalam praktiknya bisa sangat kompleks. Bahkan aplikasi ABC yang paling sederhana pun dapat melibatkan 5 hingga 10 sumber daya, 25 aktivitas atau lebih, dan 10 hingga 25 objek biaya.

Itulah mengapa penting untuk menahan keinginan untuk kesempurnaan dengan mendefinisikan aktivitas dan penggerak pada tingkat yang terlalu rinci, terutama pada tahap awal implementasi. Tujuan dari ABC adalah untuk memberikan informasi relevan yang berguna untuk pengambilan keputusan, mengukur kinerja, dan melakukan perbaikan. Jangan menyerah relevansi untuk presisi.

Dalam survei yang dilakukan bersama oleh APQC dan CAM-I di AS terhadap lebih dari 150 perusahaan yang diketahui memiliki praktik terbaik di bidang ABM, informasi berikut dipelajari:

- Sekitar empat puluh persen responden menunjukkan jumlah kegiatan organisasi mereka antara 101 dan 250; tiga puluh persen memiliki 26 hingga 100 aktivitas.

- Tiga puluh dua persen responden mengindikasikan total objek biaya antara 26 dan 100. Dua perusahaan mengidentifikasi lebih dari 10.000 objek biaya.

- Empat puluh persen responden mengindikasikan jumlah penggerak aktivitas sebanyak 6 hingga 15, dan empat puluh lima persen telah mengidentifikasi lima hingga sepuluh penggerak sumber daya.

Komputer dan perangkat lunak ABC yang tersedia secara komersial dapat menghilangkan banyak pekerjaan membosankan, kesulitan, dan kerumitan dari penggunaan metode ABC. Aplikasi perangkat lunak komersial ini menyediakan cara terstruktur untuk mengidentifikasi, memasukkan, menyimpan, dan menghitung data yang diperlukan untuk ABC.