Di sini kami merinci enam langkah untuk persiapan akun pendapatan dan pengeluaran dan neraca untuk organisasi nirlaba.

LANGKAH 1: Siapkan Neraca Pembukaan:

Penyusunan Neraca Pembukaan (yakni Neraca Penutupan tahun sebelumnya), jika tidak dicantumkan dalam soal, sangat penting dalam arti memudahkan untuk memahami pos-pos yang tersembunyi. Misalnya dana modal.

Dalam hal ini sub-poin berikut harus dipertimbangkan:

(a) Saldo awal kas dan bank dari Rekening Penerimaan dan Pembayaran harus dianggap sebagai saldo kas dan bank pada awal tahun.

(b) Dari informasi tambahan tersebut, analisislah aktiva dan kewajiban di awal dan catatlah pada sisi yang tepat dari neraca.

(c) Dari Rekening Penerimaan dan Pembayaran, analisalah transaksi-transaksi yang berkaitan dengan aktiva dan kewajiban tahun sebelumnya dan catatlah pada sisi yang tepat dari neraca. Misalnya, mungkin terjadi bahwa item aset telah habis terjual sehingga hal yang sama tidak dapat ditemukan di neraca baru.

Dari sisi penerimaan Rekening Penerimaan dan Pembayaran, item aset tersebut pada akhir tahun sebelumnya dapat dipastikan dan ditampilkan di sisi aset Neraca Pembukaan (yaitu, Neraca Penutupan tahun sebelumnya). Artinya item yang sama muncul sebagai aset di neraca sebelumnya.

LANGKAH 2: Periksa ‘Sisi Penerimaan’ dari Akun Penerimaan dan Pembayaran dan Identifikasi Penerimaan Pendapatan dan Penerimaan Modal.

Dalam hal ini sub-poin berikut harus dipertimbangkan:

(i) Memposting penerimaan pendapatan, dimana tidak diperlukan penyesuaian, langsung ke sisi kredit (yaitu, sisi pendapatan) dari Akun Pendapatan & Pengeluaran.

(ii) Penerimaan pendapatan yang memerlukan penyesuaian diposkan ke sisi kredit Akun Pendapatan & Pengeluaran setelah memasukkan pendapatan ‘pendapatan yang masih harus dibayar dari tahun berjalan’ terkait dengan pendapatan tahun berjalan yang diterima pada tahun-tahun sebelumnya’ dan tidak termasuk ‘pendapatan yang masih harus dibayar dari tahun sebelumnya’ tahun tetapi diterima di tahun ini’ dan ‘jumlah yang diterima di tahun ini tetapi terkait dengan tahun-tahun mendatang’.

LANGKAH 3: Periksa ‘Sisi Pembayaran’ dari Rekening Penerimaan dan Pembayaran dan identifikasi Pembayaran Pendapatan dan Pembayaran Modal.

Dalam hal ini sub-poin berikut harus dipertimbangkan:

(i) Membukukan pembayaran pendapatan, dimana tidak diperlukan penyesuaian, langsung ke sisi debet (yaitu, sisi Pengeluaran) dari Akun Pendapatan & Pengeluaran.

(ii) Pembayaran pendapatan yang memerlukan penyesuaian diposkan ke sisi debet Akun Pendapatan & Pengeluaran setelah memasukkan ‘beban-beban tahun berjalan’ ‘beban-beban yang terkait dengan tahun berjalan yang dibayarkan pada tahun sebelumnya’ dan tidak termasuk ‘beban-beban yang belum dibayar dari tahun-tahun sebelumnya tetapi dibayarkan pada tahun ini’ dan ‘jumlah yang dibayarkan pada tahun ini tetapi terkait dengan periode-periode mendatang’.

LANGKAH 4: Periksa Informasi Tambahan:

Dalam hal ini sub-poin berikut harus dipertimbangkan:

(i) Identifikasi pendapatan dan pengeluaran non tunai dan tunjukkan pada sisi kredit/debit Akun Pendapatan & Pengeluaran. Mungkin ada beberapa item yang berkaitan dengan tahun berjalan dan bersifat pendapatan tetapi tidak diterima atau dibayar selama periode berjalan sehingga tidak dapat menemukan tempat di Rekening Penerimaan dan Pembayaran. Berdasarkan konsep akrual, pos-pos ini harus diperiksa dan dicatat dalam Akun Pendapatan & Pengeluaran.

Beberapa contoh dan perlakuannya, dalam Akun Pendapatan & Pengeluaran, diberikan di bawah ini sebagai referensi:

(a) Biaya audit:

Biaya audit untuk audit tahun berjalan biasanya dibayarkan setelah akhir periode akuntansi. Jumlah ini harus ditunjukkan di sisi debet Akun Pendapatan & Pengeluaran dan Sisi Kewajiban di Neraca.

(b) Depresiasi:

Penyusutan aset tetap harus ditampilkan di sisi debit Akun Pendapatan & Pengeluaran. Jumlah yang sama harus dikurangkan dari aset yang bersangkutan di Neraca.

(c) Rugi Penjualan Aset:

Rugi penjualan aset tetap akan ditampilkan di sisi debet Akun Pendapatan & Pengeluaran. Nilai buku aset harus dikurangkan dari aset yang bersangkutan di Neraca. Namun, jumlah hasil penjualan akan ditunjukkan pada sisi penerimaan Rekening Penerimaan dan Pembayaran.

(d) Keuntungan penjualan Aset Tetap:

Keuntungan penjualan aset tetap akan ditampilkan pada sisi kredit dari Akun Pendapatan & Pengeluaran. Nilai buku aset harus dikurangkan dari aset yang bersangkutan di Neraca. Namun, jumlah hasil penjualan akan ditunjukkan pada sisi penerimaan Rekening Penerimaan dan Pembayaran.

LANGKAH 5: Pastikan ‘Surplus’ atau ‘Defisit’:

Memastikan ‘Surplus’ atau ‘Defisit’, setelah memastikan bahwa setiap pos yang akan dimasukkan ke dalam Rekening Pendapatan & Pengeluaran, telah benar-benar dimasukkan ke dalam Rekening Pendapatan & Pengeluaran. Sekarang, jika ‘sisi pendapatan’ dari Akun Pendapatan & Pengeluaran lebih besar dari ‘sisi pengeluaran’, angka penyeimbang, yang dikenal sebagai ‘Surplus’ atau ‘Kelebihan Pendapatan atas Pengeluaran’ harus diletakkan di sisi debit (yaitu , sisi pengeluaran).

Demikian pula, jika ‘sisi pengeluaran’ dari Akun Pendapatan & Pengeluaran lebih besar dari ‘sisi pendapatan’, angka penyeimbang, yang dikenal sebagai ‘Defisit’ atau ‘Kelebihan Pengeluaran atas Pendapatan’ harus ditempatkan di sisi kredit (yaitu, sisi pendapatan).

LANGKAH 6: Siapkan Neraca Penutup Tahun Berjalan:

Sekarang saatnya menyusun Neraca tahun berjalan.

Dalam hal ini sub-poin berikut harus dipertimbangkan:

(i) Semua item Neraca Pembukaan, setelah memperhitungkan penyesuaian yaitu. penjualan atau pembelian suatu aktiva dan penyusutan atasnya, pelunasan atau pelaksanaan suatu kewajiban selama tahun berjalan, harus diperlihatkan dalam Neraca Penutupan tahun berjalan. Semua penerimaan modal dan pembayaran modal juga harus disajikan dengan tepat dalam neraca ini.

(ii) Penyesuaian yang terkait dengan biaya yang belum dibayar, biaya di muka, pendapatan yang belum dibayar dan pendapatan di muka, akan ditampilkan sesuai dengan Neraca di sisi aset atau sisi kewajiban sesuai dengan keadaan.

(iii) Hal-hal yang berkaitan dengan Dana Khusus diperlakukan secara terpisah. Pendapatan dari Investasi Dana Khusus tersebut, alih-alih dikreditkan ke Akun Pendapatan & Pengeluaran ditambahkan ke Dana Khusus di Neraca secara langsung dan pengeluaran yang terkait dengan dana tersebut tidak didebet ke Akun Pendapatan & Pengeluaran tetapi dikurangkan dari Dana Khusus tersebut secara langsung.

(iv) Mentransfer surplus atau defisit tahun berjalan ke dana modal tahun sebelumnya, dalam Neraca tahun berjalan.

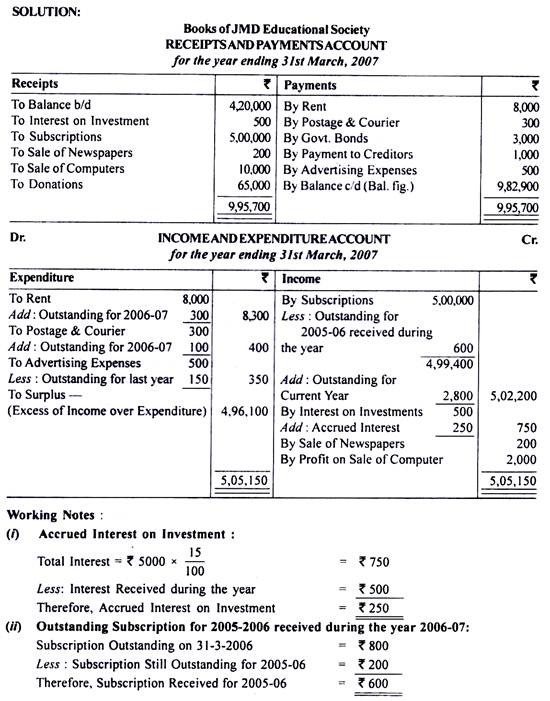

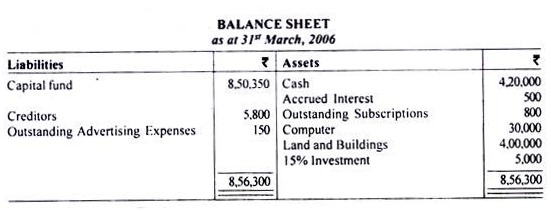

Ilustrasi. (Pembuatan Rekening Penerimaan & Pembayaran dan Rekening Pendapatan & Pengeluaran)

Dari keterangan JMD Educational Society berikut, siapkan Rekening Penerimaan dan Pembayaran serta Rekening Pendapatan dan Pengeluaran untuk tahun yang berakhir pada tanggal 31 Maret 2007:

Informasi berikut diberikan kepada Anda:

Menerima bunga atas Investasi Rs 500; Langganan yang diterima selama tahun berjalan Rs 5,00,000; Penjualan koran Rs 200; Sumbangan diterima Rs 65.000; Penjualan Komputer Rs 10.000;(Nilai buku Rs 8.000); Sewa dibayar Rs 8.000; Ongkos kirim dibayar Rs 300, Pembelian Pemerintah. Obligasi Rs 3.000, Pembayaran kepada kreditur Rs 1.000, Biaya Iklan Rs 500; Outstanding Sewa Rs 300, Outstanding Pos dan kurir Rs 100, Outstanding Langganan Rs 3.000 (termasuk Rs 200 tahun 2005-06). Donasi harus dikapitalisasi.