Mari kita membuat studi mendalam tentang akuntansi hotel.

Pengantar Akuntansi Hotel:

Kita semua tahu bahwa bisnis utama sebuah hotel adalah menyediakan makanan dan akomodasi (yaitu tempat tinggal). Tetapi ada beberapa hotel besar yang menyediakan kenyamanan lain, rekreasi, hiburan, fasilitas bisnis, dll. Secara alami, skema akuntansi akan tergantung pada sifat dan ukuran hotel dan persyaratannya meskipun prinsip akuntansinya akan sama.

Sebuah hotel mungkin memiliki ketentuan yang berbeda untuk menyajikan minuman atau untuk menyajikan makan siang dan makan malam termasuk pengaturan bar. Kadang-kadang, mereka juga memiliki bagian terpisah untuk katering di tempat yang berbeda pada acara sosial yang berbeda. Untuk tujuan ini, akun terpisah untuk pembelian berbagai jenis barang dan penjualan berbagai jenis barang harus dipelihara untuk memastikan posisi yang benar yang, dengan kata lain, akan membantu mereka dalam menjaga akun dengan baik.

Buku Analitik Pembelian dan Buku Kas (sisi Pembayaran) dapat disimpan untuk mencatat pembelian dan pengeluaran dengan kolom yang berbeda untuk:

Anggur dan Mineral,

Bahan Makanan dan Perbekalan,

Sendok Garpu, Gelas, Piring dll,

Tempat Tidur dan Linen,

Perusahaan,

Furnitur dan Perlengkapan dll.

(Kolom buku besar juga harus dibuat di Buku Kas untuk mencatat pengeluaran yang dibuat untuk pengunjung.) Sebaliknya, Buku Penjualan dan sisi penerimaan Buku Kas harus memiliki kolom analisis yang sama untuk: Sarapan, Makan Siang dan Makan Malam; Bar, Rokok dan Cerutu dll. Gerbong (jika ada) dll.

(Selain di atas, Buku Kas akan menggabungkan dua buku besar lainnya, yaitu, Buku Besar Pengunjung dan Buku Besar Pribadi yang dibahas dalam paragraf berikutnya.)

Penetapan Tarif Kamar:

Saat memastikan tarif kamar, hal-hal berikut harus diperhatikan dengan cermat:

(a) Ketersediaan kamar di hotel;

(b) Tingkat pengembalian investasi yang diharapkan;

(c) Pengeluaran (Baik Modal maupun Pendapatan);

(d) Lokasi hotel;

(e) Lokasi ruangan tertentu;

(f) Tersedianya berbagai fasilitas;

(g) Tingkat Hunian, dll.

Metode Perhitungan:

Untuk tarif kamar yang pasti, biasanya perkiraan total pengeluaran (pendapatan) ditambah perkiraan tingkat pengembalian investasi dibagi dengan jumlah kamar yang tersedia untuk tujuan pelepasan. Dapat disebutkan di sini bahwa biaya untuk Single Room, Double Room, South-facing Room akan sangat berbeda dari yang lain.

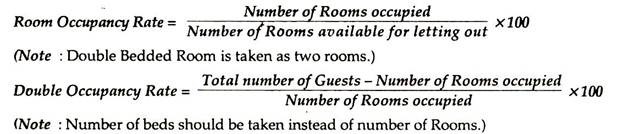

Tingkat Penghunian Kamar dihitung sebagai:

Tarif Kamar Pengisian:

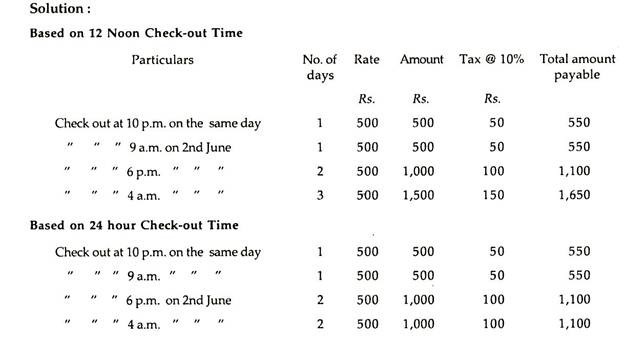

Biasanya untuk menginap selama 24 jam dikenakan biaya satu hari, yaitu penghuni diperbolehkan menginap selama 24 jam dari waktu kedatangan sampai waktu keberangkatan. Penghuni harus membayar biaya satu hari meskipun ia tinggal kurang dari 24 jam. Menarik untuk dicatat bahwa waktu check-out diikuti di beberapa hotel yang biasanya ditetapkan pada jam 12 siang. Untuk ini, biaya penuh harus dibayar oleh penghuni sejak menempati kamar hingga waktu check-out yang biasanya kurang dari 24 jam. Misalnya, X menempati sebuah kamar di sebuah hotel pada pukul 07.00 pagi pada hari Senin dimana waktu check out ditetapkan pada pukul 12.00. Selasa pukul 16.00 Ia harus membayar biaya 3 hari (yaitu, dari pukul 07.00 hingga 12.00 pada hari Senin, + pukul 12 siang pada hari Senin hingga pukul 12 siang pada hari Selasa + pukul 12 siang pada hari Selasa hingga pukul 16.00 pada hari Selasa).

Pajak Penjualan dan Pajak Pengeluaran Hotel:

Biasanya pajak penjualan dibayar oleh penghuni atas berbagai barang dengan tarif yang ditetapkan oleh Pemerintah Negara Bagian dan hal yang sama disetorkan secara berkala kepada Pemerintah Negara Bagian. Demikian pula, Pajak Pengeluaran Hotel (HET) dipungut oleh beberapa hotel mewah- atas tagihan (termasuk Pajak Penjualan) @ 10% yang harus diserahkan ke Pemerintah Pusat.

Ilustrasi 1:

Sebuah hotel bintang lima memiliki total 660 kamar, dimana 52 kamar digunakan untuk keperluan operasional dan 8 kamar digunakan oleh manajer departemen.

Jika 480 kamar ditempati oleh tamu pada suatu hari, hitung tingkat hunian kamar.

Ilustrasi 2:

Sebuah hotel bintang lima di Chennai memiliki 320 kamar yang dapat disewa pada hari tertentu. 240 kamar ditempati oleh 300 tamu. Hitung Tingkat Hunian Ganda.

Ilustrasi 3:

Tuan A tiba di Mumbai dan check-in ke sebuah kamar di hotel bintang lima pada pukul 4 sore tanggal 1 Juni 2007 seharga Rs. 500 per hari ditambah 10% untuk biaya layanan Paket Eropa. Waktu check out di hotel adalah jam 12 siang.

Hitung jumlah yang harus dibayar oleh Tn. A dalam setiap keadaan berikut:

(i) Jika Tuan A check-out jam 10 malam di hari yang sama

(ii) Jika Tuan A check out jam 9 pagi pada tanggal 2 Juni 2007

(iii) Jika Tuan A check out jam 6 sore pada tanggal 2 Juni 2007

(iv) Jika Tuan A check out jam 4 sore pada tanggal 3 Juni 2007.

Tunjukkan juga jumlah yang harus dibayar oleh Tn. A jika tagihan dapat ditagih @ Rs. 500 untuk menginap setiap 24 jam atau bagiannya ditambah biaya layanan 10%.

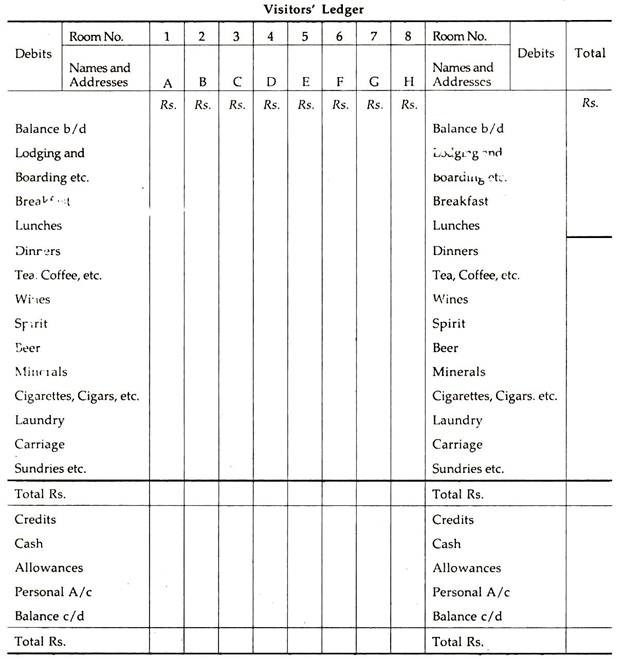

Buku Besar Pengunjung:

Praktisnya, akun pribadi pengunjung di sebuah hotel mungkin paling mudah dicatat dengan bantuan Buku Besar Pengunjung tabular.

Bentuk khas Buku Besar Pengunjung disajikan:

Catatan:

Transaksi setiap hari disimpan di halaman terpisah bersama dengan kolom untuk setiap pengunjung. Kamar no. ditunjukkan terhadap setiap pengunjung. Jumlah yang diturunkan di setiap kolom mewakili saldo yang harus dibayar pada awal hari dari pengunjung yang bersangkutan. Demikian pula, ketika akun diselesaikan, uang tunai yang diterima dicatat sebagai kredit dan, akibatnya, tidak akan ada saldo di akun yang akan dibawa ke halaman berikutnya . Tetapi jika ada jatuh tempo pada tanggal berapa pun dari pengunjung, hal yang sama akan ditransfer ke buku besar pribadi.

Total harian dari setiap judul (debit dan kredit) dicatat dalam kolom total di sisi kanan. Hal yang sama dipindahkan ke buku besar ringkasan atau buku besar biasa untuk tujuan mendapatkan total bulanan, triwulanan atau setengah tahunan.

Bentuk Buku Besar Pengunjung dalam bentuk buku besar biasa :

Untuk Saldo Diturunkan:

Selain hal di atas, Buku Besar Stok harus dipelihara secara rinci sehingga pengendalian langsung harus dilakukan terkait pembelian, penjualan, atau penggunaan item yang berbeda.

Prinsip-prinsip yang digarisbawahi harus diingat:

(i) Rekening terpisah harus dipertahankan untuk penerimaan seperti Anggur, Bir dan Roh dll dan pembayaran dilakukan terhadap mereka, saldo ditransfer ke Rekening Laba Rugi.

(ii) Penyesuaian yang sesuai juga harus dilakukan untuk Makanan, Binatu, dll. antara staf dan pemilik untuk memastikan hasil yang benar. Untuk tujuan ini, Rekening Gaji (untuk staf) dan Rekening Penarikan (untuk pemilik) akan didebit dan rekening tertentu, katakanlah, Makanan, akan dikreditkan. Selain itu, semua jenis transfer dari satu bagian ke bagian lain harus dipertahankan sesuai dengan itu.

(iii) Biaya harus dibagi di antara bagian-bagian yang berbeda dengan cara yang tepat dan, akibatnya, hal yang sama akan disesuaikan dalam Laporan Laba Rugi.

Singkatnya, saat menyiapkan akun akhir, perhatian khusus harus dibuat untuk entri penyesuaian yang berkaitan dengan makanan, akomodasi, dll. dari staf serta kesopanan. Dari sudut pandang akuntansi, lebih baik membuka Akun Kerja untuk berbagai bagian Bar, Akomodasi, Restoran, Makan Siang, Makan Malam, dll. Misalnya, ketika pengambilan dilakukan, Akun Akomodasi dikreditkan sedangkan tarif, pajak, perbaikan gedung, penyusutan di tempat tidur, gaji petugas, biaya pendirian proporsional, dll. didebit ke Rekening Akomodasi. Demikian pula, biaya dan pengeluaran yang berkaitan dengan daging, telur, ikan, unggas, bahan makanan, perbekalan, dll. harus dibagi antara Restoran dan Makan Siang dan Makan Malam. Juga diperlukan untuk menyiapkan akun terpisah untuk Ruang Biliar, Ruang Perjamuan, dan Binatu dll.

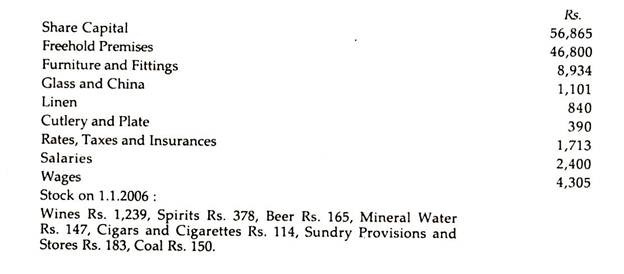

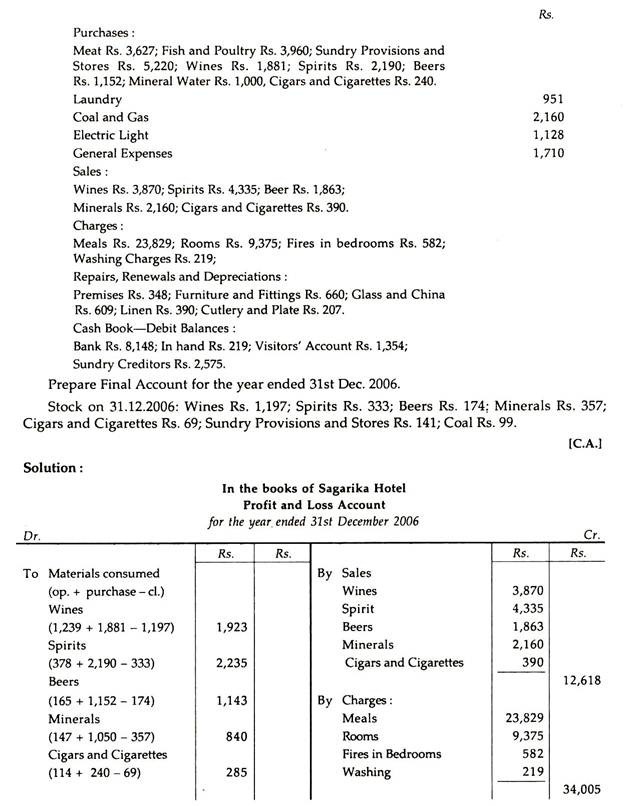

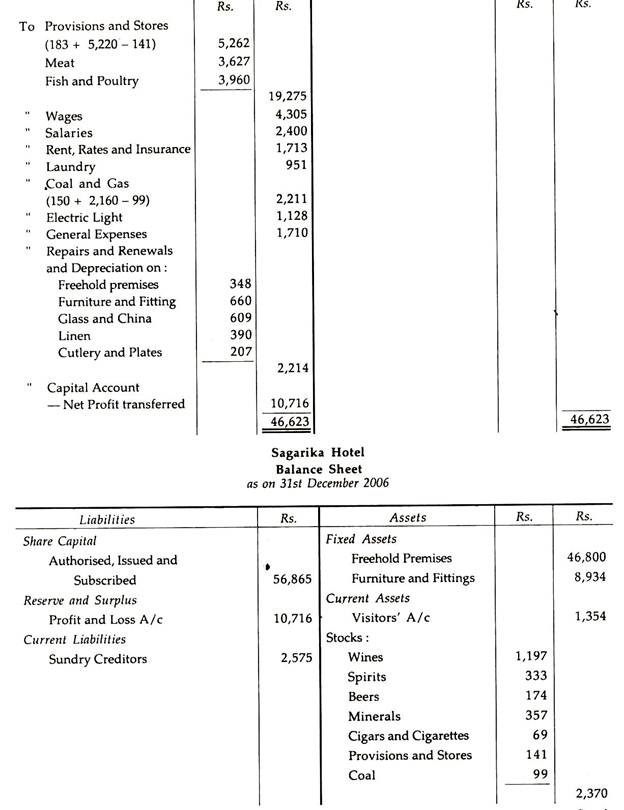

Ilustrasi 4 :

Berikut adalah saldo buku besar Hotel Sagarika pada tanggal 31 Desember 2006:

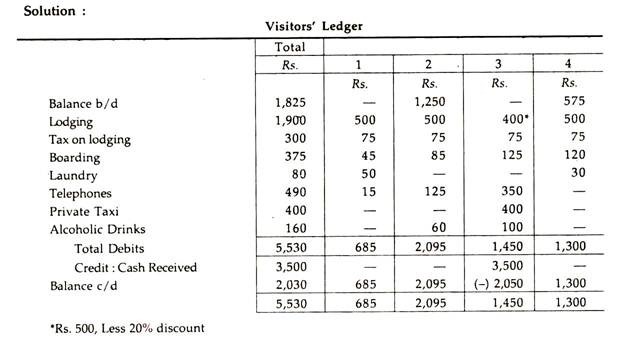

Ilustrasi 5:

Dari rincian berikut yang berkaitan dengan empat kamar di sebuah hotel, buatlah buku besar kolumnar yang sesuai:

(i) Sewa kamar untuk setiap kamar Rs. 500 + 15% pajak.

(ii) Kamar 1 : Sarapan Rs. 45, Binatu Rs. 50, Panggilan Telepon Lokal Rs. 15.

(iii) Kamar 2 : Makan siang Rs. 85; Panggilan STD Rs. 125; Anggur Rp. 60. Jumlah hutang hari sebelumnya Rs. 1.250.

(iv) Kamar 3 : Taksi Pribadi disewa dari hotel Rs. 400; STD memanggil Rs. 350; Makan malam Rp. 125; Wiski Rp. 100; Disetorkan Rs. 3.500 dengan hotel.

(v) Kamar 4 : Pembukaan karena tamu Rs. 575; Binatu Rp. 30; Makan siang Rp. 120.

(vi) Tamu di Kamar 3 adalah pengunjung tetap dan berhak mendapatkan diskon 20% untuk sewa kamar.

Semua transaksi di atas berkaitan dengan satu hari.

Ilustrasi 6:

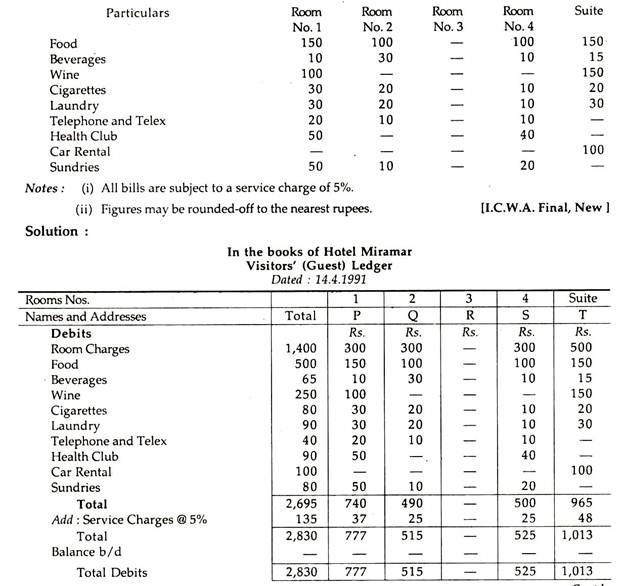

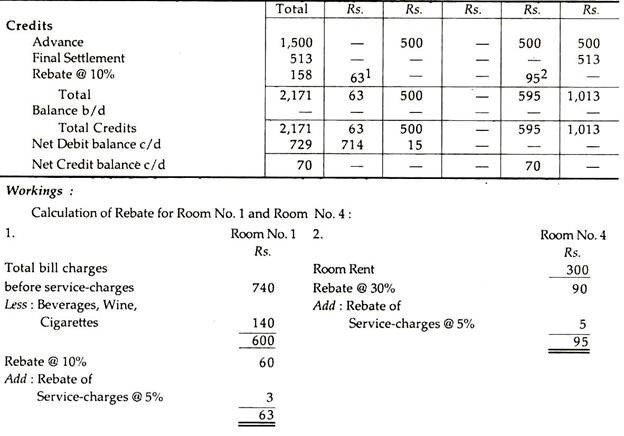

Berikut adalah informasi sehubungan dengan Hotel Miramar pada tanggal 14 April 1991:

Anda diminta untuk menulis Buku Besar Pengunjung (tamu) sehubungan dengan hal yang sama, mengingat tidak ada saldo awal:

- Hotel ini memiliki 4 kamar dengan biaya kamar @ Rs. 300 per hari dan satu suite @ Rs. 500 per hari. Uang muka sebesar Rs. 500 diambil dari setiap pelanggan secara tunai kecuali dari pemegang Kartu Gold.

- Kamar no. 3 kosong dan kamar no. 4 ditempati setelah jam 2 siang dimana manajer telah setuju untuk memberikan potongan harga sebesar 30% untuk biaya kamar kepada tamu untuk hari itu. Penghuni Kamar No. 1 adalah pemegang Kartu Gold yang memberinya diskon 10% kecuali anggur, minuman, dan rokok. Tamu di suite check-out pada hari itu.

- Rincian biaya dan fasilitas lain yang digunakan tamu adalah: