Analisis Horizontal Laporan Keuangan (Formula dan Perhitungan)!

Analisis persentase kenaikan dan penurunan item yang sesuai dalam laporan keuangan komparatif disebut analisis horizontal. Analisis horizontal melibatkan perhitungan perubahan jumlah dan perubahan persentase dari tahun sebelumnya ke tahun berjalan. Jumlah setiap item pada pernyataan terbaru dibandingkan dengan item yang sesuai pada satu atau lebih pernyataan sebelumnya.

Kenaikan atau penurunan jumlah item tersebut kemudian dicantumkan, bersama dengan persentase kenaikan atau penurunannya. Ketika perbandingan dibuat antara dua pernyataan, pernyataan sebelumnya digunakan sebagai dasar. Jika analisis horizontal mencakup tiga pernyataan atau lebih, ada dua alternatif dalam pemilihan basis. Pertama, tanggal atau periode paling awal dapat digunakan sebagai dasar untuk membandingkan semua tanggal atau periode setelahnya: atau kedua, setiap pernyataan dapat dibandingkan dengan pernyataan sebelumnya.

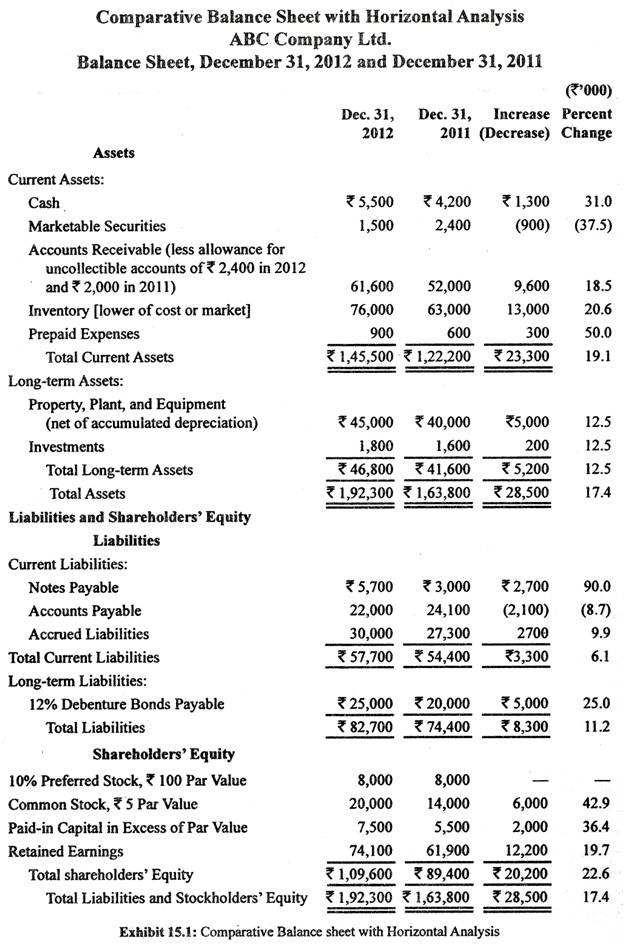

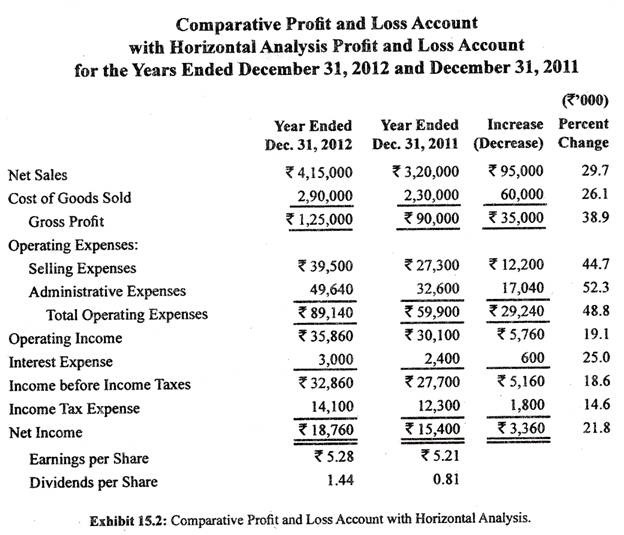

Tampilan 15.1 dan 15.2 menyajikan neraca komparatif dan akun laba rugi masing -masing perusahaan dengan jumlah kenaikan atau penurunan dan persentase perubahan yang ditampilkan.

Perubahan persen dihitung sebagai berikut:

Persentase perubahan = Jumlah perubahan/Jumlah tahun sebelumnya x 100

Saat memeriksa laporan keuangan, analis investasi memfokuskan perhatian langsung pada item signifikan saja. Perubahan persentase yang besar sering terjadi pada pos-pos yang jumlahnya mungkin tidak signifikan dibandingkan dengan pos-pos lain dalam laporan. Misalnya, meskipun persentase perubahan usia yang besar terjadi pada Biaya Dibayar di Muka, analis hampir tidak akan memperhatikan item ini dalam pemeriksaan awal perubahan.

Alih-alih, perhatian pertama akan diarahkan ke perubahan total—aset lancar, aset jangka panjang, total aset, kewajiban lancar, dan sebagainya. Selanjutnya, perubahan item individu yang signifikan, seperti piutang dan persediaan, akan diperiksa. Perubahan ini mungkin terkait dengan perubahan tertentu dalam item laporan laba rugi untuk menentukan apakah menguntungkan.

Misalnya, total aset Perusahaan ABC meningkat 17,4% (Tampilan 15.1), dan penjualan meningkat 29,7% (Tampilan 15.2). Persentase kenaikan penjualan yang cukup besar didukung oleh tingkat kenaikan aset yang jauh lebih kecil. Selain itu, peningkatan persediaan sebesar 20,6% juga jauh lebih kecil dibandingkan dengan peningkatan penjualan. Hasil ini cukup mencerminkan kinerja perusahaan. Selain itu, peningkatan penjualan sebesar 29,7% dibarengi dengan peningkatan piutang usaha yang hanya sebesar 18,5%; Di permukaan, pertumbuhan penjualan perusahaan tidak dikaitkan dengan pelonggaran kebijakan kredit.

Laporan laba rugi menunjukkan bahwa kenaikan laba kotor sebesar 38,9% melampaui tingkat kenaikan penjualan, menunjukkan tingkat mark-up yang lebih tinggi di tahun terakhir. Namun, laba bersih hanya meningkat 21,8%; oleh karena itu, biaya harus tumbuh secara tidak proporsional. Memang, beban penjualan dan administrasi meningkat masing-masing 44,7% dan 52,3%.

Dari analisis laporan keuangan komparatif yang terbatas ini, seorang analis akan menyimpulkan bahwa kinerja operasi untuk tahun terakhir tampak menguntungkan.

Analisis di atas telah mengungkapkan satu reservasi—biaya operasional, khususnya biaya administrasi, telah meningkat pada tingkat yang cukup tinggi. Banyak biaya penjualan—seperti gaji penjualan, komisi, dan periklanan—seharusnya naik secara proporsional dengan penjualan, tetapi biaya administrasi tidak seharusnya. Investigasi tentang alasan peningkatan besar dalam biaya terakhir dapat diindikasikan.