Rasio Arus Waktu Disesuaikan:

Ketika kita menghitung Rasio Lancar dengan membagi aset lancar dengan Kewajiban Lancar, kita mengabaikan kenyataan dasar bahwa semua komponen Aktiva Lancar mungkin tidak baik atau bernilai nilai bukunya.

Dan kedua, komponen Aset Lancar yang berbeda tidak memiliki tingkat likuiditas yang sama.

Rasio cair, tidak diragukan lagi, adalah versi yang lebih baik dari Rasio Lancar, tetapi hal yang sama juga tidak sepenuhnya bebas dari hambatan. Misalnya, rasio likuid memberikan perbandingan yang tidak sama antara Aset Lancar dan Kewajiban Lancar, karena Aset Lancar dalam rasio diambil hanya dalam segmen, tetapi Kewajiban Lancar dalam totalnya. Selain itu, memperlakukan Piutang dan Kas dan Saldo Bank setara.

Masalah di atas dapat dihindari jika semua Aset Lancar memiliki tingkat likuiditas yang sama dan dapat direalisasikan sebesar nilai bukunya. Tetapi bahkan masalah akan tetap ada dan itu akan muncul dari fakta bahwa jumlah uang yang diterima di masa depan kurang berharga daripada saat ini. Dengan kata lain, permasalahan muncul dari apa yang dikenal dengan Time Value of Money. Jika Current Ratio digunakan sebagai indeks likuiditas, tantangan yang dihadapinya dari Time Value of Money juga perlu diatasi.

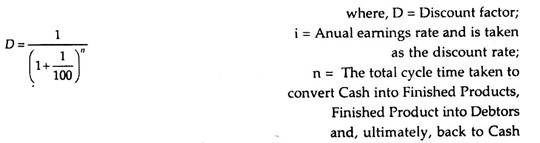

Dan cara terbaik untuk memenuhi tantangan tersebut tampaknya adalah perhitungan Time Adjusted Current Ratio dengan penerapan rumus berikut untuk menyesuaikan nilai Aktiva Lancar dan Kewajiban Lancar sebagai pengakuan Nilai Waktu dari Uang:

Biasanya dalam perhitungan DCF (Discounted Cash Flow), tingkat diskonto didasarkan pada biaya modal. Tapi, di sini berbeda. Tarif tersebut harus merupakan tarif pendapatan perusahaan sebelum pajak. Ini, tentu saja, akan jauh lebih tinggi daripada biaya modal yang digunakan untuk mengetahui Arus Kas Bersih setelah pajak dalam perhitungan DCF.

Jika biaya modal adalah 16% dengan pajak 60%, tingkat diskonto, dalam perhitungan kami, akan menjadi, katakanlah, 45%. Ini juga tingkat diskonto yang telah diikuti dalam ilustrasi yang diberikan di bawah ini untuk menunjukkan bagaimana kita dapat memastikan Time Adjusted Current Ratio untuk memenuhi tantangan yang ditawarkan oleh Time Value of Money.

Ilustrasi 1:

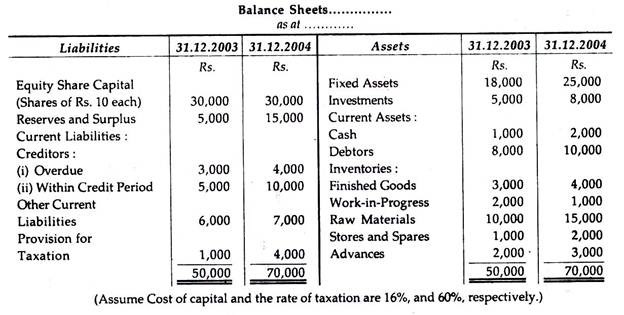

Dari Neraca berikut yang disajikan oleh X Co. Ltd. untuk tahun-tahun yang berakhir 31.12.2003 dan 31.12.2004, hitung Current Ratio dan Time Adjusted Current Ratio:

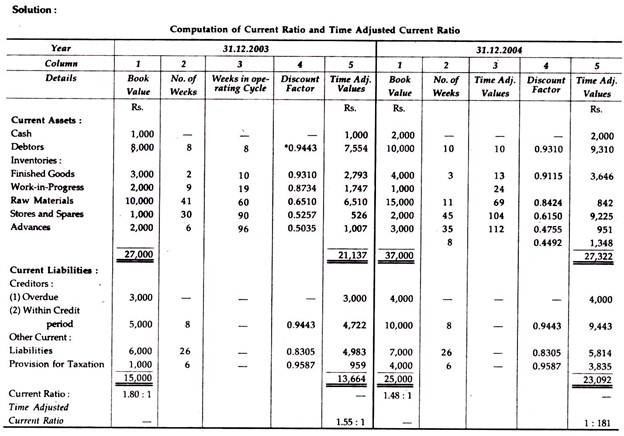

Metode Perhitungan: = 1/(1 + 0,45) 8/52 = 0,9443

Dalam perhitungan ‘Time Adjusted Current Ratio’ teknik berikut telah diikuti:

(a) Rentang waktu sehubungan dengan konversi setiap Aset Lancar menjadi Kas dan pembayaran setiap Kewajiban Lancar dalam Kas telah diestimasi dalam persyaratan jumlah minggu. Hal ini ditunjukkan pada Kolom 2.

(b) Untuk setiap Aset Lancar, jumlah minggu (kumulatif) dalam siklus operasi telah dihitung dan ditunjukkan dalam Kolom 3. Namun, untuk Kewajiban Lancar, hanya jumlah minggu yang dipertimbangkan.

(c) Faktor diskon untuk masing-masing Aset Lancar dan Kewajiban Lancar telah dipastikan dengan menggunakan rumus yang disebutkan sebelumnya dan hal yang sama telah ditunjukkan pada Kolom 4.

(d) Nilai penyesuaian waktu dari setiap Aset Lancar dan Kewajiban Lancar telah dipastikan dengan perkalian faktor diskonto masing-masing yang ditunjukkan pada Kolom 5.