Bank Komersial di India: Peran, Struktur, dan Pentingnya!

1. Peran dan Pentingnya Bank Umum:

Fungsi bank komersial menjelaskan pentingnya mereka dalam pembangunan ekonomi suatu negara.

Bank membantu mempercepat pertumbuhan ekonomi suatu negara dengan cara-cara berikut:

1. Mempercepat Tingkat Pembentukan Modal:

Bank komersial mendorong kebiasaan berhemat dan memobilisasi tabungan masyarakat. Tabungan ini secara efektif dialokasikan di antara pengguna akhir dana, yaitu investor untuk investasi produktif. Jadi, tabungan orang menghasilkan pembentukan modal yang menjadi dasar pembangunan ekonomi.

2. Penyediaan Pembiayaan dan Kredit:

Bank komersial adalah sumber keuangan dan kredit yang sangat penting untuk perdagangan dan industri. Kegiatan bank komersial tidak hanya terbatas pada perdagangan dan perdagangan dalam negeri, tetapi juga meluas ke perdagangan luar negeri.

3. Mengembangkan Kewirausahaan:

Bank mempromosikan kewirausahaan dengan menanggung saham perusahaan baru dan yang sudah ada dan memberikan bantuan dalam mempromosikan usaha baru atau membiayai kegiatan promosi. Bank membiayai industri yang sakit (merugi) untuk menjadikannya unit yang layak.

4. Mempromosikan Pembangunan Daerah yang Berimbang:

Bank umum memberikan fasilitas kredit kepada masyarakat pedesaan dengan membuka cabang di daerah tertinggal. Dana yang terkumpul di daerah maju dapat disalurkan untuk investasi di daerah tertinggal di negara tersebut. Dengan cara ini, mereka menghasilkan pembangunan daerah yang lebih seimbang.

5. Bantuan kepada Konsumen:

Bank-bank komersial memajukan kredit untuk pembelian barang-barang konsumen yang tahan lama seperti Kendaraan, TV, lemari es, dll., yang tidak dapat dijangkau oleh sebagian konsumen karena kapasitas pembayaran mereka yang terbatas. Dengan cara ini, bank membantu menciptakan permintaan akan barang-barang konsumsi tersebut.

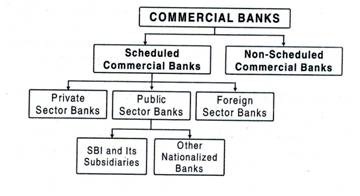

2. Struktur Bank Umum di India:

Bank komersial dapat diklasifikasikan secara luas di bawah dua kepala:

1. Bank Terdaftar:

Bank Terjadwal mengacu pada bank-bank yang telah dimasukkan dalam Second Schedule of Reserve Bank of India Act, 1934.

Di India, bank komersial terjadwal terdiri dari tiga jenis:

(i) Bank Sektor Publik :

Bank-bank ini dimiliki dan dikendalikan oleh pemerintah. Tujuan utama dari bank-bank ini adalah untuk memberikan pelayanan kepada masyarakat, bukan untuk mencari keuntungan. State Bank of India, Bank of India, Punjab National Bank, Canada Bank dan Corporation Bank adalah beberapa contoh bank sektor publik.

Bank sektor publik terdiri dari dua jenis:

(a) SBI dan anak perusahaannya;

(b) Bank-bank lain yang dinasionalisasi.

(ii) Bank Sektor Swasta:

Bank-bank ini dimiliki dan dikendalikan oleh pengusaha swasta. Tujuan utama mereka adalah untuk mendapatkan keuntungan. Bank ICICI, Bank HDFC, Bank IDBI adalah beberapa contoh bank sektor swasta.

(iii) Bank Asing :

Bank-bank ini dimiliki dan dikendalikan oleh promotor asing. Jumlah mereka berkembang pesat sejak tahun 1991, ketika proses liberalisasi ekonomi dimulai di India. Bank of America, American Express Bank, Standard Chartered Bank adalah contoh bank asing.

2. Bank Tidak Terjadwal:

Bank-bank yang tidak terjadwal mengacu pada bank-bank yang tidak termasuk dalam Second Schedule of Reserve Bank of India Act, 1934.