Berbagai metode untuk membebankan biaya historis ke persediaan dan barang yang dijual dijelaskan di bawah ini:

“Biaya historis persediaan adalah agregat biaya pembelian, biaya konversi, dan biaya lain yang dikeluarkan untuk membawa persediaan ke lokasi dan kondisi saat ini.” Dengan demikian, Biaya Historis tidak hanya mencakup harga yang dibayarkan untuk perolehan persediaan tetapi juga semua biaya yang dikeluarkan untuk membawa dan membuatnya layak untuk digunakan dalam produksi atau untuk dijual, misalnya, biaya transportasi, pembayaran bea, asuransi, biaya produksi, upah, atau biaya manufaktur yang dikeluarkan untuk mengubah bahan baku menjadi produk jadi, dll. Biaya penjualan tidak boleh dimasukkan.

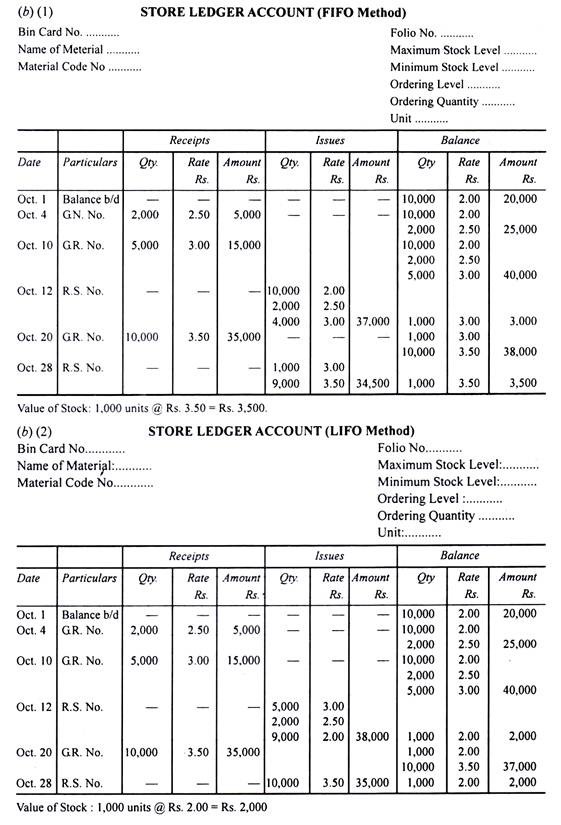

(1) Metode First in First Out (FIFO):

Dengan metode ini, bahan dikeluarkan sesuai urutan penerimaannya di toko. Artinya, materi yang diterima lebih dulu akan dikeluarkan lebih dulu. “Pertama datang pertama dilayani”. Dengan kata lain, saham lama diterbitkan terlebih dahulu dan saham baru akan diterbitkan sesudahnya. Sebagai hasil dari metode ini, ketika kita menilai persediaan bahan baku, itu akan menjadi harga terbaru.

Keuntungan:

- Metodenya sederhana dan mudah dioperasikan.

- Stok penutupan material akan mencerminkan harga saat ini.

- Sistem ini bagus untuk material yang bergerak lambat.

- Saat harga turun, metode ini memberikan hasil yang lebih baik.

- Siapa cepat dia dapat” adalah sistem yang logis.

- Kemunduran dan keusangan dapat dihindari.

Kekurangan:

- Saat harga berfluktuasi, perhitungan menjadi rumit.

- Perhitungan yang rumit akan mengundang kesalahan administrasi.

- Di bawah harga yang berfluktuasi, bahan yang dikenakan untuk pekerjaan yang berbeda tetapi serupa bervariasi, menyebabkan tidak kompetitif.

- Saat harga turun, pekerjaan dibebankan dengan harga yang lebih tinggi dari bahan sebelumnya; kutipannya kurang kompetitif.

- Saat bahan dikembalikan ke toko, bahan tersebut diperlakukan sebagai pembelian baru untuk tujuan terbitan berikutnya.

(2) Metode Last In First Out (LIFO):

Metode ini berlawanan dengan FIFO. Di sini, bahan yang diterima terakhir dikeluarkan lebih dulu. Masalah dibuat dari pembelian terbaru. Masalahnya adalah harga pada unit cost dari lot terbaru atau pembelian terbaru. Masalahnya tidak dalam urutan kronologis, dan biaya material mencerminkan harga pasar saat ini.

Keuntungan:

- Biaya material mewakili harga saat ini.

- Ini memfasilitasi pemulihan biaya material secara lengkap.

- Paling cocok saat harga sedang naik.

- Ada pencocokan biaya dan pendapatan yang lebih baik.

Kekurangan:

- Ini melibatkan banyak pekerjaan klerikal.

- Karena variasi harga, perbandingan biaya pekerjaan serupa tidak dapat dibandingkan.

- Stok bahan yang ditampilkan di Neraca tidak mencerminkan harga pasar.

- Sistem ini tidak diterima oleh Otoritas Pajak Penghasilan.

(3) Metode Identifikasi Khusus:

Menurut metode ini, setiap item persediaan diidentifikasi dengan biayanya. Total berbagai biaya sehingga merupakan nilai persediaan. Metode ini umumnya digunakan ketika bahan atau barang telah dibeli untuk pekerjaan atau pelanggan tertentu. Bahan atau barang tersebut dialokasikan untuk pekerjaan itu dan dijual ke pekerjaan atau pelanggan tertentu itu kapan pun diminta.

Keuntungan:

- Cara ini realistis dan obyektif karena mengikuti arus barang yang sebenarnya.

- Persediaan dinilai berdasarkan biaya aktual, bukan biaya yang diasumsikan.

- Karena biaya diidentifikasi secara khusus dengan harga jual, metode ini memberikan pencocokan biaya dan pendapatan yang akurat dan ideal.

Kekurangan:

- Metode ini tidak praktis untuk proses pembuatan di mana unit persediaan kehilangan identitasnya.

- Biaya menyimpan lot yang berbeda secara terpisah semata-mata untuk tujuan penilaian persediaan mungkin menjadi penghalang yang mungkin tidak dapat dibenarkan.

- Manipulasi laba oleh manajemen dimungkinkan.

(4) Keluaran Pertama Tertinggi (HIFO):

Di bawah metode ini, bahan dengan harga tertinggi dikeluarkan terlebih dahulu. Menurut metode ini stok penutupan akan menjadi harga minimum atau serendah mungkin. Singkatnya, bahan yang dibeli dengan harga tertinggi akan dikeluarkan terlebih dahulu, terlepas dari urutan pembeliannya; ketika seluruh lot dari harga tertinggi habis, bahan yang dibeli dengan harga lebih tinggi berikutnya dikeluarkan. Metode ini cocok untuk kontrak biaya plus, tetapi tidak umum. Ini agak beroperasi mirip dengan FIFO dan LIFO.

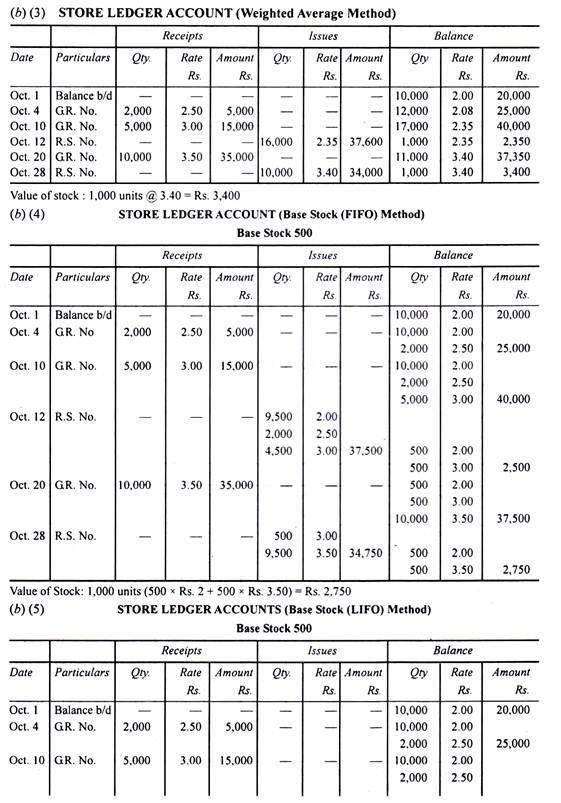

(5) Metode Stok Dasar:

Di hampir semua masalah, jumlah stok minimum selalu disimpan. Stok minimum tetap dari bahan selalu dipertahankan dan dikenal sebagai “keselamatan” atau “stok dasar”. Stok ini dinilai dengan harga di mana lot bahan pertama diterima. Stok tidak boleh dikeluarkan sampai keadaan darurat muncul. Kuantitas yang melebihi stok dasar ini dapat dinilai dengan metode FIFO atau LIFO.

Karena sistem beroperasi dengan FIFO dan LIFO, keuntungan dan kerugian terkait FIFO dan LIFO dapat diterapkan.

(6) Metode Rata-Rata:

Rata-rata dapat terdiri dari dua jenis – sederhana dan berbobot. Dalam kasus rata-rata sederhana, harga ditambahkan dan kemudian dibagi dengan jumlah pembelian. Jika 100 unit dibeli dengan harga Rp. 8 dan 50 unit seharga Rs. 9, maka rata-rata sederhananya adalah (Rs.8 + Rs.9) – 2 = Rs. 8.50.

Dalam hal jumlah rata-rata tertimbang juga diperhitungkan. Harga yang dibayarkan dikalikan dengan kuantitas dan produk ditambahkan. Total produk dibagi dengan jumlah unit yang terlibat.

Dalam kasus di atas, harga tertimbang adalah:

100 x Rp. 8 + 50 x Rp. 9/150 = Rp. 8.33

Rata-rata tertimbang jelas lebih baik daripada rata-rata sederhana. Rata-rata tertimbang yang dicapai akan digunakan untuk mengevaluasi stok yang ada.

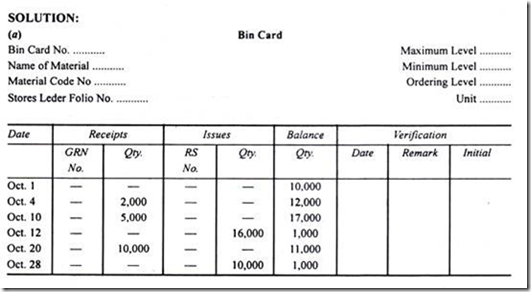

Ilustrasi 1:

Pada awal Oktober, Perusahaan Swasta Timah memiliki 10.000 unit @ Rs. 2 per unit.

Pembelian lebih lanjut dilakukan selama bulan tersebut sebagai berikut:

4 Oktober 2.000 unit @ Rs. 2,50 per satuan.

10 Oktober 5.000 unit @ Rs. 3,00 per satuan

20 Oktober 10.000 unit @ Rs. 3,50 per satuan

Masalah untuk manufaktur adalah sebagai berikut:

12 Oktober 16.000 unit

28 Oktober 10.000 unit

(a) Siapkan Kartu Bin

(b) Berapakah nilai persediaan penutup pada akhir bulan jika bahan-bahan tersebut dikeluarkan menurut?

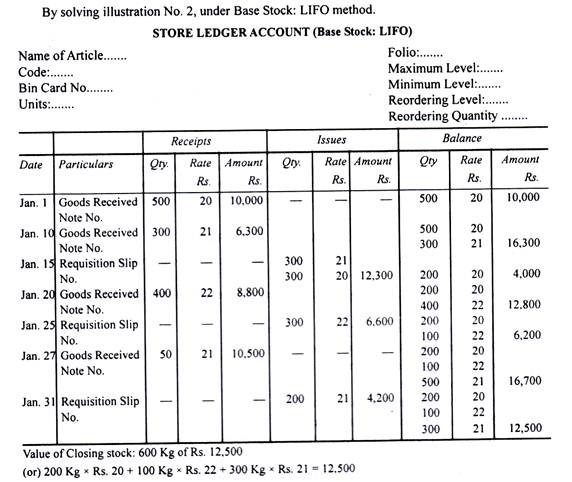

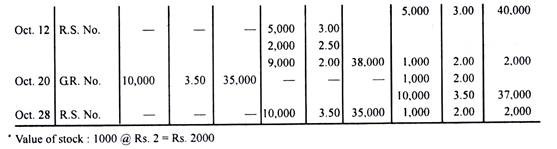

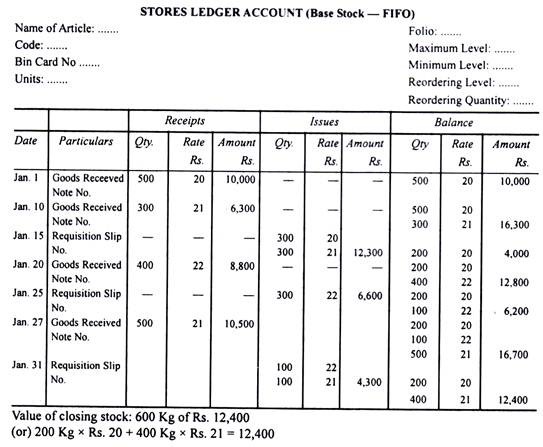

Ilustrasi 2:

Siapkan Akun Buku Besar Toko dari informasi berikut:

Jan 1 Membeli 500 kg. di Rs. 20 per kilogram.

10 Dibeli 300 kg. di Rs. 21 per kilogram.

15 Mengeluarkan 600 kg.

20 Membeli 400 kg dengan harga Rs. 22 per kilogram.

25 Mengeluarkan 300 kg.

27 Membeli 500 kg seharga Rs. 21 per kilogram.

31 Mengeluarkan 200 kg.

Mengadopsi Metode Stok Dasar penerbitan dan memastikan nilai saham penutup. Stok Dasar 200 kg.

Penyelesaian:

Ilustrasi 3: