Catatan Singkat Belajar Akuntansi!

Isi:

- Catatan tentang Prinsip Akuntansi

- Catatan tentang Akun Investasi

- Catatan tentang sistem tabulasi Pembukuan

- Catatan tentang perbedaan antara Pembukuan dan Akuntansi

- Catatan tentang perbedaan antara Perusahaan Tertutup dan Perusahaan Publik

- Catatan atas Prospektus Perusahaan

- Catatan tentang jenis Saham Preferensi

- Catatan tentang Penghilangan dan Penerbitan Kembali Saham

- Catatan tentang perbedaan antara Surat Utang dan Saham

- Catatan tentang Penerbitan Saham dengan Diskon

- Catatan tentang Penerbitan Saham Bonus

- Catatan tentang Penilaian Goodwill

- Catatan tentang Penggabungan

- Catatan atas Laporan Arus Kas

- Catatan tentang batasan Rasio Akuntansi

- Catatan tentang Akuntansi Inflasi

1. Catatan Prinsip Akuntansi

Prinsip Akuntansi yaitu, ‘Standar’ harus selalu memenuhi tiga aturan berikut, yaitu:

(i) Kegunaan (Relevansi),

(ii) Objektivitas, dan

(iii) Kelayakan.

(i) Kegunaan (Relevansi):

The ‘Standar’ harus memenuhi kehati-hatian laporan akuntansi. Singkatnya, pernyataan harus bermakna bagi pengguna yang sama.

(ii) Objektivitas:

‘Standar’ harus memiliki objektivitas, yaitu harus didukung dan dilengkapi dengan fakta atau data dasar dan bukan oleh keinginan individu yang menyiapkan pernyataan.

(iii) Kelayakan:

‘Standar’ harus dapat dipraktikkan atau layak untuk dicapai. Misalnya, inventaris harus dinilai berdasarkan harga biaya atau harga pasar/nilai yang dapat direalisasikan, mana yang lebih rendah. Hal ini ditentukan berdasarkan kelayakan dan kepraktisan untuk memastikan biaya dari catatan biaya dan nilai pasar/realisasi dari penjualan masa lalu atau tren masa depan.

Umumnya, tiga faktor di atas ditemukan dalam standar akuntansi. Tapi ada pengecualian, di mana kompromi dibuat dan keseimbangan optimal dari ketiganya tercapai.

2. Catatan tentang Akun Investasi

Rumah bisnis dapat melakukan investasi dalam berbagai jenis skrip seperti sekuritas pemerintah, surat utang, dan saham ekuitas. Dianjurkan untuk membuat akun terpisah untuk setiap scrip sehingga keuntungan atau kerugian transaksi dapat dipastikan dan semua pendapatan yang berkaitan dengan scrip dapat dipertanggungjawabkan. Bentuk rekeningnya biasa saja tetapi kolom tambahan disediakan untuk mencatat nomor dan nilai nominal sekuritas dan pendapatan yang diterima.

Biaya sekuritas adalah harga yang dibayarkan untuk itu ditambah perantara, dll. Tetapi jika sekuritas dibeli “cum-dividen” atau “cum-bunga”, bunga pada tanggal transaksi harus dihitung dan dimasukkan ke dalam kolom bunga di sisi debet; hanya sisa jumlah yang dimasukkan pada kolom jumlah (pokok).

Demikian pula, ketika sekuritas dijual, harga jual dikurangi dengan perantara yang dibayar dan juga, jika harga adalah bunga, dengan bunga pada tanggal transaksi. Jumlah bunga dimasukkan ke dalam kolom untuk bunga di sisi kredit; jumlah yang tersisa dimasukkan ke dalam kolom untuk jumlah. Pembedaan tidak perlu dilakukan bila harga tersebut adalah ex-interest; dalam hal itu, bunga sampai saat ini akan diterima sebagai tambahan dari hasil penjualan.

Setiap kali bunga diterima, itu dimasukkan ke dalam kolom bunga di sisi kredit. Untuk bunga yang diperoleh pada akhir tahun, dua kursus dimungkinkan. Salah satunya adalah melewati entri di buku besar saja, mendebit bunga yang masih harus dibayar dan mengkredit akun bunga dan membalikkannya tahun depan.

Cara lainnya adalah dengan mendebet Accrued Bunga dan mengkredit sekuritas yang bersangkutan pada kolom bunga. Tahun depan, entri akan dibalik, yaitu akun keamanan akan didebit di kolom bunga dan Akun Bunga yang Masih Harus Dibayar akan dikreditkan.

Beberapa poin penting yang harus diperhatikan sehubungan dengan investasi dalam saham ekuitas. Saham ekuitas adalah sekuritas bantalan pendapatan variabel. Oleh karena itu, jumlah dividen yang diperoleh antara tanggal pembayaran dividen terakhir dan tanggal pembelian ekuitas tidak dapat dipastikan pada saat pembelian. Dividen atas saham ekuitas dicatat hanya ketika dividen telah ditetapkan. Dividen yang diterima untuk jangka waktu tertentu dianggap merata selama periode tersebut.

Jumlah dividen untuk periode dimana saham tidak dipegang oleh badan usaha sebagai investasi diperlakukan sebagai penerimaan modal; biaya saham ekuitas dikurangi dengan jumlah dividen yang diterima. Dividen yang diterima yang berkaitan dengan periode sejak tanggal pembelian saham diperlakukan sebagai pendapatan dan dicatat dalam kolom Pendapatan Akun Investasi.

Ketika saham ekuitas terjual habis, hasil penjualan dikurangi perantara dikreditkan ke Akun Investasi di kolom Modal. Investasi dalam saham ekuitas di kemudian hari dapat menghasilkan penerimaan saham bonus. Penerimaan saham bonus dicatat karena meningkatkan jumlah dan nilai nominal saham yang dimiliki tetapi tidak ada jumlah yang dimasukkan ke dalam kolom Modal Akun Investasi karena investor tidak diharuskan membayar apapun untuk saham bonus.

Namun, jika investor mendapatkan saham ekuitas baru dari perusahaan berdasarkan hak, jumlah aktual yang dibayarkan untuk saham hak tersebut dicatat di kolom Modal di sisi debet Akun Investasi. Penjualan hak dicatat pada kolom Modal di sisi kredit. Jika saham diambil bagian dengan pembelian hak, biaya saham tersebut akan mencakup jumlah yang dibayarkan kepada perseroan ditambah jumlah yang dibayarkan untuk membeli hak.

Penilaian sekuritas:

Sebagian besar, investasi tersebut dimiliki untuk tujuan transaksi investasi dan karenanya diperlakukan sebagai aset lancar. Pada akhir tahun, mereka dinilai berdasarkan biaya atau harga pasar mana yang lebih rendah. Jumlah ini dibawa ke depan. Saldo yang tersisa di akun keamanan adalah untung atau rugi dan ditransfer ke Akun Untung dan Rugi. Dalam beberapa kasus, investasi mungkin bersifat aset tetap; dalam kasus seperti itu, investasi yang ada harus dibawa ke depan sebesar biaya perolehan.

3. Catatan tentang sistem tabulasi Pembukuan

Sistem pembukuan tabular adalah sistem di mana transaksi dianalisis dan diklasifikasikan secara bersamaan pada saat pencatatannya dalam pembukuan. Itu hanya teknik khusus pencatatan transaksi di berbagai pembukuan di bawah sistem double entry yang normal. Sistem ini melibatkan pemeliharaan kolom tambahan di buku pembantu yang berbeda dan kadang-kadang bahkan di akun buku besar. Buku kas kecil analitis dan buku hari pembelian dengan kolom departemen adalah contoh produk dari sistem ini. Tapi mungkin contoh terbaik adalah sistem tabel pembukuan sebuah hotel.

Di sebuah hotel, transaksinya adalah tipe stereo tetapi angka m sangat besar. Ini memberikan peluang bagus untuk menggunakan sistem pembukuan tabular. Sistem ini meminimalkan kemungkinan pemborosan, pencurian, dan penipuan. Ada dua alasan lain untuk penggunaan sistem ini di hotel.

Karena item makanan, minuman, dan layanan yang berbeda sering dijual ke berbagai tamu, untuk manajemen yang lebih baik, perlu diketahui penjualan harian setiap item dan layanan secara terpisah setiap hari. Juga karena para tamu dapat check-out kapan saja tanpa pemberitahuan, akun harus selalu siap untuk disajikan kepada para tamu kapan saja mereka suka.

Sistem ini digunakan pada berbagai pembukuan hotel dengan cara sebagai berikut:

(i) Buku Kas:

Transaksi tunai hotel sebaiknya dicatat dalam Buku Kas Analitis. Sisi penerimaan Buku Kas harus memiliki berbagai kolom seperti Sarapan, Makan Siang, Makan Malam, Bar, Rokok dan Rokok, Biaya Layanan, Kios, Buku Besar Pengunjung, Buku Besar Pribadi dan sejenisnya.

Sisi pembayaran Buku Kas juga memiliki berbagai kolom analisis seperti, Ketentuan, Toko, Anggur, Rokok dan Rokok, Peralatan Makan, Gelas dan Piring, Tempat Tidur dan Linen, Furnitur dan Perlengkapan. Pendirian, Buku Besar Pribadi dan sejenisnya.

(ii) Buku Harian Pembelian:

Pembelian kredit oleh hotel sebaiknya dicatat dalam Analytical Purchases Day Book dengan kolom departemen. Buku semacam itu harus memiliki berbagai kolom departemen seperti Ketentuan, Toko, Anggur, Rokok dan Peralatan Makan Rokok, Gelas dan Piring, Tempat Tidur dan Linen, dan sejenisnya.

(iii) Buku Hari Penjualan:

Penjualan kredit oleh hotel sebaiknya dicatat dalam Analytical Sales Day Book dengan kolom departemen. Buku semacam itu harus memiliki berbagai kolom departemen seperti Sarapan, Makan Siang, Makan Malam, Bar, Rokok dan Rokok, Biaya Layanan, Biaya Kamar, Kios Berita dan sejenisnya.

(iv)Buku Besar:

Rekening buku besar semua tamu dipertahankan dalam bentuk tabel di buku besar pengunjung sehingga setiap kali tamu meminta tagihan, hal yang sama dapat disiapkan dengan segera menunjukkan berdasarkan tanggal semua barang dan layanan yang digunakan oleh tamu dengan jumlah yang dibebankan. untuk masing-masing item.

4. Catatan perbedaan antara Pembukuan dan Akuntansi

Pembukuan berkaitan dengan pencatatan transaksi bisnis secara signifikan dan teratur, ‘yang bersifat mekanis dan berulang-ulang. Dengan demikian, pekerjaan ini biasanya dipercayakan kepada karyawan junior dari departemen akuntansi, yang dikenal sebagai Pembukuan. Akuntansi, di sisi lain, digunakan dalam arti istilah yang lebih luas dan lebih analitis.

Tak perlu disebutkan bahwa akuntansi mencakup desain sistem akuntansi, persiapan laporan keuangan dan audit, pengembangan prakiraan, studi biaya, pekerjaan pajak penghasilan, analisis dan interpretasi informasi akuntansi untuk internal, serta pengguna akhir eksternal sebagai bantuan. untuk membuat keputusan bisnis yang, dengan kata lain, membutuhkan keterampilan, pengalaman, dan imajinasi. Orang-orang yang terlibat dengan pekerjaan ini dikenal sebagai Akuntan.

Itulah mengapa tepat dikatakan bahwa ketika pembukuan berakhir, akuntansi dimulai. Pembukuan menyediakan dasar untuk akuntansi. Tetapi perbedaan ini sangat berarti hanya dalam kasus perusahaan besar, karena di rumah kecil kedua pekerjaan ini dilakukan oleh staf yang sama.

5. Catatan perbedaan Perusahaan Tertutup dan Perusahaan Publik

Berikut ini adalah poin utama perbedaan antara perusahaan swasta dan perusahaan publik:

(i) Jumlah minimum:

Jumlah minimum orang yang diperlukan untuk mendirikan perusahaan swasta adalah dua orang sedangkan dalam kasus perusahaan publik, adalah tujuh orang.

(ii) Jumlah maksimum:

Jumlah maksimum pemegang saham dalam kasus perusahaan swasta adalah 50. Jumlah ini tidak termasuk karyawan perusahaan saat ini dan sebelumnya yang mungkin juga menjadi anggota. Di perusahaan publik, tidak ada batasan jumlah maksimum anggota.

(iii) Modal disetor minimum:

Modal disetor minimum untuk perusahaan swasta adalah Rs 1.00.000 sedangkan untuk perusahaan publik adalah Rs 5.00.000.

(iv) Pembatasan undangan kepada masyarakat umum untuk membeli saham dan surat utang:

Perusahaan swasta, berdasarkan Anggaran Dasarnya, harus melarang setiap undangan kepada masyarakat umum untuk memesan saham apa pun, atau surat utang perusahaan. Tidak ada batasan seperti itu dalam kasus perusahaan publik.

(v) Pengalihan saham:

Perusahaan swasta, berdasarkan Anggaran Dasarnya, membatasi hak anggotanya untuk mentransfer saham. Dalam kasus perusahaan publik, saham dapat dialihkan secara bebas.

(vi) Keistimewaan khusus:

Perusahaan swasta menikmati hak istimewa tertentu yang tidak dinikmati oleh perusahaan publik. Misalnya, ada batas maksimum remunerasi manajerial yang harus dibayarkan dalam kasus perusahaan publik sedangkan aturan remunerasi manajerial maksimum keseluruhan ini tidak berlaku untuk perusahaan swasta yang bukan merupakan anak perusahaan dari perusahaan publik. Untuk memberi Anda contoh lain, perusahaan swasta tidak perlu mengadakan rapat undang-undang atau file dengan Panitera perusahaan, laporan undang-undang.

6. Catatan atas Prospektus Perusahaan

Perusahaan terbatas swasta dapat memulai bisnis segera setelah pendirian, tetapi perusahaan terbatas publik harus menunggu sampai Panitera memberikan kepadanya Sertifikat Permulaan Bisnis. Untuk tujuan ini, perusahaan harus menerbitkan Prospektus (atau menyiapkan Pernyataan pengganti Prospektus) yang ditandatangani oleh setiap direktur sebelum publikasi dan menyerahkan salinannya kepada Panitera.

Bagian 2 (36) mendefinisikan Prospektus sebagai “setiap dokumen yang diuraikan atau dikeluarkan sebagai prospektus dan termasuk pemberitahuan, surat edaran, iklan atau dokumen lain yang mengundang simpanan dari publik atau mengundang penawaran dari publik untuk berlangganan atau membeli saham apa pun dalam, atau surat utang dari, suatu badan hukum”.

Tujuan utama dari Prospektus adalah mengajak masyarakat untuk melakukan penyetoran dan memesan saham dan surat utang perseroan sehingga perseroan mengumpulkan dana yang diperlukan. Setiap kali perusahaan mengundang deposito atau menerbitkan saham atau surat utangnya kepada publik, ia akan diminta untuk menerbitkan prospektus. Itu harus diberi tanggal dan tanggal itu, prima facie, akan menjadi tanggal penerbitannya.

Prospektus harus diterbitkan dalam waktu 90 hari sejak tanggalnya melalui iklan surat kabar atau lainnya. Prospektus adalah dasar kontrak antara perusahaan dan orang yang ‘membeli’ saham berdasarkan kekuatan Prospektus.

Oleh karena itu, jika Prospektus mengandung pernyataan yang menyesatkan atau jika terdapat materi yang tidak diungkapkan, pemegang saham berhak untuk membatalkan kontrak dalam waktu yang wajar tetapi sebelum penutupan perusahaan. Selain hak pembatalan, pemegang saham berhak untuk menuntut kompensasi dari direktur, promotor atau orang lain yang berwenang menerbitkan Prospektus.

Jika Prospektus berisi pernyataan yang dibuat oleh seorang ahli, ia tidak boleh orang yang sedang atau telah terlibat atau berkepentingan dalam pembentukan atau promosi atau dalam manajemen perusahaan. Selanjutnya, persetujuan tertulis dari ahli untuk dimasukkannya pernyataan (dalam bentuk dan konteks di mana pernyataan itu dimasukkan) harus diperoleh.

Pemberitahuan Vide Pemerintah Pusat No, S.0.666 (E) tanggal 3 Oktober 1991 telah merevisi format prospektus sebagaimana diberikan dalam Lampiran II Undang-Undang Perusahaan untuk memastikan informasi yang lebih besar mengenai perusahaan, manajemennya, proyek yang uang diusulkan untuk dibangkitkan oleh masalah, kinerja keuangan perusahaan selama lima tahun buku tepat sebelum masalah prospektus dan persepsi manajemen faktor risiko dalam investasi.

Perusahaan juga harus memberikan keterangan mengenai perusahaan terbuka lainnya di bawah manajemen yang sama dalam arti Bagian 370 (IB), yang telah melakukan penerbitan modal selama tiga tahun terakhir. Ini juga harus menyatakan apakah telah memperoleh peringkat kredit jika prospektus terkait dengan penerbitan surat utang atau saham preferensi.

Tujuannya adalah untuk membuat investor lebih siap untuk membuat keputusan yang tepat apakah akan berinvestasi atau tidak berinvestasi dalam saham atau surat utang yang ditawarkan oleh perusahaan melalui penerbitan publik. Draf prospektus diperiksa oleh SEBI untuk memastikan kecukupan pengungkapan.

Bagian 68A mewajibkan setiap prospektus untuk mereproduksi dengan jelas hal-hal berikut ini:

“Setiap orang yang

(a) Membuat permohonan atas nama fiktif kepada suatu perusahaan untuk mengakuisisi, atau mengambil bagian, setiap saham di dalamnya, atau

(b) Sebaliknya membujuk suatu perseroan untuk membagi-bagikan, atau mendaftarkan suatu pemindahan dari, saham-saham di dalamnya kepadanya, atau kepada orang lain atas nama fiktif, dapat dihukum penjara untuk jangka waktu yang dapat diperpanjang sampai lima tahun.”

Panitera dapat menolak untuk mendaftarkan Prospektus, jika:

(a) Tidak menunjukkan tanggalnya;

(b) Tidak sesuai dengan persyaratan Bagian 56 mengenai hal-hal dan laporan yang harus dibuat;

(c) Berisi pernyataan para ahli yang terlibat atau berkepentingan dalam pembentukan atau manajemen perusahaan;

(d) Tidak memuat persetujuan ahli, ketika pendapatnya diperbolehkan dan disisipkan.

(e) Tidak memuat persetujuan tertulis dari direktur, dan salinan dokumen yang disebutkan dalam bagian 60(1) atau tidak sesuai dengan ketentuan bagian 60(2) sehubungan dengan pernyataan bahwa salinannya telah diajukan ke Panitera; dan

(f) Tidak disertai persetujuan tertulis dari auditor, penasihat hukum, dll., jika disebutkan dalam prospektus untuk bertindak dalam kapasitas tersebut.

Salinan setiap kontrak, atau memorandum yang memberikan rincian lengkap kontrak yang tidak direduksi menjadi tulisan, dan jika ada penyesuaian angka yang dibuat dalam laporan auditor dan akuntan mana pun, maka pernyataan tertulis yang ditandatangani oleh orang yang membuat laporan harus disertakan. Prospektus.

7. Catatan tentang jenis-jenis Saham Preferensi

Bagian preferensi adalah:

(i) Baik kumulatif maupun non-kumulatif,

(ii) Dapat ditebus atau tidak dapat ditebus,

(iii) Berpartisipasi atau tidak berpartisipasi, dan

(iv) Dapat dikonversi atau tidak dapat dikonversi.

(i) Kumulatif vs. Nonkumulatif:

Pemegang saham preferensi kumulatif berhak untuk memulihkan tunggakan dividen preferensi sebelum dividen dibayarkan pada saham ekuitas. Misalnya, jika dividen belum dibayarkan untuk tahun buku 2007-2008 dan 2008-2009 atas 10% saham preferen kumulatif dan perusahaan ingin membagikan dividen atas saham ekuitas untuk tahun 2009-2010, maka dividen atas saham preferen selama tiga tahun yaitu, 2007-2008,2008-2009 dan 2009-2010? 10% per tahun yaitu, 30% dividen secara keseluruhan harus dibayarkan terlebih dahulu atas saham preferen sebelum dividen dapat dibayarkan atas saham ekuitas untuk tahun 2009-2010.

Di sisi lain, dalam hal saham preferensi non-kumulatif, tunggakan dividen tidak terakumulasi dan karenanya jika dividen dibayarkan kepada pemegang saham ekuitas pada tahun apa pun, dividen dengan tingkat bunga tetap hanya untuk satu tahun harus dibayarkan kepada pemegang saham preferensi sebelum dividen ekuitas dibayarkan, bahkan jika pemegang saham preferensi belum menerima dividen selama beberapa tahun sebelumnya.

Dalam ilustrasi di atas, jika saham preferen non-kumulatif, perusahaan harus membayar dividen preferensi 10% hanya untuk tahun 2009-2010 sebelum membayar dividen ekuitas; pemegang saham preferen akan kehilangan dividen untuk tahun 2007-2008 dan 2008-2009. Kecuali secara khusus disebutkan sebaliknya, saham preferensi harus dianggap kumulatif. Dalam praktiknya, mereka selalu kumulatif.

(ii) Dapat Ditebus vs. Tidak Dapat Ditebus:

Saham preferensi yang dapat ditebus adalah saham preferensi yang jumlahnya dapat dikembalikan oleh perusahaan kepada pemegangnya selama masa hidup perusahaan sesuai dengan ketentuan penerbitan dan pemenuhan kondisi hukum tertentu yang ditetapkan dalam Sec. 80 UU Perusahaan.

Jumlah saham preferensi yang tidak dapat ditebus hanya dapat dikembalikan ketika perusahaan ditutup. Setelah dimulainya Undang-Undang Perusahaan (Amandemen), 1996, tidak ada perusahaan yang dibatasi oleh saham yang akan menerbitkan saham preferensi yang tidak dapat ditebus atau dapat ditebus setelah berakhirnya jangka waktu 20 tahun sejak tanggal penerbitan.

(iii) Berpartisipasi vs. Tidak berpartisipasi:

Saham preferensi yang berpartisipasi tidak hanya berhak atas tingkat dividen tetap tetapi juga atas bagian laba surplus yang tersisa setelah dividen dibayarkan pada tingkat tertentu kepada pemegang saham ekuitas; keuntungan surplus didistribusikan dalam rasio tertentu yang disepakati antara pemegang saham preferensi yang berpartisipasi dan pemegang saham ekuitas.

Pemegang saham preferensi juga dapat diberikan hak untuk berpartisipasi dalam surplus yang tersisa setelah modal saham dilunasi dalam hal penutupan perusahaan. Saham preferen yang tidak berpartisipasi hanya berhak atas tingkat dividen tetap.

(iv) Dapat Dikonversi vs. Tidak Dapat Dikonversi:

Pemegang saham preferensi konversi menikmati hak untuk mendapatkan saham preferensi dikonversi menjadi saham ekuitas sesuai dengan ketentuan penerbitan. Pemegang saham preferensi yang tidak dapat dikonversi tidak menikmati hak ini.

8. Catatan tentang Penghilangan dan Penerbitan Kembali Saham

Jika seorang pemegang saham lalai untuk membayar uang jatah atau pemanggilan atau bagian daripadanya pada tanggal terakhir yang ditetapkan untuk pembayaran, Direksi, jika Anggaran Dasar perseroan memberi kuasa untuk itu, melanjutkan untuk merampas saham yang di atasnya uang penjatahan atau panggilan telah menjadi tunggakan. Anggaran Dasar menetapkan prosedurnya. Pemberitahuan harus diberikan kepada orang yang mangkir yang memintanya untuk membayar jumlah yang belum dibayar bersama dengan bunga yang masih harus dibayar pada tanggal tertentu.

Pemberitahuan itu juga harus menyatakan bahwa dalam hal tidak dibayar pada atau sebelum tanggal yang disebut demikian, saham-saham yang bersangkutan dengan pemberitahuan itu telah disampaikan akan dapat disita. Ketika saham disita, nama pemegang saham dihapus dari daftar anggota dan jumlah yang telah dibayarkan olehnya atas saham disita untuk perusahaan. Ini adalah keuntungan modal dan dikreditkan ke Akun Saham yang Dihilangkan. Bagian yang hangus dapat diterbitkan kembali bahkan dengan kerugian. Tetapi kerugian atas penerbitan ulang tidak dapat melebihi keuntungan atas penyitaan saham yang diterbitkan kembali

Jika tidak ada ketentuan yang bertentangan, berlaku ketentuan Tabel A, perlu diperhatikan ketentuan Tabel A berikut ini terkait dengan penyitaan dan penerbitan kembali saham:

- Jika seorang anggota lalai untuk membayar panggilan atau cicilan panggilan apa pun pada atau sebelum hari yang ditentukan untuk pembayarannya, Dewan dapat, setiap saat sesudahnya selama bagian mana pun dari panggilan atau cicilan belum dibayar, mengirimkan pemberitahuan pada dirinya yang mensyaratkan pembayaran panggilan atau cicilan yang belum dibayar, bersama dengan bunga yang mungkin timbul.

- Pemberitahuan tersebut di atas harus:

(a) Sebutkan hari selanjutnya (tidak lebih awal dari berakhirnya empat belas hari sejak tanggal penyampaian pemberitahuan) pada atau sebelum pembayaran yang diminta oleh pemberitahuan harus dilakukan, dan

(b) Menyatakan bahwa, dalam hal pembayaran tidak dilakukan pada atau sebelum hari yang disebut demikian, saham-saham sehubungan dengan mana pemanggilan dilakukan akan dianggap hangus.

- Jika persyaratan pemberitahuan tersebut di atas tidak dipenuhi, setiap saham sehubungan dengan pemberitahuan tersebut telah diberikan, setiap saat, setelah itu, sebelum pembayaran yang diminta oleh pemberitahuan tersebut dilakukan, akan hangus oleh resolusi Dewan untuk efek itu.

- (a) Saham yang hangus dapat dijual atau dilepaskan dengan syarat dan dengan cara yang dianggap tepat oleh Dewan.

(b) Setiap saat sebelum penjualan atau pelepasan sebagaimana tersebut di atas, Dewan dapat membatalkan penyitaan dengan persyaratan yang dianggapnya sesuai.

Penyerahan Saham:

Kadang-kadang, ketika seorang pemegang saham menemukan bahwa dia tidak dapat membayar panggilan yang dilakukan padanya, dia mungkin secara sukarela menyerahkan sahamnya kepada perusahaan. Akibat penyerahan saham sama dengan penyitaan. Perbedaannya adalah bahwa dalam kasus penyerahan, pemegang saham sendiri yang mengambil inisiatif dan perusahaan diselamatkan dari formalitas penyampaian pemberitahuan dan menunggu sampai jangka waktu pemberitahuan selesai.

Entri tentang Penyitaan (atau Penyerahan) dan Penerbitan Ulang:

(i) Ketika saham telah diterbitkan pada nilai nominal. Ketika saham yang telah diterbitkan pada nilai nominal hangus, pertama-tama cari tahu jumlah yang telah dikreditkan ke Rekening Modal Saham sehubungan dengan saham yang hangus; mendebit Rekening Modal Saham dengan jumlah ini. Sekarang, jumlah ini dapat dibagi menjadi dua bagian; jumlah yang telah diterima dan jumlah yang belum diterima dan karena itu saham-saham tersebut telah disita.

Jumlah yang telah diterima adalah keuntungan modal bagi perusahaan dan dikreditkan ke Rekening Saham yang Dihilangkan (atau Rekening Saham yang Dihilangkan atau Rekening Saham yang Dihilangkan). Jumlah yang belum diterima mungkin terletak pada Calls in Arrear Account atau jika perusahaan belum membuka Calls in Arrear Account, Share Allotment Account atau call account yang berbeda.

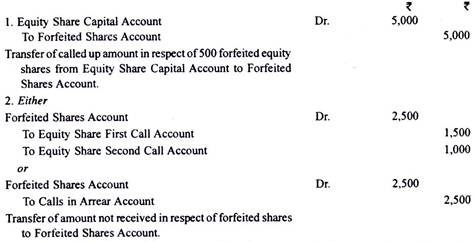

Panggilan Kredit dalam Akun Tunggakan atau Akun Penjatahan Saham dan berbagai akun panggilan yang mungkin sesuai dalam kasus tertentu dengan jumlah yang tidak diterima. Misalkan, sebuah perusahaan menerbitkan saham ekuitas masing-masing Rs 10 pada par. Lebih lanjut asumsikan bahwa aplikasi dan uang penjatahan masing-masing @ Rs 2:50 dan @ Rs 2,50 per saham diterima untuk semua saham, tetapi panggilan pertama dan panggilan kedua masing-masing @ Rs 3 dan @ Rs 2 per saham tidak diterima sehubungan dengan 500 saham yang oleh karena itu hangus.

Berikut ini adalah entri tentang penyitaan saham ini jika Calls in Arrear Account belum dibuka:

Jika jumlah yang tidak diterima pada dua panggilan telah ditransfer ke Panggilan dalam Rekening Tunggakan, Rekening Panggilan Pertama Ekuitas Share dan Rekening Panggilan Kedua Ekuitas Saham akan ditutup dan akan diwakili oleh Panggilan dalam Akun Tunggakan.

Dalam hal ini, pencatatan penyitaan saham adalah sebagai berikut:

Narasi entri akan sama seperti yang dinyatakan dalam kasus sebelumnya.

Sebagai alternatif, jumlah total yang dipanggil sehubungan dengan Saham yang hangus didebit ke Rekening Modal Saham dan dikreditkan ke Rekening Saham yang Dihilangkan. Kemudian, Rekening Saham yang Dihilangkan didebit dan Rekening Penjatahan Saham dan berbagai akun call (atau Calls in Arrear Account) dikreditkan dengan jumlah yang tidak diterima sehubungan dengan saham yang hangus; itu meninggalkan saldo di Akun Saham yang Dihilangkan yang sama dengan jumlah yang diterima sehubungan dengan saham yang hangus. Jadi, dalam metode kedua ini melewati entri pada penyitaan saham, efek akhir adalah sama seperti pada metode pertama.

Entri untuk ilustrasi yang disebutkan di atas dengan metode ini adalah sebagai berikut:

Saham yang hangus dapat diterbitkan kembali. Mereka dapat diterbitkan kembali bahkan dengan harga yang lebih rendah dari nilai yang disetor dari saham yang diterbitkan kembali pada saat penerbitan ulang. Tetapi kerugian atas penerbitan kembali suatu saham tidak dapat lebih dari keuntungan atas penyitaan atas saham yang dikreditkan ke Akun Saham yang Dihilangkan pada saat penyitaan.

Jika sebuah saham diterbitkan kembali dengan kerugian, pada penerbitan ulang Bank didebet dengan uang tunai yang diterima, Rekening Saham yang Dihilangkan didebet dengan kerugian yang diderita (atau diskon diperbolehkan) dan Rekening Modal Saham dikreditkan dengan jumlah total dari dua jumlah yang merupakan nilai yang disetor saham yang diterbitkan kembali. Jika kerugian penerbitan kembali kurang dari keuntungan penyitaan saham, ada keuntungan modal bersih bagi perusahaan yang ditransfer dari Rekening Saham yang Dihilangkan ke Cadangan Modal; dengan demikian, Akun Saham yang Dihilangkan didebit dan Cadangan Modal dikreditkan.

Jika saham yang hangus diterbitkan kembali dengan premi, jumlah premi tersebut akan dikreditkan ke Rekening Premi Efek. Jika saham diterbitkan kembali pada nilai nominal atau premium, jumlah keuntungan yang dikreditkan ke Akun Saham yang Dihilangkan pada saat penyitaan saham yang diterbitkan kembali ini akan ditransfer dari Akun Saham yang Dihilangkan ke Cadangan Modal.

Jika semua saham yang hangus belum diterbitkan kembali, Akun Saham yang Dihilangkan akan menunjukkan saldo kredit yang sama dengan keuntungan dari penyitaan saham yang belum diterbitkan kembali.

9. Catatan perbedaan Surat Utang dan Saham

Berikut ini adalah poin-poin perbedaan antara surat utang dan saham:

(i) Jaminan Kreditur v. Jaminan Kepemilikan:

Sedangkan surat utang adalah jaminan kreditur, saham adalah jaminan kepemilikan. Artinya, pemegang surat utang adalah kreditur perusahaan, sedangkan pemegang saham adalah pemilik sebagian perusahaan. Ini adalah perbedaan mendasar antara surat utang dan saham.

(ii) Kepastian pengembalian:

Seorang pemegang surat utang yakin akan pengembalian atas investasinya. Perusahaan harus membayar bunga surat utang pada tingkat tetap yang disepakati pada saat penerbitan meskipun menderita kerugian besar. Seorang pemegang saham tidak dapat memperoleh dividen jika perusahaan tidak memperoleh laba. Faktanya, bahkan ketika sebuah perusahaan memperoleh keuntungan, Direksinya dapat memutuskan untuk membajak kembali keuntungan tersebut dan tidak mengumumkan dividen. Dengan demikian, tidak ada kepastian pengembalian investasi pada saham.

(iii) Urutan pembayaran kembali pada penutupan:

Dalam kasus penutupan perusahaan, jumlah surat utang akan dilunasi sebelum jumlah dibayarkan kepada pemegang saham untuk mengembalikan modal saham.

(iv) Pembatasan penerbitan dengan diskon:

Tidak ada batasan penerbitan surat utang dengan diskonto, namun ada syarat-syarat hukum yang harus dipenuhi untuk menerbitkan saham dengan diskonto.

(v) Hipotek:

Mungkin ada surat utang hipotek. Artinya, aset perusahaan dapat digadaikan untuk kepentingan pemegang surat utang melalui jaminan. Tapi tidak ada saham hipotek.

(vi) Konversi:

Surat utang yang dapat dikonversi menjadi saham atas pilihan pemegang surat utang dapat diterbitkan. Tetapi saham yang dapat dikonversi menjadi surat utang tidak dapat diterbitkan.

10. Catatan tentang Penerbitan Saham dengan Diskonto

Ketika sebuah perusahaan menerbitkan saham dengan harga kurang dari nilai nominalnya, dikatakan telah menerbitkannya dengan harga diskon. Misalnya, jika sebuah perusahaan menerbitkan saham dengan nilai nominal masing-masing Rs 100 dengan masing-masing Rs 95, dikatakan telah menerbitkannya dengan diskon 5%. Untuk menerbitkan saham dengan harga diskon, perusahaan harus memenuhi semua persyaratan yang ditetapkan dalam Pasal 79 Undang-Undang Perusahaan.

Kondisi ini adalah sebagai berikut:

(i) Saham yang akan diterbitkan dengan diskon harus dari kelas yang sudah diterbitkan;

(ii) Pengeluaran saham dengan diskon harus disahkan oleh keputusan yang dikeluarkan oleh perusahaan dalam rapat umum dan disetujui oleh Pemerintah Pusat;

(iii) Resolusi tersebut harus menentukan tingkat diskonto maksimum di mana saham akan diterbitkan. Jika tingkat maksimum diskon yang ditentukan dalam resolusi melebihi 10%, masalah tersebut tidak akan dikenakan sanksi oleh Pemerintah Pusat kecuali Pemerintah berpendapat bahwa persentase diskon yang lebih tinggi dapat diizinkan dalam keadaan khusus dari kasus tersebut;

(iv) Tidak kurang dari satu tahun, pada saat penerbitan, telah berlalu sejak tanggal dimana perusahaan berhak untuk memulai bisnis;

(v) Saham yang akan diterbitkan dengan diskon harus dikeluarkan dalam waktu dua bulan setelah tanggal pengeluaran disetujui oleh Pemerintah Pusat atau dalam jangka waktu yang diperpanjang sebagaimana diizinkan oleh Pemerintah Pusat.

Dalam hal kebangkitan dan rehabilitasi perusahaan industri yang sakit, ketentuan pasal 79 berlaku seolah-olah kata “Pemerintah Pusat”, “kata Pengadilan” telah diganti.

Setelah perusahaan menerbitkan saham dengan harga diskon, setiap prospektus berikutnya untuk penerbitan saham lebih lanjut harus memuat rincian diskon yang diperbolehkan untuk penerbitan saham atau sebanyak diskon yang belum dihapuskan pada tanggal penerbitan. dari prospektus.

Diskon yang diperbolehkan oleh perusahaan atas penerbitan saham adalah kerugian modal. Jumlah tersebut didebet ke ‘Diskon Penerbitan Rekening Saham’. Biasanya diskon disesuaikan dengan uang jatah. Dalam hal ini, ketika entri dilewatkan untuk mencatat uang penjatahan yang jatuh tempo, jumlah diskon didebet ke Rekening Diskon Penerbitan Saham, jumlah yang jatuh tempo setelah memperhitungkan diskon didebit ke Rekening Penjatahan Saham dan total dari dua dikreditkan ke Rekening Modal Saham. Pada saat menerima uang penjatahan, Bank didebit dan Rekening Penjatahan Saham dikreditkan dengan jumlah yang sebenarnya diterima.

Dalam neraca, ‘Diskon Penerbitan Rekening Saham’ muncul di sisi “Aset” di bawah judul ‘Pengeluaran Lain-Lain’. Rekening tersebut merupakan aset fiktif dan harus dihapuskan secara bertahap dengan cara pemindahbukuan ke Rekening Laba Rugi meskipun tidak ada paksaan hukum untuk melakukannya. Dimungkinkan juga untuk menggunakan Rekening Premi Sekuritas untuk menghapus rekening ini. Untuk itu, Rekening Premi Sekuritas akan didebet dan Rekening Diskonto Penerbitan Saham akan dikreditkan.

11. Catatan tentang Penerbitan Saham Bonus:

Saham bonus adalah saham yang diberikan kepada pemegang saham ekuitas yang ada tanpa imbalan apa pun yang diterima dari mereka, dalam bentuk tunai atau barang. Mereka dikeluarkan untuk mengkapitalisasi keuntungan perusahaan. Saham bonus hanya dapat diterbitkan jika Anggaran Dasar mengizinkan masalah tersebut.

Pedoman SEBI tentang penerbitan saham bonus:

SEBI telah mengeluarkan pedoman tertentu mengenai penerbitan saham bonus.

Berikut ini adalah efek dari pedoman ini pada perusahaan yang terdaftar:

(i) Penerbitan bonus hanya dapat dilakukan dari cadangan gratis yang dibangun dari laba asli atau premi sekuritas yang dikumpulkan secara tunai.

(ii) Cadangan yang dihasilkan dari revaluasi aset tetap tidak tersedia untuk penerbitan saham bonus.

(iii) Penerbitan bonus tidak dapat dilakukan kecuali saham yang dibayar sebagian, jika ada, yang ada, disetor penuh.

(iv) Pengumuman bonus, sebagai pengganti dividen, tidak dapat dilakukan.

(v) Setelah perusahaan mengumumkan pemberian bonus setelah mendapat persetujuan dari Direksi, perusahaan harus melaksanakan usulan tersebut dalam jangka waktu enam bulan sejak tanggal persetujuan tersebut dan tidak memiliki opsi untuk mengubah keputusan tersebut.

(vi) Apabila Anggaran Dasar perseroan belum memuat ketentuan kapitalisasi cadangan, dsb.; untuk penerbitan saham bonus, perseroan harus mengeluarkan keputusan pada rapat umum badannya yang membuat ketentuan dalam Anggaran Dasar untuk kapitalisasi.

(vii) Jika sebagai akibat dari penerbitan saham bonus, modal ditempatkan dan disetor melebihi modal dasar, perseroan harus mengeluarkan Keputusan pada rapat umum badannya untuk meningkatkan modal dasar.

(viii) Tidak ada perusahaan yang dapat, menunggu konversi FCD/PCD, menerbitkan saham bonus kecuali manfaat serupa diberikan kepada pemegang FCD/PCD tersebut melalui reservasi saham sebanding dengan bagian konversi FCD dan PCD tersebut. Saham yang dicadangkan dapat diterbitkan pada saat konversi surat utang tersebut dengan persyaratan yang sama dengan penerbitan bonus.

(ix) Perusahaan yang menerbitkan saham bonus tidak boleh lalai dalam pembayaran bunga atau pokok sehubungan dengan deposito tetap dan bunga atas surat utang yang ada atau pokok penebusannya. Itu juga harus memiliki alasan yang cukup untuk percaya bahwa itu tidak lalai sehubungan dengan pembayaran iuran wajib karyawan seperti kontribusi untuk temuan hemat, gratifikasi, bonus, dll.

Pada penerbitan saham bonus, cadangan yang digunakan untuk penerbitan tersebut didebet dan Bonus ke Rekening Pemegang Saham Ekuitas dikreditkan dengan jumlah saham bonus yang diterbitkan. Kemudian, Bonus ke Rekening Pemegang Saham Ekuitas didebit dan Rekening Modal Saham Ekuitas dikreditkan dengan jumlah penerbitan.

Jumlah agregat dan kelas saham yang dialokasikan sebagai disetor penuh melalui saham bonus harus disebutkan dalam neraca selama lima tahun.

12. Catatan Penilaian Goodwill

Suatu perusahaan dapat menikmati keuntungan atau bahkan profitabilitas yang lebih baik daripada perusahaan lain dalam industri karena banyak faktor, beberapa di antaranya dinyatakan di bawah ini:

(i) Lokasi yang menguntungkan sehubungan dengan sumber bahan mentah atau pasar atau keduanya, yang memungkinkan perusahaan untuk menikmati ekonomi yang substansial melalui penghematan ongkos angkut atau melalui kemudahan dalam penjualan.

(ii) Kontrak jangka panjang yang menguntungkan dalam hal pasokan bahan mentah atau komponen atau dalam hal penjualan.

(iii) Penggunaan eksklusif atas paten atau merek dagang yang menjadi dasar untuk menghindari persaingan dari produk sejenis.

(iv) Know-how, yaitu pengetahuan tentang masalah-masalah khas yang dihadapi industri (baik dalam hal produksi maupun pemasaran) dan cara mengatasinya. Seringkali pengetahuan ini diperoleh melalui kerjasama dengan perusahaan asing tetapi juga diperoleh melalui pengalaman, direnungkan dengan baik, dan melalui penelitian yang sistematis.

(v) Manajemen yang aktif, cerdas, dinamis dan berwawasan ke depan.

Faktor (i) sampai (iii) agak sementara; faktor (iv) dan (v) bersifat abadi.

Tegasnya, itikad baik yang bertahan lama harus hanya dalam hal pengetahuan dan manajemen—hal itu muncul melalui kualitas dan kaliber sumber daya manusia yang tersedia untuk usaha tersebut.

Di sini goodwill akan digunakan dalam arti yang luas termasuk nilai keuntungan masa depan yang timbul dari sumber atau alasan apa pun seperti pengetahuan dan pengalaman teknis (know-how), posisi hampir monopoli, dll. nilai pada setiap faktor utama secara terpisah. Dalam hal itu, istilah goodwill akan memiliki arti yang sempit—nilai reputasi hanya dari perusahaan termasuk manajemennya.

Membutuhkan:

Goodwill dapat direalisasikan hanya jika bisnis tersebut dilepaskan. Tidak seorang pun akan mempertimbangkan untuk menjual goodwill, yaitu, nama perusahaan dan keunggulan khususnya sambil tetap mencoba menjalankan bisnis lama dan tidak seorang pun mungkin akan membeli goodwill dengan syarat bahwa perusahaan sebelumnya akan terus ada. Oleh karena itu, mungkin timbul pertanyaan tentang perlunya penilaian goodwill.

Dalam kasus perusahaan saham gabungan, kebutuhan untuk mengevaluasi goodwill dapat muncul dalam kasus berikut:

(a) Ketika perusahaan sebelumnya telah menghapus goodwill dan ingin menghapusnya kembali untuk menghapus atau mengurangi saldo debet dalam Akun Laba Rugi.

(b) Ketika bisnis perusahaan akan dijual ke perusahaan lain atau ketika perusahaan akan digabungkan dengan perusahaan lain.

(c) Ketika kuotasi bursa tidak tersedia, saham harus dinilai untuk tujuan perpajakan.

(d) Apabila suatu blok saham yang besar, misalnya untuk memungkinkan pemegangnya mengendalikan perseroan yang bersangkutan, harus dibeli atau dijual.

(e) Ketika satu kelas saham akan dikonversi menjadi yang lain.

13. Catatan tentang Penggabungan

Penggabungan dapat berupa:

(i) Penggabungan atau

(ii) Pembelian.

Penggabungan dalam sifat penggabungan adalah penggabungan yang memenuhi semua syarat sebagai berikut:

(i) Semua aset dan liabilitas perusahaan pihak yang mengalihkan, setelah penggabungan, menjadi aset dan liabilitas perusahaan penerima transfer. Perusahaan yang mengalihkan berarti perseroan yang melebur dengan perseroan lain sedangkan perseroan yang menerima pengalihan berarti perseroan yang menggabungkan diri dengan perseroan yang mengalihkan.

(ii) Pemegang saham yang memegang tidak kurang dari 90% dari nilai nominal saham ekuitas perusahaan pemindah (selain saham ekuitas yang telah dimiliki di dalamnya, segera sebelum penggabungan, oleh perusahaan penerima pengalihan atau anak perusahaannya atau calonnya) menjadi ekuitas pemegang saham perusahaan penerima pengalihan berdasarkan penggabungan tersebut.

(iii) Imbalan untuk piutang penggabungan oleh para pemegang saham perusahaan pihak yang mengalihkan yang setuju untuk menjadi pemegang saham perusahaan pihak yang menerima pengalihan dibebaskan oleh perusahaan pihak yang menerima pengalihan seluruhnya melalui penerbitan saham ekuitas di perusahaan pihak yang menerima pengalihan, kecuali bahwa uang tunai dapat diperoleh dibayarkan sehubungan dengan setiap pecahan saham. Pertimbangan penggabungan berarti penjumlahan dari saham dan surat berharga lainnya yang diterbitkan dan pembayaran dilakukan | berupa uang tunai atau kekayaan lainnya oleh perusahaan penerima pengalihan kepada para pemegang saham perusahaan penerima pengalihan.

(iv) Bisnis perusahaan pihak yang mengalihkan dimaksudkan untuk dijalankan, setelah penggabungan, oleh perusahaan penerima pengalihan.

(v) Tidak ada penyesuaian yang dimaksudkan untuk dilakukan terhadap nilai buku aset dan liabilitas perusahaan pihak yang mengalihkan ketika hal tersebut dimasukkan ke dalam laporan keuangan perusahaan pihak yang menerima pengalihan kecuali untuk memastikan keseragaman kebijakan akuntansi.

Penggabungan diklasifikasikan sebagai ‘penggabungan dalam sifat penggabungan’, jika semua kondisi yang tercantum di atas terpenuhi. Namun demikian, terdapat perbedaan pandangan mengenai sifat dari ketentuan lebih lanjut yang mungkin berlaku.

Beberapa orang percaya bahwa, selain pertukaran saham ekuitas, pemegang saham perusahaan pengalih juga perlu mendapatkan bagian yang substansial di perusahaan penerima transfer bahkan sejauh tidak mungkin untuk mengidentifikasi salah satu pihak sebagai dominan di dalamnya.

Keyakinan ini sebagian didasarkan pada pandangan bahwa pertukaran kontrol dari satu perusahaan untuk saham yang tidak signifikan di perusahaan yang lebih besar tidak berarti saling berbagi risiko dan manfaat. Yang lain percaya bahwa substansi penggabungan dalam sifat merger dibuktikan dengan memenuhi kriteria tertentu tentang hubungan para pihak, seperti sebelumnya independensi perusahaan yang menggabungkan diri, cara penggabungan mereka, tidak adanya rencana transaksi yang akan merusak efek dari peleburan, dan keikutsertaan yang berkelanjutan oleh manajemen perusahaan pengalih dalam pengelolaan perusahaan penerima pengalihan setelah peleburan.

Penggabungan dalam sifat pembelian adalah penggabungan yang tidak memenuhi salah satu atau lebih dari kelima syarat tersebut di atas.

Perbedaan antara merger dan pembelian:

Dalam peleburan yang bersifat penggabungan, terdapat penyatuan sejati tidak hanya aset dan kewajiban perusahaan yang menggabungkan diri, tetapi juga kepentingan pemegang saham dan bisnis perusahaan-perusahaan tersebut. Perlakuan akuntansi untuk penggabungan tersebut harus memastikan bahwa angka yang dihasilkan dari aset, kewajiban, modal dan cadangan kurang lebih mewakili jumlah angka yang relevan dari perusahaan yang menggabungkan.

Penggabungan dalam sifat ‘pembelian’, pada dasarnya, adalah cara dimana satu perusahaan mengakuisisi perusahaan lain. Akibatnya, para pemegang saham perusahaan yang mengalihkan biasanya tidak lagi memiliki bagian proporsional dalam ekuitas perusahaan yang menerima pengalihan. Sebenarnya hal itu mungkin tidak dimaksudkan untuk melanjutkan usaha perusahaan pengalih.

Metode akuntansi untuk penggabungan:

Ada dua metode akuntansi untuk penggabungan, yaitu:

(i) Metode penyatuan kepentingan dan

(ii) Metode pembelian.

(i) Metode penyatuan kepentingan:

Metode ini diikuti dalam kasus penggabungan dalam sifat penggabungan. Dengan metode ini, aset, kewajiban, dan cadangan perusahaan pihak yang mengalihkan dicatat oleh perusahaan penerima pengalihan sebesar jumlah tercatatnya yang ada dan dalam bentuk yang sama seperti pada tanggal penggabungan.

Saldo Rekening Laba Rugi perusahaan pemindah digabungkan dengan saldo Rekening Laba Rugi perusahaan penerima pengalihan atau dialihkan ke Cadangan Umum, jika ada. Selisih antara jumlah yang dicatat sebagai modal saham yang diterbitkan ditambah imbalan tambahan dalam bentuk uang tunai atau aset lain di satu sisi dan jumlah modal saham perusahaan pemindah di sisi lain disesuaikan dalam cadangan.

Jika, pada saat penggabungan, perusahaan pihak yang mengalihkan dan pihak yang menerima pengalihan memiliki kebijakan akuntansi yang bertentangan, kebijakan akuntansi yang seragam diterapkan setelah penggabungan. Dampak terhadap laporan keuangan dari setiap perubahan kebijakan akuntansi dilaporkan sesuai dengan Standar Akuntansi (AS) 5 (Revisi)—’Laba atau Rugi Bersih Periode Berjalan, Pos Periode Sebelumnya, dan Perubahan Kebijakan Akuntansi’.

(ii) Metode pembelian:

Metode ini diikuti jika terjadi penggabungan dalam sifat pembelian. Berdasarkan metode ini, perusahaan penerima pengalihan mencatat penggabungan baik dengan menggabungkan aset dan liabilitas perusahaan pengalih pada jumlah tercatatnya yang ada atau dengan mengalokasikan imbalan ke bantuan dan kewajiban individu yang dapat diidentifikasi dari perusahaan pengalih berdasarkan nilai wajarnya pada tanggal penggabungan.

Aset dan liabilitas yang dapat diidentifikasi dapat mencakup aset dan liabilitas yang tidak dicatat dalam laporan keuangan perusahaan pihak yang mengalihkan. Jika aset dan liabilitas disajikan kembali berdasarkan nilai wajarnya, penentuan nilai wajar dapat dipengaruhi oleh niat perusahaan penerima pengalihan. Misalnya, perusahaan penerima transfer mungkin memiliki kegunaan khusus untuk suatu aset.

Selain itu, perusahaan penerima pengalihan mungkin bermaksud untuk melakukan perubahan dalam aktivitas perusahaan pemberi pengalihan yang mungkin memerlukan pembuatan provisi khusus untuk biaya yang diperkirakan, misalnya, rencana pemutusan hubungan kerja dan biaya relokasi pabrik.

Cadangan (baik modal atau pendapatan atau yang timbul dari revaluasi) perusahaan pihak yang mengalihkan, selain dari cadangan wajib, tidak dimasukkan dalam laporan keuangan perusahaan penerima pengalihan. Untuk mencatat cadangan wajib (seperti Rekening Cadangan Proyek Asing berdasarkan bagian 80 HHB dan Cadangan yang dibuat berdasarkan bagian 80 HHD dari Undang-Undang Pajak Penghasilan) dari perusahaan pemindah dalam pembukuan perusahaan penerima pengalihan, akun cadangan wajib yang relevan adalah dikreditkan dan debit yang sesuai diberikan ke akun yang sesuai seperti akun penyesuaian penggabungan yang diungkapkan dalam neraca. Ketika identitas cadangan wajib ini tidak lagi diperlukan untuk dipertahankan, baik rekening cadangan wajib maupun rekening debet terkait dibalik.

Setiap kelebihan jumlah imbalan atas nilai bantuan bersih perusahaan pengalih yang diakuisisi oleh perusahaan penerima pengalihan diakui dalam pembukuan perusahaan penerima pengalihan sebagai goodwill yang timbul dari penggabungan. Jika jumlah pertimbangan lebih rendah dari nilai bantuan bersih yang diperoleh, selisihnya dikreditkan ke cadangan modal.

Goodwill yang timbul dari penggabungan, sesuai dengan Standar Akuntansi 14, harus diamortisasi ke laba rugi secara sistematis selama masa manfaatnya. Jangka waktu amortisasi tidak boleh lebih dari lima tahun kecuali periode yang agak lebih lama dapat dibenarkan.

Faktor-faktor yang dapat dipertimbangkan dalam memperkirakan masa manfaat goodwill yang timbul dari penggabungan meliputi:

(a) Kehidupan bisnis atau industri yang dapat diperkirakan;

(b) Pengaruh keusangan produk, perubahan permintaan dan faktor ekonomi lainnya;

(c) Harapan masa kerja individu atau kelompok karyawan kunci;

(d) Tindakan yang diharapkan oleh pesaing atau calon pesaing; dan

(e) Ketentuan hukum, peraturan atau kontrak yang mempengaruhi masa manfaat.

Poin-poin berikut yang umum untuk dua metode yang dijelaskan di atas juga patut diperhatikan:

Imbalan untuk peleburan dapat mencakup unsur non-tunai pada nilai wajar. Dalam hal penerbitan sekuritas, nilai yang ditetapkan oleh otoritas hukum dapat dianggap sebagai nilai wajar. Dalam hal aset lain, nilai wajar dapat ditentukan dengan mengacu pada nilai pasar dari aset yang diserahkan. Jika nilai pasar dari aset yang diserahkan tidak dapat dinilai secara andal, aset tersebut dinilai berdasarkan nilai buku bersih masing-masing.

Jika skema penggabungan memberikan penyesuaian terhadap imbalan yang bergantung pada satu atau lebih peristiwa di masa depan, jumlah pembayaran tambahan dimasukkan dalam imbalan jika kemungkinan pembayaran dan perkiraan jumlah yang wajar dapat dibuat.

Dalam semua kasus lainnya, penyesuaian diakui segera setelah jumlahnya dapat ditentukan. Hal ini sesuai dengan Standar Akuntansi (AS) 4 (Revisi) tentang Kontinjensi dan Peristiwa yang Terjadi setelah Tanggal Neraca. Jika skema penggabungan yang disetujui berdasarkan undang-undang menentukan perlakuan yang harus diberikan kepada cadangan perusahaan pengalih setelah penggabungan, hal yang sama harus diikuti.

14. Catatan atas Laporan Arus Kas

Laporan Laba Rugi dan Neraca adalah laporan keuangan yang paling banyak dicari. Tetapi banyak dari mereka yang mempelajari pernyataan ini, untuk alasan yang berbeda, juga tertarik untuk mengetahui aliran masuk dan keluar dari kas atau modal kerja. Misalnya, kreditur mungkin tertarik dengan informasi ini untuk menilai kemampuan jangka pendek perusahaan untuk membayar krediturnya.

Oleh karena itu, banyak perusahaan mempresentasikan bersama dengan akun akhir, sebuah pernyataan yang disebut Laporan Arus Dana yang menunjukkan perubahan posisi keuangan. Pada bulan Juni 1981 Institute of Chartered Accounts of India menerbitkan Standar Akuntansi-3: Perubahan Posisi Keuangan. Standar akuntansi ini berurusan dengan laporan keuangan yang meringkas, untuk periode yang dikonversi olehnya, perubahan posisi keuangan yang menunjukkan sumber dari mana dana diperoleh oleh perusahaan dan penggunaan khusus dana tersebut diterapkan.

Dana didefinisikan sebagai kas atau setara kas atau modal kerja (yaitu aset lancar dikurangi kewajiban lancar). Tetapi laporan aliran dana mengalami keterbatasan tertentu. Laporan arus dana menunjukkan arus modal kerja yang mencakup barang-barang seperti stok barang dan biaya dibayar di muka yang tidak berkontribusi pada kemampuan jangka pendek perusahaan untuk membayar utangnya.

Arus tidak diklasifikasikan di bawah judul aktivitas operasi, keuangan dan investasi. Tidak ada format standar dari pernyataan tersebut. Ada kebutuhan laporan arus kas dalam format standar yang mengklasifikasikan arus dari aktivitas yang berbeda. Pada bulan Juni 1995 Dewan Sekuritas dan Bursa India (SEBI) mengamandemen klausul 32 Perjanjian Pencatatan yang mewajibkan setiap perusahaan terbuka untuk memberikan bersama dengan neraca dan laporan laba ruginya, laporan arus kas yang disiapkan dalam format yang ditentukan, ditampilkan secara terpisah arus kas dari aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

Pada bulan Maret 1997 Institute of Chartered Accountants of India mengeluarkan A S-3 (Revisi): Laporan Arus Kas. Standar akuntansi yang direvisi menggantikan AS-3: Perubahan Posisi Keuangan, diterbitkan pada bulan Juni 1981. Laporan Arus Kas telah menggantikan Laporan Perubahan Posisi Keuangan.

Dalam konteks ini, istilah kas, setara kas, dan arus kas berarti sebagai berikut:

(i) Kas terdiri dari kas dan giro pada bank. Giro pada bank adalah simpanan yang dilunasi oleh bank atas permintaan deposan.

(ii) Setara kas adalah investasi jangka pendek yang sangat likuid yang siap dikonversi menjadi kas dalam jumlah yang diketahui dan memiliki risiko perubahan nilai yang tidak signifikan. Suatu investasi biasanya memenuhi syarat sebagai setara kas hanya jika memiliki jatuh tempo yang singkat, katakanlah, tiga bulan atau kurang sejak tanggal perolehannya. Investasi dalam saham dikecualikan dari setara kas kecuali, secara substansi, setara kas; misalnya, saham preferensi suatu perusahaan yang diperoleh tidak lama sebelum tanggal penebusan spesifiknya (asalkan hanya ada risiko kegagalan perusahaan yang tidak signifikan untuk membayar kembali jumlahnya pada saat jatuh tempo). Setara kas dimiliki untuk tujuan memenuhi komitmen kas jangka pendek dan bukan untuk investasi atau tujuan lainnya.

(iii) Arus kas adalah arus masuk dan keluar dari kas dan setara kas. Arus masuk meningkatkan total kas dan setara kas yang tersedia bagi perusahaan sedangkan arus keluar menurunkannya. Perbedaan antara arus kas masuk dan arus kas keluar dikenal sebagai arus kas bersih yang dapat berupa arus kas masuk atau arus kas keluar bersih.

Arus kas mengecualikan pergerakan antara pos-pos yang merupakan kas atau setara kas karena komponen ini merupakan bagian dari pengelolaan kas suatu perusahaan dan bukan bagian dari aktivitas operasi, investasi, dan pendanaannya. Manajemen kas mencakup investasi kelebihan kas dalam setara kas.

15. Catatan tentang Batasan Rasio Akuntansi

Analisis rasio sangat modis akhir-akhir ini dan berguna tetapi kita juga harus menyadari keterbatasannya.

Berikut ini adalah batasan utama rasio akuntansi:

(i) Rasio akuntansi hanya dapat benar jika data yang mendasarinya. Misalnya, jika nilai persediaan digelembungkan, seseorang tidak hanya akan memiliki pandangan yang berlebihan tentang profitabilitas perusahaan, tetapi juga posisi keuangannya. Data dasar harus benar-benar andal, jika rasio yang dibuat atas dasar itu dapat diandalkan.

(ii) Ketika hasil dua perusahaan dibandingkan, harus diingat bahwa perusahaan mungkin mengikuti kebijakan akuntansi yang berbeda; misalnya, satu perusahaan mungkin membebankan penyusutan berdasarkan garis lurus dan yang lainnya berdasarkan nilai yang semakin berkurang. Perbedaan tersebut tidak akan membuat beberapa rasio akuntansi benar-benar dapat dibandingkan.

(iii) Perubahan tingkat harga sering membuat perbandingan angka untuk beberapa tahun menjadi sulit. Misalnya, rasio penjualan terhadap aset tetap pada tahun 2001 akan jauh lebih tinggi daripada tahun 1984 karena kenaikan harga, aset tetap dinyatakan masih berdasarkan biaya.

(iv) Rasio akuntansi dapat dikerjakan untuk dua angka apapun bahkan jika keduanya tidak terkait secara signifikan. Misalnya, suatu rasio dapat disusun untuk penjualan dan investasi pada sekuritas pemerintah. Rasio seperti itu hanya akan menyesatkan. Kehati-hatian harus dilakukan untuk menentukan rasio antara hanya angka-angka yang memiliki hubungan sebab dan akibat. Seseorang juga harus cukup jelas mengenai apa sebab dan apa akibat.

(v) Rasio terkadang memberikan gambaran yang menyesatkan. Satu perusahaan memproduksi 1.000 unit dalam satu tahun dan 2.000 unit tahun berikutnya; progresnya 100%. Perusahaan lain menaikkan produksi dari 6.000 unit menjadi 8.000 unit—kemajuannya hanya 33 1/3%. Perusahaan kedua akan tampak kurang aktif dibandingkan perusahaan pertama jika hanya tingkat kenaikan yang dibandingkan. Oleh karena itu, berguna jika, bersama dengan rasio, angka absolut juga dipelajari-kecuali perusahaan yang dipelajari adalah sama dalam segala hal. Faktanya, seseorang harus sangat berhati-hati saat membandingkan hasil dari satu perusahaan dengan perusahaan lain jika kedua perusahaan tersebut berbeda secara signifikan, katakanlah, dalam ukuran, lokasi, tingkat otomatisasi atau mekanisasi, dll.

(vi) Rasio akuntansi dinyatakan dalam angka yang tepat dan dapat menyesatkan kecuali orang mengingat bahwa angka yang menjadi dasarnya seringkali hanya perkiraan dan bahwa angka yang berbeda juga dapat dibuat secara sah. Orang juga harus ingat bahwa dasar akuntansi sering berubah; ini berarti bahwa rasio satu periode dan periode lainnya mungkin tidak dapat dibandingkan. Singkatnya, sebelum seseorang menghitung rasio, seseorang harus yakin dengan angka yang mengarah ke rasio.

(vii) Poin penting lainnya yang perlu diingat adalah bahwa hampir tidak ada rasio standar tunggal yang dapat diukur dengan rasio aktual. Keadaan berbeda dari perusahaan ke perusahaan dan sifat setiap industri berbeda. Oleh karena itu, standar akan berbeda untuk setiap industri dan keadaan masing-masing perusahaan harus diperhatikan. Misalnya, saat membandingkan tingkat pengembalian perusahaan listrik dengan industri lain, harus diingat bahwa, menurut undang-undang, perusahaan listrik dilarang menghasilkan keuntungan yang tinggi.

Satu industri mungkin harus banyak berinvestasi dalam aset tetap dan industri lain mungkin harus menyimpan persediaan bahan mentah dan barang jadi dalam jumlah besar. Karena alasan ini, kinerja satu industri mungkin tidak sebanding dengan industri lainnya. Untuk setiap industri, rasio standar harus dikerjakan secara terpisah, sebagian besar berdasarkan aktual untuk beberapa perusahaan perwakilan yang dapat dianggap cukup sehat dan kompeten. Kinerja perusahaan dalam industri tersebut kemudian dapat dibandingkan tetapi tetap mengingat keadaan masing-masing perusahaan.

Bahkan ketika rasionya dikerjakan dengan benar, harus diingat bahwa mereka dapat digunakan paling baik sebagai dokter menggunakan gejala-indikasi bahwa ada sesuatu yang salah di suatu tempat. Sama seperti dokter akan mencoba untuk mendapatkan alasan sebenarnya, dengan cara yang sama analis harus mencoba menemukan faktor sebenarnya yang mengarah ke keadaan saat ini.

Misalkan, rasio laba kotor terhadap penjualan rendah. Alasannya mungkin penjualan yang buruk, pembelian yang buruk, kebijakan penetapan harga yang cacat, pemborosan dan kerugian, dll. Dengan demikian, rasio menunjukkan area yang perlu diselidiki — mereka hanyalah alat di tangan orang yang mencoba mendapatkan kebenaran.

16. Catatan tentang Akuntansi Inflasi

Definisi Akuntansi yang diberikan oleh AICPA adalah:

“Akuntansi adalah seni pencatatan, pengklasifikasian, dan pengikhtisaran dengan cara yang berarti dan dinyatakan dalam mata uang, transaksi-transaksi dan kejadian-kejadian yang sekurang-kurangnya sebagian bersifat keuangan, dan menafsirkan hasil-hasilnya”.

Meskipun Pernyataan 4 yang dikeluarkan oleh dewan Prinsip Akuntansi AICPA berbicara tentang kegunaan akuntansi dalam membuat keputusan ekonomi, sebenarnya Akuntansi Keuangan telah membatasi dirinya kurang lebih, untuk menggambarkan, secara signifikan, keuntungan yang diperoleh atau kerugian yang diderita selama periode dan posisi keuangan pada akhir periode tersebut. [Fungsi pengambilan keputusan diserahkan kepada Akuntansi Manajemen]. Pendekatan akuntansi inflasi juga mempertahankan tujuan ini terutama dalam pandangan. Dengan kata lain dianggap cukup jika laba yang dilaporkan dan Neraca sesuai dengan kenyataan.

Ini penting tetapi sama pentingnya adalah pertanyaan tentang kelangsungan hidup yang terkait erat dengan penggantian aset di akhir hidup mereka. Ini berarti bahwa perusahaan harus memiliki dana untuk melakukan penggantian pada saat jatuh tempo. Ini adalah salah satu fungsi penting akuntansi untuk depresiasi dan dilakukan dengan cukup memadai jika tidak ada kenaikan harga; juga jika kenaikan harga terus diperhatikan sambil memberikan depresiasi, setidaknya sebagian.

Intinya adalah bahwa akuntansi inflasi harus secara khusus memperhatikan tujuan ini; jika tidak ada bahaya bahwa perusahaan akan menjadi sakit hanya karena tidak memiliki dana yang cukup untuk memperoleh aset baru ketika aset lama telah menghasilkan semua kegunaannya. Beberapa orang berpendapat bahwa mencari dana untuk penggantian aset adalah fungsi manajemen keuangan, mungkin melalui penggunaan laba secara bijaksana.

Oleh karena itu, beberapa dari mereka bahkan menyangkal adanya kebutuhan akan akuntansi inflasi. Jika memastikan keuntungan riil dan pemeliharaan kemampuan operasional atau modal secara fisik harus dilihat secara terpisah, pendekatan ini mungkin cukup valid tetapi untuk melakukannya akan mengambil pandangan parsial dari keadaan yang merugikan tidak hanya berbagai pihak yang berkepentingan. tetapi juga perusahaan itu sendiri.

Bahwa perusahaan tidak boleh menghabiskan modalnya, yaitu harus menjaga kemampuannya untuk mengganti aset dengan yang baru dengan efisiensi yang sama, ketika saatnya tiba, adalah tugas dan fungsi Akuntansi Keuangan serta Manajemen Keuangan. Mungkin Akuntansi Keuangan memiliki tanggung jawab yang lebih besar dalam hal ini karena hanya dapat memberikan informasi yang diperlukan untuk keputusan yang diperlukan.

Pertanyaan lain yang perlu dipertimbangkan adalah: sudut pandang siapa yang harus diutamakan? — perusahaan atau pemegang saham? Tampaknya para pemegang saham mungkin tertarik untuk mempertahankan daya beli mereka secara umum.

Pemegang saham sebagai kelas tidak memiliki keterikatan pada industri tertentu; Oleh karena itu, mereka lebih tertarik pada keuntungan dari sudut pandang umum dan karenanya mereka mungkin tidak bergantung pada keuntungan yang dilaporkan oleh perusahaan dengan menggunakan faktor penyesuaian inflasi tertentu.

Perusahaan di sisi lain, mungkin tertarik untuk memastikan laba dengan mempertimbangkan perubahan harga yang relevan dan spesifik untuk bisnisnya – Metode Akuntansi Biaya Saat Ini, yang sekarang telah diterima secara umum, menerima pandangan ini. Namun dalam kasus ini juga asumsinya adalah bahwa perusahaan akan terus berada dalam industri yang sama seperti sebelumnya. Jika manajemen memutuskan untuk pindah ke industri lain ketika dana dilepaskan dari investasi saat ini, dana yang tersedia, meskipun disesuaikan dengan inflasi berdasarkan CCA, mungkin tidak mencukupi.