Mari kita melakukan studi mendalam tentang penyusutan sebagai sumber dana dalam analisis keuangan.

Penyusutan dapat dianggap sebagai biaya modal aset yang dialokasikan selama umur aset. Dalam bahasa yang sederhana, ini berarti penurunan nilai aset secara bertahap karena keausan, penggunaan, dan berlalunya waktu. Dalam arti sebenarnya, penyusutan hanyalah entri buku yang memiliki efek mengurangi nilai buku aset dan laba tahun berjalan untuk jumlah yang sama.

Itu tidak mempengaruhi aset lancar atau kewajiban lancar dan tidak menghasilkan aliran dana atau lebih tepatnya itu adalah item non-dana. Oleh karena itu, meskipun penyusutan adalah biaya operasi, tidak ada arus kas keluar aktual sehingga jumlah penyusutan yang dibebankan selama tahun tersebut ditambahkan kembali ke laba sambil mencari dana dari operasi. Namun, apakah penyusutan merupakan sumber dana?

Tidak ada jawaban pasti dalam ‘ya’ atau ‘tidak’ untuk pertanyaan ini karena ada perbedaan pendapat tentang poin penting ini. Namun dapat dikatakan dengan pasti bahwa penyusutan, secara langsung setidak-tidaknya tidak sebesar sumber dana. Namun, dalam keadaan tertentu, penyusutan membantu badan usaha untuk mempengaruhi penghematan dalam pembayaran pajak dan dividen dan jumlah pemotongan sebagian dana yang dihasilkan melalui operasi perdagangan normal. Dalam pengertian inilah penyusutan dapat dianggap sebagai sumber dana tidak langsung.

Namun, itu bahkan bukan sumber dana tidak langsung dalam semua keadaan. Katakanlah, misalnya, sebuah perusahaan mengalami kerugian dan tidak ada keuntungan, maka jumlah penyusutan yang dibebankan ke akun laba rugi tidak akan mempengaruhi kewajiban pajak atau pembayaran dividen, karena tidak ada keuntungan. Dalam hal ini, depresiasi tidak sama dengan menahan dana dan karenanya sama sekali bukan sumber dana.

Di sisi lain, jika suatu perusahaan memperoleh keuntungan yang cukup, jumlah penyusutan yang dibebankan ke akun laba rugi akan mempengaruhi penghematan dalam pembayaran pajak serta dividen dan akan membantu dalam menghasilkan dana. Dalam hal suatu perusahaan memperoleh laba yang besar dan depresiasi yang berlebihan dari yang diizinkan berdasarkan Undang-Undang Pajak Penghasilan dibebankan ke rekening laba rugi, hal itu tetap menghasilkan perolehan dana melalui penghematan dalam pembayaran dividen.

Sebagai kesimpulan, dapat dikatakan bahwa sejauh penyusutan membantu dalam melakukan penghematan dalam pembayaran pajak dan dividen, penyusutan dapat dianggap sebagai sumber dana.

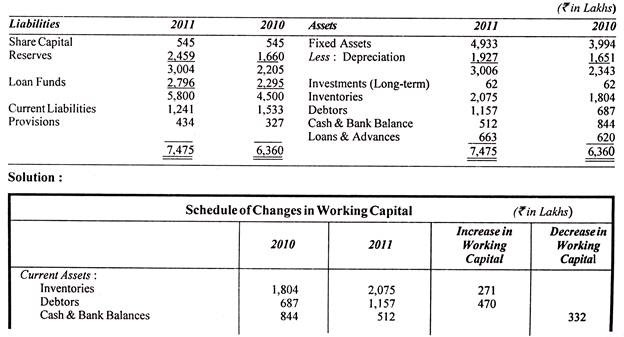

Ilustrasi 1:

Dari Neraca Perusahaan berikut untuk tanggal 31 Desember 2010 dan 31 Desember 2011, buatlah jadwal perubahan modal kerja dan pernyataan yang menunjukkan sumber dan penggunaan dana.

Ilustrasi 2:

Siapkan laporan aliran dana dari Neraca berikut India XL Ltd.