Mari kita telaah secara mendalam kesebelas skedul tersebut dalam bentuk rekening perusahaan penyedia tenaga listrik yang telah ditentukan.

Bentuk Akun yang Ditetapkan:

Setiap perusahaan pemasok listrik diwajibkan untuk menyerahkan kepada Pemerintah Negara Bagian (atau kepada wakilnya yang merupakan Dewan Listrik Negara) pernyataan statistik tertentu dalam bentuk yang ditentukan menurut Peraturan 26 Peraturan Kelistrikan India, 1956.

Bentuknya adalah:

Catatan 1:

Laporan I dan II menyerupai ‘Penerimaan dan Pengeluaran Modal’ dengan Sistem Rekening Berganda, sebagaimana telah dikemukakan sebelumnya bahwa Laporan III dan IV; merupakan Laporan ‘Akun Pendapatan’ X adalah ‘Akun Pendapatan Bersih’.

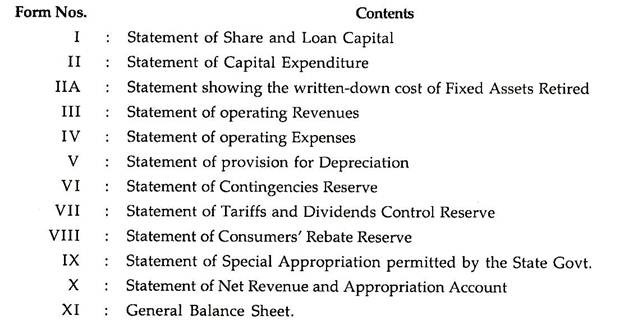

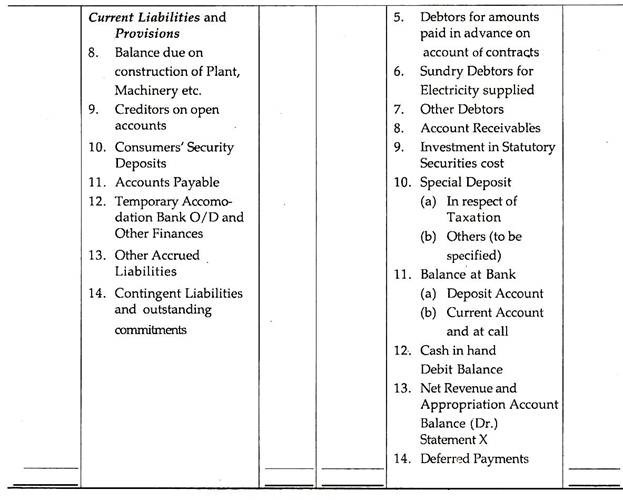

Beberapa formulir yang ditentukan di atas disajikan:

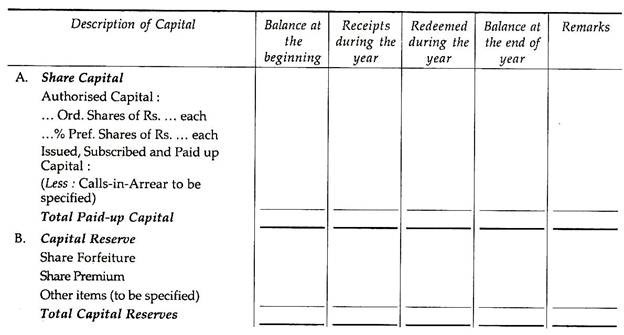

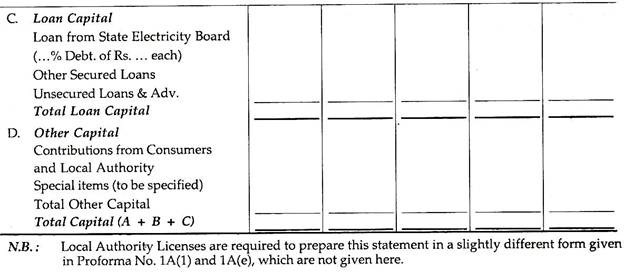

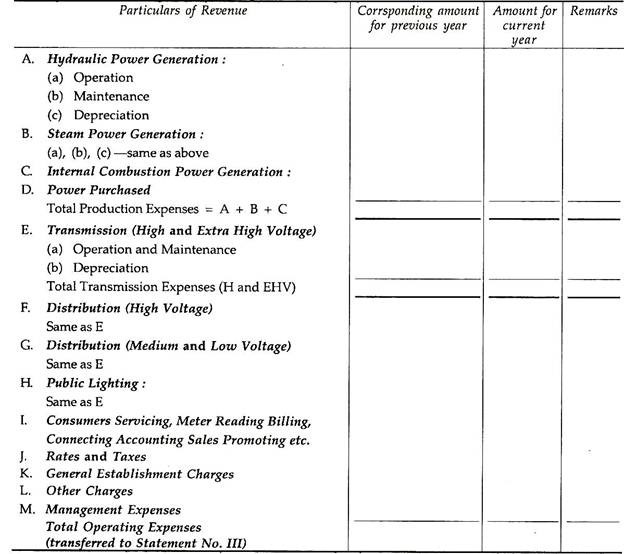

I. Laporan Modal Saham dan Pinjaman untuk Tahun yang Berakhir pada Tanggal 31 Maret 19:

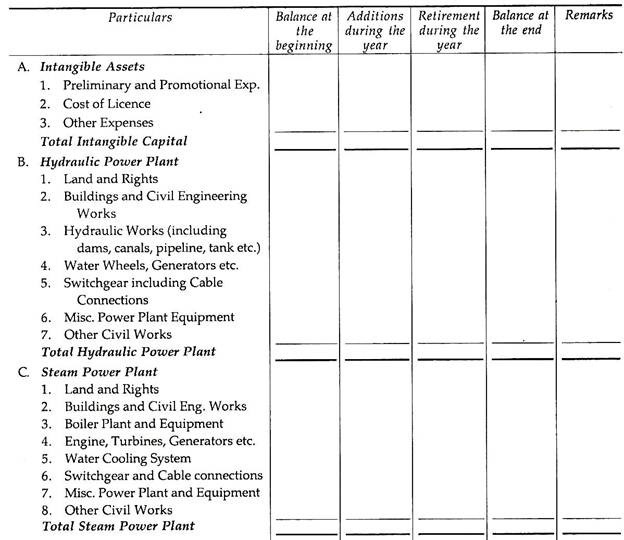

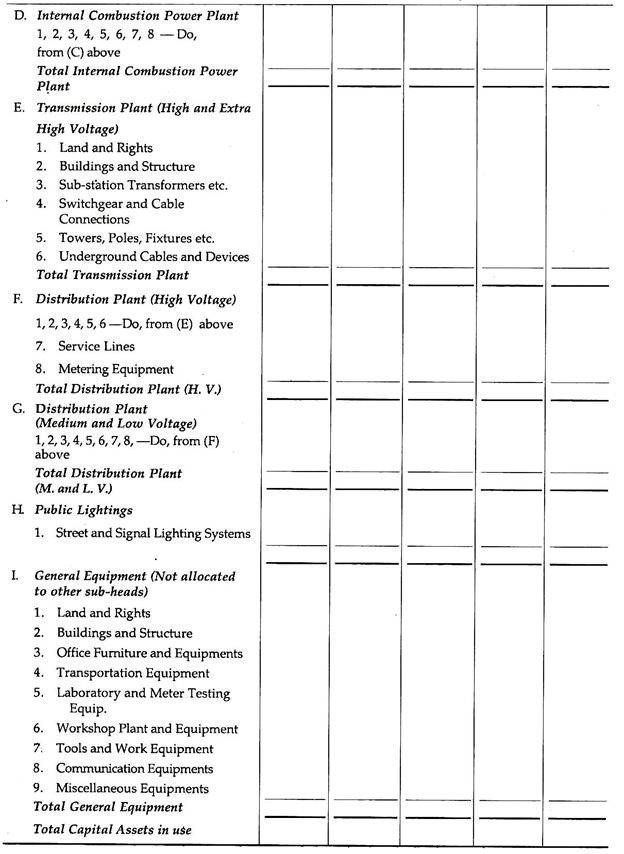

II. Laporan Belanja Modal untuk Tahun yang Berakhir pada Tanggal 31 Maret 19:

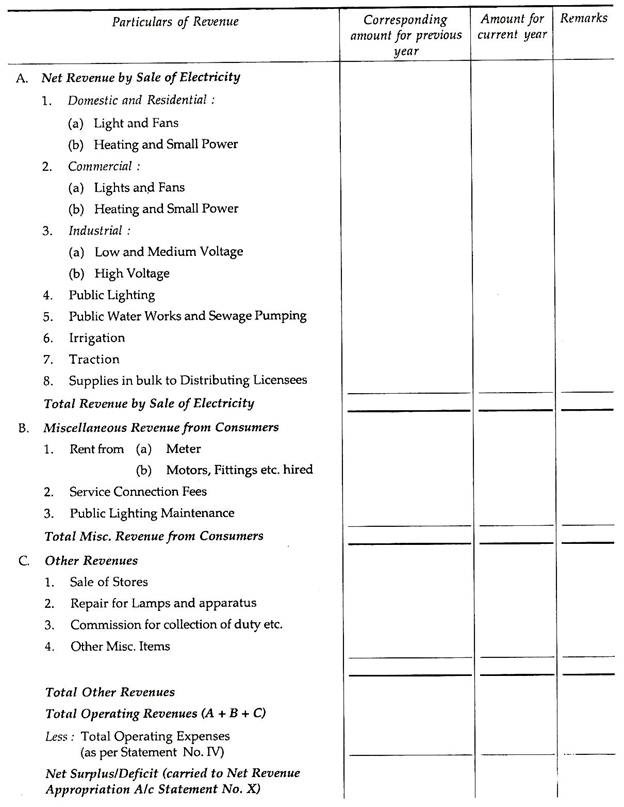

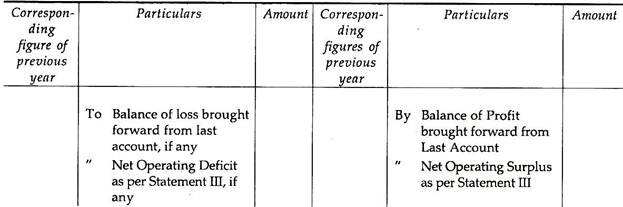

AKU AKU AKU. Laporan Pendapatan Usaha untuk Tahun yang Berakhir pada 31 Maret 19:

IV. Laporan Pendapatan Usaha untuk Tahun yang Berakhir pada 31 Maret 19:

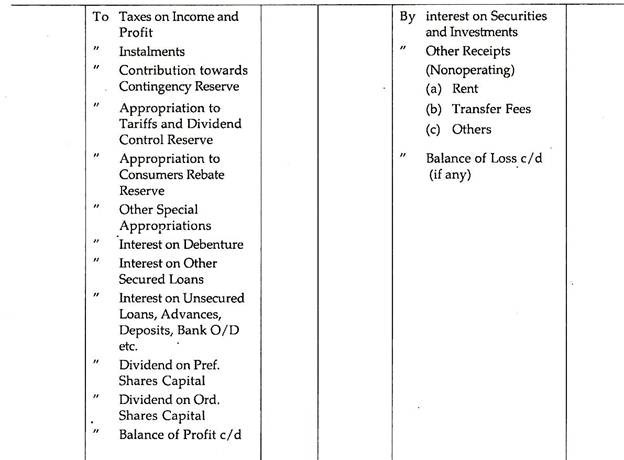

X. Laporan Pendapatan Bersih dan Penggunaan Akun untuk Tahun yang Berakhir pada Tanggal 31 Maret 19:

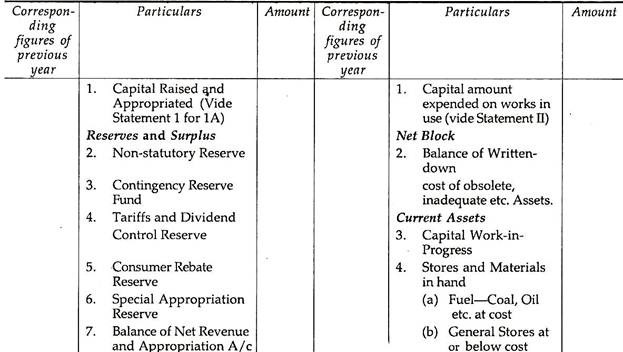

XI. Laporan Neraca Umum per 31 Maret 19:

Telah disebutkan sebelumnya bahwa ada beberapa ketentuan keuangan yang terkandung dalam Jadwal Keenam dan Ketujuh dari Undang-Undang Ketenagalistrikan (Supply).

Ketentuan keuangan tersebut adalah:

(a) Penyesuaian Tarif

(b) Keuntungan Jelas

(c) Pengembalian yang Wajar

(d) Basis Modal

(e) Pelepasan Kelebihan Laba Bersih

(f) Cadangan Kontinjensi

(g) Cadangan Pembangunan

(h) Depresiasi

(i) Sambungan Layanan.

(a) Penyesuaian Tarif:

Sebelum tahun 1948, perusahaan penyedia tenaga listrik mengenakan tarif yang tinggi dari konsumen dan tidak melakukan penurunan tarif. Menurut paragraf I dari Jadwal Keenam, adalah wajib bagi semua perusahaan untuk menyesuaikan tarif penjualan tenaga listrik ini dengan revisi berkala sedemikian rupa sehingga laba bersih mereka tidak melebihi jumlah pengembalian yang wajar lebih dari 15% dalam setiap tahun. Tarif tersebut tidak boleh dinaikkan lebih dari sekali dalam setahun atau dinaikkan tanpa memberikan pemberitahuan yang tepat setidaknya 60 hari yang jelas kepada Pemerintah Negara Bagian atau Dewan Listrik Negara.

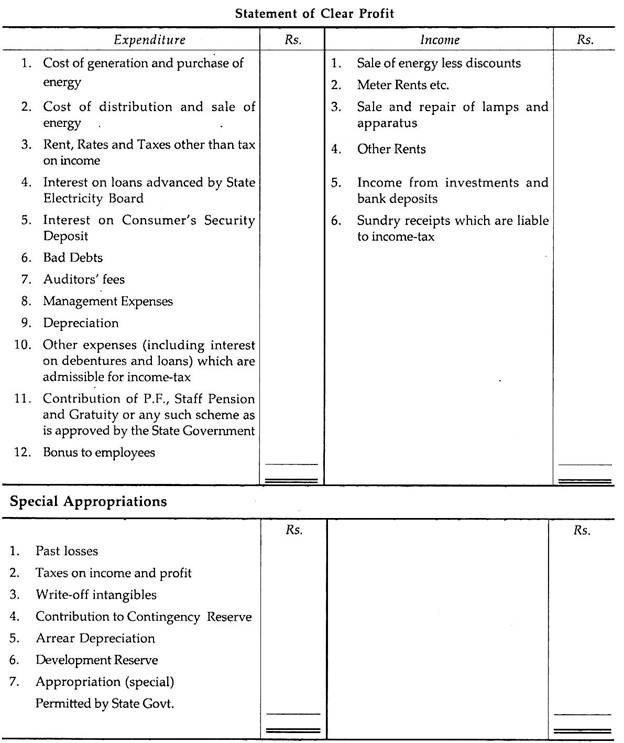

(b) Keuntungan Jelas:

Ini adalah perbedaan antara total pengeluaran (termasuk alokasi khusus). Menurut paragraf XVII dari Jadwal Keenam, laba bersih dapat dihitung sebagai berikut:

(c) Pengembalian yang Wajar :

Menurut sub-paragraf (9) paragraf XVII dari Jadwal Keenam, pengembalian yang wajar berarti jumlah dari hal-hal berikut sehubungan dengan setiap tahun:

(i) Suku bunga standar (bunga bank) ditambah 2% pada Modal Dasar

(ii) Penghasilan yang diperoleh dari investasi selain yang termasuk dalam Modal Dasar

(iii) Jumlah yang setara dengan pinjaman yang diberikan oleh Dewan Listrik Negara

(iv) Jumlah yang sama dengan ½% dari jumlah yang dipinjam dari lembaga keuangan yang disetujui

(v) Jumlah yang sama dengan ½% dari jumlah yang direalisasikan dengan penerbitan surat utang

(vi) Jumlah sebesar ½% dari saldo Cadangan Pembangunan.

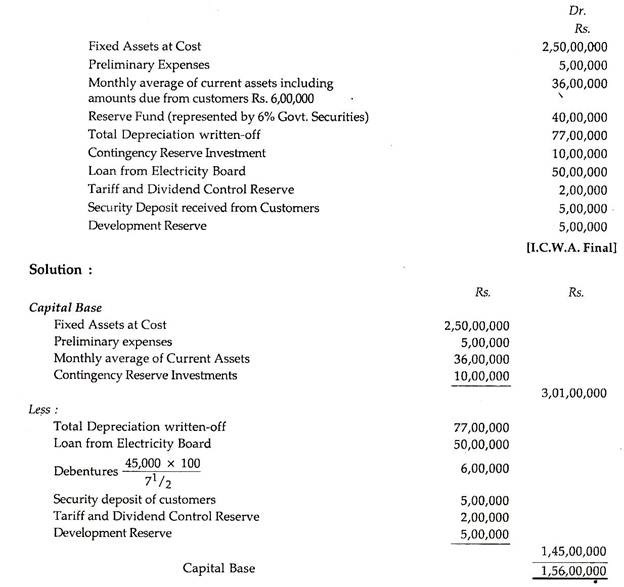

(d) Basis Modal:

Ini berarti modal yang digunakan. Menurut sub-ayat (1) paragraf XVII dari Jadwal Keenam, jumlah modal dasar adalah jumlah dari hal-hal berikut:

(i) Biaya asli dari aset tetap yang tersedia untuk digunakan dan diperlukan untuk tujuan usaha dikurangi biaya jalur layanan yang disumbangkan oleh konsumen.

(ii) Biaya aset tidak berwujud (yaitu, komisi penjaminan emisi, biaya pendahuluan, dll. tidak termasuk goodwill).

(iii) Biaya awal barang dalam proses.

(iv) Investasi wajib dilakukan karena cadangan kontinjensi.

(v) Jumlah modal kerja, menjadi rata-rata bulanan atau, ½ dari toko, bahan dan perlengkapan termasuk

(a) penuh di tangan pada akhir setiap bulan dari tahun perhitungan.

(b) 1/12 dari jumlah kas dan saldo bank dan panggilan dan deposito jangka pendek pada akhir setiap bulan dari tahun perhitungan tidak melebihi ¼ th dari biaya operasi tidak termasuk pembangkitan, bunga dan penyusutan.

Pengurangan:

(i) Jumlah yang dihapusbukukan atau disisihkan karena penyusutan aset tetap dan jumlah yang dihapusbukukan sehubungan dengan aset tidak berwujud dalam pembukuan Perusahaan.

(ii) Jumlah pinjaman yang diajukan oleh Dewan Listrik Negara.

(iii) Jumlah pinjaman yang dipinjam dari organisasi atau lembaga yang disetujui oleh Pemerintah Negara Bagian.

(iv) Jumlah surat utang yang diterbitkan oleh Perusahaan.

(v) Jumlah yang disetorkan secara tunai kepada Perusahaan oleh konsumen sebagai jaminan.

(vi) Jumlah yang ada pada kredit Cadangan Pengembangan pada penutupan tahun perhitungan.

(vii) Jumlah yang termasuk dalam kredit Cadangan Pengendalian Tarif dan Dividen pada awal tahun perhitungan.

(viii) Jumlah yang dialihkan pada awal tahun buku ke Cadangan Manfaat Konsumen.

(e) Pembuangan Kelebihan Laba Bersih:

Hapus Untung:

Menurut paragraf II dari Sixth Schedule, jika jumlah laba bersih melebihi jumlah pengembalian yang wajar sebesar 20% dalam setiap tahun, kelebihan tersebut akan diterapkan seperti di bawah:

(i) 1/3 dari kelebihan tersebut, tidak termasuk 5% dari jumlah pengembalian yang wajar, harus ditempatkan pada tanggungan usaha (sebagai imbalan atas efisiensi),

(ii) Dari saldo kelebihan, ½ akan ditransfer ke Cadangan Pengendalian Tarif dan Dividen, dan sisanya ½) ½ akan didistribusikan dalam bentuk potongan harga yang proporsional kepada konsumen atas jumlah yang dikumpulkan dari penjualan energi dan sewa meteran. Pendistribusian tertunda, jika ada (sisa ½ ini) dibawa ke ‘Cadangan Benefit Konsumen’.

Cadangan Tarif dan Pengendalian Pembangunan akan tersedia untuk pelepasan hanya sejauh mana keuntungan yang jelas kurang dari pengembalian yang wajar dalam setiap tahun perhitungan.

Setiap kelebihan lebih dari 20% dari pengembalian wajar harus dikembalikan kepada pelanggan.

(f) Cadangan Kontinjensi:

Sesuai dengan alinea III, IV dan V dari Jadwal Keenam, setiap perusahaan tenaga listrik wajib memelihara Cadangan Kontijensi. Itu dibuat dari pendapatan setiap tahun — jumlah tidak kurang dari ¼% dan tidak lebih dari ½% dari biaya awal aset tetap sampai berjumlah 5% dari biaya awal aset tetap. Jumlah cadangan tersebut harus diinvestasikan dalam sekuritas perwalian dan investasi harus dilakukan dalam jangka waktu 6 bulan sejak tanggal peruntukan.

Cadangan tersebut dapat digunakan untuk tujuan berikut, dengan persetujuan Pemerintah Negara Bagian:

(i) Pengeluaran atau kehilangan keuntungan yang timbul dari kecelakaan, atau keadaan yang tidak dapat dicegah oleh manajemen.

(ii) Biaya atau penggantian atau pemindahan instalasi atau pekerjaan selain biaya yang diperlukan untuk pemeliharaan normal pembaharuan;

(iii) Kompensasi yang harus dibayar menurut undang-undang mana pun untuk saat ini berlaku dan untuk itu tidak ada ketentuan lain yang dibuat.

(g) Cadangan Pengembangan :

Menurut paragraf VA dari Jadwal Keenam, suatu cadangan pengembangan harus dibuat setiap tahun—jumlah yang sama dengan jumlah pajak pendapatan atas jumlah rabat pengembangan yang menjadi hak penerima lisensi berdasarkan Undang-Undang Pajak Pendapatan. Cadangan ini juga dapat disisihkan dalam cicilan tahunan yang tersebar dalam jangka waktu 5 tahun.

Harus diingat bahwa jika dalam suatu tahun laba bersih (sebelum mempertimbangkan alokasi khusus ditambah saldo Cadangan Pengendalian Tarif dan Dividen) kurang dari jumlah Cadangan Pengembangan yang diperlukan, kekurangan yang terjadi mungkin tidak dapat dikompensasi.

(h) Depresiasi:

Penyusutan harus diberikan pada semua aset tetap. Jumlah total penyusutan harus 90% dari biaya awal aset tetap. Hanya dua metode yang diakui di sini untuk jumlah penyusutan aktiva tetap, yaitu Metode Bunga Majemuk dan Metode Garis Lurus.

Metode Bunga Majemuk:

Ini juga dikenal sebagai Metode Sinking Fund yang Dimodifikasi. Dengan metode ini, jumlah tersebut harus disisihkan setiap tahun sepanjang umur aset, dengan mengakumulasi bunga majemuk @ 4%, yang akan menghasilkan jumlah yang sama dengan 90% dari biaya awal aset. Akan tetapi, bunga atas saldo yang terakumulasi akan diizinkan sebagai beban dari pendapatan.

Metode Garis Lurus :

Dengan metode ini, penyisihan dibuat setiap tahun sehubungan dengan penyusutan aset tetap — jumlah yang diperoleh dengan membagi 90% biaya awal dengan periode umur yang ditentukan. Jumlah penyusutan yang dibuat harus diinvestasikan hanya di perusahaan pemasok listrik atau, dalam kasus lain, persetujuan dari Pemerintah Negara Bagian, harus diambil. Amandemen Undang-Undang Pengadaan Listrik dibuat pada tahun 1978 yang menyatakan bahwa mulai tanggal 1 April 1979 dapat digunakan Metode Penyusutan Garis Lurus.

Menurut paragraf VIII dari Jadwal Keenam, jika aset telah diturunkan dalam pembukuan menjadi 10% atau kurang dari biaya aslinya, tidak ada penyusutan lebih lanjut yang diperbolehkan. Demikian pula, ketika setiap aset tetap tidak lagi tersedia untuk digunakan karena keusangan, kekurangan, kelebihan, atau karena alasan lain, itu harus dijelaskan dalam pembukuan sebagai aset yang dibuang dan, akibatnya, tidak ada penyusutan lebih lanjut yang diperbolehkan (paragraf VII dari Bab 6). Jadwal).

Ketika aset tetap dibuang karena keusangan atau alasan lainnya, wdv dari aset tersebut akan dibebankan terhadap Cadangan Kontinjensi dan, jika ada aset yang dibuang dijual, Cadangan Kontinjensi akan dikreditkan.

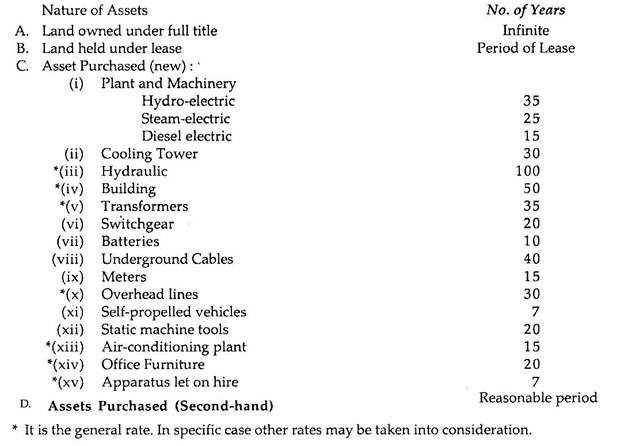

Harapan Umur Aset Tetap listrik (sebagaimana ditentukan oleh Jadwal Vll) diberikan di bawah ini secara singkat:

(i) Sambungan Layanan:

Telah dinyatakan sebelumnya bahwa pada saat penghitungan Capital Base, kontribusi yang diterima dari pelanggan terhadap biaya sambungan layanan harus dikurangkan dari pengeluaran modal. Biaya sambungan layanan harus ditampilkan sebagai aset tetap dan jumlah yang diterima dari pelanggan untuk tujuan ini akan ditampilkan di sisi kewajiban Neraca di bawah judul ‘Kontribusi pelanggan terhadap biaya Jalur Layanan’.

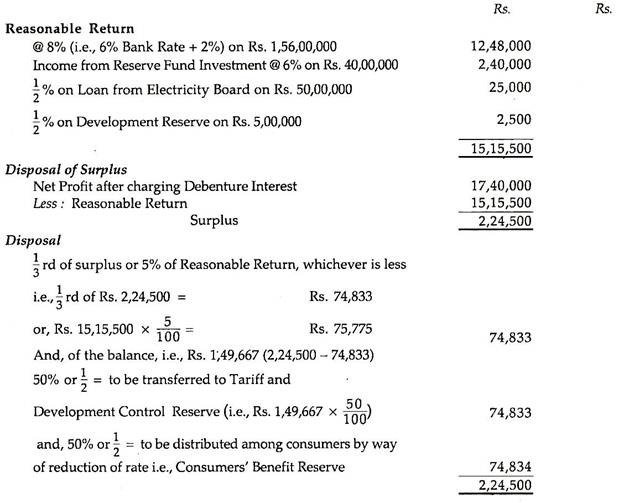

Ilustrasi 1:

Saharanpur Electricity Ltd. memperoleh laba sebesar Rs. 17,40,000 selama tahun yang berakhir pada tanggal 31 Maret 1997 setelah membebankan bunga atas surat utang sebesar Rs. 45.000 @ 7^%.

Anda diminta untuk menunjukkan pelepasan keuntungan dengan asumsi suku bunga bank sebesar 6% dengan bantuan data berikut:

Ilustrasi 2:

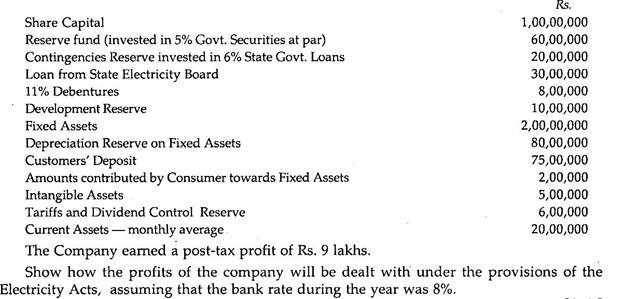

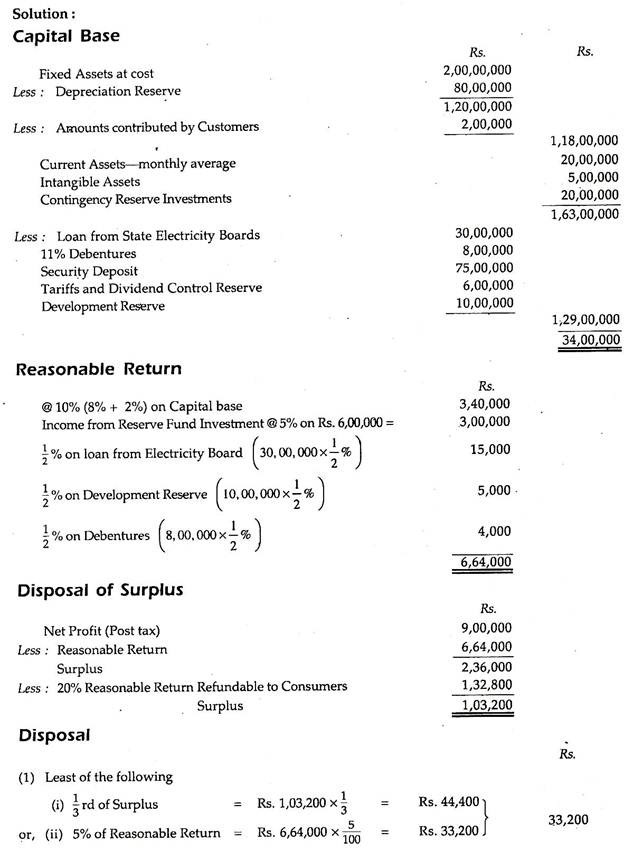

Saldo berikut berhubungan dengan perusahaan listrik dan berkaitan dengan rekeningnya untuk tahun yang berakhir pada tanggal 31 Desember 1993:

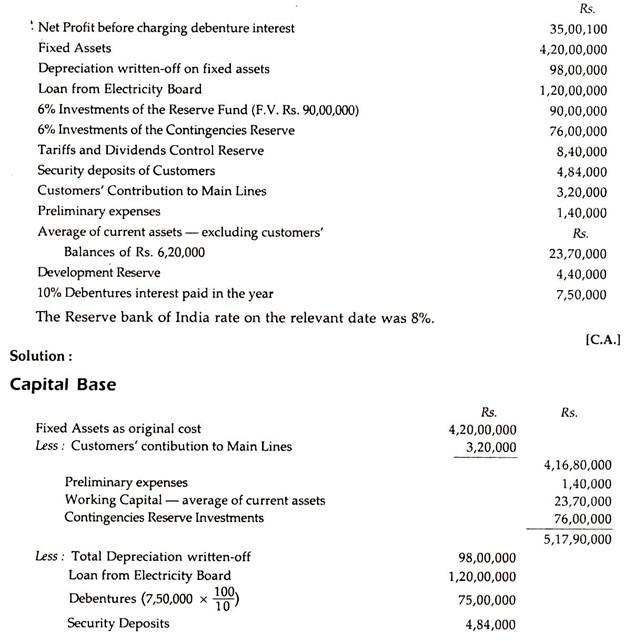

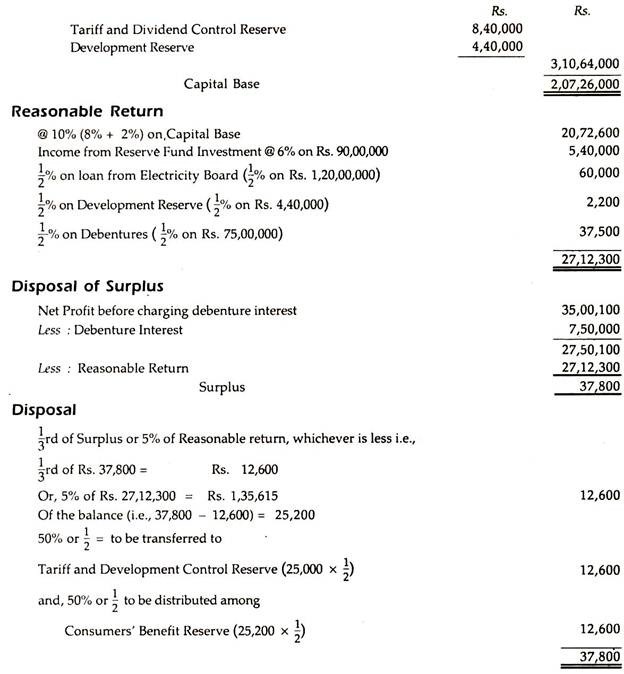

Ilustrasi 3:

Dari informasi dan perincian berikut yang berkaitan dengan tahun yang berakhir pada tanggal 31 Maret 2000 dan mengingat ketentuan Undang-Undang (Pasokan) Listrik, 1948, menunjukkan pelepasan keuntungan X Electricity Corporation Limited: