Pada artikel ini akan dibahas mengenai jenis-jenis risiko yang dihadapi bank dan pengelolaannya.

Jenis Risiko:

1. Risiko Kredit:

Risiko Kredit timbul dari potensi perubahan kualitas kredit debitur. Risiko kredit memiliki dua komponen, yaitu Risiko Default dan Risiko Penyebaran Kredit. Risiko wanprestasi menunjukkan kemungkinan kegagalan peminjam untuk melakukan pembayaran bunga dan pokok sesuai janji. Sekalipun debitur tidak gagal bayar, tetap ada risiko memburuknya kualitas kredit. Hal ini mungkin timbul dari penurunan peringkat kredit peminjam. Konsekuensinya, terjadi pelebaran risiko credit-spread, yaitu penurunan peringkat kredit debitur dalam satu periode.

Risiko kredit diukur dengan: (a) Peringkat/Skoring Kredit; dan (b) Mengukur risiko melalui estimasi kerugian pinjaman yang diharapkan, yaitu jumlah kerugian pinjaman yang akan dialami bank selama jangka waktu yang dipilih. Kerugian yang diharapkan dapat dicapai melalui pelacakan perilaku portofolio selama lima tahun atau lebih. Kerugian tak terduga berarti jumlah kerugian aktual melebihi kerugian yang diharapkan.

Peringkat kredit suatu akun dilakukan dengan tujuan utama untuk menentukan apakah akun tersebut akan terus berfungsi setelah jangka waktu tertentu. Meskipun sangat sulit untuk memprediksi prospek masa depan peminjam memenuhi kewajibannya, bank di seluruh dunia bergantung pada beberapa model peringkat kredit yang berusaha untuk memprediksi kemampuan masa depan peminjam untuk memenuhi kewajiban keuangannya.

Telah ditemukan dari studi bahwa perilaku sekelompok peminjam dengan peringkat kredit yang sama, dalam hal wanprestasi mereka dalam memenuhi kewajiban, ditemukan konsisten dan dalam batas. Peminjam dengan peringkat A’ mungkin gagal bayar pada akhir periode tertentu, sedangkan peminjam lain dengan peringkat ‘C’ mungkin tidak gagal bayar setelah jangka waktu yang sama, katakanlah satu tahun.

Ada banyak contoh situasi serupa, terlepas dari peringkat kredit yang diberikan kepada berbagai peminjam. Berdasarkan catatan gagal bayar sebelumnya dari peminjam yang termasuk dalam kelompok peringkat kredit yang sama, adalah mungkin untuk membuat perkiraan yang wajar tentang potensi gagal bayar dan jumlah gagal bayar, dari peminjam yang termasuk dalam kelompok peringkat kredit tersebut.

Jika sebuah bank memiliki 200 peminjam yang memiliki peringkat A’ dalam portofolionya dan jika catatan sebelumnya menunjukkan bahwa satu persen dari peminjam tersebut gagal bayar setiap tahun, dapat diperkirakan bahwa dua peminjam dari rekening-rekening berperingkat A’ ini mungkin gagal bayar pada akhir tahun. Pelacakan berbasis peringkat kredit dari peminjam gagal bayar ini membantu bank untuk menilai biaya gagal bayar untuk itu, dan dapat menentukan harga pinjaman sehingga biaya gagal bayar dipulihkan.

Semua bank memiliki model peringkat kredit yang berbeda untuk eksposur yang berbeda dan sistem pelacakan migrasi peringkat kredit peminjam. Migrasi peringkat kredit berarti gradasi naik atau turun dari peminjam dalam hal peringkat kredit yang diberikan kepada mereka.

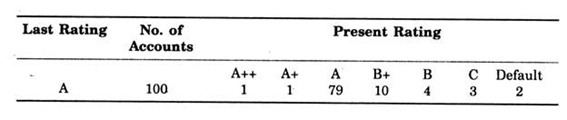

Bagan yang menunjukkan migrasi peringkat kredit dari akun berperingkat 100 A diberikan di bawah ini:

Tabel migrasi ini mengimplikasikan bahwa peminjam dengan peringkat A akan memiliki probabilitas gagal bayar 2%. Ini berdasarkan data satu tahun saja. Ketika pengamatan ini disusun selama beberapa tahun, bank akan memiliki estimasi yang cukup akurat tentang kemungkinan gagal bayar peminjam yang termasuk dalam kelompok peringkat kredit tertentu.

2. Risiko Pasar:

Bank melakukan beberapa aktivitas dan transaksi yang rentan terhadap fluktuasi pasar. Produk treasury bank umumnya terekspos risiko pasar. Aset bank komersial tercermin dalam banking book atau trading book.

Produk treasury seperti surat utang, ekuitas, valuta asing, derivatif disimpan dalam buku perdagangan bank yang terekspos, antara lain, terhadap risiko pasar. Aset perbankan timbul dari transaksi bank dengan nasabah/peminjamnya, sedangkan aset perbendaharaan diciptakan oleh operasi di berbagai pasar keuangan, yaitu obligasi, ekuitas, forex, derivatif, dll.

Risiko pasar adalah risiko penyimpangan yang merugikan dari nilai mark-to-market dari portofolio perdagangan karena pergerakan pasar selama periode yang diperlukan untuk melikuidasi transaksi.

Manajemen risiko pasar melibatkan:

(a) Identifikasi risiko;

(b) Pengukuran risiko;

(c) Pemantauan risiko; dan

(d) Pengendalian risiko.

Komite Basel tentang pengawasan perbankan telah merekomendasikan beberapa alat dan pendekatan untuk mengatasi masalah yang berkaitan dengan risiko pasar yang dihadapi oleh portofolio perdagangan bank.

3. Risiko Operasional:

Komite Basel telah mendefinisikan risiko operasional sebagai berikut:

‘Risiko kerugian akibat proses internal yang tidak memadai atau gagal, orang dan sistem, atau dari peristiwa eksternal’. Risiko operasional mencakup berbagai segmen fungsi bank dan dihadapi oleh semua organisasi karena penyimpangan dari fungsi sistem, prosedur, teknologi yang normal dan direncanakan serta kegagalan kelalaian dan komisi manusia. Risiko operasional juga dapat timbul karena kesalahan yang melekat pada sistem, prosedur, dan teknologi yang berdampak buruk pada pendapatan organisasi.

Kerugian operasional juga dapat timbul karena alasan eksternal seperti penipuan, pemalsuan, dan penyimpangan. Semua area fungsional bank terpapar pada risiko operasional dan Komite Basel telah merekomendasikan alat dan pendekatan untuk mengukur dan mengalokasikan modal untuk kemungkinan kerugian operasional. Bank diharuskan menyusun norma dan prosedurnya sendiri untuk mengidentifikasi area risiko operasional dan pengendaliannya.

Komite Basel telah menyarankan alat dan pendekatan yang berbeda untuk mengukur Risiko Kredit, Risiko Pasar, dan Risiko Operasi dan merekomendasikan modal peraturan minimum 8% (RBI menjadikannya 9% untuk India) untuk tiga kategori risiko.

Risiko Bisnis:

- Modal:

Modal adalah bantalan dari kerugian tak terduga. Volumenya menentukan arah dan besarnya pertumbuhan bisnis bank di masa depan dan kapasitas pengambilan risiko bank. Rasio kecukupan modal digunakan sebagai tolak ukur untuk menentukan kecukupan modal.

- Risiko Kredit:

Risiko kredit merupakan risiko utama yang dihadapi bank karena sifat kegiatan usahanya. Risiko berasal dari berurusan dengan atau meminjamkan kepada perusahaan, individu, bank lain, lembaga keuangan atau negara. Risiko kredit mencakup risiko pihak lawan dan risiko portofolio; Risiko pihak lawan dapat didefinisikan sebagai probabilitas gagal bayar oleh peminjam atau pihak lawan dalam memenuhi kewajibannya sesuai dengan persyaratan yang disepakati.

Risiko portofolio muncul karena distribusi kredit yang merugikan, konsentrasi kredit, konsentrasi investasi, dll. Risiko negara adalah kemungkinan bahwa suatu negara tidak dapat membayar utangnya kepada pemberi pinjaman asing secara tepat waktu. Di perbankan, risiko ini muncul karena pinjaman dan investasi lintas batas.

- Risiko Pasar (Selain Risiko Likuiditas):

Risiko Pasar adalah risiko potensi pengikisan pendapatan atau perubahan nilai aset dan liabilitas (on and off Balance Sheet) karena perubahan kondisi pasar seperti perubahan suku bunga, nilai tukar, nilai obligasi, kurva imbal hasil, ekuitas harga dan harga komoditas, dll.,

- Risiko Penghasilan:

Risiko laba bukanlah risiko itu sendiri, namun berbagai aktivitas dan risiko yang terkait dengannya dapat berdampak signifikan terhadap kualitas dan potensi pendapatan bank. Risiko laba dapat dinilai melalui penilaian biaya dan pengembalian dana, penilaian pendapatan dan pengeluaran bersama dengan penilaian pendapatan, kualitas dan stabilitas.

- Risiko Likuiditas:

Risiko ini muncul dari potensi bahwa bank mungkin tidak dapat memenuhi kewajibannya ketika jatuh tempo pembayaran atau diharuskan mendanai kewajiban dengan biaya yang jauh lebih tinggi dari biaya normal (disebut sebagai ‘pendanaan risiko likuiditas ‘) atau tidak dapat dengan mudah melikuidasi eksposur tertentu tanpa menurunkan harga pasar secara signifikan karena kedalaman pasar yang tidak memadai atau gangguan pasar (disebut sebagai ‘risiko likuiditas pasar’). Risiko ini muncul karena ketidaksesuaian waktu aliran dana masuk dan keluar.

- Strategi Bisnis dan Risiko Lingkungan:

Risiko ini timbul karena strategi bisnis yang tidak tepat atau tidak layak yang diterapkan oleh bank; ketiadaan totalnya dan lingkungan bisnis tempat bank beroperasi, termasuk siklus bisnis yang mungkin dilalui perekonomian. Risiko ini dapat dikurangi dengan perencanaan yang tepat untuk mengidentifikasi area target, pasar, produk, basis pelanggan, dll. Kurangnya perencanaan tersebut dapat menimbulkan risiko yang signifikan terhadap pendapatan dan kelangsungan hidup bank.

- Risiko Operasional:

Risiko operasional didefinisikan sebagai risiko yang tidak dikategorikan sebagai risiko pasar atau kredit. Hal ini juga dapat didefinisikan sebagai risiko kerugian akibat proses internal yang tidak memadai atau gagal, orang dan sistem atau dari peristiwa eksternal. Mengontrol Risiko operasional muncul sebagai fitur penting dari manajemen risiko yang baik setelah peningkatan volume transaksi keuangan yang fenomenal, perubahan struktural tingkat tinggi dan sistem dukungan teknologi yang kompleks. Risiko Operasional meliputi Risiko Hukum dan Risiko Reputasi.

- Risiko Hukum:

Risiko Hukum timbul dari potensi bahwa kontrak yang tidak dapat dilaksanakan, tuntutan hukum, atau penilaian yang merugikan dapat mengganggu atau berdampak negatif terhadap operasi atau kondisi cabang.

- Risiko Reputasi:

Risiko Reputasi adalah potensi publisitas negatif mengenai cabang atau bank induknya yang akan menyebabkan penurunan basis pelanggan, litigasi yang mahal, atau pengurangan pendapatan. Risiko Grup

- Probabilitas:

Probabilitas dampak merugikan dari entitas grup atau karena efek penularan. Bank dapat memiliki berbagai anak perusahaan di dalam/luar negeri yang bergerak di bidang reksa dana, layanan perbankan dagang, pembiayaan perumahan, sekuritas bersalah, dll. Bank juga dapat memiliki usaha patungan untuk menjalankan bisnis di bidang asuransi dan layanan keuangan lainnya. Meskipun ini mungkin bukan persyaratan hukum, bank induk menghadapi risiko operasi penyelamatan, setiap kali anak perusahaan atau badan usaha rekanan mengalami kerugian atau membutuhkan suntikan dana dari awal.

Risiko Kontrol:

- Risiko Pengendalian Internal:

Risiko timbul karena tidak berfungsinya sistem pengendalian intern suatu bank. Pengendalian internal mencakup manajemen risiko, pengendalian internal untuk rumah tangga, efektivitas sistem audit internal yang berfokus pada risiko, sistem SIM dan TI, dan Pengendalian Anti Pencucian Uang. Kelemahan dalam pengendalian internal secara historis merupakan faktor risiko tinggi. Hal tersebut berpotensi menimbulkan kerugian besar bagi bank karena kegagalan berbagai sistem pengendalian.

- Risiko Organisasi:

Risiko organisasi muncul karena kemacetan organisasi dalam bentuk struktur yang tidak memadai atau tidak tepat, dalam kaitannya dengan bisnisnya dan kualitas hubungan eksternal dan internalnya. Struktur organisasi perlu didefinisikan dengan baik dan selaras dengan persyaratan hukum dan peraturan untuk bank. Dengan seringnya perubahan skenario perbankan, organisasi harus fleksibel untuk menghadapi tantangan yang ditimbulkan oleh perubahan tersebut.

Hubungan yang tidak sesuai antara orang-orang dalam organisasi dapat mempengaruhi kelancaran fungsi bank. Demikian pula, hubungan yang tegang antara orang-orang di bank dan pihak luar, yaitu pelanggan, pihak berwenang, perusahaan grup, dll. dapat menimbulkan risiko terhadap operasi bank.

- Risiko Manajemen:

Ketidakcukupan Manajemen dan Tata Kelola Perusahaan. Risiko manajemen muncul dari kualitas yang buruk dan kurangnya integritas manajemen. Hal ini tercermin dari kualitas personel manajemen senior, kualitas kepemimpinan, kompetensi, integritas dan efektifitasnya dalam mengatasi permasalahan yang dihadapi bank.

- Risiko Kepatuhan:

Risiko kepatuhan muncul karena ketidakpatuhan terhadap persyaratan undang-undang, norma kehati-hatian dan arahan/pedoman pengawasan (Reserve Bank of India). Ketidakpatuhan material terhadap undang-undang, peraturan dan persyaratan lain yang ditetapkan dapat menjadi katalis untuk meningkatkan berbagai risiko lainnya sehingga meningkatkan risiko bank secara keseluruhan.

Metodologi Manajemen Risiko:

Di tingkat cabang, prinsip manajemen yang baik harus diterapkan pada seluruh spektrum risiko yang dihadapi cabang.

Cabang-cabang disarankan untuk memberikan perhatian khusus pada aspek-aspek berikut, yang bersifat indikatif untuk pengelolaan dan pengendalian berbagai risiko bisnis dan risiko pengendalian dalam fungsi sehari-hari:

Manajemen Risiko Kredit:

- Kepatuhan terhadap kebijakan kredit.

- Identifikasi peminjam dan verifikasi anteseden melalui laporan pasar/laporan status dari bankir sebelumnya, lembaga pemeringkat kredit bereputasi, dll.

- Inspeksi pra-sanksi.

- Kepatuhan terhadap norma paparan individu/kelompok.

- Penilaian nilai debitur berdasarkan Pernyataan Aktiva-Kewajiban, termasuk pemeriksaan dan moderasinya, jika perlu berdasarkan verifikasi Surat Pemberitahuan dan bukti surat lainnya.

- Penggunaan wewenang pinjaman dan non-pinjaman secara bijaksana oleh delegasi.

- Penilaian pinjaman berjangka, persyaratan modal kerja dan fasilitas berbasis non-dana seperti jaminan, LC melalui analisis Neraca dan pemeriksaan laporan arus kas.

- Menyarankan ketentuan sanksi kepada peminjam.

- Pemantauan pertumbuhan di muka untuk menghindari konsentrasi pada sektor/kegiatan tertentu.

- Memantau pergerakan peringkat kredit, khususnya penurunan peringkat. Kenaikan persentase rekening peringkat B, kenaikan rekening peringkat A akibat penurunan peringkat rekening peringkat AAA/AA merupakan salah satu gejala penurunan kualitas portofolio kredit. Langkah-langkah yang tepat harus diambil untuk memperbaiki posisi.

- Manajemen NPA: Kecenderungan selip ke kategori NPA dan penambahan akun baru merupakan indikator efektivitas manajemen pemulihan dan kualitas penilaian kemajuan baru.

- Kecenderungan pertumbuhan pos-pos rekening administratif seperti L/C, Penjaminan, dan lain-lain, perlu dilakukan pemantauan secara berkala. Kecenderungan penyerahan L/C dan pemanggilan jaminan perlu dipantau secara ketat.

Manajemen Risiko Laba:

- Efektivitas perencanaan anggaran dan laba

- Laba aktual dibandingkan dengan laba yang dianggarkan

- Pendapatan dan pengeluaran berdasarkan segmen versus anggaran

- Biaya Deposito — Persentase Deposit Biaya Rendah

- Biaya Dana

- Hasil uang muka

- Spread, yaitu selisih antara imbal hasil uang muka dan biaya dana

- Kemungkinan ancaman penghasilan karena persaingan, resesi, masalah khusus aktivitas, bencana alam, dll.

- Komposisi pendapatan – Tren komposisi pendapatan, yaitu pendapatan bunga, pendapatan lain dan

- Biaya per karyawan dan penghasilan per karyawan

Pengelolaan Risiko Likuiditas:

Aspek-aspek berikut harus dipantau secara teratur:

- Komposisi simpanan, simpanan curah dan simpanan eceran dan

- Persentase setoran curah

- Rasio:

(a) Deposit biaya rendah terhadap total deposit.

(b) Aset likuid menjadi liabilitas jangka pendek.

(c) Aset jangka panjang menjadi liabilitas jangka panjang.

Strategi Bisnis dan Risiko Lingkungan:

- Pengetahuan tentang pesaing dan pangsa pasar cabang.

- Inisiatif spesifik area untuk pengembangan bisnis berdasarkan faktor-faktor seperti populasi, toko dan pendirian bisnis lainnya, industri, sumber daya yang tersedia secara lokal, berbagai layanan termasuk layanan profesional, lembaga pendidikan, dll.

Manajemen Risiko Operasional:

Terkait Kredit:

- Posisi keamanan – verifikasi judul, laporan pencarian, penilaian, pembayaran pajak properti yang digadaikan ke bank.

- Dokumen jaminan dan pembuatan bea atas jaminan – Mencap, menandatangani, memeriksa dan mendaftarkan/mencatat bea/gadai dengan otoritas yang sesuai.

- Kepatuhan terhadap persyaratan sanksi termasuk Proses Kredit, Audit dan pemeriksaan dokumen legal, jika diperlukan.

- Memantau penggunaan akhir dana melalui pemeriksaan rekening buku besar, pemeriksaan pasca sanksi dan meminta tagihan/tanda terima dalam hal pinjaman berjangka.

- Asuransi aset dengan perhatian khusus pada kecukupan nilai, risiko yang ditanggung dan pembaharuan.

- Pengecekan laporan stok yang disampaikan peminjam, perhitungan Drawing Power dan pencatatannya di sistem. Tindak lanjut dengan peminjam untuk penyerahan Surat Utang Saham/Buku/Permesinan, termasuk membebankan bunga pidana untuk tidak menyerahkan jika berlaku.

- Penilaian properti yang digadaikan secara berkala.

- Tindak lanjut pemulihan cicilan Term Loan, bunga, tunggakan tagihan yang dibeli atau didiskon dan biaya lainnya.

- Tindak lanjut penyerahan laporan keuangan dan perincian lainnya untuk tinjauan tahunan rekening. Tinjauan tahunan atas akun dan manajemen akun yang tidak ditinjau lebih dari tiga bulan.

- Perbaikan ketidaksesuaian yang ditunjukkan oleh Auditor Internal/Eksternal/Bersamaan/Pendapatan dan pihak berwenang.

- Kepatuhan terhadap norma Pengakuan Pendapatan.

- Kepatuhan terhadap persyaratan provisi setelah memperhitungkan nilai jaminan, nilai peminjam dan penjamin.

- Identifikasi kredit bermasalah – Klasifikasi Aset.

- Pengelolaan portofolio NPA, yaitu langkah-langkah yang akan diambil untuk peningkatan, pemulihan, dan kompromi.

- Pengajuan Gugatan tepat waktu dan tindak lanjut proses hukum.

- Pelaksanaan Keputusan tepat waktu.

Departemen Kas:

- Uang Tunai dan Cek Perjalanan disimpan di bawah kendali ganda.

- Kas dijaga dibawah batas pagu yang ditetapkan oleh kantor pusat.

- Pemeliharaan catatan Cash Safe Keys.

- Pemeriksaan Penerimaan dan Pembayaran yang tidak normal.

- Pemeriksaan Pengiriman Uang Tunai Masuk dan Keluar.

- Menyortir wesel yang dapat diterbitkan dan tidak dapat diterbitkan secara teratur.

Departemen Staf dan Pendirian:

- Rotasi staf harus dilakukan secara berkala.

- Permohonan cuti segera diterima dan sanksi cuti oleh pejabat yang berwenang.

- Pemeliharaan catatan cuti.

- Tampilan Papan Nama, Lisensi dari Bank Cadangan India, Pemerintah, Badan Lokal, dll.

- Pemusnahan arsip limbah rahasia, manual lama, arsip lama sesuai prosedur yang ditetapkan.

- Setiap penjaga bersenjata, jika ditempatkan, perlu diberikan pelatihan/latihan menembak, sesuai pedoman yang ada.

- Penyimpanan senjata (pistol) dan amunisi, pembaruan lisensi senjata, dll.

- Pengecekan/servis sistem alarm secara berkala.

- Lease Akta – memastikan validitas.

- Kepatuhan terhadap prosedur tender dan pendelegasian wewenang untuk pengadaan aset dan biaya lainnya.

- Pemotongan Pajak Penghasilan di Sumber atas gaji dan tunjangan sesuai aturan IT dan pengirimannya ke pemerintah segera.

Komputer (Berlaku untuk Komputerisasi Cabang) :

- Manajemen Kata Sandi: Kepatuhan terhadap prosedur yang diatur dalam Manual Sistem dan Prosedur untuk pembuatan profil pengguna, menonaktifkan pengguna yang sedang cuti dan menghapus pengguna yang mengundurkan diri/diberhentikan dari layanan bank, dll.

- Memperbarui profil pengguna sesuai permintaan tertulis dan otorisasi oleh Manajer saja.

- Pembagian hak akses sistem sebagaimana diputuskan dan disahkan oleh Pengelola.

- Peninjauan hak akses setiap bulan dengan mempertimbangkan kecukupan jumlah di setiap kategori dan di setiap level.

- Pemantauan akses ke Ruang Server secara ketat sesuai sistem dan manual prosedur.

- Cadangan sistem diambil pada akhir setiap hari dan disimpan di brankas tahan api dan juga disimpan di luar lokasi secara teratur.

- Dokumen Disaster Recovery Plan, pemutakhiran dan pengujiannya setiap triwulan.

Deposito (Tabungan/Giro/Berjangka) :

- Kepatuhan yang ketat untuk mengetahui norma-norma Know Your Customer (KYC) saat pembukaan rekening baru dan operasi di rekening, pelaporan transaksi mencurigakan, dll.

- Pemeriksaan rekening baru dibuka dan menyetujui pembukaan rekening setelah memastikan semua norma yang ditetapkan.

- Kepatuhan Peraturan Pajak Penghasilan atas pembayaran Deposito Berjangka dan pemotongan pajak di sumber.

- Tindak lanjut untuk menyiangi rekening di mana cek sering dikembalikan karena alasan keuangan.

- Pemisahan rekening dorman, contoh kartu tanda tangan untuk rekening dorman.

- Pemeriksaan transaksi di rekening staf.

- Kepatuhan terhadap ketentuan UU Anti Pencucian Uang.

Pembenahan:

- Penyeimbangan rekening/buku besar dan register termasuk pengecekannya oleh pejabat cabang secara berkala.

- Rekonsiliasi rekening antar cabang/antar bank.

- Rekonsiliasi dan monitoring berbagai suspense account.

Aneka ragam:

- Menyimpan dan menggabungkan voucher dengan aman.

- Pengecekan Buku Besar, hasil cetakan Buku Besar Neraca dan penandatanganannya oleh pejabat.

- Analisis Akun Laba Rugi untuk berbagai akun pendapatan dan pengeluaran.

- Pengendalian pengeluaran dan menghindari pengeluaran yang boros.

- Kepatuhan terhadap berbagai laporan audit tepat waktu.

- Penanganan keluhan pelanggan.

Umum:

- Cabang harus mencermati sistem dan prosedur. Cabang harus secara ekstensif menggunakan Manual Instruksi, Buku Kebijakan Kredit dan buku-buku lain yang disediakan untuk mereka.

- Langkah-langkah kebijakan pengendalian internal yang diperbarui/baru disarankan melalui surat edaran dari waktu ke waktu. Melacak surat edaran tersebut dan membawa mereka ke pemberitahuan semua staf.

- Memberikan kerjasama kepada Petugas Audit dari Departemen Inspeksi dan Audit untuk kelancaran pelaksanaan Internal Audit.

- Setiap hari Pimpinan Cabang/pejabat lain harus meluangkan waktu dengan Concurrent Auditor, jika ada, untuk mendapatkan daftar penyimpangan yang diketahui.

- Cabang harus, sejauh mungkin, memperbaiki ketidakberesan yang ditunjukkan oleh auditor selama pelaksanaan audit itu sendiri.

- Cabang harus segera mematuhi laporan audit dan menyerahkan laporan audit dengan sertifikat kepatuhan kepada otoritas untuk penutupan laporan audit dalam waktu yang ditentukan.

- Pengelolaan alat tulis yang sensitif seperti Buku Cek, Buku Penerimaan Term Deposit, Buku Surat Permintaan harus menjadi prioritas utama.

- Cabang juga harus dengan cermat mengamati tindakan pencegahan dan mempraktikkan kewaspadaan preventif untuk mencegah penipuan.

Untuk pemahaman yang lebih baik tentang fungsi manajemen risiko di bank, perlu untuk memahami istilah-istilah berikut yang sering digunakan di tingkat operasional.