Karakteristik kualitatif atau kualitas yang diperlukan untuk informasi melayani peran pendukung utama dalam kegunaan keputusan, pendekatan model keputusan untuk teori akuntansi. Karakteristik kualitatif adalah penghargaan yang membuat informasi yang disajikan dalam laporan keuangan berguna bagi pengguna.

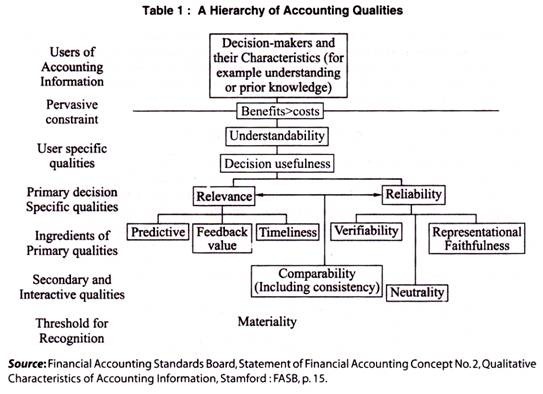

Informasi akuntansi yang dilaporkan untuk memfasilitasi pengambilan keputusan ekonomi harus memiliki karakteristik atau standar normatif tertentu. Kualitas informasi, yang telah diterima oleh FASB (USA) dalam Konsep No. 2 “Karakteristik Kualitatif Informasi Akuntansi” ditampilkan pada Tabel 1.

Dewan Standar Akuntansi Internasional (1ASB) telah mengakui empat karakteristik kualitatif utama dari informasi akuntansi:

- Dapat dimengerti

- Relevansi

- Keandalan

- Dapat dibandingkan.

Kualitas lain yang disarankan oleh IASB adalah materialitas, representasi setia, substansi atas bentuk, netralitas, kehati-hatian, kelengkapan, ketepatan waktu.

Karakteristik kualitatif yang ditemukan memiliki penerimaan dan pengakuan yang lebih luas dalam literatur akuntansi adalah sebagai berikut:

1. Relevansi:

Relevansi terkait erat dan langsung dengan konsep informasi yang berguna Relevansi menyiratkan bahwa semua item informasi harus dilaporkan yang dapat membantu pengguna dalam membuat keputusan dan/atau prediksi. Secara umum, informasi yang diberi bobot lebih besar dalam pengambilan keputusan lebih relevan.

Secara khusus, kapasitas informasi untuk membuat perbedaanlah yang mengidentifikasinya sebagai hal yang relevan dengan keputusan. Komite American Accounting Association untuk Mempersiapkan Pernyataan Teori Akuntansi Dasar mendefinisikan relevansi sebagai “standar utama dan mensyaratkan bahwa informasi harus menanggung atau berguna terkait dengan tindakan yang dirancang untuk memfasilitasi atau hasil yang diinginkan untuk dihasilkan”.

Dewan Standar Akuntansi Keuangan dalam Konsepnya No. 1 komentar:

“Informasi Akuntansi yang relevan harus mampu membuat perbedaan dalam suatu keputusan dengan membantu pengguna untuk membentuk prediksi tentang hasil dari peristiwa masa lalu, sekarang dan masa depan atau untuk mengkonfirmasi atau mengoreksi ekspektasi.”

2. Keandalan:

Keandalan digambarkan sebagai salah satu dari dua kualitas utama (relevansi dan keandalan) yang membuat informasi akuntansi berguna untuk pengambilan keputusan. Informasi yang andal diperlukan untuk membentuk penilaian tentang potensi penghasilan dan posisi keuangan perusahaan bisnis. Keandalan berbeda dari item ke item.

Beberapa item informasi yang disajikan dalam laporan tahunan mungkin lebih andal daripada yang lain. Sebagai contoh, informasi tentang pabrik dan mesin mungkin kurang andal dibandingkan informasi tertentu tentang aktiva lancar karena adanya perbedaan dalam ketidakpastian realisasi. Keandalan adalah kualitas yang memungkinkan pengguna data untuk bergantung padanya dengan percaya diri sebagai perwakilan dari apa yang dimaksudkan untuk diwakilinya.

Konsep FASB No. 2 menyimpulkan:

“Keandalan suatu ukuran terletak pada kesetiaan yang mewakili apa yang dimaksudkan untuk diwakilinya, ditambah dengan jaminan bagi pengguna bahwa ia memiliki kualitas representasional tersebut. Agar bermanfaat, informasi harus andal dan juga relevan. Derajat keandalan harus diakui. Ini hampir tidak pernah menjadi pertanyaan tentang hitam atau putih, melainkan lebih dapat diandalkan atau kurang. Keandalan terletak pada sejauh mana deskripsi akuntansi atau pengukuran dapat diverifikasi dan representasional setia. Netralitas informasi juga berinteraksi dengan kedua komponen reliabilitas tersebut untuk mempengaruhi kegunaan informasi tersebut.”

3. Dapat dimengerti:

Keterpahaman adalah kualitas informasi yang memungkinkan pengguna memahami signifikansinya. Manfaat informasi dapat ditingkatkan dengan membuatnya lebih mudah dipahami dan bermanfaat bagi kalangan pengguna yang lebih luas.

Penyajian informasi yang hanya dapat dipahami oleh pengguna yang canggih dan tidak oleh orang lain, menimbulkan bias yang tidak sesuai dengan standar pengungkapan yang memadai. Penyajian informasi seharusnya tidak hanya memudahkan pemahaman tetapi juga menghindari interpretasi yang salah atas laporan keuangan. Dengan demikian, informasi akuntansi keuangan yang dapat dipahami menyajikan data yang dapat dipahami oleh pengguna informasi tersebut dan dinyatakan dalam bentuk dan terminologi yang disesuaikan dengan jangkauan pemahaman pengguna.

4. Komparabilitas:

Keputusan ekonomi membutuhkan pembuatan pilihan di antara kemungkinan tindakan. Dalam pengambilan keputusan, pengambil keputusan akan membuat perbandingan antar alternatif yang difasilitasi oleh informasi keuangan. Komparabilitas menyiratkan memiliki hal-hal serupa yang dilaporkan dengan cara yang serupa dan tidak seperti hal-hal yang dilaporkan secara berbeda.

FASB (USA) Konsep No. 2 mendefinisikan keterbandingan, “… sebagai kualitas atau keadaan yang memiliki kesamaan karakteristik tertentu, dan perbandingan biasanya penilaian kuantitatif karakteristik umum. Jelas, perbandingan yang valid hanya mungkin jika pengukuran yang digunakan – jumlah atau rasio – secara andal mewakili karakteristik yang menjadi subjek perbandingan”.

Informasi akuntansi keuangan yang dapat diperbandingkan menyajikan persamaan dan perbedaan yang timbul dari kesamaan dan perbedaan mendasar dalam perusahaan atau perusahaan dan transaksinya, dan bukan semata-mata dari perbedaan perlakuan akuntansi keuangan.

Informasi, jika dapat dibandingkan, akan membantu pembuat keputusan untuk menentukan kekuatan dan kelemahan keuangan relatif dan prospek masa depan, antara dua atau lebih perusahaan atau antara periode dalam satu perusahaan.

5. Konsistensi:

Konsistensi metode selama periode waktu tertentu merupakan kualitas berharga yang membuat angka akuntansi lebih bermanfaat. Penggunaan prinsip akuntansi yang konsisten dari satu periode akuntansi ke periode lainnya meningkatkan kegunaan laporan keuangan bagi pengguna dengan memfasilitasi analisis dan pemahaman data akuntansi komparatif.

Relatif tidak penting bagi investor aturan atau konvensi apa yang diadopsi oleh perusahaan dalam melaporkan pendapatannya, jika dia tahu metode apa yang diikuti dan yakin bahwa itu diikuti secara konsisten dari tahun ke tahun. Kurangnya konsistensi menghasilkan kurangnya daya banding. Nilai perbandingan antar perusahaan berkurang secara substansial ketika perbedaan material dalam pendapatan disebabkan oleh variasi dalam praktik akuntansi.

6. Netralitas:

Netralitas juga dikenal sebagai kualitas ‘kebebasan dari bias’ atau objektivitas. Netralitas berarti bahwa, dalam merumuskan atau menerapkan standar, perhatian utama seharusnya relevansi dan keandalan informasi yang dihasilkan, bukan pengaruh aturan baru yang mungkin ada pada minat atau pengguna tertentu.

Pilihan netral antara alternatif akuntansi bebas dari bias terhadap hasil yang telah ditentukan sebelumnya. Tujuan dari (tujuan umum) pelaporan keuangan melayani banyak pengguna informasi yang berbeda yang memiliki kepentingan yang beragam, dan tidak ada satu pun hasil yang telah ditentukan yang mungkin sesuai dengan kepentingan dan tujuan semua pengguna.

Oleh karena itu, fakta akuntansi dan praktik akuntansi harus ditentukan dan dilaporkan secara tidak memihak tanpa tujuan bias yang disengaja terhadap pengguna atau kelompok pengguna mana pun. Jika tidak ada bias dalam pemilihan informasi akuntansi yang dilaporkan, tidak dapat dikatakan mendukung satu set kepentingan atas yang lain. Itu mungkin, pada kenyataannya, mendukung kepentingan tertentu, tetapi hanya karena informasinya mengarah ke sana.

7. Materialitas:

Konsep materialitas menembus seluruh bidang akuntansi dan audit. Konsep materialitas menyiratkan bahwa tidak semua informasi keuangan perlu atau harus dikomunikasikan dalam laporan akuntansi, hanya informasi material yang harus dilaporkan. Informasi yang tidak penting mungkin dan mungkin harus dihilangkan. Informasi harus diungkapkan dalam laporan tahunan yang kemungkinan akan mempengaruhi keputusan ekonomi pengguna. Informasi yang memenuhi persyaratan ini bersifat material.

8. Ketepatan waktu:

Ketepatan waktu berarti memiliki informasi yang tersedia untuk pembuat keputusan sebelum kehilangan kapasitasnya untuk mempengaruhi keputusan, Ketepatan waktu adalah aspek tambahan dari relevansi, Jika informasi tidak tersedia ketika dibutuhkan atau menjadi tersedia lama setelah peristiwa yang dilaporkan yang tidak memiliki nilai untuk tindakan di masa depan, tidak memiliki relevansi dan sedikit atau tidak berguna, Ketepatan waktu saja tidak dapat membuat informasi menjadi relevan, tetapi kurangnya ketepatan waktu dapat merampas relevansi informasi yang seharusnya dimilikinya.

Jelas, ada tingkat ketepatan waktu, beberapa laporan perlu disiapkan dengan cepat, misalnya dalam kasus tawaran atau pemogokan pengambilalihan. Dalam beberapa konteks lain, seperti laporan rutin oleh perusahaan bisnis tentang hasil tahunannya, penundaan yang lebih lama dalam pelaporan informasi dapat mempengaruhi relevansi dan, oleh karena itu, kegunaan informasi secara material. Tetapi untuk memperoleh relevansi yang datang dengan peningkatan ketepatan waktu, itu mungkin melibatkan pengorbanan karakteristik informasi lain yang diinginkan, dan sebagai akibatnya mungkin ada keuntungan atau kerugian keseluruhan dalam kegunaan.

Misalnya, terkadang diinginkan untuk mengorbankan presisi demi ketepatan waktu, karena perkiraan yang dihasilkan dengan cepat seringkali lebih berguna daripada informasi akurat yang dilaporkan setelah penundaan yang lebih lama.

9. Verifikasi:

Kualitas keterverifikasian berkontribusi pada kegunaan informasi akuntansi karena tujuan verifikasi adalah untuk memberikan tingkat kepastian yang signifikan bahwa tindakan akuntansi mewakili, apa yang ingin mereka wakili.

Verifikasi tidak menjamin kesesuaian metode yang digunakan, apalagi kebenaran ukuran yang dihasilkan. Itu memang memberikan jaminan bahwa aturan pengukuran yang digunakan, apa pun itu, diterapkan dengan hati-hati dan tanpa bias pribadi dari pihak pengukur.

Menurut FASB, “Pemverifikasian berarti tidak lebih dari beberapa ukuran yang mungkin mendapatkan ukuran yang sama. Ini terutama merupakan sarana untuk mencoba mengatasi masalah pengukuran yang berasal dari ketidakpastian yang mengelilingi ukuran akuntansi dan lebih berhasil dalam mengatasi beberapa masalah pengukuran daripada yang lain. Verifikasi informasi akuntansi tidak menjamin bahwa informasi tersebut memiliki tingkat kesetiaan representasional yang tinggi dan ukuran dengan tingkat keterverifikasian yang tinggi belum tentu relevan dengan keputusan yang dimaksudkan agar bermanfaat.”

10. Konservatisme:

Ada tempat untuk konvensi, seperti konservatisme – artinya kehati-hatian dalam akuntansi dan pelaporan keuangan, karena kegiatan bisnis dan ekonomi dikelilingi oleh ketidakpastian, namun perlu diterapkan dengan hati-hati.

Konservatisme dalam pelaporan keuangan seharusnya tidak lagi berkonotasi sengaja konsisten, meremehkan aset bersih dan keuntungan. Konservatisme adalah reaksi hati-hati terhadap ketidakpastian untuk mencoba memastikan bahwa ketidakpastian dan risiko yang melekat dalam situasi bisnis dipertimbangkan secara memadai.

Jadi, jika dua estimasi jumlah yang akan diterima atau dibayarkan di masa depan memiliki kemungkinan yang sama, konservatisme mendikte dengan menggunakan estimasi yang kurang optimis. Namun, jika dua jumlah kemungkinannya tidak sama, konservatisme tidak selalu mendikte penggunaan jumlah yang lebih pesimis daripada yang lebih mungkin.

Konservatisme tidak lagi mensyaratkan penangguhan pengakuan pendapatan melebihi waktu bukti yang memadai tentang keberadaannya tersedia, atau membenarkan pengakuan kerugian sebelum ada bukti yang memadai bahwa kerugian telah terjadi.