Kepemilikan Kembali dalam Pembayaran Angsuran (Spesimen dan Rumus)!

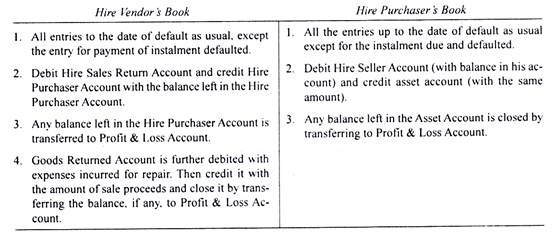

Ketika pelanggan sewa beli melakukan wanprestasi dalam pembayaran cicilan, penjual sewa berhak memiliki kembali barang yang dijual dengan sistem sewa beli. Inti dari transaksi sewa beli adalah mengalihkan kepemilikan barang (yang dibeli oleh pembeli sewa) kepada pembeli sewa hanya dengan membayar angsuran terakhir.

Jika melakukan wanprestasi dalam pembayaran cicilan apa pun, vendor yang menyewa berhak untuk mengambil kembali barang dan pembeli yang menyewa harus membatalkan cicilan yang telah dibayarkan. Vendor sewa memiliki kembali semua barang yang disewa atau hanya beberapa di antaranya. Sesi repos dari semua barang dikenal sebagai “Kepemilikan Kembali Penuh” dan kepemilikan kembali beberapa barang dikenal sebagai “Kepemilikan Kembali Sebagian”.

Kepemilikan Kembali Lengkap:

Ilustrasi:

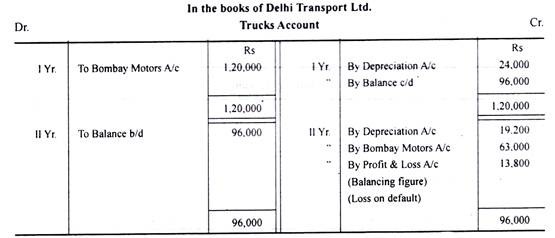

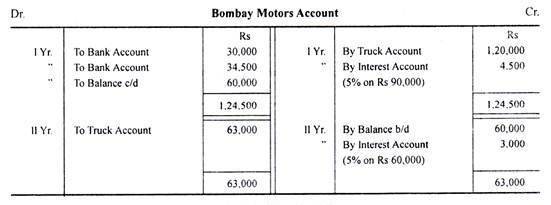

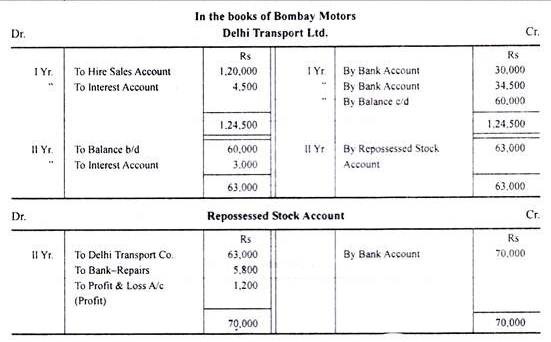

Delhi Transport Ltd. membeli dari Bombay Motors tiga truk seharga Rs 40.000 masing-masing pada Sistem Pembelian H.re. Pembayaran harus dilakukan dengan uang muka sebesar Rs 30.000 dan sisanya dalam tiga angsuran yang sama bersama dengan bunga sebesar 5%. Delhi Transport menghapus penyusutan @ 20% dengan metode saldo menurun. Itu membayar cicilan pada akhir tahun pertama tetapi tidak dapat membayar pada tahun berikutnya.

Berikan Akun Buku Besar yang diperlukan dalam pembukuan kedua belah pihak selama dua tahun jika vendor yang menyewa memiliki ketiga truk tersebut. Vendor sewa menghabiskan Rs 5.800 untuk memperbaiki truk secara menyeluruh dan menjualnya seharga Rs 70.000.

Penyelesaian:

Kepemilikan Kembali Sebagian:

Terkadang vendor yang menyewa mungkin tidak memiliki kembali seluruh barang. Pedagang hanya menyita sebagian dari barang, dan penilaian tergantung pada kesepakatan antara para pihak. Semua entri dibuat dalam pembukuan sampai dengan tanggal default. Kemudian Akun Hire Vendor didebit dengan nilai yang disepakati dari barang yang disita dan Akun Aset dikreditkan dengan nilai yang sama.

Sekarang Akun Aset menunjukkan nilai bagian yang tersisa dengan pembeli; tentu saja, lebih sedikit penyusutan. Selisih apa pun dalam Akun Aset mewakili laba atau rugi saat gagal bayar dan hal yang sama ditransfer ke Akun Untung dan Rugi. Rekening Barang Yang Diambil Kembali dalam pembukuan vendor akan disiapkan pada baris yang sama seperti yang dilakukan pada Repossession Lengkap.

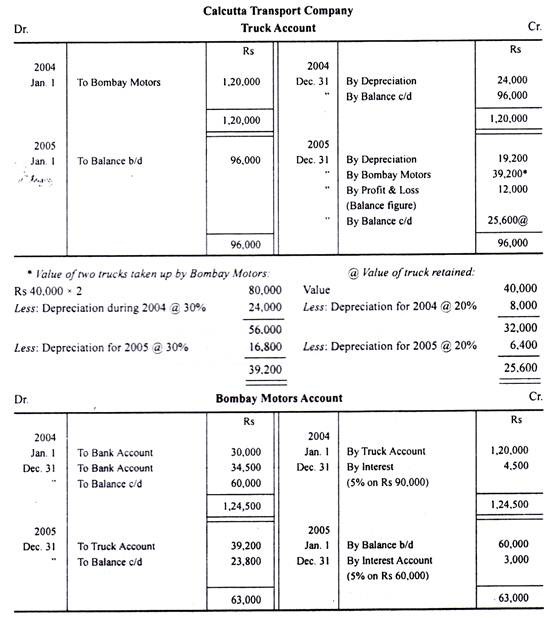

Ilustrasi:

Calcutta Transport Company membeli pada tanggal 1 Januari 2004 dari Bombay Motors tiga truk masing-masing seharga Rs 40.000 dengan sistem sewa beli. Pembayaran harus dilakukan dengan uang muka Rs 30.000 dan sisanya dalam tiga angsuran yang sama bersama dengan bunga sebesar 5%. Calcutta Transport Co. menghapus penyusutan @ 20% per tahun dengan metode saldo menurun. Itu membayar angsuran yang jatuh tempo pada akhir tahun pertama tetapi tidak dapat membayar tahun berikutnya.

Bombay Motors setuju untuk meninggalkan satu truk dengan pembeli menyesuaikan nilai dua truk lainnya dengan jumlah yang harus dibayar. Truk tersebut dinilai berdasarkan penyusutan 30% per tahun. Berikan akun buku besar yang diperlukan dalam pembukuan Calcutta Transport Co. selama dua tahun.

Penyelesaian: