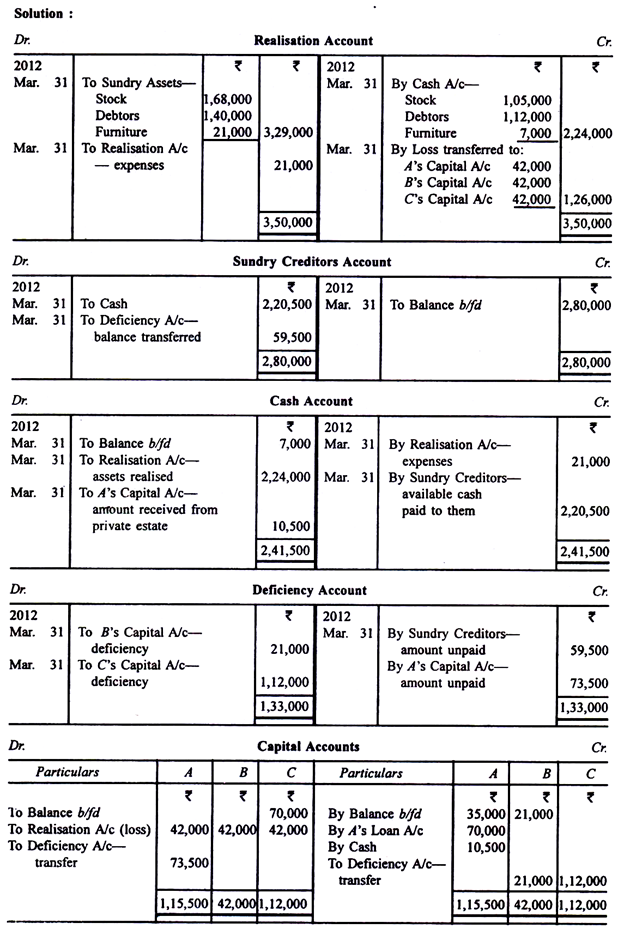

Jika semua mitra bangkrut, maka kreditur tidak dapat dibayar penuh. Semua uang tunai yang tersedia, bersama dengan apa saja yang dapat dipulihkan dari perkebunan pribadi para mitra, akan dibayarkan kepada para kreditur setelah biaya realisasi dipenuhi.

Rekening Realisasi harus disiapkan seperti biasa tetapi kreditur tidak boleh ditransfer ke rekening ini dan pembayaran kepada kreditur tidak akan didebet ke rekening ini; kerugian realisasi harus ditransfer ke rekening modal mitra dalam rasio bagi hasil.

Uang tunai yang tersedia kemudian harus dibayarkan kepada kreditur. Jumlah yang belum dibayar harus ditransfer ke Rekening Kekurangan ke rekening mana, saldo rekening modal mitra juga harus ditransfer. Dengan demikian, buku-buku akan ditutup.

Ilustrasi 1:

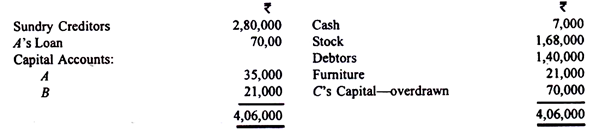

Di bawah ini adalah neraca M/s. A, B dan C per 31 Maret 2012:

Karena ketidakmampuan untuk membayar kreditur, perusahaan dibubarkan. B dan C tidak dapat membayar apapun. A hanya dapat menyumbang Rs 10.500 dari harta pribadinya. Saham menyadari Rs 1, 05.000. Debitur menyadari Rs 1, 12.000, dan Furnitur dijual seharga Rs 7.000. Biaya berjumlah Rs 21.000. Mempersiapkan rekening untuk menutup pembukuan perusahaan.

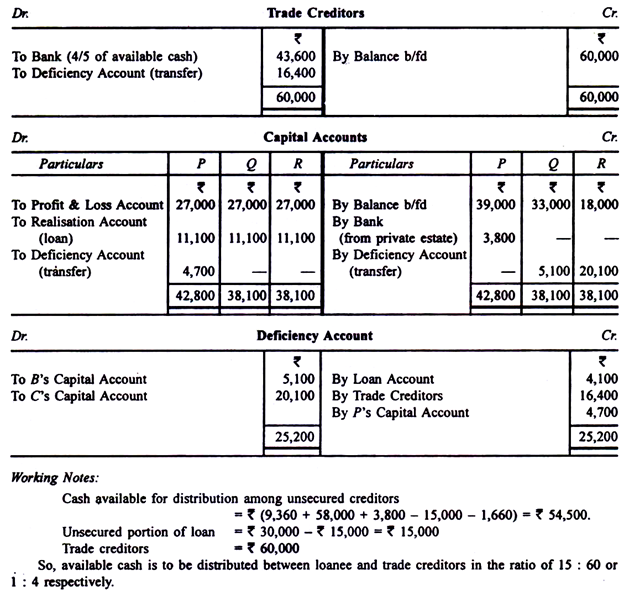

Ilustrasi 2:

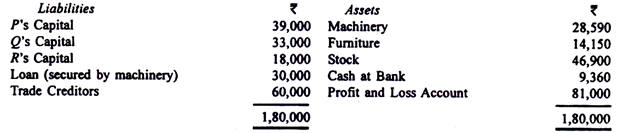

Berikut adalah neraca pada tanggal 31 Maret 2012 dari sebuah perusahaan yang memiliki tiga P, Q dan R yang sama:

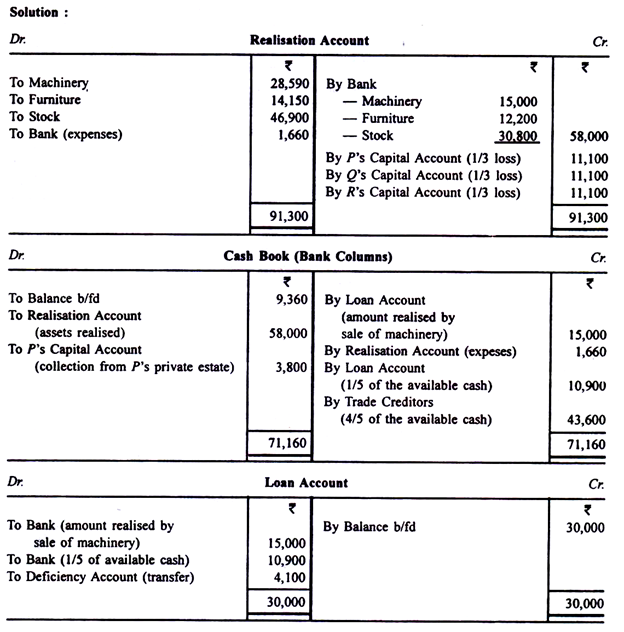

Perusahaan dibubarkan karena kebangkrutan semua mitra. Mesin dijual seharga Rs 15.000 sementara furnitur dijual seharga Rs 12.200. Stok terealisasi Rs 30.800. Total beban realisasi adalah Rs 1.660. Tidak ada yang dapat diperoleh kembali dari Q dan R, tetapi Rs 3.800 dapat dikumpulkan dari tanah milik pribadi P. Menutup pembukuan perusahaan.

Ilustrasi 3:

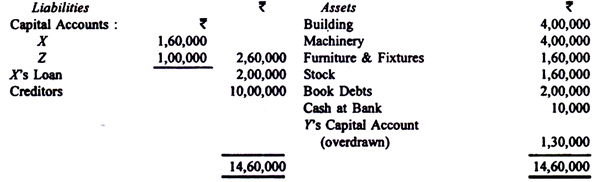

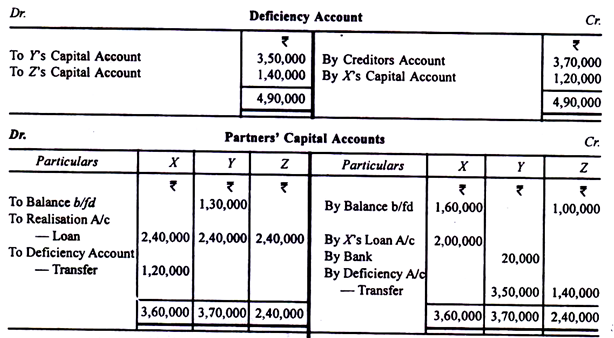

X, Y dan Z adalah mitra dalam bisnis. Neraca mereka pada tanggal 31 Maret 2012 adalah sebagai berikut:

Karena posisi keuangan mitra yang buruk, perusahaan dibubarkan dan semua mitra dinyatakan bangkrut.

Aset yang direalisasi adalah sebagai berikut:

Utang Buku 45% lebih sedikit, Bangunan Rs 1,60.000, Persediaan Rs 1.00.000, Mesin Rs 2.00.000 dan Furnitur & Perlengkapan Rs 40.000. Biaya realisasi adalah Rs 10.000.

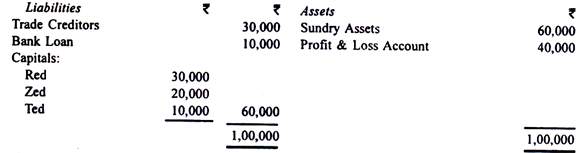

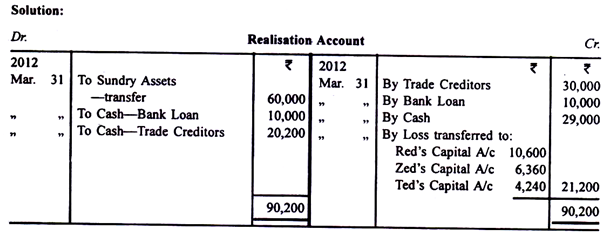

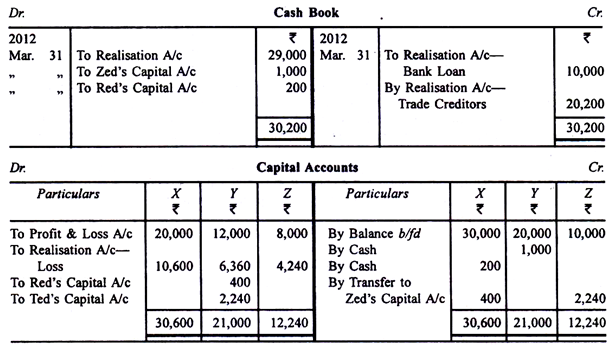

Ilustrasi 4:

Red, Zed dan Ted berbagi keuntungan dan kerugian dengan rasio 5 31 Maret 2012, neraca mereka adalah sebagai berikut:

Bank bertanggung jawab atas semua aset; semuanya terealisasi Rs 29.000. Perkebunan pribadi Zed terealisasi Rs 6.000; kreditor pribadinya adalah Rs 5.000. Ted tidak dapat memberikan kontribusi apapun. Red membayar 1/3 dari apa yang akhirnya jatuh tempo darinya (memperhitungkan pembayaran juga) kecuali untuk mitra lainnya. Mempersiapkan rekening buku besar, melewati semua hal yang berkaitan dengan realisasi aset dan pembayaran kewajiban melalui Rekening Realisasi.

Jumlah yang dibawa oleh Red telah dihitung sebagai berikut:

Misalkan, jumlah yang dibawa oleh Red adalah x, yaitu 1/3 dari jumlah yang jatuh tempo dari Red. Jumlah yang harus dibayarkan kepada kreditur dagang adalah Rs 20.000 + Rs 20.000 tersedia tanpa jumlah yang dibawa oleh Red. Kerugian atas realisasi adalah: Rs (60.000 + 10.000 + 20.000 + x-69.000) atau Rs 21.000 + x.

Bagian Red akan menjadi Rs 5/10 (21.000 + x) atau Rs 10.500 + 1/2x, membuat saldo debit di akun modalnya menjadi Rs 20.000 + 10.500 + x/2-30.000 atau Rs 500 + x/2.

Maka, 3x = 500 + x/2

atau 6x = 1.000 + x

atau 5x = 1.000 x = 200

Ilustrasi 5:

Berikut adalah neraca A, B dan C yang merupakan rekanan setara pada tanggal 31 Maret 2012:

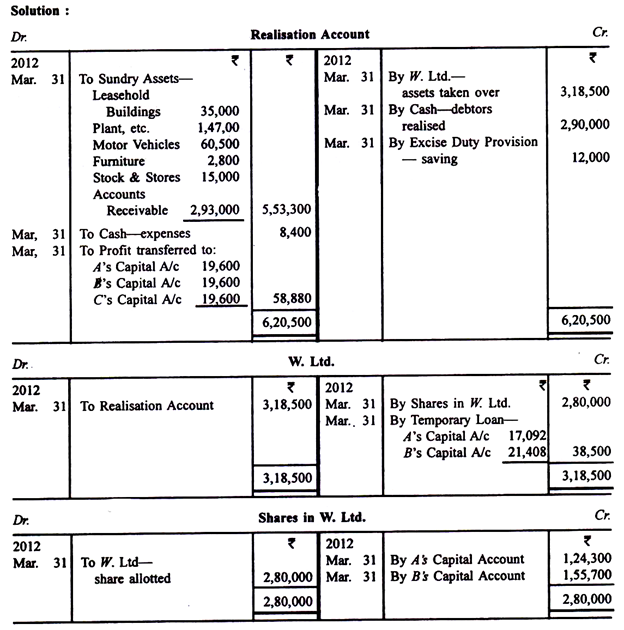

Sebuah perusahaan bernama W Ltd., terdaftar dengan modal sebesar Rs 10.00.000 dalam bentuk saham Rs 10. Perusahaan mengambil alih beberapa aset persekutuan.

Aset yang diambil alih adalah:

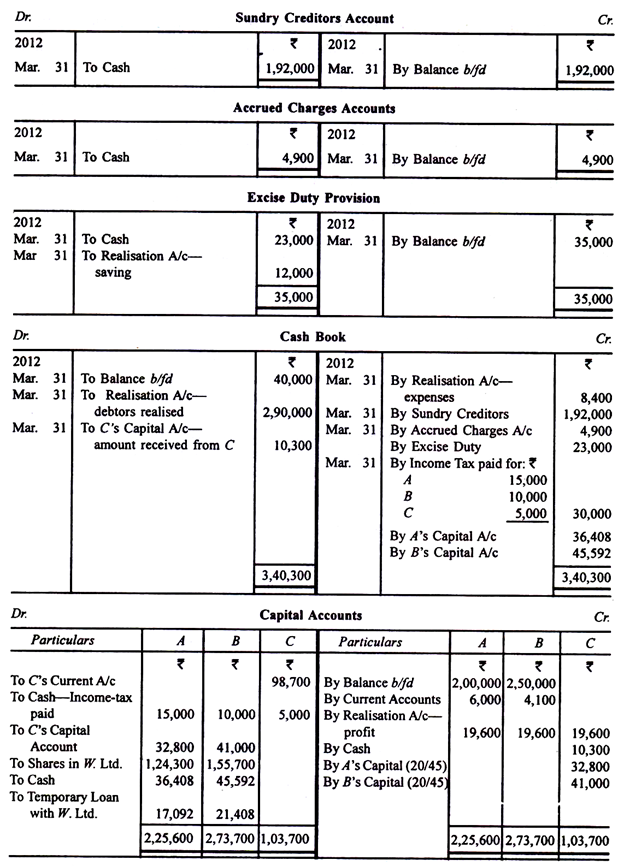

Untuk aset-aset tersebut, perusahaan membagikan kepada para sekutunya saham yang disetor penuh secara proporsional sebesar Rs 2.80.000; sisanya harus ditinggalkan oleh mitra dengan perusahaan sebagai pinjaman sementara. Mitra menagih hutang (yang terealisasi Rs 2.90.000) dan membayar kewajiban secara penuh. Biaya pendaftaran perusahaan dan persiapan perjanjian dengan perusahaan mencapai Rs 8.400. Ini dibayar oleh perusahaan kemitraan.

Ditemukan bahwa kewajiban sehubungan dengan cukai adalah Rs 23.000. Ini telah dibayar. Pajak penghasilan sebesar Rs 30.000 juga telah dibayarkan, (A, Rs 15.000; B, Rs 10.000 dan C, Rs 5.000). C bangkrut dan hanya dapat membayar Rs 10.300. Tuliskan akun untuk menunjukkan bagaimana pembukuan M/s. A, B, dan C tertutup.

Catatan:

Saham di W. Ltd., Tunai dan Pinjaman Sementara di W. Ltd. semuanya telah dibagi antara A dan B dengan rasio A, Rs 1.77.800 dan B, Rs 2.22.700, saldo jatuh tempo setelah mentransfer kekurangan C ke A dan B dalam perbandingan kapital tetapnya, yaitu masing-masing 4 : 5.