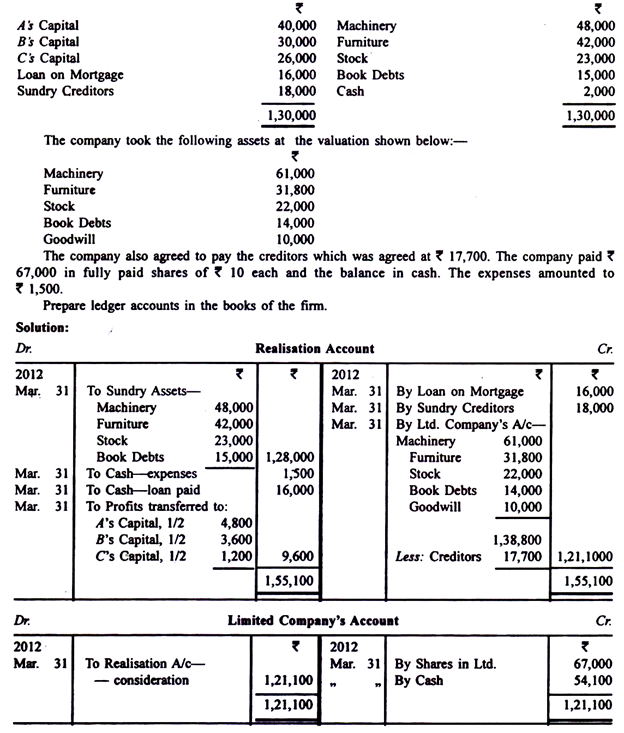

Seringkali, perusahaan kemitraan mengubah dirinya menjadi perusahaan terbatas saham gabungan atau menjual bisnisnya ke perusahaan yang sudah ada. Rekening Realisasi akan dibuka dan aset ditransfer ke dalamnya, demikian juga kewajiban (tetapi tidak jika kewajiban tidak ditanggung oleh perusahaan).

Apa pun yang dibayar perusahaan sebagai pertimbangan akan dikreditkan ke Akun Realisasi. Jika biaya dikeluarkan oleh perusahaan, jumlahnya akan didebet ke Akun Realisasi. Jika kreditur diambil alih oleh perusahaan, tidak diperlukan perlakuan lebih lanjut selain memindahkannya ke kredit Rekening Realisasi; tetapi jika kreditor harus dibayar oleh firma, jumlah sebenarnya yang dibayarkan kepada mereka akan didebet ke rekening kewajiban yang bersangkutan; selisih antara angka buku dengan jumlah yang sebenarnya dibayarkan akan ditransfer ke Rekening Realisasi. Laba atau rugi realisasi akan dipindahkan ke rekening modal dengan nisbah bagi hasil.

Selain hal-hal di atas, hal-hal penting yang perlu diperhatikan adalah sebagai berikut:

(a) Biasanya, perusahaan mengambil alih semua aset termasuk kas. Oleh karena itu, kas juga harus ditransfer ke Rekening Realisasi. Namun, jika perusahaan tidak mengambil alih uang tunai, itu tidak akan ditransfer.

(b) Biasanya, perusahaan akan mengeluarkan jumlah yang harus dibayar dalam bentuk uang tunai, surat utang, dan saham. Rekening terpisah, tentu saja, akan dibuka untuk surat utang dan saham yang diterima. Para sekutu akan membagi surat-surat hutang dan saham di antara mereka sendiri, jika tidak ada kesepakatan yang jelas, dalam rasio klaim akhir mereka, yaitu, dalam rasio modal setelah kerugian atau laba realisasi dan cadangan dan laba lain yang dimiliki. telah ditransfer.

Selanjutnya, karena tidak ada bagian dari saham atau surat utang yang dapat dibagikan, seluruh jumlah saham atau surat utang terdekat harus diberikan kepada seorang mitra, penyesuaian yang diperlukan dilakukan secara tunai. Jika ada kesepakatan untuk membagi saham surat utang dengan cara tertentu, maka kesepakatan itu harus diikuti.

Catatan:

(1) Beberapa otoritas merekomendasikan bahwa saham di perusahaan saham gabungan harus dibagi di antara para mitra dalam rasio bagi hasil. Ini akan memungkinkan mitra untuk menikmati keuntungan atau kerugian masa depan atas saham dalam rasio bagi hasil. Namun, dengan tidak adanya kesepakatan, tampaknya Undang-Undang Kemitraan tidak mengizinkan metode distribusi ini.

Keuntungan dan kerugian setelah pembubaran tidak berpengaruh pada akun persekutuan. Saham tidak dapat diperlakukan berbeda dari aset lainnya, misalnya saham dan furnitur. Tentunya akan lebih baik jika dalam akta persekutuan dicantumkan klausula mengenai hal tersebut. Jika ada beberapa aset tidak berharga dalam pembukuan perusahaan dan jika ini harus dibagi di antara para mitra, itu harus dibagi dalam rasio bagi hasil sehingga setiap keuntungan atau kerugian akhir dapat sesuai dengan rasio di mana keuntungan dibagi. .

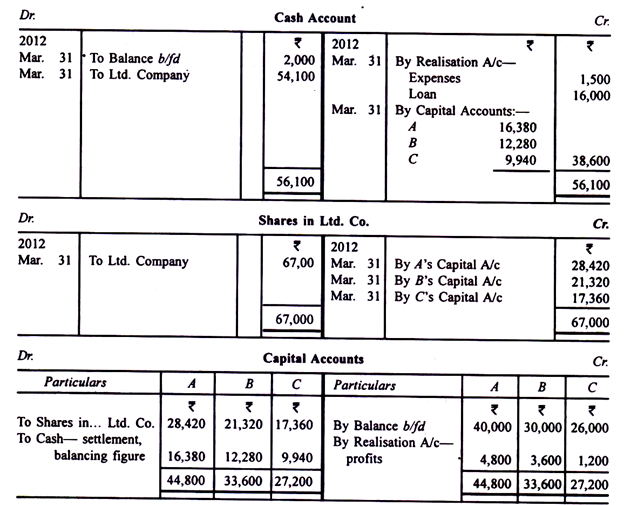

Ilustrasi 1:

A, B, dan C menjalankan usaha dalam persekutuan berbagi keuntungan dan kerugian dengan proporsi masing-masing 1/2, 3/8 dan 1/8. Pada tanggal 31 Maret 2012, mereka sepakat untuk menjual bisnis mereka ke sebuah perseroan terbatas.

Posisi mereka pada tanggal itu adalah sebagai berikut:

Catatan:

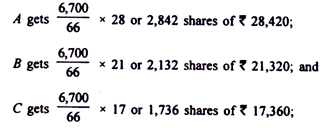

Jumlah saham yang diterima dari perseroan terbatas adalah 6.700. Tesis ini telah dibagi antara A, B dan C dengan rasio masing-masing 448, 336 dan 272 atau 28, 21 dan 17, yaitu, dalam rasio jumlah yang akhirnya menjadi hak mereka.

Ilustrasi 2:

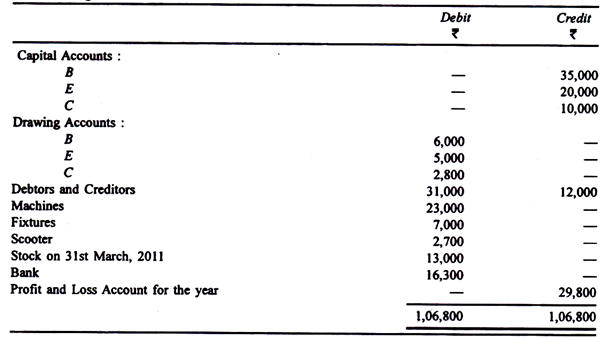

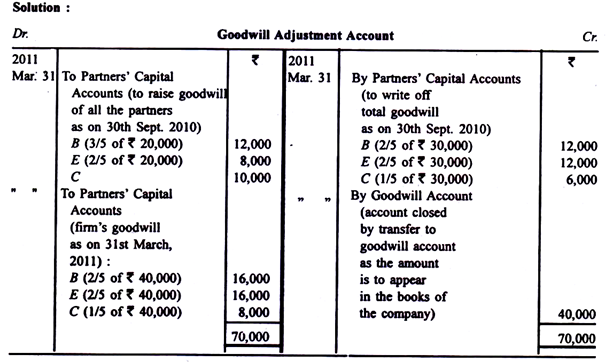

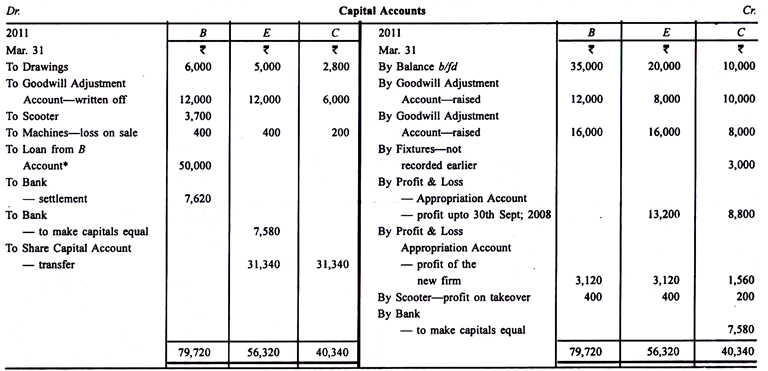

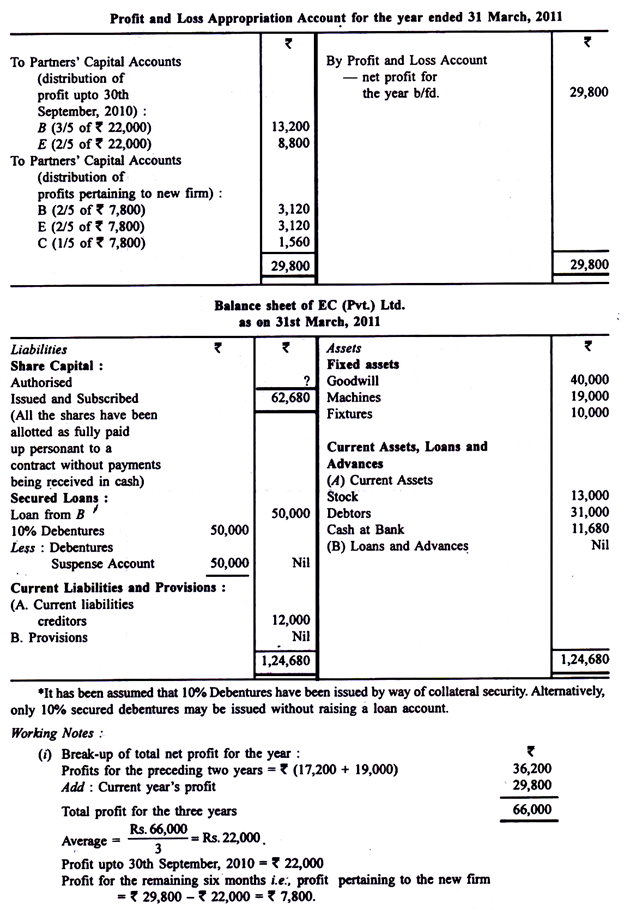

Tuan B dan Tuan E adalah mitra yang berbagi untung dan rugi dengan perbandingan masing-masing 3:2. Pada tanggal 30 September 2010 mereka mengakui Tn. C sebagai mitra, dan rasio bagi hasil yang baru adalah 2: 2 : 1. C membawa perlengkapan Rs 3.000 dan uang tunai Rs 10.000, goodwill menjadi (i) Band EX 20.000 dan (ii) ) C Rs 10.000, tetapi tidak ada angka yang harus dimasukkan ke dalam pembukuan.

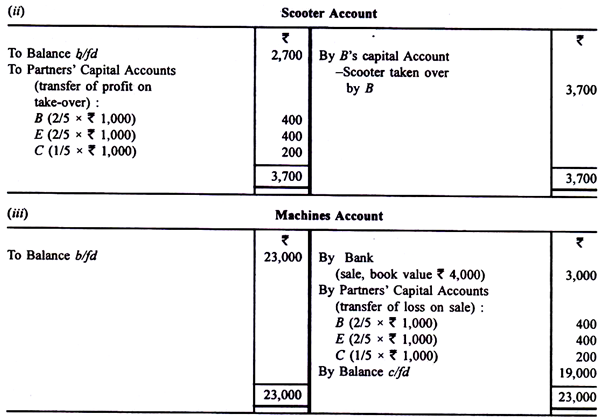

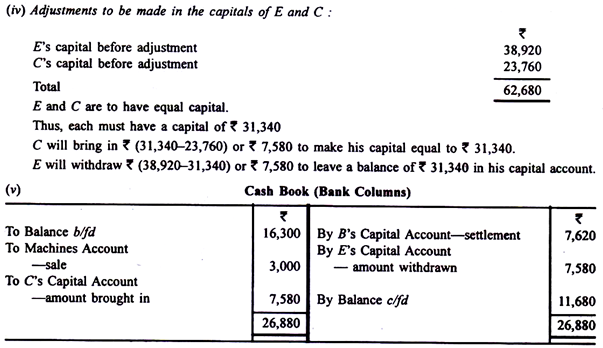

Pada tanggal 31 Maret 2011, kemitraan dibubarkan, B pensiun dan dua mitra lainnya membentuk sebuah perusahaan bernama EC (Pvt.) Ltd. buku perusahaan. B setuju untuk mengambil alih Skuter dengan harga Rs 3.700. Sebuah mesin dengan nilai buku Rs 4.000 dijual dengan harga Rs 3.000, melebihi persyaratan.

Laba dua tahun sebelumnya masing-masing adalah Rs 17.200 dan Rs 19.000 dan disepakati bahwa untuk setengah tahun yang berakhir pada tanggal 30 September 2010, laba bersih akan diambil sama dengan rata-rata dua tahun sebelumnya dan tahun berjalan. Tidak ada entri yang dibuat saat C masuk, kecuali kas yang diterima. Tidak ada buku baru yang dibuka oleh EC (Pvt.,) Company Ltd., B setuju untuk meminjamkan Rs 50.000 kepada perusahaan, dijamin dengan Surat Utang 10%.

Berikut neraca saldo per 31 Maret. 2011:

Mempersiapkan:

(i) Akun Penyesuaian Niat Baik

(ii) Akun modal para sekutu

(iii) Rekening Alokasi Laba Rugi

(iv) Neraca EC (Pvt.) Ltd. per 31 Maret 2011.

Atau, akun realisasi dapat dibuka di mana keuntungan dari pengambilalihan skuter dan kerugian penjualan mesin akan ditransfer. Akun realisasi tidak akan menunjukkan untung atau rugi dan karenanya tidak akan ada transfer ke akun modal.

Ilustrasi 3:

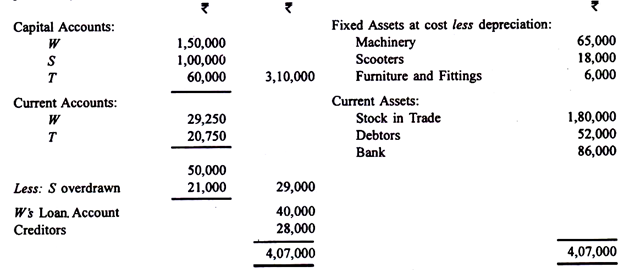

W, S dan T menjalankan usaha secara kemitraan, berbagi keuntungan dan kerugian dengan perbandingan masing-masing 3 : 2 : 1. Mereka memutuskan untuk membentuk perusahaan swasta. T & Co., Ltd., dengan modal dasar sebesar Rs 6.00.000 dibagi ii) menjadi 45.000 saham ekuitas masing-masing sebesar Rs 10 dan 15.000, 10 persen saham preferen kumulatif masing-masing sebesar Rs 10.

Perusahaan didirikan dan mengambil alih bisnis, goodwill dan beberapa aset persekutuan pada tanggal 31 Maret 2012 dimana pada tanggal neraca perusahaan adalah sebagai berikut:

T memiliki tempat hak milik yang telah dia serahkan kepada kemitraan dan yang dia setujui untuk dijual kepada perusahaan seharga Rs 1.00.000, dengan pertimbangan masalah baginya sebesar 10.000, 10% saham preferensi kumulatif masing-masing Rs 10.

W, yang sudah pensiun, dihadiahi salah satu skuter oleh rekannya, yang dinilai di buku seharga Rs 6.000; skuter yang tersisa diambil alih oleh perusahaan seharga Rs 10.000. W juga menerima perabot tertentu yang dikenakan biaya sebesar Rs 1.500. Para debitur yang semuanya dianggap baik, diambil alih oleh W yang setuju untuk melunasi para kreditur.

Perusahaan mengambil alih sisa furnitur dan perlengkapan dengan harga Rs 3.000, mesin pada nilai bukunya, saham pada nilai yang disepakati sebesar Rs 1, 66.000 dan saldo bank. Nilai goodwill kemitraan disepakati sebesar Rs 40.000 untuk tujuan pengambilalihan.

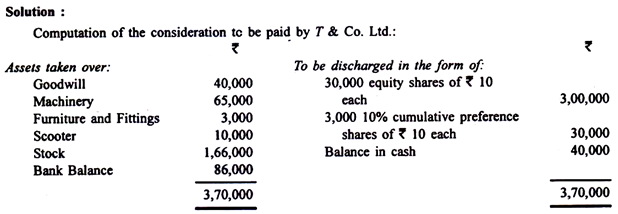

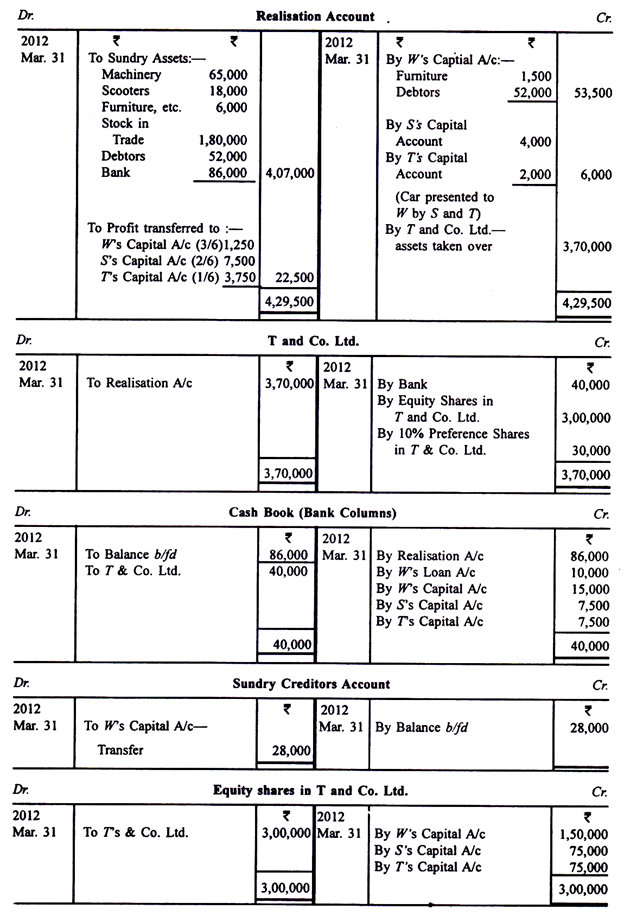

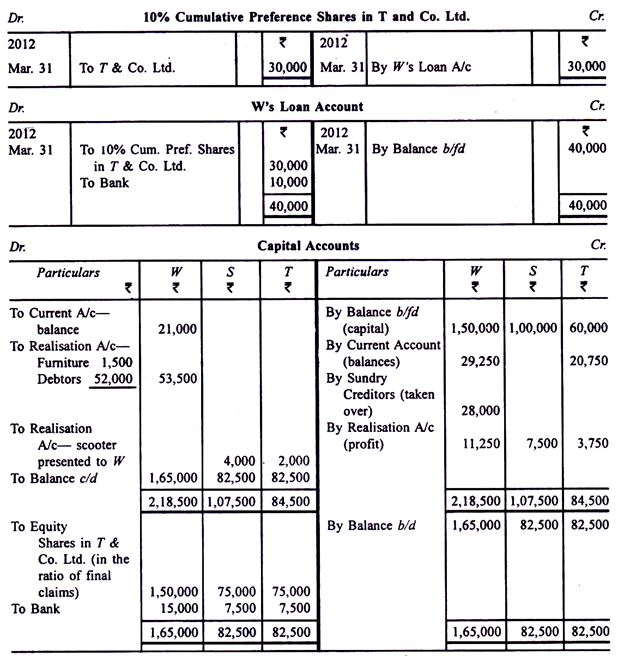

Perusahaan setuju untuk melepaskan Pinjaman W dengan menerbitkan kepadanya sejumlah 3.000, 10% saham preferen kumulatif masing-masing sebesar Rs 10 dan pembayaran tunai sebesar Rs 10.000. Saldo imbalan akan dikeluarkan oleh perusahaan melalui penerbitan setara dengan mitra 30.000 saham ekuitas masing-masing sebesar Rs 10 sebanding dengan saldo akhir modal gabungan dan giro mereka, setiap saldo dibayarkan kepada mereka secara tunai. . Hitung pertimbangan dan tunjukkan bagaimana itu akan habis. Siapkan akun yang diperlukan untuk menutup pembukuan perusahaan.

Ilustrasi 4:

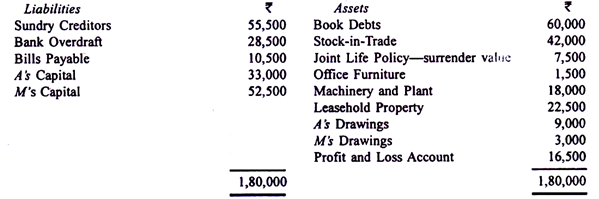

A dan M yang merupakan mitra setara menjalankan bisnis sebagai produsen.

Neraca mereka pada tanggal 31 Maret 2011 adalah sebagai berikut:

Bisnis ini dijalankan hingga 30 September 2011, saat laba bersih sebesar Rs 12.300 telah dihasilkan selama setengah tahun, setelah penyusutan @ 10 persen per tahun telah dihapuskan dari Properti Leasehold. Sementara itu, Kreditur Bermacam-macam telah dikurangi sebesar Rs 12.000, Hutang Tagihan sebesar Rs 2.925 dan Cerukan Bank sebesar Rs 3.000. Penarikan mitra selama enam bulan masing-masing sebesar Rs 3.000. Stock-in-trade mencapai Rs 45.300 dan Book Debts pada Rs 46.200 pada tanggal 30 September, aset lainnya tunduk pada penyesuaian yang diperlukan, berdiri pada angka pada tanggal 31 Maret 2011.

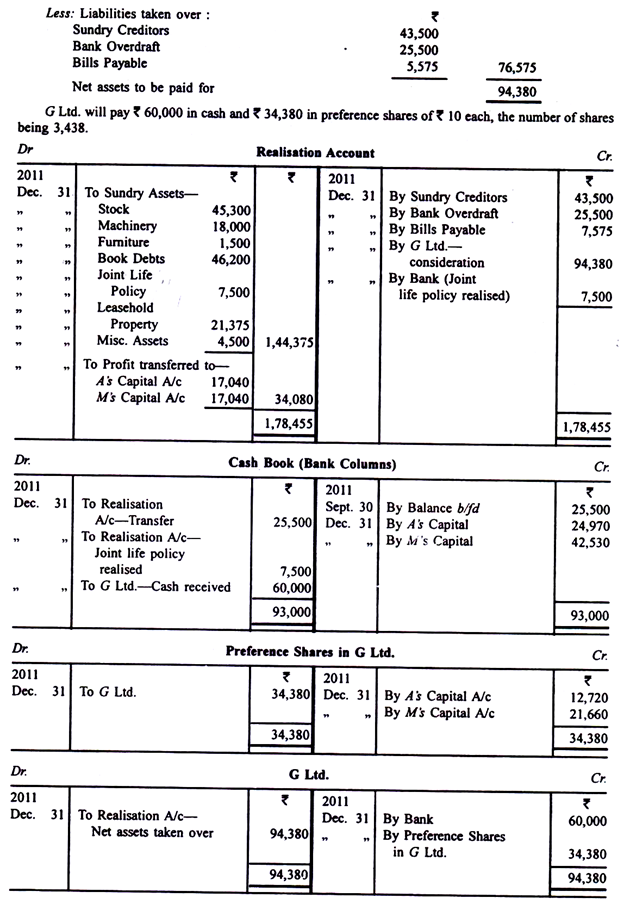

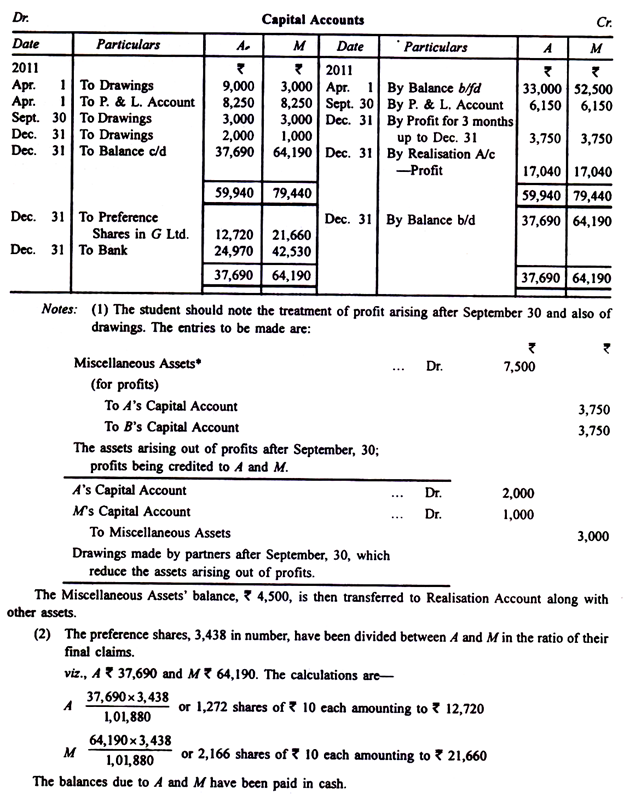

Pada bulan Desember, perusahaan setuju untuk menjual bisnis tersebut kepada G Ltd. atas dasar bahwa saham akan diambil alih dengan diskon 5 persen dan membukukan utang dengan diskon 2 1 / 2 % pada tanggal 30 September. Perusahaan membayar laba sebesar Rs 7.500 dalam selang waktu sampai dengan tanggal 31 Desember dengan tunduk pada penarikan sebesar Rs 2.000 oleh A dan Rs 1.000 oleh M selama tiga bulan sampai dengan tanggal 31 Desember; perusahaan tidak mengambil alih Polis Kehidupan Bersama. Perusahaan mengambil alih semua aset dan kewajiban lainnya, membayar Rp37.500 untuk goodwill. Imbalan tersebut diselesaikan dengan pembayaran tunai sebesar Rs 60.000 dan sisanya dalam saham preferen masing-masing sebesar Rs 10. Persiapkan akun untuk menutup pembukuan perusahaan.

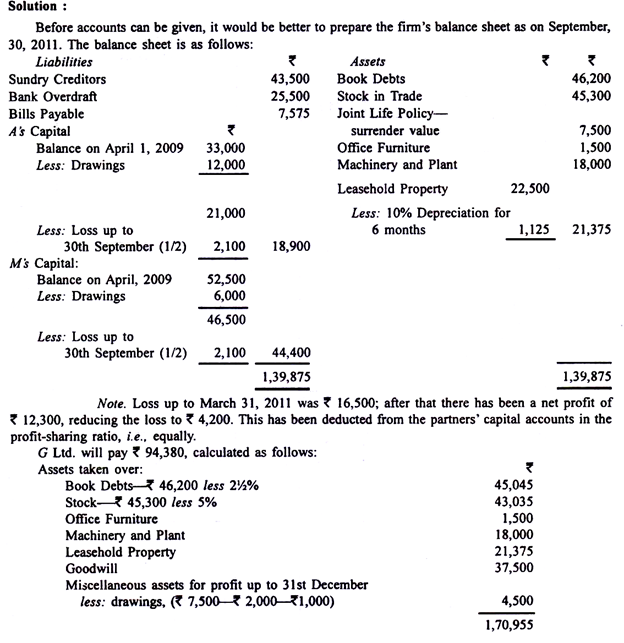

Penyelesaian:

Sebelum dapat diberikan perhitungan, sebaiknya disusun neraca perusahaan per 30 September 2011. Neracanya adalah sebagai berikut: