Artikel ini menyoroti tiga langkah utama yang harus diikuti untuk menyiapkan anggaran kas. Langkah-langkahnya adalah: 1. Memperkirakan Penerimaan Kas 2. Memperkirakan Pengeluaran Kas 3. Penentuan Kebutuhan Finansial.

Menyiapkan Anggaran Kas: Langkah #1.

Memperkirakan Penerimaan Kas :

Dalam memprediksi arus kas masuk, manajer keuangan pertama-tama harus mengenali sumber penerimaan kas. Hal ini, untuk ukuran besar, tergantung pada sifat operasi bisnis. Umumnya, perusahaan bisnis memperoleh uang tunai dari penjualan tunai, penagihan piutang, pendapatan dari pinjaman dan investasi, penjualan aset tetap, dll.

Dalam bidang manufaktur dan perdagangan, penjualan tunai dan penagihan piutang merupakan sumber utama penerimaan kas. Jadi, penganggaran kas dimulai dengan peramalan penjualan. Ada dua pendekatan untuk menentukan penjualan yang diproyeksikan.

Yang pertama di antaranya adalah pendekatan internal di mana tenaga penjualan diminta untuk memprediksi penjualan untuk periode anggaran berikutnya. Perkiraan ini dibuat berdasarkan produk, berdasarkan area, dan berdasarkan bulan.

Manajer penjualan menyaring perkiraan ini untuk perusahaan. Keterbatasan mendasar dari pendekatan ini adalah bahwa pendekatan ini mengabaikan kondisi ekonomi dan bisnis secara umum yang pasti mempengaruhi volume aktivitas bisnis suatu perusahaan.

Inilah sebabnya mengapa banyak perusahaan menggunakan pendekatan eksternal juga. Dalam pendekatan ini, ramalan situasi ekonomi untuk beberapa tahun mendatang dan penjualan industri selama periode ini dibuat dengan analisis ekonomi. Setelah itu, perkiraan pangsa pasar dari masing-masing produk, harga yang mungkin berlaku dan kemungkinan penerimaan produk baru harus dilakukan.

Estimasi penjualan yang dibuat berdasarkan pendekatan eksternal dihitung dengan perkiraan yang dibuat berdasarkan pendekatan internal dan jika terjadi perbedaan antara keduanya, kompromi tercapai. Berdasarkan pengalaman masa lalu, harus diputuskan peramalan mana yang lebih akurat.

Secara umum, prakiraan eksternal harus menjadi dasar bagi prakiraan penjualan akhir. Ini dapat dimodifikasi oleh perkiraan internal. Hal ini akan menyebabkan ramalan penjualan yang lebih akurat daripada yang didasarkan pada pendekatan internal atau eksternal.

Setelah estimasi penjualan dibuat, pekerjaan manajer keuangan dimulai. Dia harus menentukan penerimaan kas dari penjualan. Dia pertama-tama harus memisahkan penjualan tunai dari penjualan kredit dengan mengambil rasio historis penjualan tunai terhadap penjualan kredit sebagai dasar, penyisihan dibuat untuk mengantisipasi perubahan dalam tren bisnis umum dan kondisi lain yang diindikasikan.

Jika tidak ada jeda waktu antara titik penjualan dan realisasi kas, estimasi penjualan dalam anggaran penjualan akan ditampilkan dalam anggaran kas sebagai penerimaan kas dari sumber tersebut. Masalah muncul ketika perusahaan menjual secara kredit. Dalam kasus garam kredit akan ada jeda waktu antara titik penjualan dan realisasi uang tunai.

Jeda waktu aktual antara keduanya akan bergantung pada persyaratan kredit, jenis pelanggan, dan kebijakan kredit dan penagihan perusahaan. Oleh karena itu, manajer keuangan harus mengumpulkan data mengenai persentase penjualan kredit yang terkumpul dalam 30 hari, 60 hari dan seterusnya. Akan lebih berguna untuk mengumpulkan informasi tersebut dari berbagai distrik penjualan atau untuk kelas pelanggan yang berbeda. Informasi ini harus digunakan dengan pertimbangan pertimbangan.

Setelah memutuskan interval waktu antara penjualan kredit dan penagihan piutang, manajer keuangan juga harus menentukan jumlah yang akan ditagih pada piutang, Mengingat jumlah diskon tunai yang ditawarkan oleh perusahaan, kebiasaan membayar pelanggan dan kerugian piutang tak tertagih, perkirakan untuk jumlah penagihan pada akun harus dilakukan.

Umumnya, tarif penagihan masa lalu diterapkan pada taksiran penjualan kredit untuk periode anggaran. Untuk angka yang dihasilkan ditambahkan koleksi beredar pada awal periode untuk mendapatkan estimasi total koleksi untuk periode tersebut.

Dalam sebuah perusahaan bisnis penerimaan kas dari selain penjualan membentuk proporsi yang dapat diabaikan. Namun, perkiraan penerimaan ini juga harus dibuat. Contoh penerimaan tersebut adalah bunga dan dividen dari investasi, likuidasi investasi tersebut dan royalti dari pengaturan lisensi dengan perusahaan lain untuk memproduksi produk di bawah hak patennya.

Meskipun tidak ada masalah dalam memperkirakan pendapatan dividen dan bunga serta penerimaan dari penjualan aset, bukanlah pekerjaan yang mudah untuk memprediksi kemungkinan penerimaan kas dari royalti. Namun, ini tidak menimbulkan masalah besar. Aliran dari sumber-sumber ini berkekuatan kecil dan jika ada ketidaktepatan dalam memperkirakan aliran ini, itu tidak akan berdampak material pada keseluruhan anggaran kas.

Langkah Menyusun Anggaran Kas # 2.

Memperkirakan Pengeluaran Kas :

Langkah selanjutnya dalam menyusun anggaran kas adalah memprediksi pengeluaran kas pada bulan-bulan yang berbeda dalam periode anggaran. Umumnya, perusahaan melakukan pembayaran untuk pembelian bahan baku, tenaga kerja langsung, biaya keluar dari kantong, penambahan modal, penghentian hutang dan pengeluaran perusahaan seperti dividen. Anggaran untuk barang-barang ini tentu memberikan dasar untuk memperkirakan kebutuhan kas.

Estimasi jumlah dan waktu pembayaran untuk bahan mentah atau barang jadi selama periode anggaran sangat mengikuti estimasi penjualan, tetapi hubungannya tidak harus tepat. Keputusan untuk menyimpan persediaan yang lebih besar akan membutuhkan pembelian lebih dari apa yang diperlukan untuk memenuhi penjualan yang diproyeksikan; sementara keputusan untuk memotong persediaan akan memungkinkan untuk memenuhi sebagian dari perkiraan penjualan dari persediaan yang sudah ada, sehingga persyaratan pembelian lebih sedikit untuk periode perkiraan daripada yang seharusnya.

Setiap saat, waktu pembelian dan pembayarannya tidak akan sulit untuk diestimasi berdasarkan estimasi penjualan dan keputusan kebijakan persediaan ketika jadwal produksi dan program pembelian telah diestimasi.

Dalam memprediksi pembayaran bulanan untuk bahan mentah dan barang jadi, manajer keuangan harus membuat estimasi terpisah atas pembelian tunai, pembelian secara kredit, dan kemungkinan pengembalian dan penyisihan. Dia juga harus mempertimbangkan ketentuan kredit dari berbagai pemasok yang memasok barang ke perusahaan dan potongan tunai yang ditawarkan untuk memungkinkan pembayaran segera.

Perkiraan pembayaran pemasok atas kewajiban yang ada di buku pada awal periode anggaran serta penundaan pembayaran atas kewajiban yang akan berasal selama periode tersebut tetapi tidak akan mencapai tanggal jatuh tempo atau tanggal diskon pada akhirnya, juga harus dilakukan.

Perusahaan yang membayar upah kepada buruh berdasarkan upah borongan dapat memproduksi tagihan upah hanya dengan menerapkan upah borongan pada unit-unit output yang diminta untuk anggaran produksi, sekaligus mempertimbangkan kenaikan biaya upah yang prospektif dalam bentuk jaminan sosial- pajak, liburan dan liburan yang dibayar, pembayaran ke dana pensiun perusahaan, pembayaran untuk kerja lembur dan bonus seperti yang mungkin ditentukan oleh sistem insentif yang beroperasi.

Jika pekerja dibayar berdasarkan jam, tagihan upah dapat diperkirakan dengan mengalikan jumlah jam kerja dari berbagai keterampilan yang diperlukan untuk menghasilkan unit-unit output sebagaimana dijadwalkan dalam anggaran produksi dengan tarif per jam masing-masing dan menambahkan biaya upah tambahan dari jenis-jenis tersebut. dimaksud di atas.

Di antara biaya overhead, beberapa biaya seperti pajak properti, asuransi properti, beberapa gaji eksekutif dan jenis biaya pemeliharaan tertentu bersifat tetap.

Biaya tetap ini diperkirakan akan bertahan pada tingkat tertentu terlepas dari variasi volume bisnis. Namun kepastian suatu pengeluaran bukan berarti tidak akan berubah dari tahun ini ke tahun depan. Pemerintah daerah dapat menaikkan tarif pajak properti mereka dan perusahaan asuransi dapat menaikkan tarif mereka untuk properti yang perusahaan peramalnya mungkin merencanakan penambahan aset tetap yang akan menarik pajak properti tambahan dan perusahaan harus membayar biaya asuransi untuk properti ini.

Oleh karena itu, biaya tetap berarti bahwa jika terjadi perubahan, level baru akan berlaku terlepas dari skala operasi tahun depan. Oleh karena itu, seseorang harus berhati-hati dalam memperkirakan biaya overhead tetap. Perkiraan biaya variabel seharusnya tidak menimbulkan masalah besar karena fakta bahwa biaya tersebut menurut definisi diharapkan bervariasi secara proporsional dengan produksi penjualan.

Tetapi kesulitan tidak dapat sepenuhnya dihindari. Ada kemungkinan perubahan harga dan biaya di masa depan yang menimbulkan komplikasi. Jika harga jual produk perusahaan akan diturunkan tanpa mengubah tingkat komisi penjual; penurunan total komisi hampir tidak dapat diharapkan sebanding dengan penurunan penjualan unit.

Kesulitan peramalan sehubungan dengan biaya semi-variabel berasal dari dua arah. Pertama, berbagai jenis biaya dalam hal ini cenderung memiliki pola variasi yang tidak proporsional dalam hubungannya dengan volume operasi. Kedua, perubahan harga dan tarif memengaruhi mereka tidak kurang dari biaya tetap dan variabel.

Perkiraan penjualan yang lebih rendah untuk periode perkiraan dapat digabungkan dengan ketentuan anggaran untuk peningkatan substansial dalam pengeluaran untuk iklan dengan maksud untuk mencegah penurunan penjualan lebih lanjut. Jika pasar untuk produk tersebut berkembang, mungkin akan timbul sedikit kebutuhan untuk meningkatkan pengeluaran iklan untuk menutupi porsi pasar yang baru karena penjualan itu sendiri akan meningkat.

Namun, jika perusahaan tertarik untuk meningkatkan pangsa pasarnya, peningkatan pengeluaran menjadi tak terelakkan. Pada saat yang sama, perubahan dalam pengeluaran iklan juga dapat diharapkan mengingat keputusan untuk cakupan yang lebih luas dan juga karena perkiraan kenaikan tarif iklan.

Kebutuhan uang tunai untuk pembayaran bunga dan dividen, pelunasan pinjaman dan pelunasan hutang, pembayaran untuk perolehan aset tetap dan aset non-operasional seperti real estat harus diestimasi dengan hati-hati karena ini terkait dengan proses pembuatan, usaha penjualan dan administrasi.

Langkah Menyusun Anggaran Kas # 3.

Penentuan Kebutuhan Finansial :

Setelah perkiraan arus kas masuk dan keluar dibuat, ini digabungkan untuk mendapatkan arus kas masuk atau keluar bersih untuk setiap bulan. Ketika arus kas bersih ditambahkan ke saldo kas awal, angka yang dihasilkan memberikan posisi kas perusahaan.

Mengingat posisi kas perusahaan untuk setiap bulan, manajer keuangan akan, mengingat persyaratan kas minimum perusahaan, memutuskan jumlah yang perlu dipinjam perusahaan dari bank dan sumber jangka pendek lainnya.

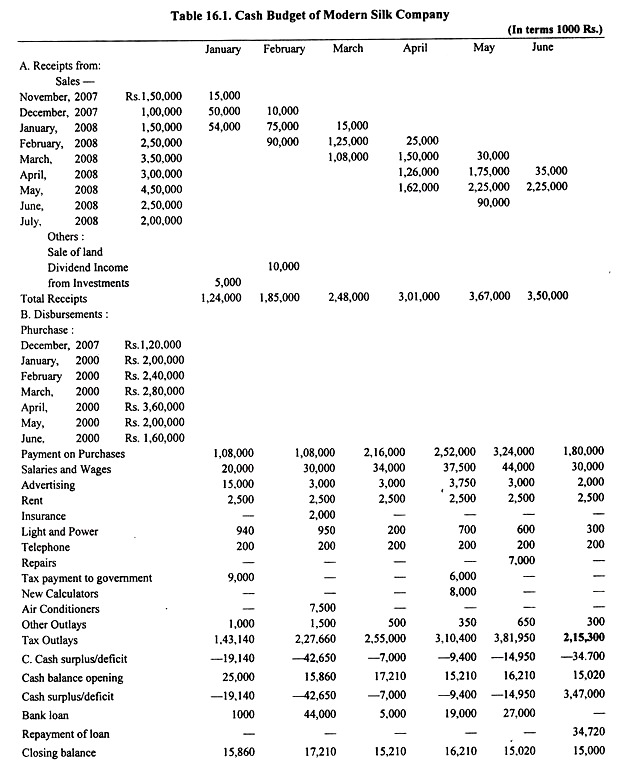

Ilustrasi:

Anggaran kas Perusahaan Sutera Modern untuk periode enam bulan digambarkan pada Tabel 16.1. Penjualan adalah sumber utama uang tunai untuk perusahaan ini. Jadi, penjualan untuk Januari dan Februari 2007 diperkirakan sebesar Rs. 1,50,000 dan Rp. 2,50.000 masing-masing. Penjualan untuk bulan November dan Desember 2007 juga diberikan karena sebagian dari penjualan sebelumnya tidak akan terkumpul hingga tahun 2008.

Secara historis, 40 persen dari penjualan perusahaan ini adalah uang tunai, di mana diskon penjualan 10 persen ditawarkan. Perusahaan ini memberikan diskon tunai hanya untuk pembelian tunai. Lima puluh persen dari total penjualan dikumpulkan dalam satu bulan penjualan dan sisanya 10 persen dari total penjualan dikumpulkan pada bulan kedua penjualan.

Misalnya, dari Rs. 2.50.000 penjualan di bulan Februari, Rs. 1,00,000 akan untuk uang tunai tetapi hanya Rs. 10.000 akan diterima secara tunai karena diskon 10 persen; Rp. 1,25,000 akan terkumpul di bulan Maret; sisanya Rp. 25.000 akan dikumpulkan pada bulan April.

Diasumsikan di sini bahwa tidak akan ada kerugian piutang tak tertagih. Sumber penerimaan kas lainnya juga digambarkan dalam anggaran kas. Dengan demikian, Perusahaan mengharapkan untuk menerima pendapatan dividen dari investasi sebesar Rs. 5.000 pada bulan Januari. Perusahaan juga diperkirakan akan menjual sebidang tanah seharga Rs. 10.000 pada bulan Februari.

Perusahaan membeli persediaan yang cukup pada bulan sebelumnya untuk menutup penjualan pada bulan-bulan berikutnya. Harga pokok penjualan rata-rata 80 persen dari penjualan setiap bulan (sebelum memperhitungkan diskon pembelian).

Jadi, dalam persiapan untuk perkiraan penjualan bulan Maret sebesar Rs. 3.00.000 perusahaan membeli bahan-bahan senilai Rp. 2,40,000 di bulan Februari dan berakhir di bulan Februari dengan saldo persediaan ini. Pemasok bahan menjual barang dengan syarat 10/10 EOM, N/30.

Oleh karena itu, ketika pembelian Februari dibayar pada bulan Maret, hanya Rs. 2, 26.000 tunai akan dikeluarkan karena diskon pembelian. Pengeluaran lain per bulan juga ditunjukkan pada Tabel 16.1. Jadi, pada bulan Januari, pembayaran tunai untuk upah berjumlah Rs. 20.000. Pengeluaran iklan di bulan Januari akan menjadi sekitar Rs. 1.500. Pengeluaran lain yang diperkirakan terjadi pada bulan yang berbeda juga dikompilasi dalam Tabel 16.1.

Ketika penerimaan dan pengeluaran kas digabungkan, angka yang dihasilkan ditambahkan atau dikurangi dari saldo kas awal untuk periode anggaran, posisi kas Perusahaan tercermin. Dengan demikian, dapat dicatat dari Tabel 16.1 bahwa saldo kas awal Perusahaan adalah sebesar Rp. 25.000. Defisit kas bulan Januari diperkirakan sebesar Rp. 19.140.

Karena manajemen telah memutuskan untuk mempertahankan saldo kas minimum sebesar Rs. 15.000, perusahaan perlu meminjam Rs. 10.000 di bulan ini. Demikian pula, anggaran kas Perusahaan menunjukkan bahwa Perusahaan harus meminjam pinjaman dari bank dalam lima bulan pertama periode anggaran untuk menutupi kelebihan arus kas keluar.

Pada bulan Juni ketika Perusahaan mengharapkan untuk mendapatkan surplus kas waktu pesanan Rs. 3,47.000 manajemen akan membayar sebagian dari pinjaman yang diambil pada bulan-bulan sebelumnya.