Layanan Purna Jual dalam Sistem Sewa Pembelian (Spesimen dan Formula)!

Kadang-kadang dealer menyanggupi untuk melakukan layanan dan pemeliharaan gratis untuk jangka waktu tertentu setelah transfer barang, dengan skema sewa beli. Tentu saja, perkiraan biaya layanan selama periode tersebut dimuat dalam harga jual.

Jumlah layanan tersebut harus dipisahkan dari harga jual. Jumlah yang diterima dikreditkan ke akun terpisah, yang disebut Maintenance Suspense Account.

Biaya layanan aktual jarang sama dengan yang diperkirakan. Pada penyerahan pemeliharaan dan/atau jasa tersebut, didebet dengan biaya sebenarnya. Estimasi yang terlalu rendah meninggalkan akun

dengan saldo debit dan estimasi yang terlalu tinggi meninggalkan akun dengan saldo kredit. Jika terdapat saldo debet pada Rekening Suspense Pemeliharaan, saldo tersebut harus dihapuskan ke Rekening Laba Rugi dan saldo kredit rekening tersebut dapat dipindahkan ke Rekening Laba Rugi atau dialihkan untuk menghapus kekurangan tersebut yang timbul di masa mendatang.

Selanjutnya, jika transaksi ini tersebar merata sepanjang tahun, periode pemeliharaan harus dimulai dari pertengahan tahun, dengan basis rata-rata. Misalnya, jika pemeliharaan dilakukan selama dua tahun, cakupan tahun keuangan akan setengah tahun berjalan, seluruh tahun depan dan setengah tahun ketiga.

Perlakuan Akuntansi untuk Barang Bernilai Kecil:

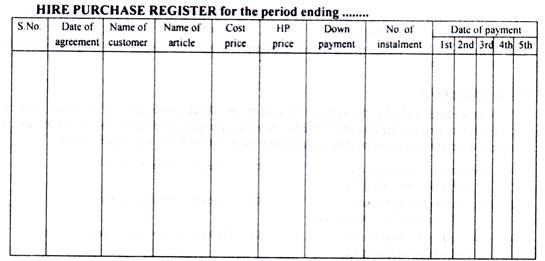

Ketika terjadi banyak transaksi dan barang yang dijual nilainya kecil, penjual menggunakan metode pencatatan transaksi alternatif melalui pembukuan pembantu. Tidak ada akun individu dari setiap pelanggan yang disewa yang dicatat pada entri ganda.

Rincian nama barang, harga jual barang, harga barang, jumlah cicilan, koleksi, saldo dll dicatat dalam register. Entri untuk Hire Purchase Trading dicatat sebesar harga perolehan atau harga jual sewa.

Spesimen Daftar Pembelian Sewa tersebut adalah sebagai berikut:

Dari register, informasi berikut akan dikumpulkan pada akhir periode akuntansi:

(1) Harga pokok barang yang dijual dengan sewa beli;

(2) Jumlah uang tunai yang diterima dari pelanggan;

(3) Jumlah angsuran yang jatuh tempo tetapi belum dibayar;

(4) Harga pokok barang yang menjadi tanggungan pelanggan, yang belum jatuh tempo angsurannya.

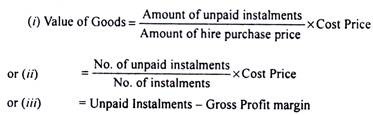

Jumlah total cicilan yang belum dibayar dan belum jatuh tempo memberikan harga pokok barang di tangan pelanggan dan dikenal sebagai “Stock out of Hire at cost price.” Nilai barang-barang tersebut dapat dipastikan seperti di bawah, jika tingkat laba kotor penjualan adalah seragam.