Setelah membaca artikel ini Anda akan belajar tentang:- 1. Proses Manajemen Risiko 2. Prasyarat Manajemen Risiko 3. Fundamental 4. Kesalahpahaman 5. Pandangan Komprehensif.

Proses Manajemen Risiko:

Proses berurutan yang terlibat dalam pengaturan mekanisme manajemen risiko untuk bank dibahas di bawah ini:

(a) Langkah pertama adalah melakukan audit bank-wide untuk mengidentifikasi dan mengurutkan area kritis dari eksposur risiko. Audit harus melintasi semua operasi, fungsi dan hierarki. Fokusnya harus pada keberadaan dan kepatuhan terhadap berbagai sistem dan prosedur.

Sistem dan prosedur yang tidak memadai, tanggung jawab ganda personel sambil memisahkan tugas dan transaksi yang tidak diperiksa dapat menjadi beberapa celah yang dapat diidentifikasi melalui latihan semacam itu.

Di bawah tenaga kerja yang tidak terlatih, pengaturan organisasi yang tidak memadai untuk pelaporan transaksi rutin atau luar biasa atau ketidaktahuan akan dukungan teknologi yang tersedia atau peraturan yang mengikat dapat menjadi masalah kritis yang diungkapkan oleh audit tersebut. Mungkin, audit oleh lembaga eksternal seharusnya lebih bermanfaat.

(b) Penilaian lingkungan risiko saat ini dan praktik manajemen risiko yang lazim harus mengikuti audit bank-wide. Bank mungkin mengambil risiko yang tidak semestinya selama transaksi harian atau semalam. Konsentrasi industri/kelompok/mata uang/negara dapat terjadi tanpa disadari.

Kurangnya koordinasi antara perbendaharaan domestik dan internasional dapat mengakibatkan counter party exposure yang berlebihan. Praktik manajemen risiko mungkin terbatas pada inspeksi atau audit tahunan. Mungkin tidak ada kebijakan seperti stop-loss. Pemahaman yang jelas tentang status saat ini harus membuka jalan bagi langkah-langkah yang harus diikuti.

(c) Berdasarkan tren historis, rencana bisnis yang disetujui, dan area pendorong utama, penting untuk mengembangkan tolok ukur atau standar untuk setiap aktivitas pengambilan risiko. Mungkin perlu merevisi atau memodifikasi standar yang ada atau bahkan mengabaikannya demi yang baru. Bagaimanapun, resep ini harus selaras dengan rencana bisnis.

Ketika bank ingin meningkatkan pendapatannya secara substansial dari perdagangan sekuritas, mekanisme check and balances yang efektif harus diterapkan. Ini akan dibangun di atas resep/kerangka kerja standar untuk operasi perbendaharaan.

(d) Setelah menetapkan standar, menyusun mekanisme identifikasi/pengukuran/pemantauan risiko merupakan langkah selanjutnya. Berbagai alat dan teknik tersedia untuk tujuan ini. Dimulai dari tingkat risiko terendah dan masuk ke semuanya dalam urutan menaik adalah proses yang biasa diikuti.

Implementasi program manajemen risiko, koordinasi berbagai tugas lintas fungsionaris dan mekanisme pelaporan harus menjadi bagian dari langkah ini.

(e) Langkah terakhir namun paling signifikan adalah menentukan peran dan tanggung jawab dewan direksi, komite-komitenya, manajemen eksekutif, organisasi manajemen risiko, dan komite Asset Liability Management. Uraian peran masing-masing juga harus menjadi bagian dari dokumentasi ini .

Prasyarat Manajemen Risiko:

Harus diakui bahwa penerapan sistem manajemen risiko yang efektif bergantung pada berbagai faktor. Aspek pertama adalah komitmen yang kuat dari manajemen senior bank.

Risiko bukanlah aktivitas satu kali atau terbatas pada kader tertentu. Itu melintasi semua tingkat hierarki. Setiap orang di bank harus yakin bahwa manajemen senior bank serius dengan fungsi manajemen risikonya.

Organisasi risiko melibatkan pengembangan dan penerapan kebijakan dan prosedur yang tepat. Tinjauan dan pemutakhiran berkelanjutan dari kebijakan dan prosedur yang dirancang dan diikuti tersebut sama pentingnya. Mulai dari filosofi risiko hingga mekanisme persetujuan/eskalasi tingkat dealer perlu dicakup dalam kebijakan dan prosedur ini. Umpan balik melalui fungsi audit juga harus menjadi bagian dari upaya.

Umumnya, ketika fungsi baru didirikan, masalah pertama yang harus dihadapi adalah mendapatkan tenaga kerja yang dibutuhkan dalam jumlah dan kualitas yang memadai. Menyiapkan tim multi-disiplin untuk kegiatan analisis dan pemantauan merupakan prasyarat yang diperlukan . Melatih tim tentang berbagai aspek manajemen risiko juga penting.

Tak perlu ditambahkan, teknologi yang andal memainkan peran utama dalam proses manajemen risiko. Organisasi risiko untuk treasury memiliki tiga bagian berbeda, front, mid, dan back office. Solusi teknologi tersedia untuk mengatasi ketiga persyaratan ini tanpa mengorbankan prinsip dasar proses manajemen risiko. Dukungan teknologi untuk usaha manusia adalah prasyarat.

Integritas data adalah suatu kondisi di mana data belum diubah atau dihancurkan dengan cara yang tidak sah. Integritas ada ketika informasi yang terkomputerisasi dapat diperkirakan terkait dengan sumbernya dan telah dikenai hanya proses-proses yang telah disahkan oleh personel yang tepat. Memastikan integritas data semacam itu adalah masalah menantang lainnya yang harus diperhatikan.

Validasi model adalah proses mendapatkan kepercayaan dengan model. Pada dasarnya ini dicapai dengan “memutar dan memutar” model untuk meneliti semua aspeknya. Yang paling penting adalah kemampuan model untuk mereproduksi perilaku kumpulan data validasi. Oleh karena itu penting untuk memvalidasi model dan teknik yang digunakan dalam proses manajemen risiko.

Mendokumentasikan pengalaman dan keputusan yang dibuat secara sistematis sangat penting. Diakui bahwa masa depan tidak seperti masa lalu. Namun, pengetahuan tentang keputusan masa lalu, keadaan di mana keputusan dibuat dengan cara tertentu dan di atas segalanya, alasan yang digunakan untuk sampai pada keputusan merupakan bagian penting dari persiapan untuk menempatkan mekanisme manajemen risiko.

Dasar-dasar Manajemen Risiko:

Saat menetapkan mekanisme manajemen risiko, penting untuk mempertimbangkan dasar-dasar berikut:

- Seluruh proses manajemen risiko didasarkan pada angka yang dihasilkan melalui catatan akuntansi dari seluruh transaksi. Situasi seperti itu membutuhkan penerapan kebijakan dan prosedur akuntansi dan kepatuhan yang ketat terhadapnya.

Ini harus terjadi pada semua produk di sisi aset dan kewajiban laporan keuangan. Peraturan dan pedoman lain tentang standar akuntansi perlu dipenuhi sambil menerapkan kebijakan akuntansi tersebut.

- Upaya akuntansi perlu dilengkapi dengan tinjauan berkala oleh berbagai jenis audit. Pengawasan harian oleh unit manajemen risiko atau kepatuhan independen, tinjauan independen oleh auditor internal, tinjauan tahunan oleh auditor eksternal, dan tinjauan tahunan atau lebih sering oleh regulator adalah proses yang biasa diikuti dalam hal ini.

- Dalam operasi treasury, kontrol dasar dibentuk dengan pemisahan fungsi ruang perdagangan dan back-office untuk pembuatan kesepakatan, pemrosesan, akuntansi dan penyelesaian.

Pemisahan tanggung jawab pihak yang mengoperasikan dan pihak yang mencatat kinerja merupakan langkah manajerial pertama dalam proses manajemen risiko. Demikian pula, orang yang melakukan pekerjaan rekonsiliasi tidak boleh memiliki wewenang untuk memberikan atau memvalidasi tiket/voucher akuntansi.

- Dalam penilaian profil risiko, salah satu tugasnya adalah verifikasi kurva imbal hasil, nilai tukar, dll, yang diperoleh dari sumber eksternal oleh bank. Sumber-sumber ini harus konsisten, independen dan tidak terkait dengan bank yang bersangkutan. Oleh karena itu, verifikasi tingkat revaluasi dan kurva imbal hasil yang digunakan untuk manajemen risiko dan tujuan akuntansi sangatlah penting.

- Seluruh proses manajemen risiko didasarkan pada asumsi ketersediaan tenaga kerja, teknologi dan dukungan organisasi. Ada kemungkinan salah satu dari ini atau beberapa atau semua ini bisa gagal kapan saja. Persiapan berdasarkan asumsi bencana ini diperlukan sebagai bagian dari proses manajemen risiko.

Mendokumentasikan dan menguji secara berkala Rencana Pemulihan Bencana dan prosedur cadangan yang melibatkan front dan back office serta fasilitas off-site juga merupakan persyaratan utama dari mekanisme manajemen risiko. Dokumentasi latihan pengujian sama pentingnya dari perspektif peraturan.

- Salah satu isu dalam proses manajemen risiko terkait dengan sumber daya manusia. Aspek ini penting untuk operasi treasury karena jumlah orang yang mengelola treasury jauh lebih sedikit daripada orang yang disediakan untuk mengelola volume pekerjaan perbankan yang serupa. Hal ini memerlukan dukungan sumber daya manusia dan sistem yang memadai untuk memastikan bahwa pemrosesan transaksi dan pelaporan risiko tetap tepat waktu dan akurat

- Proses manajemen risiko memerlukan konfirmasi lisan atau/dan tertulis independen dari semua perdagangan. Konsep pembuat/pemeriksa dan pemberi persetujuan harus dipraktikkan. Selanjutnya, orang yang melewati transaksi akuntansi tidak akan menjadi bagian dari tim yang mengadakan transaksi. Baik rekaman audio dari perdagangan yang diselesaikan dapat digunakan atau sistem alternatif dapat diterapkan.

- Sebagai bagian dari proses risiko, pengembangan dan adopsi produk baru akan menjadi isu lain. Persetujuan produk baru dan prosedur implementasi harus dipindai dalam 360 derajat. Itu harus mencakup otentikasi oleh hukum, audit, sistem , operasi, manajemen risiko dan departemen akuntansi. Pemeriksaan oleh semua unit ini harus mendahului pengenalan produk bahkan berdasarkan uji coba.

- Regulator menuntut ketersediaan manual operasi yang terdokumentasi dengan baik dan disetujui dengan tepat. Dengan kemajuan teknologi, manual pengoperasian dan dukungan teknologi perlu dijalin untuk mendapatkan yang terbaik dari keduanya. Pencatatan organisasi jenis ini bermanfaat bagi pengguna, regulator, auditor, selain memastikan keseragaman proses di seluruh bank dan di berbagai orang.

- Salah satu masalah risiko adalah konsentrasi. Bisa dari segi geografi, pihak atau kelompok peminjam, komoditas atau mata uang. Setiap bank menetapkan batas kehati-hatiannya sendiri. Ini harus didokumentasikan dan tersedia untuk semua pihak karena ini adalah inti dari manajemen risiko.

Ada resep peraturan tertentu di beberapa negara tentang pagu pajanan per partai. Ini juga harus dipatuhi saat memperbaiki langit-langit. Sekali lagi batasan ini harus sering dipantau.

Beberapa Kesalahpahaman tentang Manajemen Risiko:

Ada empat mitos utama tentang manajemen risiko. Mereka perlu ditangani saat menyiapkan organisasi risiko.

Mitos 1: Risiko itu Buruk:

Bankir dihadapkan pada ketidakpastian setiap kali mereka mengambil keputusan, tetapi sebagian dari ketidakpastian itu dapat diukur, sehingga menjadi “risiko”, dan melalui pengukuran ini bank dapat memposisikan diri untuk membuat keputusan yang lebih baik. Profesional keselamatan, kebijakan publik, dan asuransi terus melihat “risiko” terutama sebagai sesuatu yang negatif, sesuatu yang harus dihindari, dikurangi, atau digeser.

Sebaliknya, pandangan risiko yang lebih luas berlaku di segmen keuangan dan pasar. Pendekatan seperti itu dapat membingungkan mereka yang mempelajari disiplin tersebut. Kedua, pandangan yang lebih terbatas melemahkan tanggapan terhadap situasi risiko . Ini membentuk penutup mata buatan yang membatasi perspektif.

Dalam prosesnya, kemampuan yang terus meningkat untuk mengukur risiko menjadi sia-sia. Risiko dan ketidakpastian itu adalah stimulan penting bagi kehidupan. Ketidakpastian, jauh dari gejala ketidaksempurnaan, sebenarnya adalah sifat alami ekonomi, bahkan mungkin semua sistem kehidupan. Ketidakpastian adalah nama permainan di ekonomi jasa dan para bankir sulit menghindarinya.

Risiko adalah tindakan penyeimbangan di mana para bankir menyeimbangkan imbalan yang diharapkan dari tindakan mereka terhadap biaya kegagalan yang dirasakan. Risiko selalu melibatkan imbalan potensial, baik nyata maupun imajiner, berwujud atau tidak berwujud. Inilah mengapa para bankir membuat keputusan yang melibatkan risiko. Menolak elemen hadiah berarti mendistorsi keputusan selanjutnya.

Harus diakui bahwa tidak semua orang menyukai risiko dan ketidakpastian. Kerangka kerja manajemen risiko dengan demikian menjadi “suatu disiplin untuk menghadapi ketidakpastian,” sebuah pengakuan bahwa risiko dan ketidakpastian adalah stimulan kreatif di semua bidang kehidupan dan meresap. Mengambil risiko adalah elemen yang menentukan dalam keberadaan manusia. Oleh karena itu, para bankir harus menikmatinya, bukan menghindarinya; keseimbangan, bukan menghilangkannya.

Mitos 2: Tujuannya untuk Menguntungkan Pemegang Saham:

Salah satu pemikiran saat ini yang paling merusak tentang manajemen risiko adalah bahwa tujuan utamanya adalah untuk melayani pemegang saham, untuk meningkatkan harga saham. Dalam ketergesaan untuk memuja nilai saham, seseorang tidak boleh menjadi picik, kehilangan kontak dengan prinsip jangka panjang yang mendukung kelangsungan hidup.

“nilai pemegang saham” yang sempit , bagaimana cara menerapkan manajemen risiko pada organisasi nirlaba, perusahaan bersama, atau organisasi pemerintah?

Peran terpenting manajemen risiko adalah menjadi mekanisme yang memperbaiki kemudi yang tidak menentu, membawa kapal kembali ke jalur yang berprinsip. Jalan yang tepat adalah melayani semua pemangku kepentingan, mulai dari karyawan dan pelanggan, hingga pemasok, investor, pemberi pinjaman, regulator, dan masyarakat luas.

Fokus pada satu set pemangku kepentingan pasti tidak adil bagi orang lain. Fungsi manajemen risiko memiliki kewajiban positif untuk menilai dan merespons risiko serta mengembangkan dan mempertahankan dialog dua arah yang berkelanjutan dengan setiap kelompok pemangku kepentingan.

Manajemen risiko, seperti manajemen umum, harus melayani semua pemangku kepentingan, bukan hanya pemegang saham. Oleh karena itu, satu-satunya tanggung jawab terbesar dari fungsi manajemen risiko adalah komunikasi yang cerdas dengan semua kelompok ini.

Mitos 3: Manajemen Risiko adalah Tanggung Jawab Spesialis:

Selama bertahun-tahun, banyak pilar spesialisasi manajemen risiko telah didirikan dengan asumsi bahwa setiap spesialisasi berasal dari pengalaman panjang dan klasifikasinya eksklusif sehingga orang luar tidak dapat menghargainya, apalagi mempraktikkan perdagangannya.

Kecenderungan ini terlihat dalam kredit, keselamatan dan kesehatan, derivatif keuangan, keamanan, asuransi, perencanaan darurat, audit dan manajemen kontrak dan peraturan. Langkah baru-baru ini ke manajemen risiko strategis, terintegrasi, perusahaan, atau holistik adalah pengakuan bahwa pemisahan fungsi risiko tidak efektif.

Mengizinkan spesialis untuk melakukan perdagangan terpisah mereka tidak akan berhasil. Itulah salah satu alasan mengapa ada Chief Risk Officer (CRO) baru yang eksklusif. Orang ini melapor kepada Chief Executive dan Dewan dan mengoordinasikan pekerjaan spesialis risiko lainnya. Tersirat dalam gerakan CRO adalah asumsi bahwa manajemen risiko bukan lagi satu-satunya bidang spesialis.

Sekarang tanggung jawab masing-masing dan setiap orang dalam organisasi. Tujuan barunya adalah untuk membangun budaya pemahaman risiko sehingga keputusan yang tepat dapat dibuat di setiap tingkatan, setiap hari.

Mitos 4: Risiko Dapat Ditransfer:

Tidak ada yang namanya transfer risiko; hanya ada pembagian risiko. Risiko disebabkan oleh keputusan individu atau organisasi. Potensi imbalan dan hukuman bertambah bagi pembuat keputusan itu. Risiko tetap menjadi tanggung jawab mereka. Beberapa risiko dapat dibagi. Seorang pengusaha berbagi keuntungan dan kerugian dengan investor yang membeli saham. Beberapa risiko dapat didiversifikasi. Seorang pedagang menjual derivatif.

Pembeli asuransi berbagi risiko dengan perusahaan asuransi, kumpulan dana yang diberikan kepada fidusia sebagai imbalan untuk mengeluarkannya dalam keadaan tertentu dengan kondisi tertentu. Namun sebagian besar risiko tetap berada pada pembuat keputusan asli, dan pembagian tersebut sebenarnya menciptakan risiko baru, bahwa pihak lawan mungkin tidak dapat memenuhi kewajibannya.

Kesalahpahaman lainnya adalah bahwa asuransi benar-benar menyelesaikan masalah risiko. Itu tidak. Ini hanya memberikan kemungkinan berbagi, menyebarkan risiko.

Pandangan Komprehensif tentang Manajemen Risiko:

Organisasi risiko diharapkan untuk menanggapi tiga pertanyaan dasar :

- Risiko apa yang tidak akan diterima oleh bank? (misalnya kompromi lingkungan atau kualitas)

- Risiko apa yang akan diambil organisasi dalam inisiatif baru? (misalnya lini produk baru)

- Risiko apa yang akan diterima organisasi untuk tujuan bersaing ? (misalnya laba kotor vs. pangsa pasar?)

Organisasi risiko tidak bekerja secara terpisah. Hal ini memerlukan koordinasi di antara hampir semua fungsionaris, khususnya departemen keuangan, keamanan, asuransi, audit, sumber daya manusia, operasi, kepatuhan dan hukum.

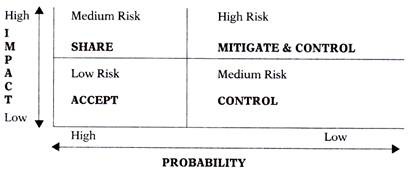

Jawaban atas pertanyaan-pertanyaan ini memfasilitasi penentuan selera risiko yang diinginkan dan mampu diambil oleh bank. Ini adalah jumlah risiko yang akan diterima bank dalam mengejar nilai. Selera memutuskan empat opsi untuk mengelola risiko.

Ini adalah: terima, hindari, kurangi atau bagikan. Metode yang digunakan untuk menangani opsi-opsi ini adalah: memantau, mengeliminasi (keluar dari situasi), melembagakan kontrol atau berbagi (bermitra dengan seseorang) secara berurutan.

Ini digambarkan di bawah ini:

Kepemimpinan memastikan bahwa organisasi memiliki kemampuan untuk mencapai misi pengelolaan risiko. Kunci manajemen risiko adalah bahwa manajemen puncak harus mengarahkan, dengan metodologi dan efektivitas yang terstruktur dengan baik.