Praktisnya, akun pribadi pengunjung di sebuah hotel mungkin paling mudah dicatat dengan bantuan Buku Besar Pengunjung tabular.

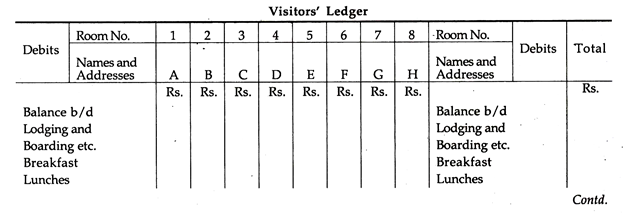

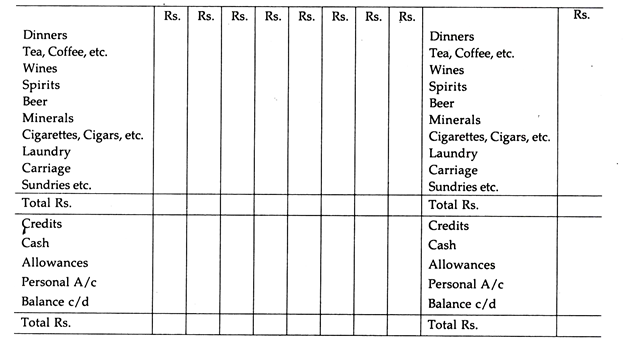

Bentuk khas Buku Besar Pengunjung disajikan:

Catatan:

Transaksi setiap hari disimpan di halaman terpisah bersama dengan kolom untuk setiap pengunjung. Nomor kamar ditunjukkan terhadap setiap pengunjung. Jumlah yang diturunkan di setiap kolom mewakili saldo yang harus dibayar pada awal hari dari pengunjung yang bersangkutan.

Demikian pula, ketika akun diselesaikan, uang tunai yang diterima dicatat sebagai kredit dan, akibatnya, tidak akan ada saldo di akun yang akan dibawa ke halaman berikutnya. Tetapi jika ada jatuh tempo pada tanggal berapa pun dari pengunjung, hal yang sama akan ditransfer ke buku besar pribadi.

Total harian dari setiap judul (debit dan kredit) dicatat dalam kolom total di sisi kanan. Hal yang sama dipindahkan ke buku besar ringkasan atau buku besar biasa untuk tujuan mendapatkan total bulanan, triwulanan atau setengah tahunan.

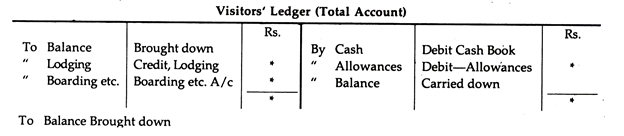

Bentuk Buku Besar Pengunjung Bentuk Buku Besar Biasa :

Untuk menurunkan Saldo:

Selain hal di atas, Buku Besar Stok harus dipelihara secara rinci sehingga pengendalian langsung harus dilakukan terkait pembelian, penjualan, atau penggunaan item yang berbeda.

Prinsip-prinsip yang digarisbawahi harus diingat:

(i) Rekening terpisah harus dipertahankan untuk penerimaan seperti Anggur, Bir dan Roh dll dan pembayaran dilakukan terhadap mereka, saldo ditransfer ke Rekening Laba Rugi.

(ii) Penyesuaian yang sesuai juga harus dilakukan untuk Makanan, Binatu, dll. antara staf dan pemilik untuk memastikan hasil yang benar. Untuk tujuan ini, Rekening Gaji (untuk staf) dan Rekening Penarikan (untuk pemilik) akan didebit dan rekening tertentu, katakanlah, Makanan, akan dikreditkan. Selain itu, semua jenis transfer dari satu bagian ke bagian lain harus dipertahankan sesuai dengan itu.

(iii) Biaya harus dibagi di antara bagian-bagian yang berbeda dengan cara yang tepat dan, akibatnya, hal yang sama akan disesuaikan dalam Laporan Laba Rugi.

Singkatnya, saat menyiapkan akun akhir, perhatian khusus harus dibuat untuk entri penyesuaian yang berkaitan dengan makanan, akomodasi, dll. Staf serta pemilik. Dari sudut pandang akuntansi, lebih baik membuka Akun Kerja untuk berbagai bagian Bar, Akomodasi, Restoran, Makan Siang, Makan Malam, dll.

Misalnya, ketika penagihan dilakukan, Akun Akomodasi dikreditkan sedangkan tarif, pajak, perbaikan gedung, penyusutan tempat tidur, gaji petugas, biaya pendirian proporsional, dll. didebit ke Akun Akomodasi.

Demikian pula, biaya dan pengeluaran yang berkaitan dengan daging, telur, ikan, unggas, bahan makanan, perbekalan, dll. harus dibagi antara Restoran dan Makan Siang dan Makan Malam. Juga perlu menyiapkan akun terpisah untuk Ruang Biliar, Ruang Perjamuan, Binatu, dll.

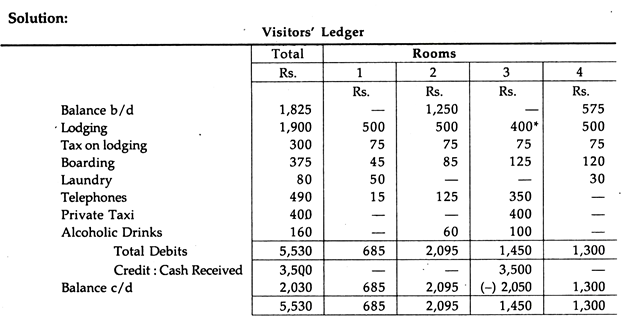

Ilustrasi 1:

Dari rincian berikut yang berkaitan dengan empat kamar di sebuah hotel, buatlah buku besar kolumnar yang sesuai:

(i) Sewa Kamar untuk setiap kamar Rs. 500 + 15% pajak.

(ii) Kamar 1: Sarapan Rs. 45, Binatu Rs. 50, dan Panggilan Telepon Lokal Rs. 15.

(iii) Kamar 2: Makan siang Rs. 85; Panggilan STD Rs. 125; Anggur Rp. 60. Jumlah hutang hari sebelumnya Rs. 1.250.

(iv) Kamar 3: Taksi Pribadi disewa dari hotel Rs. 400; STD memanggil Rs. 350; Makan malam Rp. 125; Wiski Rp. 100; Disetorkan Rs. 3.500 dengan hotel.

(v) Kamar 4: Pembukaan karena tamu Rs. 575; Binatu Rp. 30; Makan siang Rp. 120.

(vi) Tamu di Kamar 3 adalah pengunjung tetap dan berhak mendapatkan diskon 20% untuk sewa kamar.

Semua transaksi di atas berkaitan dengan satu hari.

Ilustrasi 2:

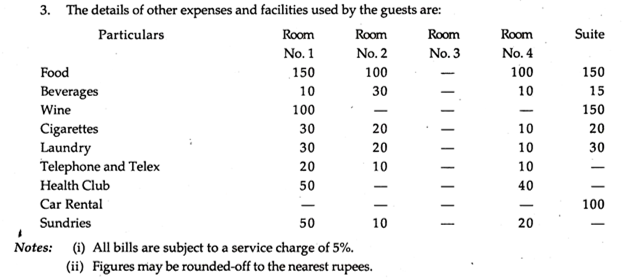

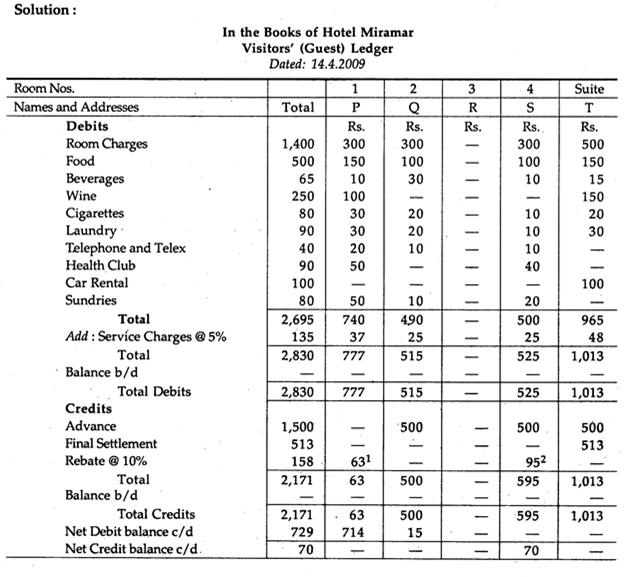

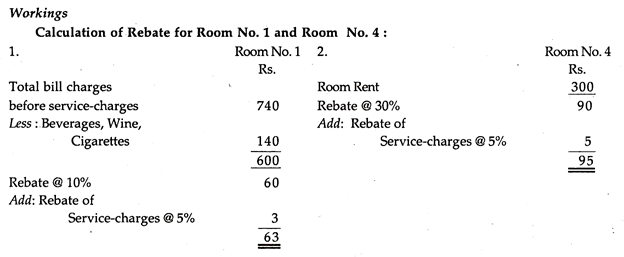

Berikut adalah informasi mengenai Hotel Miramar untuk tanggal 14 April 2009:

Anda diminta untuk menulis Buku Besar Pengunjung (Tamu) sehubungan dengan hal yang sama, mengingat tidak ada saldo awal:

- Hotel ini memiliki 4 kamar dengan biaya kamar @ Rs. 300 per hari dan satu suite @ Rs. 500 per hari. Uang muka sebesar Rs. 500 diambil dari setiap pelanggan dalam kasus kecuali dari Pemegang Kartu Gold.

- Kamar no. 3 kosong dan kamar no. 4 ditempati setelah jam 2 siang dimana manajer telah setuju untuk memberikan potongan harga sebesar 30% untuk biaya kamar kepada tamu untuk hari itu. Penghuni Kamar No. 1 adalah pemegang Kartu Gold yang memberinya diskon 10% kecuali anggur, minuman, dan rokok. Tamu di suite check-out pada hari itu.

Akun Akhir:

Rekening Akhir perusahaan perhotelan harus disiapkan sesuai Lampiran (VI) Undang-Undang Perusahaan. Ini dapat disiapkan baik di bawah Metode Horizontal atau Metode Vertikal. Dengan demikian, penyusunan perhitungan akhir harus dilakukan sesuai dengan metode dan prosedur perusahaan lain.