Metode Just-In-Time (JIT): Pengertian dan Tujuan (Beserta Contoh)!

Definisi Metode Just-In-Time (JIT):

Just-In-Time (JIT) adalah metode pembelian dan pengendalian persediaan di mana bahan diperoleh tepat waktu untuk produksi untuk menyediakan barang jadi tepat waktu untuk dijual. JIT adalah sistem tarikan permintaan. Permintaan untuk keluaran pelanggan (bukan rencana untuk menggunakan sumber daya masukan) memicu produksi. Kegiatan produksi “ditarik” bukan “didorong” untuk beraksi.

Sebagai filosofi, JIT menargetkan inventaris sebagai kehadiran jahat yang mengaburkan masalah yang harus diselesaikan, dan menyatakan bahwa, dengan berkontribusi secara signifikan terhadap gips, target inventaris membuat perusahaan tidak kompetitif atau menguntungkan seperti yang seharusnya.

Sistem manufaktur just-in-time membutuhkan pembuatan barang atau jasa hanya ketika pelanggan, internal atau eksternal, membutuhkannya. JIT membutuhkan koordinasi yang lebih baik dengan pemasok sehingga bahan tiba segera sebelum digunakan. Ini mengurangi atau menghilangkan persediaan dan biaya yang terkait dengan membawa persediaan. Ini menekankan agar pekerja segera memperbaiki sistem yang membuat unit rusak karena tidak memiliki persediaan.

Tanpa inventaris untuk diambil dari pengiriman ke pelanggan, just-in-time bergantung pada bahan dan produksi berkualitas tinggi. Perusahaan yang menggunakan manufaktur just-in-time harus menghilangkan semua sumber kegagalan dalam sistem. Orang-orang produksi harus lebih terlatih sehingga mereka dapat melakukan pekerjaan mereka tanpa kesalahan. Pemasok harus dapat memproduksi dan mengirimkan bahan atau komponen bebas cacat tepat pada saat dibutuhkan, dan peralatan harus dipelihara sehingga kegagalan mesin dapat dieliminasi.

Tujuan Metode Just-In-Time (JIT):

JIT bertujuan untuk mencapai tujuan berikut:

(i) Persediaan nol

(ii) Tidak ada kerusakan

(iii) 100% layanan pengiriman tepat waktu

(iv) Penghapusan aktivitas yang tidak bernilai tambah

(v) Nol cacat.

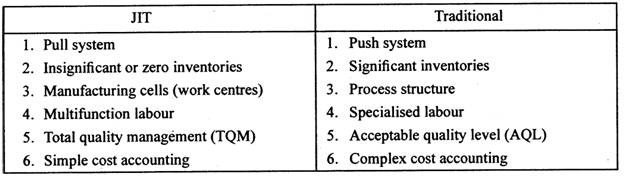

Perbedaan utama antara manufaktur JIT dan manufaktur tradisional adalah sebagai berikut:

JIT berlaku untuk persediaan bahan baku serta persediaan barang dalam proses. Tujuannya adalah agar persediaan bahan baku dan barang dalam proses dijaga seminimal mungkin. JIT digunakan untuk melengkapi alat perencanaan dan pengendalian material lainnya, seperti EOQ dan tingkat persediaan pengaman. Dalam sistem JIT, produksi suatu barang tidak dimulai sampai organisasi menerima pesanan.

Ketika pesanan diterima untuk produk jadi, orang produksi memberikan pesanan untuk bahan mentah. Segera setelah produksi selesai untuk memenuhi pesanan, produksi berakhir. Secara teori, dalam JIT, persediaan tidak diperlukan karena tidak ada produksi yang terjadi sampai organisasi mengetahui bahwa persediaan akan dijual. Namun dalam praktiknya, perusahaan yang menggunakan persediaan just-in-time umumnya memiliki tumpukan pesanan atau permintaan yang stabil untuk produk mereka untuk memastikan produksi yang berkelanjutan.

Tujuan mendasar dari JIT adalah untuk memproduksi dan memberikan apa yang dibutuhkan, ketika dibutuhkan, pada semua tahapan proses produksi-tepat waktu untuk dibuat, dirakit kembali, dirakit, dan dikirim ke pelanggan. Meskipun dalam praktiknya tidak ada pabrik yang sempurna, JIT adalah cita-cita dan karenanya merupakan tujuan yang layak.

Manfaatnya adalah persediaan yang rendah, tingkat siklus manufaktur yang tinggi, output yang tinggi per karyawan, persyaratan ruang lantai minimum, tenaga kerja tidak langsung minimum, dan kontrol dalam proses yang sempurna. Persyaratan terkait dari operasi JIT yang sukses adalah mengejar kualitas yang sempurna untuk mengurangi, hingga seminimal mungkin, penundaan yang disebabkan oleh unit produk yang cacat.

Contoh:

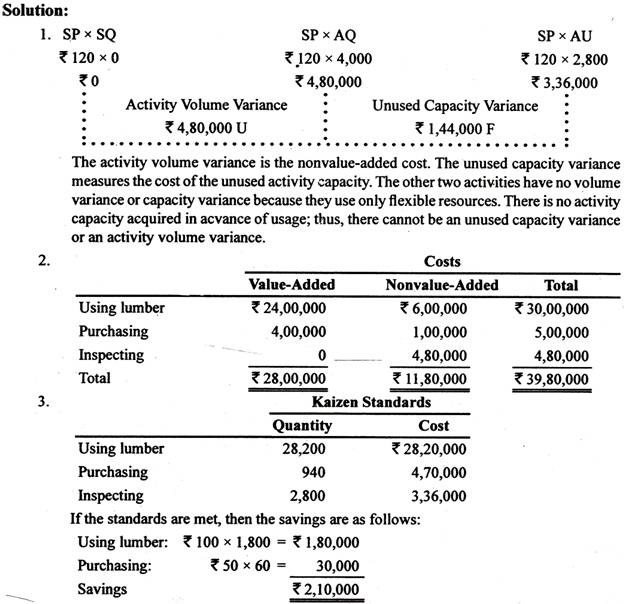

Godrej Manufacturing telah mengembangkan standar nilai tambah untuk aktivitasnya, di antaranya adalah tiga hal berikut: penggunaan bahan, pembelian, dan pemeriksaan.

Tingkat keluaran nilai tambah untuk setiap kegiatan, tingkat aktual yang dicapai, dan harga standar adalah sebagai berikut:

Asumsikan bahwa penggunaan material dan biaya pembelian sesuai dengan sumber daya fleksibel (diperoleh sesuai kebutuhan) dan inspeksi menggunakan sumber daya yang diperoleh dalam blok, atau langkah, selama 2.000 jam. Harga aktual yang dibayarkan untuk input sama dengan harga standar.

Yg dibutuhkan:

- Asumsikan bahwa upaya peningkatan terus-menerus mengurangi permintaan inspeksi sebesar 30 persen sepanjang tahun (penggunaan aktivitas aktual turun sebesar 30 persen). Hitung volume aktivitas dan varians kapasitas yang tidak terpakai untuk aktivitas inspeksi. Jelaskan artinya. Juga, jelaskan mengapa tidak ada volume aktivitas atau varians kapasitas yang tidak terpakai untuk dua aktivitas lainnya.

- Siapkan laporan biaya yang merinci biaya nilai tambah dan tidak bernilai tambah.

- Misalkan perusahaan ingin mengurangi semua biaya yang tidak bernilai tambah sebesar 30 persen di tahun mendatang. Siapkan standar kaizen yang dapat digunakan untuk mengevaluasi kemajuan perusahaan menuju tujuan ini. Berapa banyak ini akan menghemat pengeluaran sumber daya?

- Misalkan Godrej Manufacturing telah menerapkan Balanced Scorecard. Jelaskan bagaimana pengurangan biaya tidak bernilai tambah, laporan biaya tidak bernilai tambah, dan standar kaizen mungkin sesuai dengan kerangka Balanced Scorecard.

Tidak ada pengurangan pengeluaran sumber daya untuk inspeksi karena harus dibeli dengan kelipatan 2.000 dan hanya 1.200 jam yang dihemat—800 jam lagi harus dikurangi sebelum pengurangan pengeluaran sumber daya dimungkinkan. Varians kapasitas yang tidak terpakai harus mencapai Rs 2.40.000 sebelum pengeluaran sumber daya dapat dikurangi.

- Balanced Scorecard memiliki empat perspektif: keuangan, pelanggan, proses, serta pembelajaran dan pertumbuhan. Salah satu tujuan dari perspektif keuangan adalah mengurangi biaya per unit produk. Mengurangi biaya tidak bernilai tambah harus menghasilkan pengurangan biaya produk perusahaan. Tetapi hubungan paling langsung dengan Balanced Scorecard adalah dengan perspektif proses internal Balanced Scorecard. Laporan biaya bernilai dan tidak bernilai tambah adalah ukuran keuangan yang berhubungan dengan efisiensi proses internal.

Demikian pula, standar kaizen berurusan dengan peningkatan efisiensi proses internal. Variasi volume aktivitas dan ukuran kapasitas yang tidak terpakai juga berkaitan dengan efisiensi proses. Akhirnya, nilai Balanced Scorecard relatif terhadap ukuran-ukuran ini adalah bahwa Balanced Scorecard akan mengintegrasikan ukuran-ukuran ini ke dalam kerangka strategis keseluruhan.

Perspektif pembelajaran dan pertumbuhan menyediakan faktor pendukung yang diperlukan untuk mengurangi biaya yang tidak bernilai tambah. Apa gunanya laporan biaya non-nilai tambah jika tidak ada yang memiliki kemampuan menemukan cara untuk meningkatkan aktivitas dan proses? Ketika efisiensi proses meningkat dan biaya berkurang, maka nilai pelanggan dapat ditingkatkan dengan menurunkan harga. Ketika nilai pelanggan meningkat, pangsa pasar dapat meningkat, dan ini, pada gilirannya, dapat meningkatkan pendapatan dan keuntungan.