Arti Persediaan:

Persediaan mencakup properti berwujud yang:

(i) Dimiliki untuk dijual dalam kegiatan usaha normal, atau

(ii) Akan digunakan dalam memproduksi barang atau jasa untuk dijual. Persediaan adalah aset lancar dan dilaporkan di neraca. Sebagai aset lancar, mereka dapat digunakan atau diubah menjadi uang tunai dalam satu tahun atau dalam siklus operasi bisnis berikutnya, mana yang lebih lama.

Menurut Standar Akuntansi (AS)-2 (Revisi), yang dikeluarkan oleh Institute of Chartered Accountants of India, persediaan adalah aset.

(i) Dimiliki untuk dijual dalam kegiatan usaha biasa;

(ii) Dalam proses produksi untuk penjualan tersebut, atau

(iii) Dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa.

Persediaan mencakup barang yang dibeli dan dimiliki untuk dijual kembali, misalnya barang yang dibeli oleh pengecer dan dimiliki untuk dijual kembali, perangkat lunak komputer yang dimiliki untuk dijual kembali atau tanah dan properti lain yang dimiliki untuk dijual kembali.

Persediaan disimpan oleh perusahaan manufaktur dan perusahaan perdagangan (ritel). Untuk perusahaan dagang, persediaan seringkali merupakan aset lancar terbesar atau paling tak ternilai.

Jenis persediaan yang biasanya dipegang oleh kedua jenis perusahaan ini adalah sebagai berikut:

(A) Perusahaan Manufaktur:

(i) Persediaan barang jadi—barang yang diproduksi, diselesaikan, dan disimpan untuk siap dijual.

(ii) Persediaan barang dalam proses—barang dalam proses produksi tetapi belum selesai sebagai barang jadi. Ketika selesai, persediaan barang dalam proses menjadi persediaan barang jadi.

(iii) Persediaan bahan baku—barang yang dibeli atau diperoleh untuk digunakan dalam pembuatan barang jadi. Barang-barang tersebut dikenal sebagai persediaan bahan baku sampai digunakan. Ketika bahan baku digunakan, mereka menjadi bagian dari persediaan barang dalam proses (barang dalam proses termasuk biaya seperti bahan baku, tenaga kerja langsung dan overhead pabrik).

(B) Perusahaan Dagangan:

Di perusahaan perdagangan atau pengecer, persediaan terdiri dari barang-barang (umumnya dikenal sebagai sisi barang dagangan) yang disimpan untuk dijual kembali dalam kegiatan bisnis normal. Barang diperoleh dalam kondisi jadi dan siap untuk dijual tanpa diproses lebih lanjut.

Kebutuhan Persediaan:

Persediaan adalah salah satu masalah utama yang dihadapi akuntan saat ini. Sulit untuk menilainya dalam bentuk uang tunai. Hampir tidak mungkin untuk menilai nilainya dalam hal keuntungan masa depan. Alasan dasar untuk menyimpan persediaan adalah bahwa secara fisik tidak mungkin dan tidak praktis secara ekonomi untuk setiap item persediaan tiba tepat di tempat yang dibutuhkan dan tepat pada saat dibutuhkan.

Adam dan Ebert telah membuat daftar alasan berikut untuk melakukan inventarisasi:

Persediaan tidak dibeli sebagai investasi atau untuk menahan atau merealisasikan keuntungan dari kepemilikan melainkan untuk menjual dan merealisasikan keuntungan dari penjualan kembali. Faktanya, setiap pembelian barang yang dapat dijual merupakan antisipasi penjualan berikutnya. Persediaan harus dianggap sebagai investasi dan harus bersaing untuk mendapatkan dana dengan investasi lain yang dimaksudkan oleh perusahaan bisnis.

Persediaan merupakan jenis asuransi bisnis yang meyakinkan perusahaan bahwa perusahaan tidak harus tutup karena kekurangan barang yang dapat dijual. Persediaan adalah asuransi biaya variabel. Artinya, biaya asuransi ini akan bervariasi searah dengan nilai penjualan. Ketika penjualan meningkat, perusahaan akan merasa perlu untuk mempertahankan inventaris yang lebih besar dan lebih besar untuk memenuhi volume penjualan yang diperluas.

Sering diklaim bahwa, untuk industri musiman, disarankan untuk memiliki persediaan awal yang memadai. Jika diskon kuantitas yang menarik tersedia, perusahaan bisnis mungkin lebih memilih untuk membeli melebihi persyaratan penjualan saat ini dan dapat membangun persediaan tambahan.

Banyak perusahaan—terutama yang menjual di pasar musiman—membeli melebihi kebutuhan mereka ketika harga penawaran menguntungkan. Mereka menyimpan barang dan kemudian dapat mempertahankan penjualan selama periode harga pasokan yang tidak menguntungkan. Walgenbach dkk. mengamati:

“Perusahaan progresif memperhitungkan preferensi pelanggan, pesaing, pola perdagangan, dan situasi pasar yang menguntungkan dalam menentukan ukuran dan keseimbangan persediaan, tetapi mereka juga harus mempertimbangkan biaya membawa persediaan besar. Seringkali, penghematan yang diperoleh dengan membeli dalam jumlah besar atau di bawah kondisi pasar yang menguntungkan mungkin lebih dari sekadar diimbangi dengan peningkatan biaya penyimpanan. Biaya penyimpanan dan penanganan untuk persediaan besar dapat meningkat secara substansial. Selain itu, perusahaan mungkin menderita kerugian dari kerusakan persediaan dan keusangan. Akhirnya, persediaan mengikat modal kerja yang dapat digunakan lebih menguntungkan di tempat lain. Faktor terakhir ini sering menyebabkan merchandiser mengontrak persediaan selama periode resesi.”

Tujuan Pengukuran Persediaan:

Pengukuran persediaan berpengaruh signifikan terhadap penentuan pendapatan dan posisi keuangan suatu badan usaha.

American Institute of Certified Public Accountants (AS) menyatakan:

“Tujuan utama akuntansi untuk persediaan adalah penentuan pendapatan yang tepat melalui proses pencocokan biaya yang tepat terhadap pendapatan.”

Penting untuk mengamati bahwa ada hubungan langsung antara harga pokok penjualan dan persediaan akhir. Harga pokok penjualan diukur dengan mengurangkan persediaan akhir dari harga pokok barang yang tersedia untuk dijual. Karena hubungan ini, dapat dikatakan bahwa semakin tinggi biaya penutupan persediaan, semakin rendah harga pokok penjualan dan semakin tinggi laba bersih yang dihasilkan.

Sebaliknya, semakin rendah nilai penutupan persediaan, semakin tinggi harga pokok penjualan dan semakin rendah laba bersih. Barang-barang yang tidak termasuk dalam persediaan penutupan dianggap telah terjual dan menjadi bagian dari harga pokok penjualan. Dengan cara ini, pengukuran penutupan persediaan mempengaruhi laporan laba rugi (melalui mempengaruhi biaya barang, dan laba bersih) dan neraca karena persediaan muncul sebagai aktiva lancar di neraca.

Selain itu, penutupan persediaan mempengaruhi laba bersih tidak hanya pada periode saat ini tetapi juga mempengaruhi laba bersih pada periode akuntansi berikutnya karena persediaan penutup pada periode saat ini menjadi persediaan awal untuk periode selanjutnya dan dengan demikian menjadi harga pokok penjualan. Karena penutupan persediaan menentukan harga pokok penjualan, tujuan pengukuran persediaan yang paling umum adalah upaya mencocokkan biaya dengan pendapatan terkait untuk menghitung laba bersih dalam struktur akuntansi tradisional. Hubungan persediaan dengan proses pengukuran laba serupa dengan karakteristik umum biaya dibayar di muka dan pabrik dan peralatan.

Ungkapan, menandingkan biaya dengan pendapatan, berarti menentukan bagian mana dari harga pokok barang yang tersedia untuk dijual harus sebagai biaya periode dan dikurangkan dari pendapatan periode berjalan dan bagian mana yang harus dibawa (sebagai persediaan) untuk dicocokkan dengan pendapatan periode berikutnya.

Hal-hal lain tetap sama, yaitu, jika semua pos lain yang muncul dalam laporan laba rugi adalah konstan dan juga tarif pajak penghasilan tidak berubah, setiap perubahan dalam jumlah persediaan penutup akan membawa perubahan serupa dalam jumlah laba bersih yang dilaporkan. Hal ini diilustrasikan dalam data berikut yang diambil untuk menjelaskan situasi ini.

Dalam contoh di atas, dapat diperhatikan bahwa dalam keempat situasi (A, B, C, D) penjualan, pembukaan persediaan, pembelian adalah identik. Karena nilai penutupan persediaan berubah di antara keempat situasi tersebut, laba bersih juga berubah; sejauh persediaan penutupan bertambah atau berkurang. Misalnya, menutup inventaris meningkat sebesar Rs. 2 lakh dari situasi A ke B, dari B ke C, C ke D, jadi pendapatan bersih juga naik sebesar Rs. 2 lakh.

Tujuan kedua pengukuran persediaan adalah untuk menyatakan nilai wajar persediaan yang muncul sebagai aset lancar di neraca. Ini, bersama dengan aset lainnya mencerminkan nilai aset bagi perusahaan, dan pada gilirannya, posisi keuangan perusahaan bisnis.

Selanjutnya, nilai persediaan akan membantu memungkinkan investor dan pengguna lain untuk memprediksi arus kas masa depan perusahaan. Hal ini dapat dicapai dari dua sudut pandang. Pertama, jumlah sumber daya persediaan yang tersedia akan mendukung arus kas masuk melalui penjualan mereka dalam kegiatan bisnis biasa. Kedua, jumlah sumber daya persediaan yang tersedia, dalam keadaan normal, akan berdampak pada jumlah kas yang dibutuhkan selama periode berikutnya untuk memperoleh barang dagangan yang akan dijual selama periode tersebut.

Metode Penetapan Biaya Persediaan:

Penetapan harga atau penetapan biaya persediaan adalah salah satu masalah akuntansi yang paling menarik dan paling banyak diperdebatkan. Umumnya, persediaan dihargai berdasarkan biayanya sesuai dengan konsep biaya. Menurut AICPA (AS): “Dasar utama akuntansi untuk persediaan adalah biaya, yaitu harga yang dibayarkan atau pertimbangan yang diberikan untuk memperoleh suatu aset. Seperti yang diterapkan pada persediaan, biaya pada prinsipnya berarti jumlah dari pengeluaran yang berlaku dan beban yang dikeluarkan secara langsung atau tidak langsung untuk membawa suatu barang ke kondisi dan lokasi yang ada.”

Biaya persediaan, sesuai dengan definisi di atas dan dalam praktiknya juga mencakup biaya-biaya berikut:

(i) Harga faktur dikurangi diskon tunai

(ii) Pengangkutan atau pengangkutan, asuransi termasuk asuransi dalam perjalanan

(iii) Pajak dan tarif yang berlaku. Biaya lain seperti ini untuk pembelian, penerimaan dan penyimpanan secara teoritis harus dimasukkan dalam biaya persediaan. Namun dalam praktiknya, sangat sulit untuk mengalokasikan biaya ini ke item persediaan tertentu dan juga terkadang biaya ini seringkali tidak material dalam jumlah sehingga dalam banyak kasus dianggap sebagai beban periode akuntansi daripada biaya persediaan.

Menurut AS-2 (Revisi) yang diterbitkan oleh The Institute of Chartered Accountants of India, biaya persediaan terdiri dari semua biaya pembelian, biaya konversi, dan biaya lain yang dikeluarkan untuk membawa persediaan tersebut ke lokasi dan kondisinya saat ini. Penetapan biaya persediaan cukup sederhana ketika harga akuisisi tetap konstan. Ketika harga lot pembelian yang identik bervariasi dalam periode akuntansi, sulit untuk mengatakan harga mana yang harus digunakan untuk mengukur persediaan penutup.

Selain itu, ketika barang yang sama dibeli dan dijual, seringkali tidak mungkin untuk mengetahui barang mana yang telah terjual dan mana yang masih dalam persediaan. Untuk itu perlu dibuat asumsi tentang urutan barang yang telah terjual.

Dua istilah-arus barang dan arus biaya-berguna dalam mempertimbangkan masalah penetapan harga persediaan di bawah harga yang berfluktuasi. Aliran barang mengacu pada pergerakan fisik aktual barang dalam operasi perusahaan. Aliran biaya adalah asosiasi biaya yang nyata atau diasumsikan dengan barang baik yang dijual atau dalam persediaan. Aliran biaya yang diasumsikan mungkin atau mungkin tidak sama dengan aliran barang aktual.

Meskipun pernyataan atau praktik ini mungkin tampak aneh, tidak ada yang salah atau melanggar hukum tentang praktik ini. Prinsip Akuntansi yang Diterima Secara Umum (GAAP) menerima penggunaan aliran biaya yang diasumsikan yang tidak mencerminkan pergerakan fisik barang yang sebenarnya. Faktanya, asumsi tentang arus biaya lebih penting untuk arus barang karena yang pertama membantu dalam menentukan laba bersih yang merupakan tujuan utama dari penilaian persediaan.

Ada empat metode penetapan harga persediaan yang diterima secara umum, masing-masing didasarkan pada asumsi arus biaya yang berbeda:

- Pertama Masuk Pertama Keluar (FIFO)

- Terakhir Masuk Pertama Keluar (LIFO)

- Metode Biaya Rata-Rata

- Metode Identifikasi Khusus

Standar Akuntansi No. 2 yang dikeluarkan oleh The Institute of Chartered Accountants of India telah merekomendasikan penggunaan FIFO (First in First out) atau metode biaya rata-rata tertimbang untuk penilaian persediaan. Hal ini juga memungkinkan penggunaan metode identifikasi khusus ketika biaya tertentu diatribusikan ke item persediaan yang teridentifikasi.

Metode penetapan biaya persediaan juga dikenal sebagai asumsi aliran biaya. Metode identifikasi khusus mengalokasikan biaya menurut arus fisik barang. Metode lain mengasumsikan pola aliran biaya tertentu yang mungkin atau mungkin tidak mencerminkan aliran fisik barang.

1. First In First Out (FIFO):

Asumsi aliran biaya FIFO diakui secara intuitif sebagai yang umumnya konsisten dengan aliran fisik produk dan barang di sebagian besar operasi perdagangan. Metode ini mengikuti prinsip bahwa barang yang diterima terlebih dahulu akan dijual terlebih dahulu.

Setelah lot pertama atau batch barang yang dibeli habis, lot berikutnya diambil untuk dijual. Namun, itu tidak berarti bahwa lot yang sama akan dijual. Kadang-kadang, semua barang ditandai dengan tanggal kedatangannya dan dijual sesuai urutan tanggal khususnya dengan stok yang memburuk. Persediaan dihargai dengan stok terbaru.

Argumen yang Mendukung FIFO:

Metode FIFO bergantung pada asumsi bahwa manajemen inventaris yang baik adalah menjual atau menggunakan barang terlama terlebih dahulu dan mempertahankan inventaris saat ini yang mewakili pembelian terbaru. Ini memiliki keuntungan bahwa manajemen memiliki sedikit atau tidak ada kendali atas pemilihan unit untuk mempengaruhi laba yang dicatat.

Ini juga memiliki keuntungan karena tidak dipengaruhi oleh pilihan pelanggan yang sewenang-wenang. Akibatnya, ini memberikan penentuan inventaris dan harga pokok penjualan yang lebih konsisten dan sistematis. Ini juga memungkinkan perbandingan yang lebih baik di antara perusahaan yang berbeda dalam industri yang sama dan di antara beberapa tahun.

Manfaat lain dari FIFO adalah menggabungkan semua elemen keuntungan yang dilaporkan pada saat penjualan. Di bawah FIFO, tidak ada pemisahan yang dapat dilakukan atas keuntungan dan kerugian yang timbul dari perubahan harga dan pendapatan yang dihasilkan dari keputusan manajerial dalam pelaksanaan operasi normal.

Manfaat ketiga dari FIFO adalah penyajian persediaan akhir untuk tujuan neraca dalam hal biaya terbaru yang dapat diasumsikan mendekati biaya penggantian. Kedekatan perkiraan biaya penggantian tergantung pada perputaran stok. Ketika perputaran stok cepat, penilaian persediaan akan mencerminkan harga saat ini kecuali jika harga banyak berubah setelah pembelian baru-baru ini.

Argumen menentang FIFO:

Dengan metode FIFO, persediaan dinilai dengan biaya yang paling mendekati biaya saat ini. Namun, harga pokok penjualan dicocokkan dengan biaya pada waktu itu. Jika harga barang naik dengan cepat, harga pokok penjualan mungkin diremehkan. Jika harga jual tetap, maka pendapatan penjualan mungkin tidak menghasilkan pendapatan yang cukup untuk menutupi pembelian barang.

Penilaian persediaan dalam hal biaya saat ini tergantung pada frekuensi perubahan harga dan perputaran stok. Jika stok berubah dengan cepat, penilaian inventaris akan mencerminkan harga saat ini.

Tetapi diperdebatkan bahwa penilaian persediaan hampir tidak akan identik dengan biaya penggantian berdasarkan FIFO kecuali secara tidak sengaja atau dalam kondisi yang tidak biasa dari harga stabil sejak tanggal perolehan persediaan akhir hingga tanggal neraca.

Tujuan pencocokan biaya kini dengan pendapatan kini tidak tercapai dengan metode FIFO. Ada batasan lain di bawah metode FIFO. Penetapan biaya FIFO tidak tepat jika banyak barang dibeli selama periode tersebut dengan harga yang berbeda. Metode ini melebih-lebihkan keuntungan terutama dengan inflasi yang tinggi. Itu tidak mempertimbangkan biaya penggantian barang bekas, situasi yang diciptakan oleh inflasi yang tinggi.

Metode FIFO cocok jika (i) ukuran dan biaya unitnya besar, (ii) barang mudah diidentifikasi sebagai bagian dari lot pembelian tertentu, dan (iii) tidak lebih dari dua atau tiga tanda terima barang yang berbeda pada tangan pada satu waktu.

Ilustrasi 1:

Menjelaskan metode penetapan biaya FIFO.

Berikut ringkasan penerimaan dan pengeluaran material di pabrik selama bulan Januari:

Januari:

- Saldo Awal 500 unit @ Rs. 25 per satuan

- Keluarkan 70 unit

- Keluarkan 100 unit

- Keluarkan 80 unit

- Diterima dari pemasok 200 unit @ Rs. 24,50 per unit

- Dikembalikan ke toko 15 unit @ Rs. 24 per satuan

- Keluarkan 180 unit

- Diterima dari pemasok 240 unit @ Rs. 24,75 per unit

- Keluarkan 304 unit

- Diterima dari pemasok 320 unit @ Rs. 24,50 per unit

- Keluarkan 112 unit

- Dikembalikan ke toko 12 unit @ Rs. 24,50 per unit

- Diterima dari pemasok 100 unit @ Rs. 25 perunit.

Berolahraga berdasarkan First-in, First-out. Terungkap bahwa pada tanggal 15 terjadi kekurangan lima unit dan pada tanggal 27 terjadi kekurangan delapan unit.

2. Terakhir Keluar Pertama:

Di bawah LIFO, stok barang terbaru mengalir ke harga pokok penjualan dan stok terlama dimasukkan ke dalam stok persediaan. Metode ini didasarkan pada asumsi bahwa harga pokok penjualan dibebankan pada harga yang hampir sama dengan harga pokok penggantian. Tujuan utama LIFO adalah mencocokkan biaya saat ini dengan pendapatan saat ini, menghasilkan pendapatan operasi yang tidak termasuk keuntungan dan kerugian dari kepemilikan persediaan.

Dalam LIFO, perbedaan sering dibuat antara LIFO alami di mana arus biaya dapat dibuktikan mencerminkan arus fisik dan LIFO artifisial di mana arus biaya terbukti bertentangan dengan arus fisik. Faktanya, tidak ada hubungan yang diperlukan antara aliran fisik dan penilaian persediaan dan hubungan antara satu dengan yang lain hanyalah sebuah asumsi yang tepat.

Arus barang yang sebenarnya akan lebih sering mengikuti konsep FIFO:

Keuntungan:

- Ini adalah metode biaya yang menentukan harga barang yang dijual secara sistematis dan realistis. Ini memberikan pencocokan yang lebih baik dari biaya saat ini dengan pendapatan saat ini.

- Ini menghasilkan pendapatan riil pada waktunya untuk menaikkan harga dengan mempertahankan laba bersih pada tingkat yang lebih rendah daripada metode penetapan biaya lainnya.

- Dalam industri yang tunduk pada fluktuasi harga barang yang tajam, metode ini meminimalkan keuntungan dan kerugian persediaan yang belum direalisasi dan cenderung menstabilkan laba operasi yang dilaporkan. Pendapatan dilaporkan hanya jika tersedia untuk dibagikan sebagai dividen atau untuk tujuan lain.

- Mungkin argumen terpenting yang mendukung LIFO adalah perannya dalam penghematan pajak. Ini umumnya dianggap sebagai bentuk penghindaran pajak yang murah oleh perusahaan bisnis. Dengan menilai persediaan pada harga awal periode dan menghitung harga pokok penjualan pada harga periode tersebut, perusahaan menciptakan cadangan rahasia yang tidak dikenakan pajak. Selama harga dan tingkat persediaan tidak menurun, manfaat ini tetap ada, dan dalam hal ini penghematan pajak akan dihilangkan dengan tarif pajak yang lebih tinggi.

- LIFO menghasilkan laporan laba rugi yang menunjukkan laba rugi dan posisi keuangan yang benar. Ini mengkorelasikan biaya saat ini dan laporan penjualan dan pendapatan menunjukkan hasil operasi, tidak termasuk keuntungan atau kerugian karena perubahan tingkat harga.

Kekurangan:

- Penilaian persediaan untuk tujuan neraca sudah kadaluwarsa, karena mencerminkan harga beberapa periode yang lalu. Penilaian persediaan tidak mencerminkan harga saat ini, dan karenanya, tidak berguna dalam konteks kondisi saat ini.

- Argumen bahwa LIFO harus digunakan untuk mencocokkan biaya saat ini dengan pendapatan saat ini tidak masuk akal. Biaya pembelian baru-baru ini dicocokkan dengan pendapatan periode berjalan. Namun, kecuali pembelian dan penjualan terjadi secara teratur dalam jumlah genap, pendapatan tidak akan sesuai dengan biaya saat ini pada saat penjualan. Ketika pembelian tidak teratur dan tidak terkait dengan waktu penjualan, pencocokan tidak logis dan tidak sistematis terutama jika harga dan biaya berubah dengan cepat.

- Keuntungan suatu perusahaan dapat dimanipulasi dengan metode LIFO dalam operasinya. Dengan menentukan waktu pembelian, perusahaan dapat menyebabkan biaya yang lebih tinggi atau lebih rendah mengalir ke dalam laporan laba rugi, sehingga meningkatkan atau menurunkan laba bersih yang dilaporkan sesuka hati.

- Keterbatasan lain yang juga dihasilkan dari penurunan angka pendapatan LIFO adalah pengaruhnya terhadap rencana bonus dan pembagian keuntungan yang ada. Karyawan dan manajer yang tertarik dengan pertumbuhan rencana ini mungkin mengalami kesulitan dalam memahami penurunan manfaat yang tercipta seluruhnya, atau sebagian, oleh perubahan akuntansi.

Selama periode kenaikan biaya, LIFO menghasilkan efek yang diinginkan untuk mengurangi penghasilan kena pajak dan kewajiban pajak; sehingga menghemat uang tunai. Di sisi lain, hal itu juga mempengaruhi laba yang dilaporkan dalam laporan keuangan. Namun, setiap entitas bisnis yang mempertimbangkan penerapan LIFO harus mempertimbangkan keuntungan dan kerugian karena hal tersebut mempengaruhi keadaan dan lingkungan perusahaan serta kebijakan masa depannya.

Waktu Adopsi LIFO:

Keputusan kapan LIFO harus diadopsi tergantung pada banyak faktor yang akan berbeda di setiap kasus.

Umumnya, faktor utama yang mengatur pertanyaan ‘kapan’ meliputi:

(i) Beras dalam harga, karena harga meningkatkan keuntungan kertas dalam persediaan.

(ii) Pajak tinggi, karena penghematan (atau penangguhan) pajak adalah manfaat paling nyata dari memilih LIFO.

(iii) Kuantitas persediaan normal, karena jika ada peningkatan substansial dalam jumlah persediaan selama tahun-tahun kenaikan harga, jumlah yang setara dengan peningkatan tersebut mungkin tetap ada dalam persediaan LIFO dengan harga tinggi untuk waktu yang tidak terbatas.

(iv) Tidak ada kondisi yang dapat diperkirakan yang dapat menyebabkan likuidasi persediaan selama harga tinggi dan periode pajak tinggi, karena likuidasi tersebut berarti bahwa pengakuan pendapatan hanya ditangguhkan sementara dan pendapatan sebenarnya dapat dikenakan pajak dengan tarif yang lebih tinggi.

Kadang-kadang, sebuah pertanyaan ditanyakan apakah, dari sudut pandang praktis, prinsip LIFO dapat digabungkan dalam sistem akuntansi keuangan dan bentuk laporan produk atau hasil cabang dan operasi departemen yang umum digunakan. Dikatakan bahwa jika metode LIFO menghasilkan refleksi laba yang lebih baik, metode ini harus digunakan untuk semua tujuan manajemen. LIFO, bagaimanapun, dapat digunakan juga bersama dengan laporan operasi dan sistem biaya lainnya.

Ilustrasi 2:

Siapkan akun buku besar toko dari transaksi berikut dengan metode LIFO:

1 Jan Menerima 1.000 unit @ Rs. 10 perunit

10 Menerima 260 unit @ Rs. 10,5 per satuan

20 Mengeluarkan 700 unit

4 Feb Menerima 400 unit @ Rs. 11,5 per satuan

21 Menerima 300 unit @ Rs. 12,5 per satuan

16 Maret Mengeluarkan 620 unit

12 April Menerbitkan 240 unit

10 Mei Menerima 500 unit @ Rs. 11,0 per satuan

25 Mengeluarkan 380 unit

3. Metode Biaya Rata-Rata:

Penggunaan metode biaya rata-rata memungkinkan setiap harga pembelian mempengaruhi penilaian persediaan dan harga pokok penjualan. Asumsinya adalah bahwa operasi jual beli menghasilkan agregasi biaya dan pembebanan harga pokok penjualan dan barang yang tidak terjual berdasarkan harga tunggal.

Harga tunggal ini diasumsikan mewakili biaya unit dari semua barang yang ditangani selama periode tertentu. Tidak ada arus barang tertentu yang diasumsikan, kecuali dapat dikatakan bahwa arus tersebut mewakili pemilihan barang secara acak oleh pelanggan sehingga setiap barang yang ditangani selama periode tersebut memiliki kesempatan yang sama untuk muncul dalam persediaan pada akhir periode. Akan tetapi, biasanya hal itu dianggap tidak sesuai dengan arus fisik barang tetapi bertentangan dengannya.

Biaya rata-rata tidak mencerminkan pencocokan biaya saat ini dengan pendapatan saat ini atau penilaian neraca dalam hal biaya saat ini. Dalam hal ini, mereka agak netral dalam hal penentuan pendapatan dan penilaian neraca. Tetapi sejauh mana mereka netral tergantung, sebagian, pada bagaimana rata-rata dihitung.

Umumnya, rata-rata sederhana dan harga rata-rata tertimbang dapat dihitung untuk biaya persediaan dengan metode biaya rata-rata. Harga rata-rata sederhana adalah harga rata-rata tanpa memperhatikan jumlah yang terlibat.

Di bawah rata-rata tertimbang, jumlah total dan biaya total dipertimbangkan dalam menghitung harga rata-rata dan bukan total tarif dibagi dengan jumlah tarif seperti pada rata-rata sederhana. Rata-rata tertimbang dihitung setiap kali pembelian dilakukan. Kuantitas yang dibeli ditambahkan ke stok di tangan dan saldo baru yang telah direvisi kemudian dibagi dengan nilai total baru dari total stok.

Rata-rata Sederhana:

Metode ini didasarkan pada prinsip bahwa bahan yang dikeluarkan harus diberi harga rata-rata dan bukan harga biaya pasti. Rata-rata sederhana adalah rata-rata harga tanpa memperhatikan jumlah yang terlibat. Ini harus digunakan ketika harga tidak terlalu berfluktuasi dan nilai sahamnya kecil. Rata-rata dengan metode ini dihitung dengan membagi total tarif bahan di gudang dengan jumlah tarif harga. Metode ini mudah dioperasikan.

Ilustrasi 3:

Siapkan akun buku besar toko dengan mengikuti metode rata-rata sederhana berdasarkan informasi yang diberikan di bawah ini:

Rata-rata tertimbang:

Di bawah metode ini, pengeluaran bahan diberi harga pada harga biaya rata-rata bahan di tangan, rata-rata baru dihitung setiap kali bahan diterima. Dalam metode ini, jumlah total dan biaya total dipertimbangkan saat menghitung harga rata-rata dan bukan total tarif dibagi dengan jumlah tarif seperti pada rata-rata sederhana. Rata-rata tertimbang dihitung setiap kali pembelian dilakukan.

Kuantitas yang dibeli ditambahkan ke saham di tangan, dan saldo yang telah direvisi kemudian dibagi menjadi nilai tunai saham yang baru. Pengaruh harga awal dengan demikian dihilangkan. Metode ini menghindari fluktuasi harga dan mengurangi jumlah perhitungan yang harus dilakukan, karena setiap terbitan dibebankan pada harga yang sama hingga pembelian baru memerlukan perhitungan rata-rata baru. Ini memberikan angka yang dapat diterima untuk nilai saham.

Keuntungan:

Berikut ini adalah keuntungan dari metode rata-rata tertimbang:

- Metode ini logis dan konsisten karena menyerap biaya sambil menentukan rata-rata masalah penetapan harga material.

- Perubahan harga bahan tidak banyak mempengaruhi masalah bahan dan stok.

- Metode mengikuti konsep total saham dan total valuasi.

- Biaya bahan yang dikeluarkan dan stok cenderung mencerminkan biaya sebenarnya.

Kekurangan:

Namun, metode rata-rata tertimbang juga memiliki kelemahan sebagai berikut:

- Kesederhanaan dan kenyamanan hilang ketika terlalu banyak perubahan harga material.

- Harga rata-rata tidak didasarkan pada harga aktual yang terjadi, dan karena itu tidak realistis. Ini hanya mengikuti kenyamanan aritmatika.

Ilustrasi 4:

Buatlah akun buku besar toko berdasarkan informasi yang diberikan pada Ilustrasi 3 dengan mengikuti metode rata-rata tertimbang.

- Metode identifikasi khusus:

Metode identifikasi khusus melibatkan:

(a) Melacak harga pembelian setiap unit tertentu.

(b) Mengetahui unit tertentu yang dijual.

(c) Penetapan harga persediaan akhir pada harga sebenarnya dari unit tertentu yang tidak terjual.

Tujuannya adalah untuk mencocokkan biaya unit dari barang tertentu yang dijual dengan pendapatan penjualan. Metode ini didasarkan pada asumsi bahwa setiap unit yang dibeli, dijual atau dalam persediaan memiliki identitas tersendiri, yang terpisah dan dapat dibedakan dari unit lainnya.

Setiap unit terjual atau tersisa dalam persediaan diidentifikasi dan biaya per unit spesifiknya digunakan dalam menghitung harga pokok penjualan atau biaya persediaan akhir. Sebagai contoh, asumsikan bahwa seorang pedagang seni membeli dua tembikar yang tampaknya identik selama suatu periode.

Bagian pertama dibeli dengan harga Rp. 3.000 dan yang kedua dibeli beberapa bulan kemudian seharga Rs. 3.500. Asumsikan juga bahwa hanya satu dari item ini yang dijual oleh dealer selama periode tersebut. Jumlah yang ditetapkan ke harga pokok penjualan dan persediaan akhir akan bergantung pada tembikar tertentu yang dijual.

Jika barang yang dijual adalah tembikar pertama, maka harga pokok penjualan adalah Rp. 3.000 dan persediaan akhir adalah Rs. 3.500. Di sisi lain, jika potongan kedua dijual, angkanya akan dibalik; yaitu harga pokok penjualan menjadi Rp. 3.500 dan persediaan akhir akan menjadi Rs. 3.000.

Metode identifikasi khusus memberikan prosedur yang sangat objektif untuk mencocokkan biaya dengan pendapatan penjualan karena pola aliran biaya cocok dengan aliran fisik barang. Namun, metode ini tidak berfungsi untuk volume besar item identik berbiaya rendah.

Metode ini sesuai untuk perusahaan yang menangani volume unit fisik yang relatif rendah, masing-masing memiliki biaya per unit yang tinggi, seperti lukisan cat minyak asli, barang antik, berlian, mobil, perhiasan, bulu, dll. Metode identifikasi khusus tidak sesuai jika setiap unit memiliki tampilan yang sama tetapi dibedakan dari unit lain melalui nomor seri, seperti model mesin cuci, lemari es, atau televisi yang sama.

Untuk mengilustrasikan metode identifikasi spesifik, sebuah contoh diambil di sini.

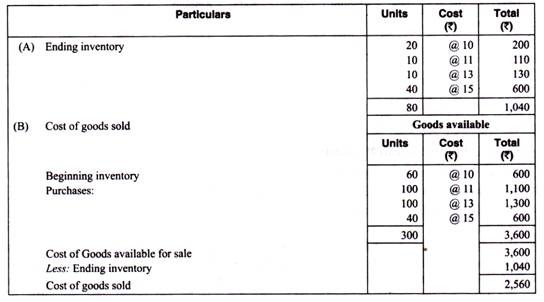

Asumsikan data berikut tentang barang yang dibeli dan dijual oleh perusahaan:

Untuk menerapkan metode identifikasi khusus, asumsikan lebih lanjut bahwa 80 unit yang tidak terjual yang berada dalam persediaan terdiri dari 20 unit dari persediaan awal, 10 unit dari masing-masing dua pembelian pertama dan semua 40 unit terakhir dibeli.

Dengan asumsi ini, harga pokok penjualan dan harga pokok persediaan berdasarkan metode ini adalah sebagai berikut:

Ilustrasi 5:

Dari catatan sebuah perusahaan penyalur minyak, berikut ringkasan informasi yang tersedia untuk bulan Maret 2012.

Penjualan bulan ini: Rp. 19, 25.000

Stok Pembukaan pada 1.3.2012: 1,25.000 liter @ Rs. 6,50 per liter

Pembelian (termasuk pengiriman dan asuransi):

5 Maret 150.000 liter @ Rs. 7,10 per liter

27 Maret 100.000 liter @ Rs. 7,00 per liter

Stok penutupan pada 31.3.12: 1, 30.000 liter.

Biaya administrasi umum untuk bulan ini: Rs. 45.000.

Berdasarkan informasi di atas, kerjakan hal berikut dengan menggunakan metode penilaian persediaan FIFO dan LIFO dengan asumsi bahwa penetapan harga masalah dilakukan pada akhir bulan setelah semua penerimaan selama bulan tersebut:

(a) Nilai saham penutupan pada 31.3.12

(b) Harga pokok penjualan selama bulan Maret 2012

(c) Laba atau rugi untuk bulan Maret 2012.

Ilustrasi 6:

Dari perincian penerimaan toko berikut dan penerbitan bahan “EXA” di unit manufaktur, siapkan Buku Besar Stok menggunakan metode “Rata-Rata Tertimbang” untuk menilai masalah:

Nov. 1 Stok pembukaan 2.000 unit @ Rs. 5 masing-masing.

3 November Menerbitkan 1.500 unit ke Produksi.

4 November Menerima 4.500 unit @ Rs. 6.00 masing-masing.

8 November Menerbitkan 1.600 unit ke Produksi.

Nov. 9 Dikembalikan ke toko 100 unit oleh Production Department (dari edisi November, 3).

16 November Menerima 2.400 unit @ Rs. 6,50 masing-masing.

19 Nov Dikembalikan ke pemasok 200 unit dari jumlah yang diterima pada 4 November.

20 November Menerima 1.000 unit @ Rs. 7.00 masing-masing.

24 November Dikeluarkan untuk Produksi 2.100 unit.

27 November Menerima 1.200 unit @ Rs. masing-masing 7,50.

29 November Dikeluarkan untuk Produksi 2.800 unit.

(Gunakan tarif hingga dua tempat desimal).

Pedoman ICAI tentang Penilaian Inventaris:

Institute of Chartered Accountants of India telah merevisi Standar Akuntansi (AS)-2: Penilaian Persediaan pada bulan Juli 1999. Standar yang direvisi menggantikan AS-2 yang diterbitkan pada bulan Juni 1981, dan AS-2 (Revisi) mulai berlaku sehubungan dengan akuntansi. periode yang dimulai pada atau setelah 1 April 1999 dan bersifat wajib.

AS-2 (Revisi) telah mencantumkan pedoman berikut:

- Persediaan harus dinilai berdasarkan biaya dan nilai realisasi bersih yang lebih rendah.

- Nilai realisasi bersih didefinisikan sebagai taksiran harga jual dalam kegiatan usaha normal dikurangi taksiran biaya penyelesaian dan taksiran biaya yang diperlukan untuk melakukan penjualan.

Penilaian dibuat dari nilai realisasi bersih pada setiap tanggal neraca.

- Biaya berarti biaya historis yang membandingkan:

(i) Semua biaya pembelian

(ii) Biaya konversi dan

(iii) Biaya lain yang dikeluarkan untuk membawa persediaan ke lokasi dan kondisi saat ini.

- Untuk tujuan membandingkan biaya historis dengan nilai realisasi bersih, setiap item dalam persediaan mungkin menjadi jelas secara terpisah atau item serupa dapat ditangani sebagai satu kelompok.

- Standar menyebutkan rumus berikut untuk menentukan biaya historis:

(a) Identifikasi khusus atas biaya,

(b) First in First out (FIFO) dan

(c) Biaya rata-rata tertimbang

- Biaya persediaan barang-barang yang biasanya tidak dapat dipertukarkan dan barang atau jasa yang diproduksi dan dipisahkan untuk proyek tertentu harus ditetapkan dengan identifikasi khusus dari biaya masing-masing.

- Biaya persediaan, selain yang diatur dalam paragraf 14, harus dibebankan dengan menggunakan rumus First in First out, atau formula biaya rata-rata tertimbang.

- Metode biaya standar atau metode eceran untuk pengukuran biaya persediaan dapat digunakan demi kemudahan jika hasilnya mendekati biaya sebenarnya.

- Biaya historis persediaan yang diproduksi dapat dihitung berdasarkan biaya langsung atau biaya penyerapan, di mana biaya penyerapan telah digunakan, alokasi aset tetap persediaan harus didasarkan pada kapasitas normal fasilitas produksi.

- Bila biaya konversi setiap produk tidak dapat diidentifikasi secara terpisah, biaya tersebut dialokasikan di antara produk-produk tersebut secara rasional dan konsisten.

- Persediaan produk sampingan harus dinilai dengan nilai yang lebih rendah antara biaya perolehan dan nilai realisasi bersih di mana produk sampingan, menurut sifatnya, tidak material, diukur pada nilai realisasi bersih dan nilai ini dikurangkan dari biaya produk utama.

- Laporan keuangan harus mengungkapkan:

(a) Kebijakan akuntansi yang diterapkan dalam mengukur persediaan, termasuk rumus biaya yang digunakan; dan

(b) Total nilai tercatat persediaan dan klarifikasinya yang sesuai dengan perusahaan.

Klasifikasi umum adalah bahan baku, dan komponen, barang dalam proses, barang jadi, toko dan suku cadang, dan alat lepas.