Poin-poin berikut menyoroti dua kasus penebusan surat utang pada saat berakhirnya periode tertentu. Kasus-kasus tersebut adalah: 1. Habis Modal 2. Habis Untung.

Penebusan Surat Utang: Kasus # 1.

Keluar dari Modal:

Jika surat utang ditebus dari aset modal perusahaan, surat utang dikurangi dengan jumlah tersebut karena laba tidak digunakan untuk menggantikannya.

Isinya adalah:

Ilustrasi 1:

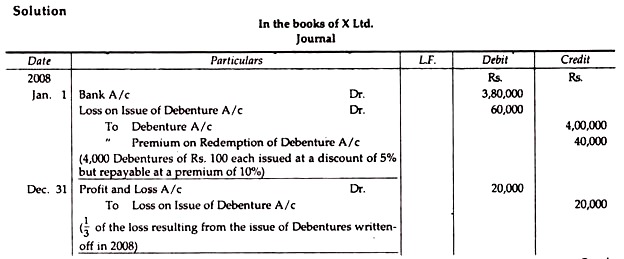

Pada 1.1.2008 X Ltd. menerbitkan 4.000, 8% Surat Utang sebesar Rs. 100 masing-masing dengan diskon 5% dan Surat Utang ini ditebus dengan premi 10% pada akhir tiga tahun:

Tampilkan entri

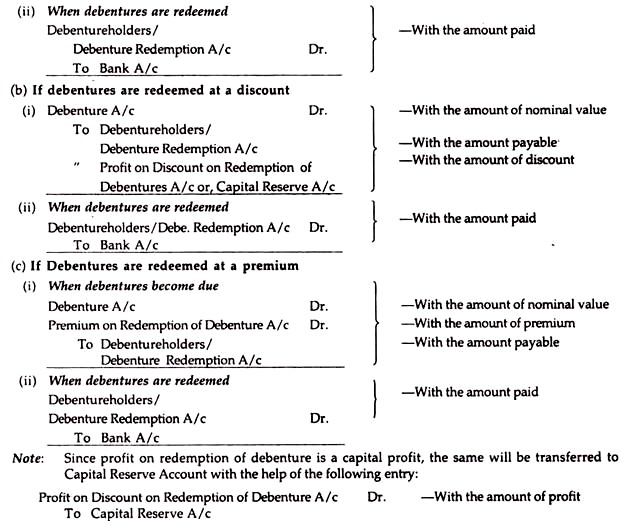

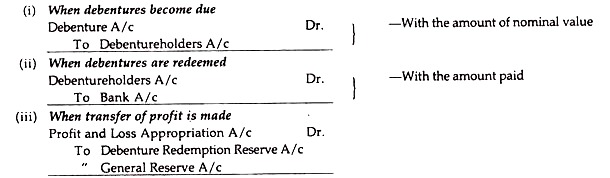

Penebusan Surat Utang: Kasus # 2.

Dari Keuntungan:

Jika surat utang ditebus dari laba, laba perusahaan digunakan untuk tujuan penebusan, menahannya untuk membagikan dividen.

Hal yang sama dapat dilakukan dengan dua cara berikut:

(a) Mempertahankan laba dalam bisnis:

Laba ditahan dengan modal yang dimiliki baik dalam bentuk ‘Cadangan Penebusan Surat Utang’ atau ‘Cadangan Umum’.

Entri berikut akan diperlukan untuk tujuan tersebut:

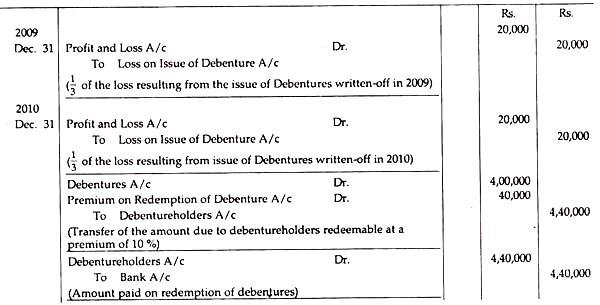

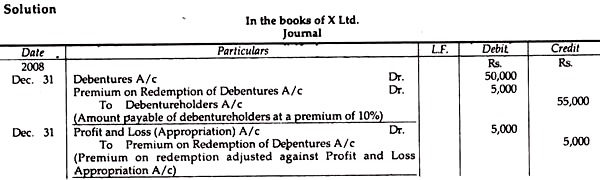

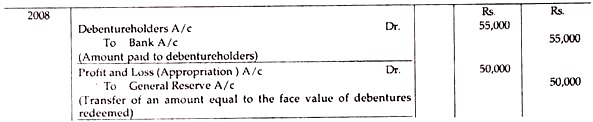

Ilustrasi 2:

X Ltd. ditebus dari keuntungan Rs. 50.000 Debentures dengan premi 10% pada 31 Desember 2008. Tunjukkan jurnalnya.

Ilustrasi 3:

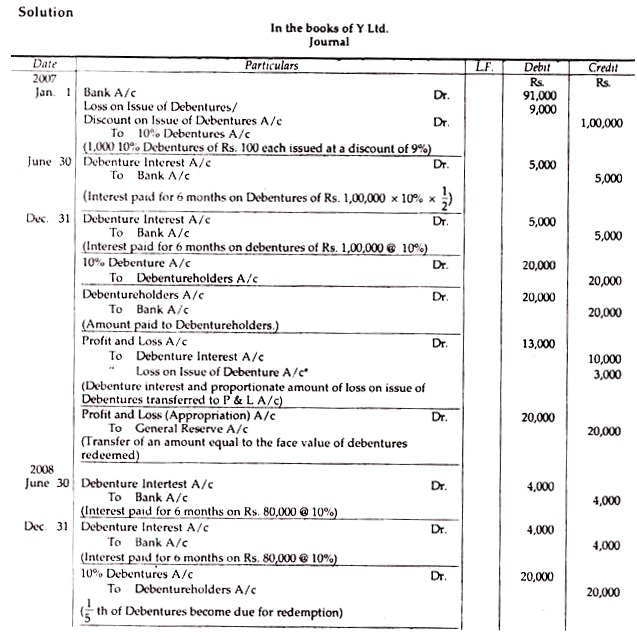

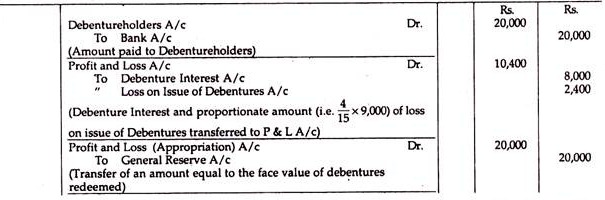

Pada 1.1.2007, Y Ltd. menerbitkan 1.000, 10% Surat Utang sebesar Rs. 100 masing-masing dengan diskon 9% dengan ketentuan sebagai berikut:

(i) Bunga harus dibayarkan pada tanggal 30 Juni dan 31 Desember setiap tahun, dan

(ii) 1/5 Debentures akan ditebus setiap tahun pada tanggal 31 Desember.

Tunjukkan entri (termasuk transaksi tunai) dalam pembukuan Y Ltd. untuk tahun 2007 dan 2008.

(b) Menginvestasikan jumlah keuntungan di luar bisnis:

Di bawah metode ini, perusahaan menyisihkan setiap tahun sebagian dari keuntungan perusahaan yang dapat dibagi (sepanjang umur surat utang) dan menginvestasikannya di sekuritas luar sedemikian rupa sehingga uang tunai yang diperlukan untuk tujuan penebusan surat utang dapat dilakukan dengan melepas investasi (sekuritas) tersebut.

Ini dilakukan dengan dua cara berikut:

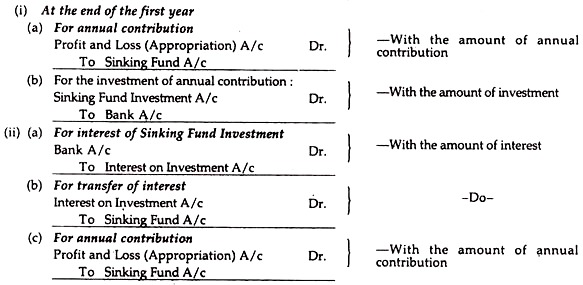

- Metode Sinking Fund/Metode Dana Penebusan Surat Utang:

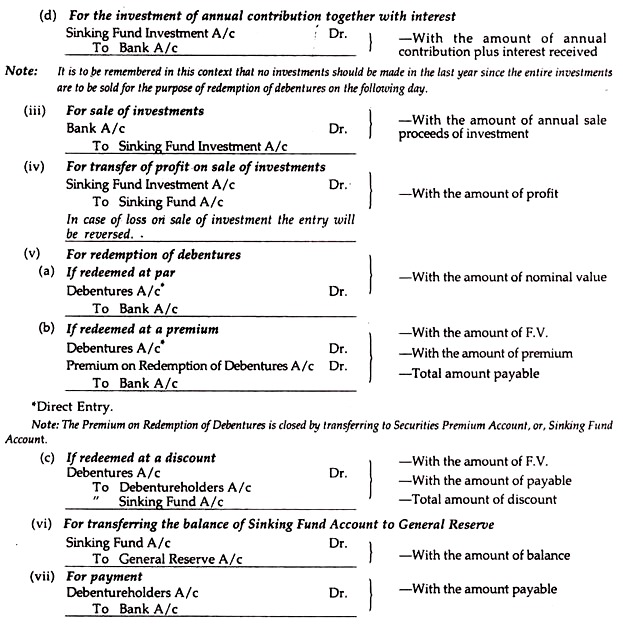

Di bawah metode ini, sejumlah tertentu disisihkan dari keuntungan setiap tahun dan jumlah yang sama diinvestasikan di luar bisnis dalam sekuritas bermata emas. Pada saat surat utang jatuh tempo untuk pelunasan, Investasi Efek/Sinking Fund dilepas dan hasilnya digunakan untuk tujuan pelunasan surat utang. Setiap keuntungan atau kerugian penjualan efek/investasi ditransfer ke Rekening Sinking Fund.

Jika ada saldo yang tersisa di Sinking Fund Account, setelah penebusan surat utang, hal yang sama merupakan laba dan, karenanya, ditransfer ke Rekening Cadangan Umum. Harus diingat dalam hal ini bahwa bunga yang diterima dari investasi juga diinvestasikan kembali bersama dengan angsuran tahunan. Jumlah angsuran dihitung dengan bantuan Tabel Anuitas.

Entri jurnal berikut harus diteruskan untuk tujuan ini:

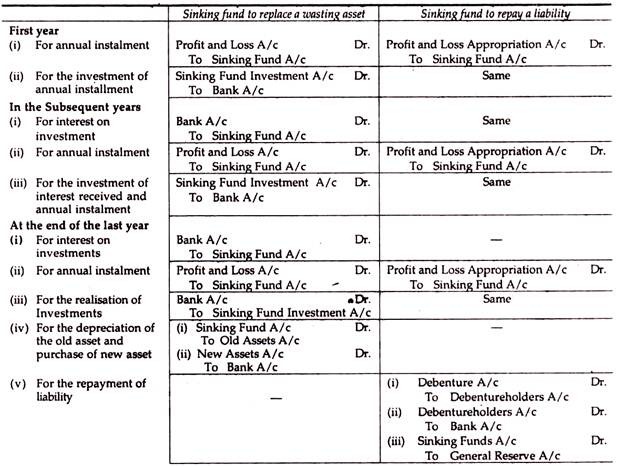

Sinking Fund untuk mengganti aset yang terbuang vs. Sinking Fund untuk membayar kewajiban:

Poin-poin perbedaan berikut dapat dicatat antara Sinking Fund untuk mengganti aset yang terbuang dan Sinking Fund untuk membayar kembali kewajiban meskipun dioperasikan dengan cara yang serupa:

(a) Sinking Fund untuk mengganti aset yang terbuang adalah biaya terhadap keuntungan dan, dengan demikian, didebet ke Rekening Laba Rugi. Tapi Sinking Fund untuk membayar kewajiban adalah beban terhadap alokasi keuntungan dan, karenanya, didebet ke Akun Alokasi Laba Rugi.

Oleh karena itu, yang pertama adalah suatu keharusan, yaitu terlepas dari laba atau rugi perusahaan, hal yang sama dibebankan pada laba tahunan. Tetapi jika tidak ada keuntungan yang cukup di tahun mana pun, yang terakhir (yaitu Sinking Fund untuk membayar kewajiban) tidak dapat disesuaikan.

(b) Sinking Fund untuk mengganti aset yang terbuang ditampilkan sebagai pengurang dari aset yang bersangkutan di sisi aset Neraca. Tapi Sinking Fund untuk membayar kewajiban ditampilkan di sisi kewajiban Neraca di bawah judul “Cadangan dan Surplus”.

(c) Di bawah Sinking Fund untuk mengganti aset yang terbuang, investasi dijual pada akhir periode yang ditentukan dan hasilnya digunakan untuk mengganti aset baru. Jadi akun aset lama dipindahkan ke sinking fund. Akibatnya, akun aset lama dan Akun Sinking Fund ditutup.

Namun dalam kasus Sinking Fund untuk membayar kewajiban, jumlah yang direalisasikan dari penjualan investasi digunakan untuk membayar kembali kewajiban tersebut. Dengan demikian, setelah penyesuaian laba rugi atas penjualan investasi, masih ada saldo di Rekening Sinking Fund yang dipindahkan ke Rekening Cadangan Umum.

Studi perbandingan antara (a) Sinking Fund untuk mengganti aset yang terbuang, dan (b) Sinking Fund untuk membayar kembali kewajiban:

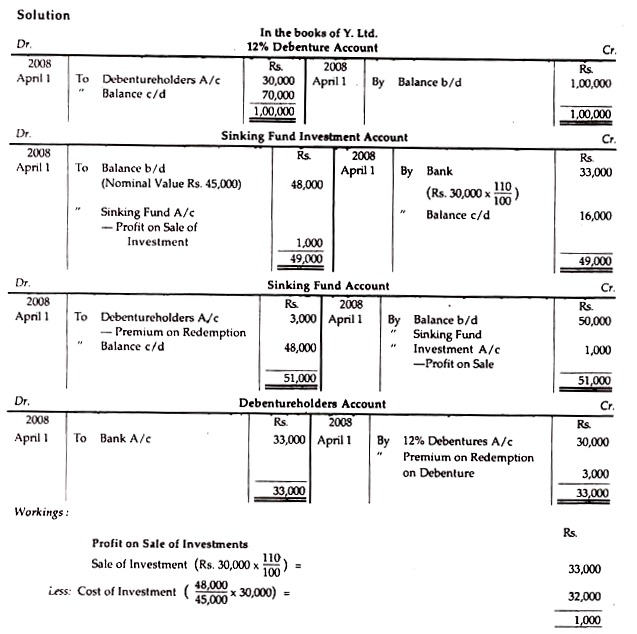

Ilustrasi 4:

Saldo berikut muncul dalam pembukuan Y. Ltd. untuk tahun yang berakhir pada tanggal 1 4.2008:

Perusahaan menjual Rs. 39.000 Surat Utang Negara sebesar 110% dan menggunakan jumlah tersebut untuk menebus sebagian Surat Utang dengan premi sebesar 10%.

Tunjukkan Rekening Debenture, Sinking Fund Investment Account, Sinking Fund Account dan Debenture-holder A/c.

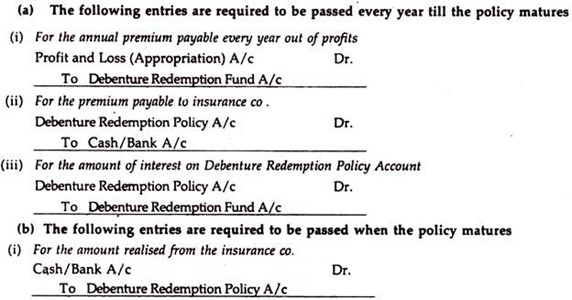

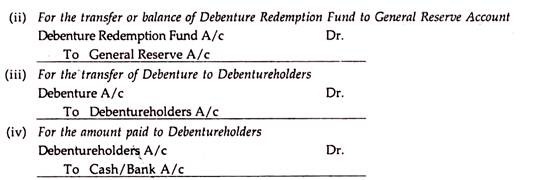

- Metode Polis Asuransi:

Metode ini hampir mirip dengan Metode Sinking Fund. Dengan metode ini, polis endowmen dikeluarkan dari Perusahaan Asuransi untuk jumlah yang diperlukan untuk tujuan menebus surat utang alih-alih menginvestasikannya ke sekuritas luar seperti Metode Sinking Fund.

Kebijakan ini diambil untuk jangka waktu yang akan jatuh tempo tepat sebelum tanggal pelunasan surat utang. Selain itu, tidak ada bunga yang dibayarkan atas premi yang dibayarkan kepada perusahaan asuransi.

Entri berikut harus diteruskan dengan metode ini:

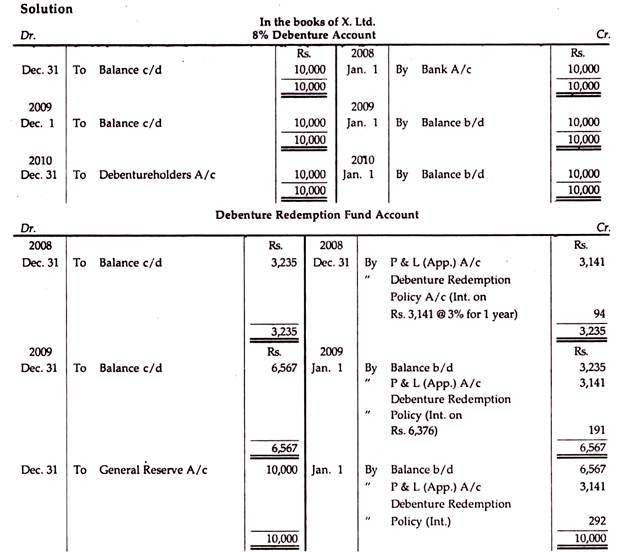

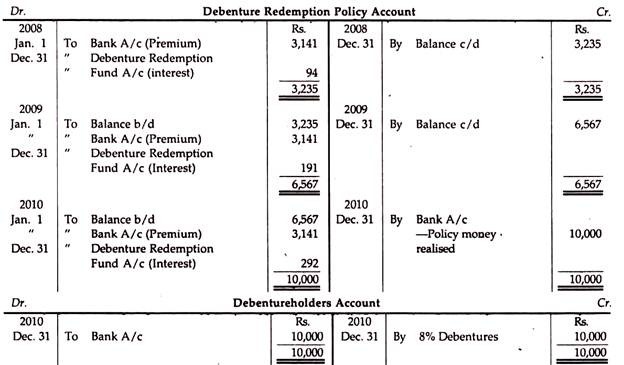

Ilustrasi 5:

Pada 1.1.2008, X Ltd. menerbitkan 100, 8% Debentures of Rs. 100 masing-masing setara, dibayarkan juga setara. Ketentuan penerbitan termasuk bahwa perusahaan harus menyediakan Sinking Fund untuk pelunasan Surat Utang pada 31.12.2010. Dewan Direksi memutuskan untuk mengambil polis asuransi untuk menyediakan uang tunai yang diperlukan, premi tahunan menjadi Rs. 3.141 dengan pengembalian bunga majemuk 3% per tahun (Perhitungan harus dilakukan ke rupee terdekat).

Tunjukkan akun buku besar.