Penerimaan Mitra: Goodwill, Revaluasi dan Perhitungan Lainnya!

Pengobatan Niat Baik:

Bergantung pada bagian keuntungan yang akan diberikan kepada sekutu baru, baik sejumlah uang akan langsung dibayarkan olehnya kepada sekutu lama (melalui firma atau secara pribadi) atau setelah mencatat modal sekutu baru, akun modal sekutu baru akan didebet. dengan bagiannya dari niat baik, kredit yang diberikan kepada mitra lama dalam rasio pengorbanan keuntungan masa depan mereka. Yang terakhir adalah metode pembayaran tidak langsung untuk niat baik oleh mitra baru. Pembayaran itu dibenarkan menjadi sekutu baru akan mengambil bagian keuntungan yang keluar dari saham sekutu lainnya. Mitra lama harus diberi kompensasi atas kerugian tersebut.

Berbagai kemungkinan mengenai niat baik adalah:

(i) Mitra baru membawa goodwill tunai yang tersisa dalam bisnis.

(ii) Mitra baru membawa goodwill dalam bentuk tunai tetapi uang tunai ditarik oleh mitra lama.

(iii) Jumlah goodwill yang dibayarkan oleh sekutu baru kepada sekutu lama secara pribadi.

(iv) Mitra baru tidak membawa uang tunai untuk goodwill seperti itu; tetapi sebuah ayat jurnal penyesuaian dibuat dimana akun modal sekutu baru didebet dengan bagian itikad baiknya dan jumlah tersebut dikreditkan ke akun modal sekutu lama dalam rasio pengorbanan. Entri ini mengurangi modal sekutu baru sebesar bagiannya dari niat baik dan menghasilkan pembayaran niat baik oleh sekutu baru kepada sekutu lama.

Sebelum mempertimbangkan entri yang akan dibuat dalam kasus di atas, seseorang harus memutuskan rasio di mana goodwill akan dikreditkan ke mitra lama. Secara tradisional, goodwill dikreditkan ke mitra lama dalam rasio bagi hasil yang lama dan, jika jumlahnya akan dihapuskan seperti dalam kasus (v) di atas, itu dihapuskan ke semua mitra dalam rasio bagi hasil yang baru.

Tidak ada keraguan bahwa ini harus terjadi ketika, pada penerimaan orang baru sebagai mitra, rasio antara mitra lama tidak berubah. Namun bagaimana jika pada penerimaan sekutu baru, nisbah bagi hasil sekutu lama di antara mereka sendiri juga berubah.

Jika seseorang memperlakukan membayar jumlah sehubungan dengan niat baik kepada mitra lama sebagai kompensasi untuk penyerahan mereka kepada mitra baru sebagian dari keuntungan mereka, maka jelas jumlah yang akan dikreditkan kepada mitra harus dalam rasio kehilangan keuntungan. Misalkan, A dan B, berbagi dengan rasio 3:2, mengakui C sebagai mitra dan disepakati bahwa rasio bagi hasil yang baru adalah 2:2:1. Jelas bahwa B tidak menderita sama sekali atas penerimaan Cs . Dia sebelumnya menerima 2/5 keuntungan; dia masih menerima 2/5 keuntungan. Hanya A sendiri yang menderita dan, oleh karena itu, setiap jumlah yang dibawa sebagai itikad baik oleh C harus dikreditkan hanya kepada A. Jadi, adalah tepat untuk mengkreditkan itikad baik yang dibawa oleh sekutu baru kepada sekutu lama dalam rasio di mana mereka menderita pada penerimaan mitra baru.

Entri yang akan disahkan dalam empat kasus yang diberikan di atas adalah:

Ilustrasi 1:

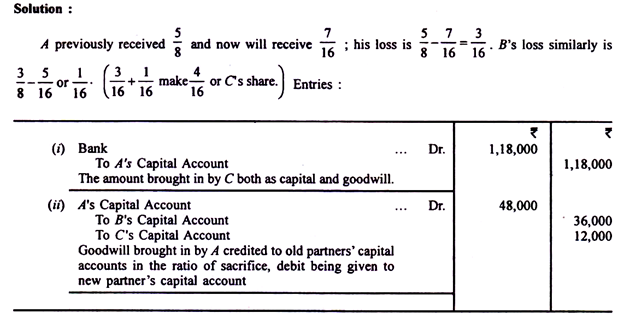

A dan B berbagi keuntungan dengan rasio: A, 5/8 dan B 3/8. C diakui sebagai mitra. Dia membawa Rs 70.000 sebagai modalnya dan Rs 48.000 sebagai niat baik. Nisbah bagi hasil yang baru antara A, B dan C masing-masing disepakati menjadi 7:5:4. Lulus entri Jurnal.

Dalam ilustrasi di atas, mitra lama telah mengizinkan jumlah goodwill yang dikreditkan ke akun modal mereka tetap dalam bisnis. Namun, pengaturan tersebut memungkinkan mitra lama untuk menarik seluruh atau sebagian jumlah goodwill yang dikreditkan ke akun modal mereka. Misalkan, dalam ilustrasi di atas, A dan B menarik saham goodwill mereka A dan B menarik saham goodwill mereka yang dibawa oleh C.

Kemudian, entri jurnal tambahan berikut harus dilewati:

Jika kasusnya adalah jumlah goodwill yang dibayarkan oleh sekutu baru kepada sekutu lama secara pribadi, tidak ada entri yang disahkan dalam pembukuan firma. Tetapi perhitungan harus dilakukan dengan cara yang sama seperti yang ditunjukkan di atas.

Ilustrasi 2:

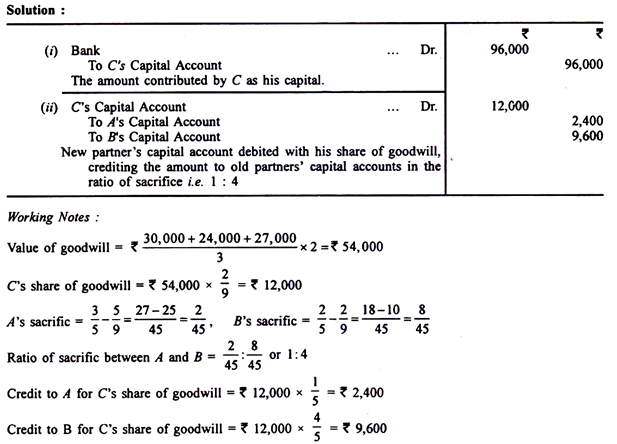

A dan B adalah mitra berbagi keuntungan dan kerugian dalam rasio 3:2 masing-masing. Mereka mengakui C sebagai rekanan yang tidak dapat memberikan itikad baik secara tunai tetapi membayar Rs 96.000 sebagai modalnya. Niat baik perusahaan harus dinilai dengan pembelian dua tahun dari keuntungan tiga tahun. Keuntungan selama tiga tahun adalah Rs 30.000, Rs 24.000 dan Rs 27.000. Entri penyesuaian harus dibuat untuk bagian C dari goodwill. Rasio baru akan menjadi 5: 2: 2. Lulus entri jurnal.

Ilustrasi 3:

Ilustrasi 3:

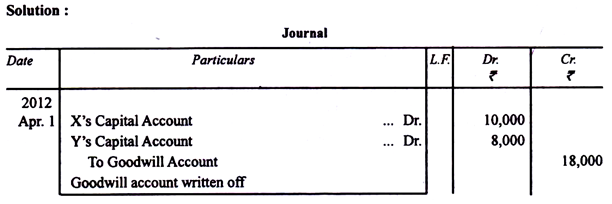

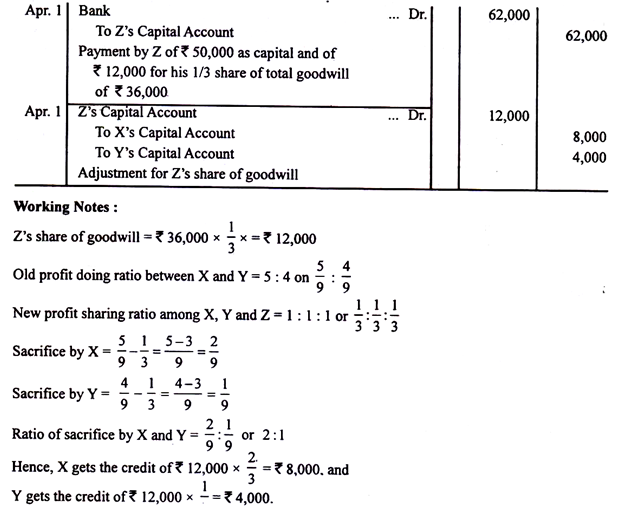

X dan Y adalah mitra yang berbagi keuntungan dengan rasio masing-masing 5:4. Pada tanggal 1 April 2012 mereka mengakui Z sebagai partner baru; semua mitra setuju untuk berbagi keuntungan masa depan sama. Pada tanggal penerimaan sekutu baru, terdapat akun niat baik dalam buku besar perusahaan lama yang menunjukkan saldo sebesar Rp18.000. Nilai goodwill perusahaan saat ini ditempatkan pada Rs 36.000. Z membayar Rs 50.000 melalui modalnya. Dia juga membayar jumlah yang sesuai untuk bagian niat baiknya. X dan Y menghapus akun goodwill sebelum pengakuan Z.

Lulus entri jurnal yang diperlukan.

Revaluasi Aset dan Liabilitas:

Ketika seorang sekutu baru diterima, wajar jika dia tidak mendapat manfaat dari kenaikan nilai aset yang telah terjadi (dia juga tidak boleh menderita karena penurunan yang telah terjadi hingga tanggal penerimaan) dalam nilai aset. . Begitu pula untuk liabilitas.

Oleh karena itu, aset dan liabilitas dinilai kembali dan mitra lama didebit atau dikreditkan dengan rugi atau laba bersih, tergantung pada kasusnya, dalam rasio di mana mereka telah berbagi laba dan rugi sampai saat ini. Mitra dapat menyetujui bahwa perubahan nilai aset dan liabilitas harus diadopsi dan angka-angka diubah sesuai dengan itu atau bahwa aset dan liabilitas harus terus muncul dalam pembukuan perusahaan pada angka-angka lama.

(i) Nilai-nilai yang akan diubah dalam buku. Dalam hal ini, Akun Penyesuaian Untung dan Rugi (atau Akun Revaluasi) dibuka dan langkah-langkah berikut harus diambil

(a) Jika nilai aset meningkat, aset tertentu harus didebet dan Rekening Revaluasi hanya dikreditkan dengan kenaikan tersebut.

(b) Jika nilai aset turun, Rekening Revaluasi harus didebit dan aset tertentu dikreditkan dengan penurunan nilai.

Catatan:

Jika nilai debitur, investasi atau saham turun, entri harus mendebet Rekening Revaluasi dan mengkredit rekening provisi yang sesuai. Jadi, misalkan diinginkan untuk mencatat penurunan nilai investasi sebesar Rs 9.500.

Entrinya adalah:

Jika sudah ada penyisihan terhadap aset tertentu dan nilai aset tersebut meningkat, ayat jurnal harus mendebit Akun Penyisihan dan mengkredit Reevaluasi daripada mengikuti (a) di atas.

(c) Kenaikan jumlah kewajiban merupakan kerugian.

Oleh karena itu, entri adalah:

Jika kenaikan tidak pasti tetapi diharapkan, kredit harus ke akun provisi yang sesuai.

(d) Setiap pengurangan jumlah kewajiban adalah keuntungan dan oleh karena itu akun kewajiban harus didebet dan Akun Revaluasi dikreditkan dengan selisih antara angka lama dan sekarang.

(e) Rekening Revaluasi kemudian harus ditutup dengan transfer ke rekening modal mitra lama (atau giro) dalam rasio bagi hasil yang lama. Jika debit melebihi kredit, itu adalah kerugian dan masuknya adalah untuk mendebet rekening modal mitra (atau giro) dan mengkredit Rekening Revaluasi. Entri terbalik dibuat ketika kredit melebihi debit.

Ilustrasi:

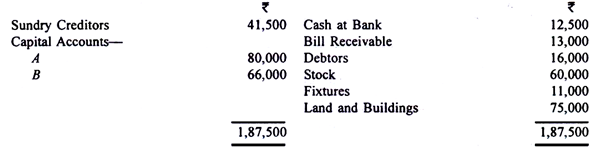

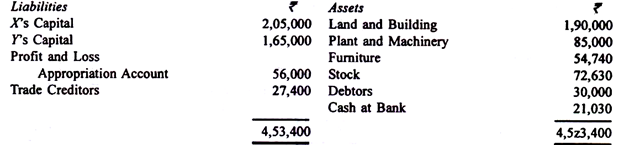

A dan B berbagi keuntungan dalam proporsi masing-masing tiga perempat dan seperempat.

Neraca mereka pada tanggal 31 Maret 2012 adalah sebagai berikut:

Pada tanggal 1 April 2012 C telah mengakui kemitraan dengan persyaratan sebagai berikut:

(1) Bahwa C membayar Rs 40.000 sebagai modalnya untuk seperlima bagian.

(2) Bahwa C membayar Rp20.000 untuk goodwill. Setengah dari jumlah ini harus ditarik oleh A dan B.

(3) Bahwa Persediaan dan Perlengkapan dikurangi sebesar 10% dan Penyisihan untuk Hutang Diragukan sebesar Rs 950 dibuat pada Debitur Bermacam-macam dan Tagihan Piutang.

(4) Bahwa nilai Tanah dan Bangunan diapresiasi sebesar 20%.

(5) Jika ada tuntutan terhadap perusahaan atas kerugian, kewajiban sebesar Rs 1.000 harus dibuat.

(6) Barang senilai Rs 650 yang termasuk dalam Kreditur Serba-serbi kemungkinan besar tidak akan diklaim dan karenanya harus dihapuskan.

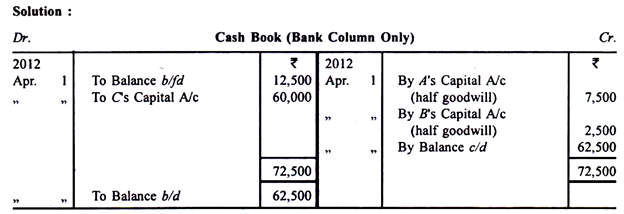

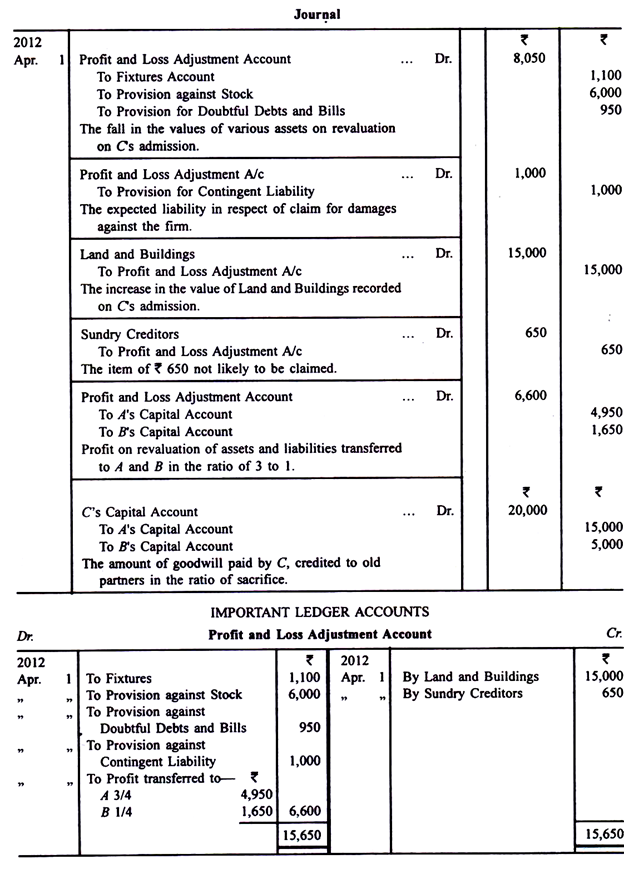

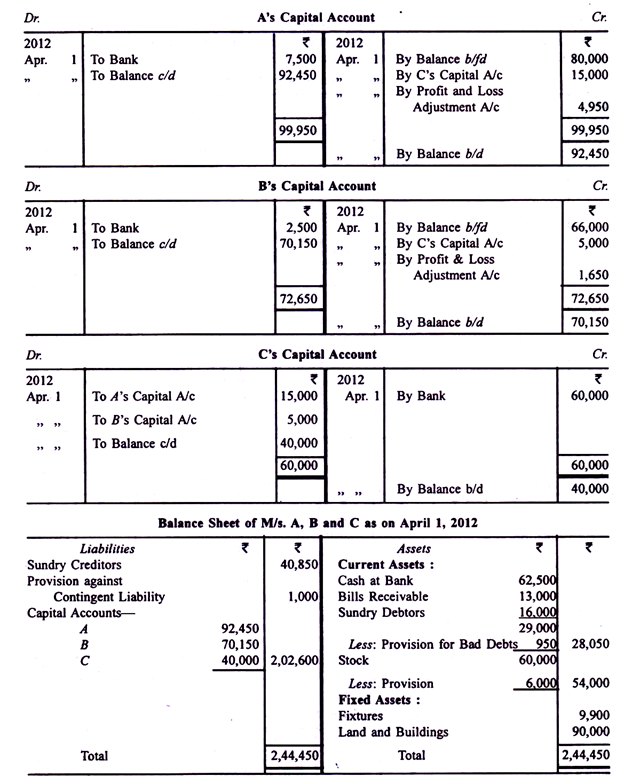

Lulus entri jurnal untuk transaksi yang disebutkan di atas tidak termasuk transaksi tunai; menyiapkan buku kas dan rekening buku besar yang penting. Siapkan juga neraca perusahaan segera setelah masuk Cs. Asumsikan rasio bagi hasil antara A dan B tidak berubah.

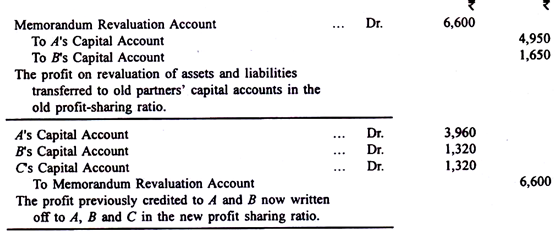

(ii) Ketika nilai tidak boleh diubah. Dalam hal ini, kenaikan dan penurunan nilai aktiva dan kewajiban dicatat dalam Akun Revaluasi Memorandum tanpa melewati entri yang sesuai dalam akun aktiva dan kewajiban. Saldo ditransfer ke akun modal mitra lama dalam rasio bagi hasil lama. Kemudian, entri yang dimasukkan dalam Rekening Revaluasi Memorandum untuk kenaikan dan penurunan nilai aset dan kewajiban dibalik, sekali lagi tanpa melewati entri apa pun dalam akun aset dan kewajiban. Saldo Rekening Memorandum Revaluasi, kali ini, ditransfer ke semua mitra (termasuk yang baru) dalam rasio bagi hasil yang baru.

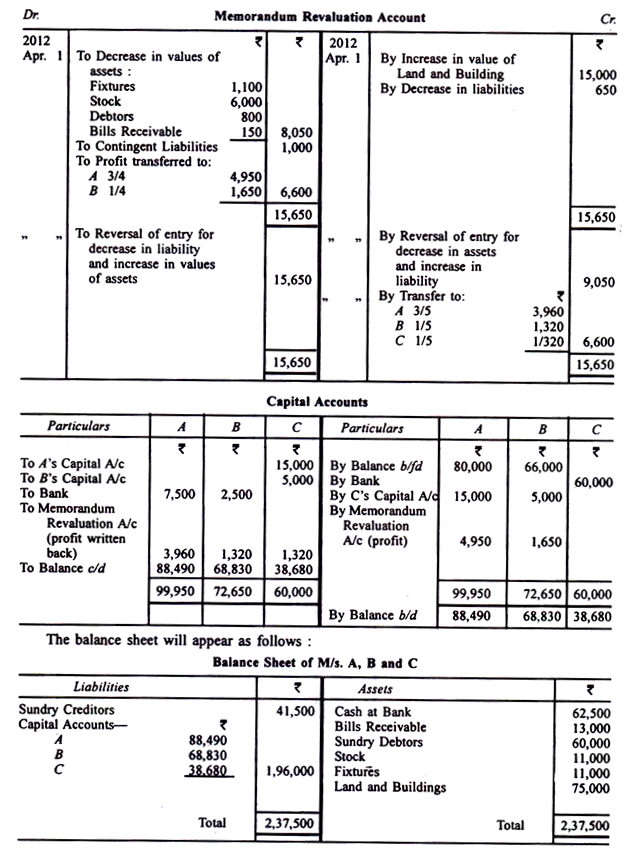

Pada ilustrasi di atas, Rekening Revaluasi Memorandum dan rekening modal akan tampak sebagai berikut jika mengikuti cara ini:

Entri jurnal mengenai revaluasi dalam kasus yang dibahas di atas adalah:

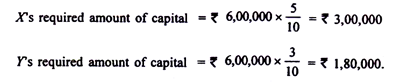

Rasio Bagi Hasil Baru:

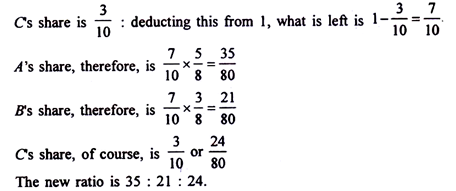

Mencari tahu rasio bagi hasil yang baru mungkin melibatkan sedikit perhitungan. Bahasa perjanjian adalah faktor yang paling penting. Dalam beberapa kasus, rasio baru diberikan. Di tempat lain, hanya bagian yang akan diberikan kepada mitra baru yang diberikan; Asumsinya, seperti di antara mitra lama, rasionya tidak berubah. Dalam kasus seperti itu, seseorang harus mengurangi dari 1 bagian mitra baru dan kemudian membagi sisanya di antara mitra lama dalam rasio lama. Misalkan A dan B adalah mitra yang berbagi untung dan rugi dengan perbandingan masing-masing 5:3. Mereka mengakui C dan setuju untuk memberinya 3/10 dari keuntungan.

Kemudian, rasio baru akan dihitung sebagai berikut:

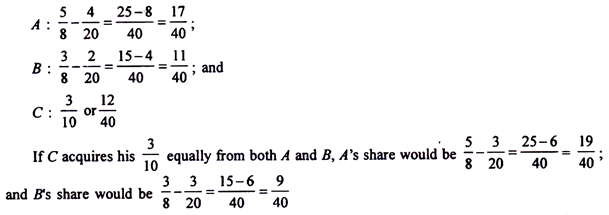

Dalam kasus tertentu, mitra yang masuk “membeli” bagiannya dari mitra lain dalam proporsi yang berbeda. Misalkan, A dan B berbagi keuntungan dengan rasio 5:3 masing-masing mengakui C memberinya 3/10 bagian dari keuntungan perusahaan. Jika C memperoleh 4/20 bagian dari A dan 2/20 bagian dari B, rasio yang baru adalah

Contoh:

Glukosa Dokter dan Cibazol memiliki praktik menghasilkan Rs 3,72.900 per tahun, yang mereka bagi dalam proporsi 17/33 dan 16/33. Mereka mengakui Dr. Zambuck untuk bermitra atas dasar pembeliannya, pada pembelian 2 tahun, 5/17 bagian Dr. Glukosa dan 4/16 bagian Dr. Cibazol. Setelah selang waktu tiga tahun, mereka mengizinkan Dr. Zambuck untuk membeli 1/12 lagi dari sisa saham mereka. Berapa banyak Dr. Zambuck membayar satu sama lain pada setiap kesempatan, dan berapa bagian akhir dari masing-masing mitra dalam latihan?

Pada awalnya, Dr. Zambuck membeli 5/17 bagian Dr. Glukosa. Itu menjadi (17/5) x (17/33) atau 5/33 bagian Dr. Glukosa, oleh karena itu, adalah (17/33)-(33/5) atau 12/33. Zambuck memperoleh (4/16)x (16/33) atau 4/33 dari Dr. Cibazol yang bagiannya, oleh karena itu, adalah (16/33)-(4/33) = 12/33. Total bagian Dr. Zambuck adalah [(5/33) + (4/33)] atau 9/33. Goodwill bernilai Rs 3.72.900 x 2 atau Rs 7.45.800. Oleh karena itu, dr.

Zambuck harus membayar Rs 7,45,800 x 9/33 atau Rs 2,03,400 yang dibagi oleh Dr. Glucose dan Cibazol dengan perbandingan 5 : 4 (rasio di mana mereka kehilangan keuntungan). Rs 1, 13.000 akan masuk ke Dr. Glukosa dan Rs 90.400 ke Dr. Cibazol. Rasio baru adalah 12/33,12/33 dan 9/33.

Kemudian, Dr. Zambuck memperoleh 1/12 dari bagian masing-masing mitra. Oleh karena itu, dia memperoleh 12/33 x 1/12 atau 1/33 dari kedua mitra lainnya. Bagian Dr. Glukosa dikurangi menjadi 12/33-1/33 atau 11/33. Begitu juga untuk Dr Cibazol. Bagian Dr. Zambuck menjadi 9/33 + 1/33 + 1/33 = 11/33. Oleh karena itu, semua mitra sekarang sama. Dr. Zambuck harus membayar 7,45,800 x 1/33 atau ? 22.600 untuk masing-masing dari dua mitra lainnya melalui itikad baik.

Cadangan, dll., Diciptakan dari Keuntungan:

Cadangan yang ada pada saat penerimaan mitra baru harus selalu ditransfer ke modal atau giro mitra lama dalam rasio bagi hasil. Siswa harus ingat untuk melakukan ini bahkan jika pertanyaannya diam pada intinya.

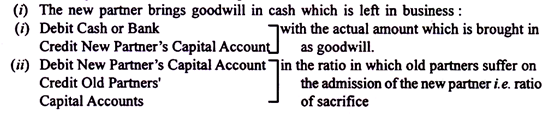

Modal Mitra Sebanding dengan Nisbah Bagi Hasil:

Sering disepakati pada penerimaan mitra bahwa modal semua mitra harus sebanding dengan bagian laba masing-masing. Titik awalnya mungkin modal sekutu baru atau sekutu baru itu sendiri mungkin diminta untuk memasukkan modal yang sama dengan bagiannya di perusahaan. Jika modal mitra baru diberikan, seseorang harus mengetahui total modal perusahaan berdasarkan bagiannya.

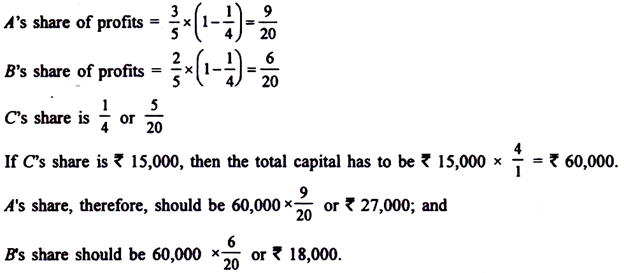

Kemudian modal yang dibutuhkan mitra lain harus dipastikan. Misalkan, C diterima di sebuah perusahaan dengan 1/4 bagian dari keuntungan perusahaan. C menyumbangkan Rs 15.000 sebagai modalnya, A dan B, dua mitra lainnya, berbagi keuntungan dengan perbandingan 3:2.

Maka, modal yang dibutuhkan A dan B harus dihitung sebagai berikut:

Perlakuan serupa jika dasarnya adalah modal sekutu yang ada dan sekutu baru diharuskan membawa modal proporsional. Misalkan, setelah melakukan semua penyesuaian sehubungan dengan goodwill dan revaluasi aset, dll., kapital A dan B adalah ?20.000 dan Rs 16.000. Keuntungan dan kerugian dibagi oleh A dan B dengan perbandingan masing-masing 5:3. C diterima dan diberi 1/4 bagian keuntungan. Dia harus membawa modal yang mewakili bagiannya. C mendapat 1/4, 3/4 tersisa untuk A dan B.

Oleh karena itu, modal gabungan A dan B, yaitu Rs 36.000 merupakan 3/4 bagian. Total modal harus 36.000 x4/3 atau Rs 48.000. C harus membawa Rs 12.000, yaitu 48.000 x 1/4. Dengan kata lain, bagian C adalah 1/3 bagian gabungan A dan B (1/4:3/4); modalnya harus 1/3 dari gabungan modal A dan B.

Jika modal aktual seorang mitra lebih dari bagian proporsionalnya, selisihnya harus dikreditkan ke akunnya saat ini. Jika sebenarnya kurang, ia harus berada dalam jumlah uang tunai yang diperlukan atau rekening gironya harus didebet. Jika Akta Kemitraan mensyaratkan modal sebanding dengan nisbah bagi hasil, maka modal tersebut harus diperlakukan tetap.

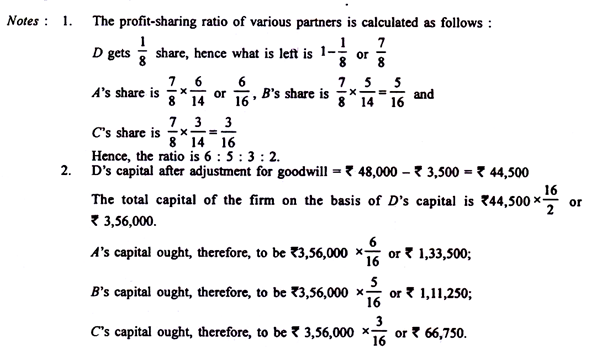

Ilustrasi 1:

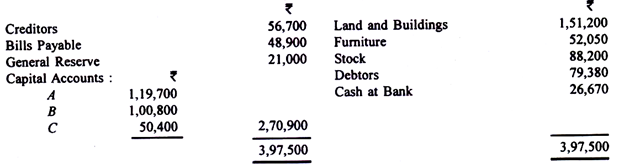

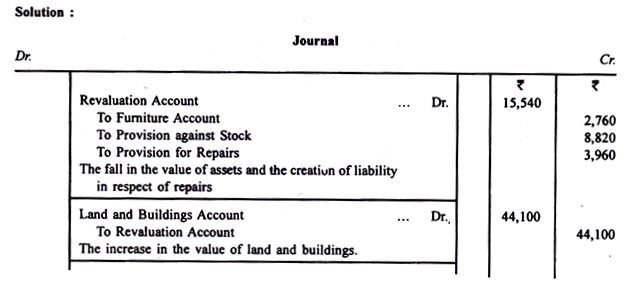

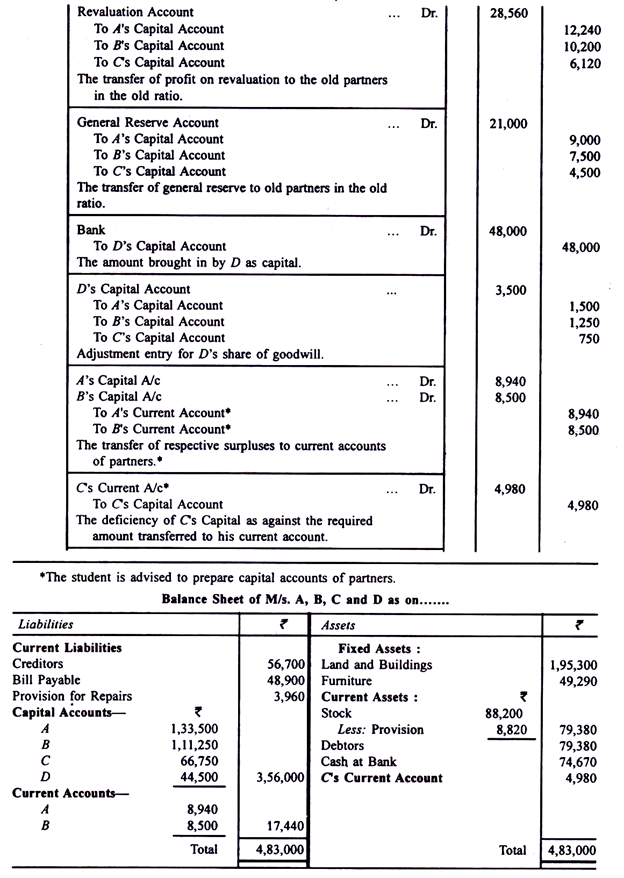

Berikut Neraca A, B dan C bagi hasil dan rugi dengan proporsi masing-masing 14/6, 14/5 dan 14/3:

Mereka setuju untuk mengambil D ke dalam kemitraan dan memberikan 1/8 bagian dari keuntungan dengan ketentuan sebagai berikut:

(1) Bahwa D mendatangkan Rs 48.000 sebagai modalnya.

(2) Perabotan itu diturunkan menjadi Rs 2.760 dan persediaan disusutkan sebesar 10%.

(3) Penyisihan sebesar Rs 3.960 dibuat untuk sisa tagihan perbaikan.

(4) Nilai tanah dan bangunan ditulis sampai dengan Rs 1,95,300.

(5) Bahwa nilai goodwill ditetapkan pada Rs 28.000 dan dibuatkan jurnal penyesuaian untuk bagian D atas goodwill.

(6) Bahwa modal A, B dan C disesuaikan atas dasar modal D dengan membuka rekening giro.

Berikan entri jurnal yang diperlukan, dan neraca perusahaan yang baru dibentuk.

Ilustrasi 2:

Neraca perusahaan persekutuan X dan Y, yang membagi keuntungan masing-masing dengan perbandingan 5:3, pada tanggal 31 Maret 2012 adalah sebagai berikut:

Pada tanggal tersebut di atas, Z diterima dengan ketentuan sebagai berikut:

(i) Z akan mendapatkan 1/5 bagian keuntungan.

(ii) Z akan membayar Rs 1.20.000 sebagai modal dan Rs 16.000 untuk bagian goodwillnya.

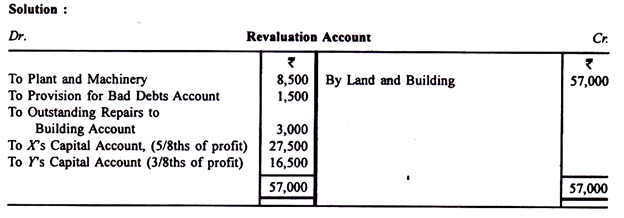

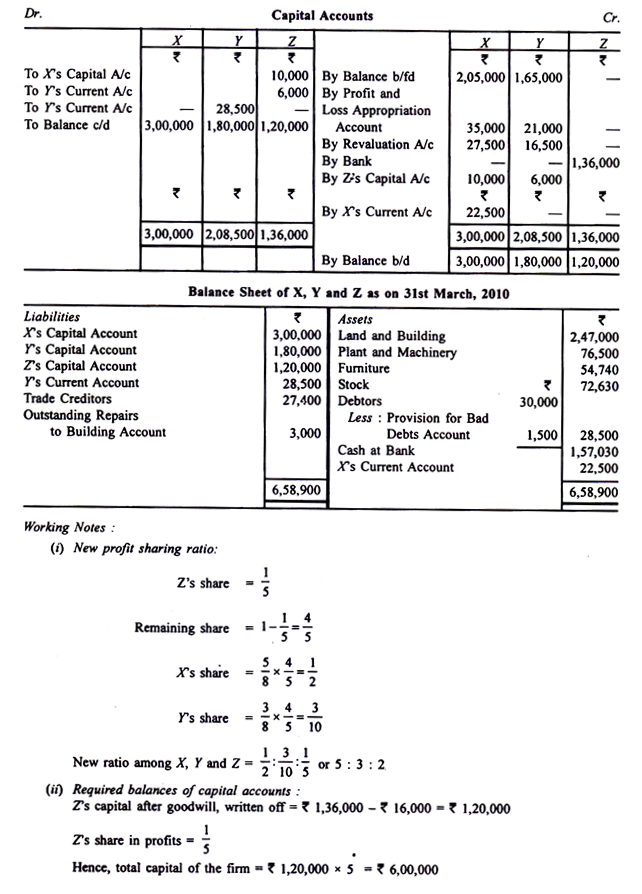

(iii) Mesin akan disusutkan sebesar 10% dan bangunan akan diapresiasi sebesar 30%. Penyisihan untuk piutang tak tertagih @ 5% atas debitur akan dibuat. Kewajiban yang tidak tercatat sebesar Rs 3.000 untuk perbaikan gedung akan dicatat dalam pembukuan.

(iv) Segera setelah pengakuan Z, akun goodwill akan dihapuskan. Setelah itu, akun modal mitra lama akan disesuaikan melalui akun giro yang diperlukan sedemikian rupa sehingga akun modal semua mitra akan berada dalam rasio laba yang menunjukkan. Persiapkan akun revaluasi, akun modal, dan neraca awal perusahaan baru.