Mari kita buat kajian mendalam tentang isu saham bonus.

Kadang-kadang perusahaan dapat mengeluarkan saham bonus dari Rekening Penebusan Modal yang dibuat untuk tujuan penebusan Saham Preferensi. Dalam kasus seperti itu, kami akan meneruskan entri biasa untuk masalah bonus tersebut. Setelah menggunakan Rekening Cadangan Penebusan Modal, jika ada saldo yang tersisa, saldo yang sama akan muncul di sisi kewajiban Neraca di bawah judul “Cadangan dan Surplus”.

dengan Masalah Bonus:

dengan Masalah Bonus:

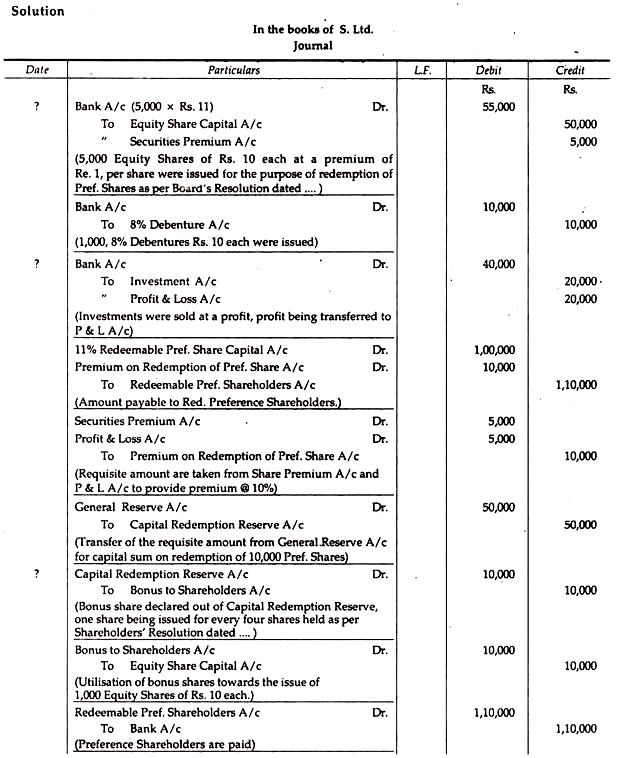

Ilustrasi 1:

Saldo berikut diambil dari pembukuan S. Ltd.:

1.000, 11% Saham Preferensi yang Dapat Ditebus dari Rs. 100 masing-masing, dibayar penuh.

4.000 Saham Ekuitas dari Rs. 10 masing-masing, dibayar penuh.

Cadangan Umum Rp. 70.000.

Untung dan Rugi A/c Rs. 30.000.

Saham preferensi ditebus dengan premi sebesar 10%. Untuk tujuan ini, perusahaan membuat masalah berikut:

(a) 5.000 Saham Ekuitas sebesar Rs. 10 masing-masing dengan premi 10%.

(b) 1.000, 8% Surat Utang dari Rs. 10 masing-masing. Dan perusahaan menjual Investasinya seharga Rs. 40.000 (Nilai Buku Rp 20.000).

Perusahaan juga menerbitkan saham bonus dari Capital Redemption Reserve, satu saham diterbitkan untuk setiap empat saham yang dimiliki.

Lulus Entri Jurnal.

Catatan:

- Bagian 80 selanjutnya menyatakan bahwa Saham Preferensi tidak dapat ditebus baik dari hasil penjualan Investasi maupun dari hasil penerbitan Surat Utang.

- Cadangan Penebusan Modal dibuat dari Cadangan Umum untuk saldo (yaitu, Rs. 1.00.000 – Rs. 50.000 dari penerbitan saham ekuitas saja).

- Premi penebusan Saham Preferensi harus disesuaikan dari Rekening Premi Efek dan sisanya, jika diperlukan, dari Rekening Laba Rugi.

Penukaran dengan masalah Bonus (Sebagian dan dibayar penuh):

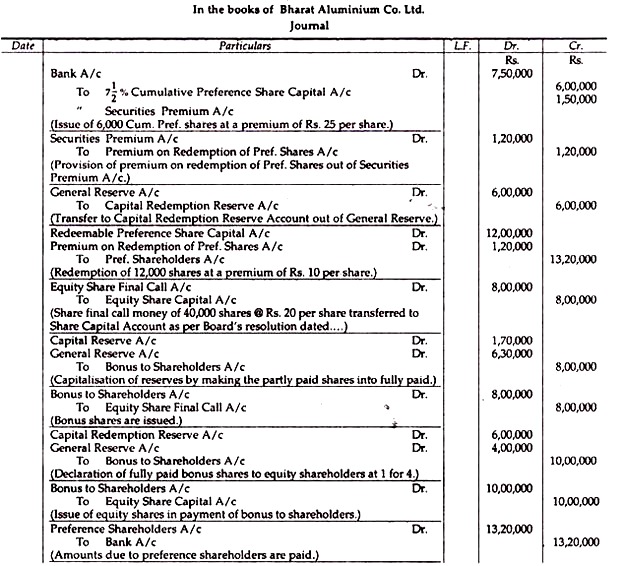

Ilustrasi 2 :

Bharat Aluminium Co. Ltd. yang modal sahamnya diterbitkan pada tanggal 31 Desember 2008 terdiri dari 12.000, 8% saham preferen yang dapat ditebus sebesar Rs. 100 masing-masing disetor penuh dan 40.000 saham ekuitas Rs. 100 masing-masing, Rp. 80 disetor, memutuskan untuk menebus saham preferensi dengan premi sebesar Rs. 10 per saham.

Neraca perusahaan per 31 Desember 2008, menunjukkan Cadangan Umum sebesar Rs. 18,00,000 dan Cadangan Modal Rs. 1,70,000. Penebusan dilakukan sebagian dari keuntungan dan sebagian dari hasil penerbitan baru 6.000, 7½% saham preferensi kumulatif dari Rs. 100 masing-masing dengan premi sebesar Rs. 25 per saham. Premi yang harus dibayarkan pada penebusan dipenuhi dari premi yang diterima pada terbitan baru:

Pada tanggal 1 April 2008, perusahaan pada rapat umum memutuskan bahwa semua cadangan modal diterapkan dengan cara sebagai berikut:

(i) Pengumuman bonus sebesar Rs. 20 per saham atas saham ekuitas untuk tujuan membuat saham ekuitas tersebut disetor penuh; dan

(ii) Penerbitan saham bonus kepada pemegang saham ekuitas dengan perbandingan satu saham untuk setiap empat saham yang mereka miliki.

Anda diminta untuk melewati entri jurnal yang diperlukan.

Catatan:

- Sejak terbitan baru dibuat sebesar Rs. 6,00,000, saldo Rp. 6,00,000 (12,00,000 – 6,00,000) telah ditransfer ke Rekening Cadangan Penebusan Modal dari Cadangan Umum.

- Rekening Cadangan Penebusan Modal tidak dapat digunakan untuk tujuan saham bonus yang dibayar sebagian; ini masing-masing terdiri dari Cadangan Modal dan Cadangan Umum.

- Rekening Cadangan Penebusan Modal hanya dapat digunakan untuk tujuan penerbitan saham bonus yang disetor penuh dan hal ini telah dilakukan sebagaimana mestinya.