Penyesuaian berikut diperlukan jika nilai saham yang diberikan sebelum tanggal penutupan:

(a) Tambahkan pembelian yang dilakukan selama selang waktu antara tanggal pengambilan stok dan tanggal Neraca:

(b) Dikurangi retur pembelian selama periode yang sama:

(c) Kurangi penjualan sebesar biaya antara dua tanggal:

(Biaya = Penjualan – Margin laba atas penjualan)

(d) Tambahkan retur penjualan sebesar biaya:

(e) Tambahkan over-casting di lembar stok:

(f) Kurangi semua pengecoran yang kurang dalam lembar persediaan:

(g) Menyesuaikan barang-barang yang ditahan berdasarkan konsinyasi, barang-barang dalam perjalanan, barang-barang yang dikirim atas persetujuan atau penjualan atau pengembalian.

Dalam hal nilai saham yang diberikan setelah tanggal penutupan, penyesuaian di atas harus dibalik.

Ketika Saham Dinilai Setelah Tanggal Penutupan Tahun Keuangan:

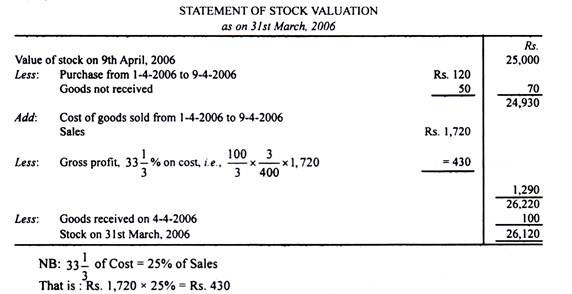

Ilustrasi 1:

Tuan X yang menutup bukunya pada tanggal 31 Maret 2006 gagal mengambil saham yang sebenarnya yang dia lakukan hanya pada tanggal 9 April 2006, ketika dipastikan olehnya bernilai Rs. 25.000.

Ditemukan bahwa penjualan dimasukkan dalam buku penjualan pada hari pengiriman yang sama dan pengembalian ke dalam buku pengembalian saat dan ketika barang diterima kembali. Pembelian dimasukkan dalam buku hari pembelian setelah faktur diterima.

Ditemukan bahwa penjualan antara 31-3-2006 dan 9-4-2006 sesuai buku hari penjualan adalah Rs. 1.720 Pembelian antara 31-3-2006 dan 9-4-2006 sesuai buku hari pembelian adalah Rs. 120. Dari jumlah tersebut, barang senilai Rs. 50 tidak diterima sampai setelah stok diambil.

Faktur barang selama bulan Maret 2006 tetapi barang diterima hanya pada tanggal 4 April 2006 sebesar Rs. 100. Tingkat laba kotor adalah 33 1/3 dari biaya.

Pastikan nilai stok fisik per 31-3-2006.

Penyelesaian:

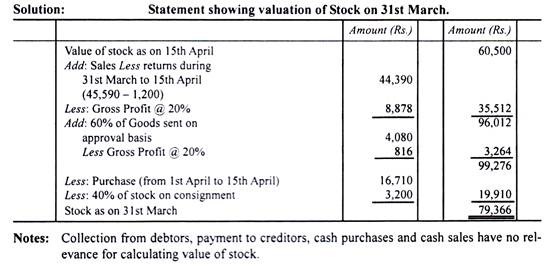

Ilustrasi 2:

Seorang trader menyiapkan akunnya hingga 31 Maret, setiap tahun. Karena beberapa alasan yang tidak dapat dihindari, pengambilan stok tidak dapat dilakukan hingga setelah 15 April, pada tanggal tersebut total biaya barang di gudangnya mencapai Rs. 60.500.

Fakta-fakta berikut ditetapkan antara 31 Maret dan 15 April:

(a) Penjualan: Rs. 45.590 [Termasuk penjualan tunai Rs. 10.120]

(b) Pembelian: Rs. 16.710 [Termasuk pembelian tunai Rs. 5.990]

(c) Retur Penjualan Rp. 1.200

(d) Koleksi dari Debitur Rs. 14.600

(e) Pembayaran kepada Kreditur – Rs. 7.816

(f) Pada tanggal 15 Maret, barang-barang dengan nilai jual Rs. 6.800 dikirim berdasarkan pengembalian ke pelanggan, periode persetujuan menjadi empat minggu. Dia mengembalikan 40% barang pada 10 April, menyetujui sisanya; pelanggan ditagih pada tanggal 16 April.

(g) Pedagang telah menerima barang seharga Rs. 8.000 pada bulan Maret untuk dijual secara konsinyasi: 20% barang telah terjual pada tanggal 31 Maret, dan 40% lainnya pada tanggal 15 April. Penjualan ini tidak termasuk dalam (a) di atas.

Barang dijual oleh pedagang dengan untung 20% dari penjualan. Anda diminta untuk memastikan nilai saham yang ada pada tanggal 31 Maret.

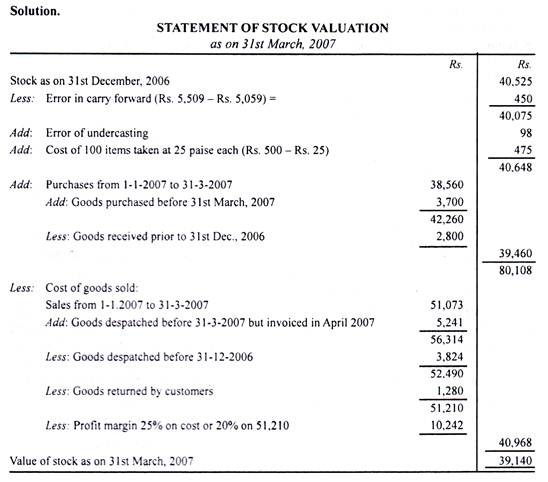

Ilustrasi 3:

- Ltd. tidak menyimpan catatan berjalan tetapi inventaris fisik stok dibuat pada akhir setiap kuartal dan dievaluasi dengan biaya. Tahun perusahaan berakhir pada tanggal 31 Maret 2007 dan rancangan rekening telah disiapkan sampai tanggal tersebut.

Stok persediaan yang diambil pada tanggal 31 Maret 2007 secara tidak sengaja dimusnahkan sebelum item-item tersebut dievaluasi, angka stok penutup yang digunakan dalam perhitungan draf adalah yang ditunjukkan oleh persediaan yang diambil pada tanggal 31 Desember 2006. Margin kotor yang diperoleh perusahaan adalah 25% dari biaya.

Selama audit Anda, Anda menemukan hal berikut:

(a) Biaya persediaan pada tanggal 31 Desember 2006 seperti yang ditunjukkan oleh persediaan adalah Rs. 40.525.

(b) Pada tanggal 31 Desember 2006 lembar saham menunjukkan perbedaan sebagai berikut:

(i) Total halaman Rs. 5.059 telah dibawa ke ringkasan sebagai Rs. 5.509.

(ii) Total satu halaman telah dibuat kurang dari Rs. 98.

(iii) 100 item yang berharga Rs. 5 masing-masing diambil dengan harga masing-masing 25 paise.

(c) Faktur pembelian yang dicatat dalam buku pembelian selama bulan Januari, Februari dan Maret 2007 berjumlah Rs. 38.560. Dari total Rs. 2.800 terkait dengan barang yang diterima pada atau sebelum tanggal 31 Desember 2006. Faktur masuk pada bulan April 2007 terkait dengan barang yang diterima pada bulan Maret 2007 berjumlah Rs. 3.700.

(d) Penjualan yang ditagih kepada pelanggan pada bulan Januari, Februari dan Maret 2007 berjumlah Rs. 51.073. Dari total ini, Rs. 3.824 terkait dengan barang yang dikirim pada atau sebelum 31 Desember 2006. Barang yang dikirim ke pelanggan sebelum 31 Maret 2007 tetapi ditagih pada bulan April 2007 berjumlah Rs. 5.241.

(e) Selama kuartal terakhir tahun perusahaan, nota kredit dengan nilai tagihan sebesar Rs. 1.280 telah dikeluarkan untuk pelanggan sehubungan dengan barang yang dikembalikan selama periode tersebut.

Anda diminta untuk menyiapkan pernyataan yang menunjukkan jumlah saham pada harga perolehan pada tanggal 31 Maret 2007.

Ketika Saham Dinilai Lebih Awal Dari Tanggal Tahun Keuangan:

Ilustrasi 1:

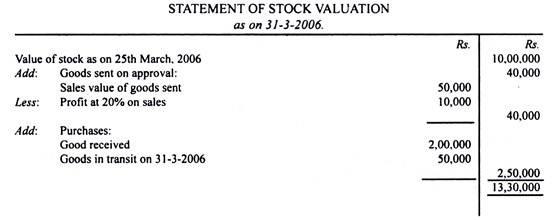

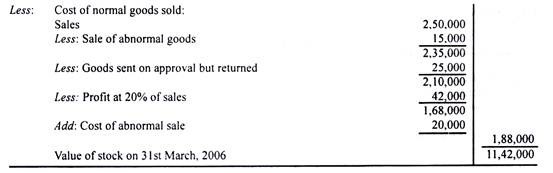

Tentukan nilai saham yang akan diambil untuk tujuan Neraca pada tanggal 31 Maret 2006 dari informasi berikut:

Stok tersebut diverifikasi pada tanggal 25 Maret 2006 dan bernilai Rs. 10, 00.000.

Transaksi berikut terjadi antara 25 Maret 2006 dan 31 Maret 2006.

(a) Dari barang-barang yang dikirim secara konsinyasi, barang senilai Rs. 40.000 (sesuai biaya) tidak terjual.

(b) Penjualan adalah untuk Rs. 2, 50.000. Ini termasuk barang senilai Rs. 75.000 dikirim atas dasar persetujuan. Sepertiganya dikembalikan sebelum 31 Maret 2006. Selebihnya, tidak ada pemberitahuan yang diterima.

(c) Pembelian adalah sebesar Rs. 2, 50.000. Dari jumlah tersebut, barang senilai Rp. 50.000 dikirim setelah 31 Maret 2006.

(d) Harga jual ditetapkan dengan margin 20% dari nilai penjualan. Namun, untuk satu pelanggan, barang seharga Rs. 20.000 dijual dengan harga Rs. 15.000. (Final ICWA)

Penyelesaian:

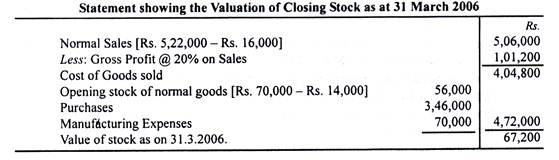

Ilustrasi 2:

Dari informasi berikut, pastikan nilai saham pada 31.3.2006:

Pada saat menilai saham pada 31.3.2005, sejumlah Rs. 6.000 dihapuskan dari item tertentu yang awalnya dibeli seharga Rs. 20.000 dan dijual dengan harga Rp. 16.000. Namun untuk transaksi lainnya, laba kotor yang diperoleh selama tahun tersebut adalah 25% dari biaya.

Penyelesaian: