Perencanaan dan Kontrol Proses dan Penganggaran!

Penganggaran adalah bagian penting dalam proses perencanaan dan pengendalian. Perencanaan menyediakan kerangka kerja yang membantu manajemen untuk mengembangkan rencana tindakan, untuk memperkirakan pendapatan dan biaya masa depan, untuk mengantisipasi peristiwa masa depan, untuk mengurangi ketidakpastian tentang masa depan dan untuk meningkatkan kemungkinan mencapai tujuan dan sasaran organisasi melalui koordinasi rencana.

Kontrol adalah proses menggunakan umpan balik atas kinerja dan hasil aktual, membandingkan hasil aktual dengan rencana, mengukur penyimpangannya dari rencana dan kebijakan, dan akhirnya mengambil tindakan korektif untuk menyelaraskan semua aktivitas di masa depan dengan rencana (anggaran).

Jika penyimpangan adalah akibat dari rencana yang tidak realistis atau tidak tepat, rencana (anggaran) mungkin harus direvisi dan diperbarui. Dengan demikian, proses perencanaan dan pengendalian membantu manajer merencanakan bagaimana menggunakan sumber daya, termasuk orang, untuk mencapai tujuan dan sasaran tertentu dan mengendalikan penggunaan sumber daya untuk mencapai tujuan dan sasaran tersebut.

Selanjutnya, rencana, sebagaimana dinyatakan di atas, mengidentifikasi tujuan dan tindakan yang diperlukan untuk mencapainya. Anggaran adalah ekspresi kuantitatif dari rencana-rencana ini, dinyatakan dalam bentuk fisik atau keuangan atau keduanya. Anggaran adalah rencana yang menunjukkan bagaimana sumber daya diperoleh dan digunakan selama periode waktu tertentu. Dengan demikian, anggaran adalah metode untuk menerjemahkan tujuan dan strategi organisasi ke dalam istilah operasional.

Tentang hubungan antara perencanaan dan penganggaran, Anderson dan Sollenberger mengamati:

“Perencanaan mengidentifikasi output yang diinginkan sementara penganggaran mengidentifikasi input yang diperlukan untuk mencapai output tersebut. Dengan demikian manajemen menggunakan proses perencanaan untuk menetapkan program, membuat kebijakan dasar dan menetapkan tujuan dan sasaran untuk organisasi secara keseluruhan. Penganggaran, sebagai bagian dari proses perencanaan, mengoordinasikan rincian dari banyak aktivitas yang diperlukan untuk mengimplementasikan program yang memenuhi tujuan dan sasaran perusahaan.”

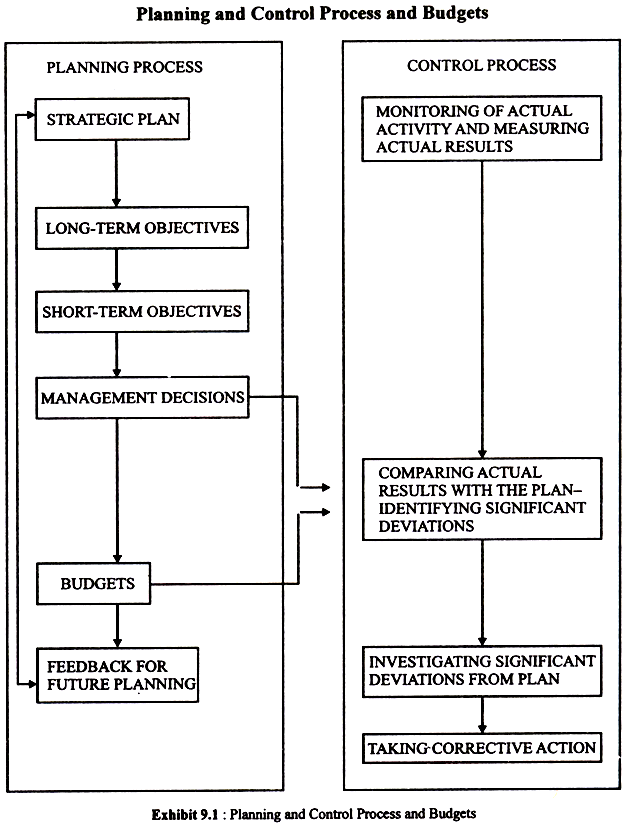

Dalam proses pengendalian, anggaran, yang merupakan rencana tindakan, digunakan untuk mengendalikan dengan membandingkan operasi aktual dan kinerja saat terjadi dengan operasi yang direncanakan (dianggarkan). Tampilan 9.1 menunjukkan hubungan antara perencanaan dan pengendalian serta peran anggaran dalam keseluruhan proses ini.