Perhitungan Analisis CVP dan Sumber Daya Langka!

Dalam situasi multiproduk, keputusan bauran produk tidak dapat dibuat dalam hal margin kontribusi hanya ketika beberapa sumber daya atau faktor produksi ditemukan terbatas. Situasi seperti itu sering terlihat di perusahaan bisnis. Dalam hal ini, manajemen harus berusaha mencapai margin kontribusi terbaik per unit dari faktor langka atau terbatas.

Faktor kelangkaan mungkin berupa jam tenaga kerja, jam mesin, ruang yang digunakan untuk produksi, dll. Jika tidak ada kendala atau batasan pemasaran, produk yang memiliki margin kontribusi tertinggi per unit faktor pembatas harus diproduksi.

Contoh diberikan di sini untuk mengilustrasikan keputusan bauran produk dalam kasus faktor pembatas:

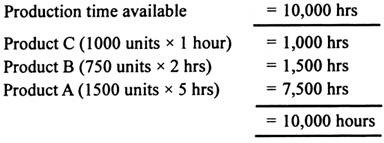

Asumsikan bahwa jam produksi yang tersedia adalah 10.000. Mempertimbangkan margin kontribusi per jam produksi, dapat dikatakan bahwa perusahaan harus memproduksi semua unit produk C yang mungkin, kemudian semua unit produk B dan terakhir semua unit produk A.

Asumsikan bahwa pasar untuk produk C hanya untuk 1000 unit dan 750 unit produk B harus diproduksi untuk memenuhi beberapa perjanjian atau komitmen sebelumnya, bauran produk yang sesuai adalah sebagai berikut dalam hal waktu produksi yang tersedia:

Dari analisis di atas, bauran produk yang paling tepat yang disarankan untuk penggunaan 10.000 jam produksi adalah: Produk A 1.500 unit. Produk B 750 unit dan Produk C 1000 unit. Dalam situasi yang berubah (dari yang diasumsikan di sini), umumnya, perusahaan bisnis harus meningkatkan produksi produk C dan menurunkan produksi Produk A.