Baca artikel ini untuk mempelajari tentang berbagai periode Kredit Bank Komersial di India (Periode Pra-Nasionalisasi dan Pasca Nasionalisasi)!

Tidak ada aspek lain dari kebijakan kredit yang lebih menarik perhatian dalam diskusi publik, operasi kelompok penekan, dan dengan otoritas selain alokasi sektoral kredit bank komersial. Kebijakan tersebut telah mengalami beberapa kali perubahan dari waktu ke waktu selama 4,0 tahun terakhir (1951-1991).

Periode penuh dapat dengan mudah dibagi menjadi dua sub-periode untuk tujuan penelitian kami:

(a) Periode Pra-Nasionalisasi (Bank): 1951-68 dan

(b) Periode Pasca-Nasionalisasi: setelah Juli 1969.

Dua jenis klasifikasi sektoral telah populer. Salah satunya adalah dengan sektor utama kegiatan ekonomi dan umumnya melibatkan klasifikasi sektoral empat kali lipat dari ekonomi, yaitu:

(i) Pertanian,

(ii) Industri,

(iii) Perdagangan, dan

(iv) Lainnya.

Apabila diperlukan, setiap sektor dapat dibagi lagi menjadi sub-sektor yang lebih kecil, seperti industri besar dan menengah dan industri kecil.

Jenis klasifikasi lain membagi ekonomi hanya menjadi dua kategori besar:

(a) Sektor prioritas dan

(b) Sektor non-prioritas.

Jenis klasifikasi ini diadopsi untuk tujuan kebijakan untuk pertama kalinya pada tahun 1968. Sorotan alokasi sektoral kredit bank komersial selama dua sub-periode dan dua skema klasifikasi sektoral dibahas pada sub-bagian di bawah ini.

A. Periode Pra-Nasionalisasi (1951-68):

Hal-hal penting dari periode ini dirangkum di bawah ini:

- Peningkatan Dramatis Pangsa Industri dan Penurunan Pangsa Perdagangan dan Lainnya:

Pangsa industri dalam kredit bank komersial terjadwal meningkat pesat selama periode tersebut. Dari 34 persen pada tahun 1951 meningkat menjadi 51 persen pada tahun 1961 dan menjadi 67,5 persen pada tahun 1968, dengan demikian menjadi dua kali lipat dalam rentang waktu 17 tahun. Ada penurunan yang sesuai dalam pangsa perdagangan dari 36 persen menjadi 19 persen dan kategori lain-lain dari 28 persen menjadi 11 persen. Di dalam sektor industri, sebagian besar (sekitar 80 persen) kredit bank masuk ke sektor korporasi dan hanya sebagian kecil ke industri skala kecil. Dari tambahan kredit bank ke sektor industri, penerima manfaat utama adalah industri baru seperti teknik, besi dan baja, dan bahan kimia.

Faktor-faktor yang menyebabkan pergeseran pola uang muka tersebut terjadi baik pada sisi permintaan maupun sisi penawaran kredit perbankan. Di satu sisi, kebijakan negara, di bawah kerangka ekonomi campuran dan rencana lima tahun yang dimulai pada tahun 1951, mencari perkembangan industri negara sebagian besar melalui promosi industri besar di sektor korporasi.

Untuk itu, diperlukan beberapa langkah pendukung, yang menawarkan peluang keuntungan baru bagi industri besar dan sangat mendorong permintaannya akan kredit bank. Di sisi lain, industri besar dan rumah bisnis yang mapan, karena kepemilikan atau kendali mereka atas bank komersial besar, dapat dengan mudah mengklaim peningkatan proporsi kredit bank tambahan dan bank sendiri dengan senang hati mengikutinya.

- Konsentrasi Kredit Bank yang Berat:

Ciri lain dari pola uang muka bank ke industri adalah distribusinya yang sangat condong ke arah peminjam besar. Menurut salah satu sumber, ukuran distribusi rekening pinjaman bank komersial (pada pertengahan tahun enam puluhan) menunjukkan bahwa 70% dari total uang muka industri hanya masuk ke 1% dari total jumlah rekening pinjaman, masing-masing dengan kredit yang beredar lebih dari Rs. 5 lakh, sedangkan 12% dari rekening dengan saldo kurang dari Rs. 10.000 masing-masing menerima hampir 4% dari total.

Konsentrasi serupa diamati dalam kasus jaminan (sehubungan dengan pembayaran yang ditangguhkan) yang dikeluarkan oleh bank. Jumlah rekening pinjaman itu sendiri hampir stagnan selama tahun enam puluhan hingga 1968, meningkat dari 10,78 lakh pada April 1961 menjadi hanya 11,27 lakh pada Maret 1968.

Faktor-faktor apa yang bertanggung jawab atas begitu banyaknya konsentrasi kredit bank untuk industri yang menguntungkan segelintir peminjam besar? Ini akan menjelaskan bagaimana dan mengapa kredit berorientasi keamanan dalam mencari keamanan terhadap risiko gagal bayar cenderung menguntungkan peminjam besar pada umumnya. Ini akan terjadi bahkan ketika bank bebas dari kontrol efektif oleh peminjam besar. Apalagi jika bank dimiliki dan dikendalikan oleh peminjam besar. Dan ini adalah situasi sebelum nasionalisasi 14 bank besar pada Juli 1969, setidaknya dalam hal kepemilikan.

Beberapa fakta perlu diperhatikan. Bank komersial di India memiliki basis modal yang sangat rendah. Rasio modal disetor terhadap deposito terlalu rendah dan semakin lama semakin turun. Basis modal yang rendah memfasilitasi konsentrasi ‘pengendalian’ saham bank di beberapa tangan dan memberi mereka kendali atas penyebaran deposito yang berkembang pesat. Ini mewakili konsentrasi kekuatan ekonomi yang sangat besar. Oleh karena itu, dapat dimengerti bahwa semua proposal dari RBI untuk memperkuat basis modal bank dengan penerbitan baru modal saham (yang akan menyebabkan beberapa pengenceran kepemilikan dan kontrol) mendapat tentangan keras dari kamar dagang dan Bank India. ‘ Asosiasi.

Mekanisme institusional lain yang digunakan untuk melakukan kontrol atas kebijakan kredit bank adalah saling keterkaitan jabatan direktur. Sebuah survei resmi tentang jabatan direktur dari 20 bank terkemuka, yang dilakukan pada tahun 1963, telah “mengungkapkan bahwa 188 orang, yang telah menjabat sebagai Dewan di 20 bank ini, juga memiliki 1.452 jabatan direktur di perusahaan lain. Jumlah total perusahaan (tidak termasuk organisasi nirlaba) di bawah direktur ini adalah 1.100”. Lebih lanjut terungkap bahwa melalui direktur umum, bank terhubung dengan perusahaan asuransi, perusahaan pembiayaan, perwalian investasi, perusahaan manufaktur dan perdagangan, serta organisasi nirlaba.

Perangkat institusional lain yang digunakan oleh peminjam industri besar untuk mengalokasikan sebagian besar kredit bank yang masuk ke industri adalah dengan menyudutkan izin industri dan atas dasar mereka memperoleh bantuan keuangan jangka panjang dan fasilitas penjaminan emisi (masalah baru) dari bank pembangunan dan pinjaman berjangka lainnya. institusi.

Pengaturan ini biasanya diperlakukan sebagai indikator yang baik dari kesehatan proyek dimana bank komersial bersedia memberikan modal kerjanya. Fasilitas rediskonto dan pembiayaan kembali yang ditawarkan kepada bank oleh IDBI untuk berbagai jenis pinjaman industri dan dengan tingkat bunga lunak semakin mendorong bank komersial untuk meningkatkan kredit industri secara bebas.

- Pangsa Pertanian Rendah:

Sepanjang periode (1951-1968), pertanian terus menguasai proporsi yang sangat rendah (sedikit lebih dari 2%) dari total kredit bank komersial, pertama karena bank komersial enggan memberikan kredit semacam itu sehingga tidak diarahkan untuk tujuan itu dan kedua karena, sebagai masalah kebijakan yang disengaja (spesialisasi fungsional), kebutuhan kredit pertanian seharusnya dipenuhi oleh sistem kredit koperasi. Tetapi sejak sekitar pertengahan tahun enam puluhan, yang terakhir ini merasa semakin sulit untuk memenuhi persyaratan kredit dari kedua petani besar yang mengadopsi teknologi baru di bawah HYVP (Program Varietas Hasil Tinggi) dan bagian yang lebih lemah.

Dengan latar belakang kekurangan produksi biji-bijian makanan yang parah di dalam negeri dan kebutuhan untuk mempromosikan HYVP dan juga untuk mendukung bagian yang lebih lemah karena pertimbangan politik, tekanan diberikan pada RBI untuk menyediakan pembiayaan kembali yang memadai untuk kredit koperasi. sistem.

Karena RBI sebagai otoritas bank sentral menganggap tidak disarankan untuk memperluas bantuannya di luar batas yang wajar dan karena ada batasan organisasi dan struktural yang melekat pada sistem perbankan kooperatif dalam meningkatkan sumber dayanya sendiri, pendekatan multi-lembaga untuk penyediaan kredit pertanian dengan bank komersial sebagai sumber kredit lainnya mulai diinisiasi. Pertama-tama, SBI ditugaskan untuk memberikan kredit kepada masyarakat pemasaran dan pengolahan pertanian.

Karena masyarakat ini didominasi terutama oleh petani besar dan pedagang dengan kontak semi-perkotaan dan perkotaan dan karena pertanian menjadi lebih menguntungkan di bawah teknologi baru, permintaan akan lebih banyak kredit pertanian dari bank komersial menjadi lebih kuat dari waktu ke waktu. Keadaan mulai berubah ke arah ini segera setelah nasionalisasi 14 bank besar pada Juli 1969.

- Kategori Lain-Lain:

Pada bulan Maret 1951 sekitar 28% dari total kredit bank komersial masuk ke pihak-pihak seperti perusahaan keuangan non-bank, termasuk bankir pribumi (12,7%), orang pribadi dalam bentuk pinjaman pribadi (6,8%) dan lain-lain. Dengan kenaikan tajam dalam kredit ke industri, bagian dari kategori sisa ini telah menurun menjadi sekitar 11%.

B. Periode Pasca Nasionalisasi:

Ciri utama periode pasca-nasionalisasi di bidang alokasi kredit adalah berkembangnya diversifikasi fungsional dengan peningkatan penekanan pada kredit untuk ‘sektor prioritas’ dan munculnya kredit pangan (yaitu, kredit untuk pengadaan biji-bijian pangan) sebagai item penting. Perkembangan kembar ini telah menyebabkan realokasi kredit sektoral dari periode pra-nasionalisasi.

- Sektor Prioritas:

Konsep sektor prioritas untuk alokasi kredit bank komersial mengambil bentuk yang pasti selama periode singkat Kontrol Sosial Bank (1968). Pada awalnya, atas rekomendasi Dewan Perkreditan Nasional, tiga sektor yaitu pertanian, industri kecil, dan ekspor resmi ditetapkan sebagai sektor prioritas. Belakangan, beberapa kategori lagi ditambahkan ke dalam daftar, yaitu, operator angkutan jalan dan air, profesional dan wiraswasta, perdagangan eceran dan usaha kecil, serta pendidikan.

Ekspor diperlakukan secara terpisah dengan hak mereka sendiri. Target kredit sektor prioritas untuk bank sektor publik ditetapkan dan direvisi dari waktu ke waktu sesuai dengan kebijakan pemerintah. Target tersebut ditetapkan dalam bentuk persentase tunggakan kredit perbankan.

Misalnya, ditetapkan 40% harus dicapai pada Maret 1985. Dalam kebanyakan kasus, target terlampaui. Sub-target juga ditetapkan. Misalnya, dikatakan bahwa sekurang-kurangnya 15% dari total kredit harus disalurkan ke pertanian melalui pembiayaan langsung dan bahwa sekurang-kurangnya 25% dari kemajuan sektor prioritas (atau 10% dari total kredit) harus disalurkan ke bagian yang lebih lemah.

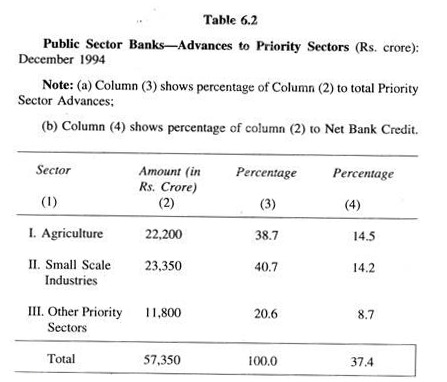

Data outstanding kredit sektor prioritas disajikan pada Tabel 6.2.

Kredit untuk pertanian dan sektor prioritas lainnya dibahas di bawah ini.

Kredit yang diberikan untuk pertanian ada dua jenis:

(a) Pembiayaan langsung dan

(b) Keuangan tidak langsung.

Lebih dari 80% adalah pembiayaan langsung dan sisanya keuangan tidak langsung. Yang pertama terdiri dari yang berikut:

(i) Pinjaman jangka pendek (termasuk pinjaman tanaman) yang diberikan untuk pembelian sarana produksi seperti bibit, pupuk, pestisida dan untuk memenuhi biaya budidaya. Pinjaman ini umumnya dilunasi dalam jangka waktu 12 bulan dan dalam kasus tertentu dalam waktu 15 sampai 18 bulan. Jadwal pembayaran terkait dengan panen dan pemasaran tanaman tertentu;

(ii) Pinjaman jangka menengah/panjang yang diberikan untuk pengembangan pertanian, seperti pembangunan irigasi kecil (sumur tabung dan sumur lainnya), pembelian traktor dan alat dan mesin pertanian lainnya, perbaikan lahan. Jangka waktu pelunasan pinjaman ini umumnya 3 sampai 10 tahun. Mungkin lebih lama jika pembiayaan kembali tersedia dari NABARD dan pembiayaan kembali semacam itu cukup besar. Lebih dari separuh pembiayaan langsung dalam bentuk pinjaman berjangka, juga disebut pembiayaan investasi atau pembangunan.

Pembiayaan seperti itu, tidak diragukan lagi, sangat membantu untuk pembentukan aset di (dan pengembangan pertanian. Tetapi kita juga harus menyadari bahwa penerima manfaat utamanya adalah dan kemungkinan besar adalah petani yang relatif besar (dengan kepemilikan lebih dari 10 acre), sedangkan petani kecil petani bernasib lebih baik dengan pinjaman jangka pendek; dan

(iii) Pinjaman untuk kegiatan pertanian gabungan seperti peternakan sapi perah, peternakan unggas, peternakan babi, budidaya ikan, dll. Pembiayaan tidak langsung untuk pertanian adalah pembiayaan yang diberikan kepada lembaga atau individu yang terlibat dalam pemasaran komoditas pertanian, memasok input produksi dan layanan lain untuk pertanian, seperti kredit untuk membiayai distribusi pupuk, pestisida, dan input lainnya, pinjaman kepada Dewan Listrik Negara untuk membiayai program-program mereka, energi sumur-tabung, pinjaman kepada lembaga kredit pertanian primer, investasi dalam surat utang yang dikeluarkan oleh bank pengembangan lahan, dll. Sejak nasionalisasi, uang muka untuk pertanian telah mencatat peningkatan yang substansial dan begitu juga dengan kemajuan yang luar biasa. Pada akhir Juni 1995, yang terakhir telah mencapai Rs. 22.200 crores (lihat Tabel 6.2).

Namun 60% dari keluarga yang dibantu tidak dapat melewati garis kemiskinan. Jadi, di bawah rencana ke-7, selain mencakup 10 juta keluarga sebagai penerima manfaat baru, bantuan tambahan diberikan kepada 10 juta keluarga yang ‘layak’ yang telah dibantu selama periode rencana ke-6.

- Turunnya Pangsa Kredit Bank Terhadap Industri Besar dan Menengah dan Meningkatnya Pangsa Industri Kecil:

Telah terjadi penurunan yang terus-menerus dalam pangsa kredit bank dari bank komersial terjadwal ke industri secara keseluruhan dan ke industri besar dan menengah pada khususnya. Pangsa industri ini menurun dari 67,5% pada Maret 1968 menjadi 48,8% pada Maret 1986. Pangsa industri besar dan menengah turun dari 60,6% pada Maret 1968 menjadi 34,7% dan pangsa industri kecil naik dari 6,9 (pada Maret 1968) menjadi 14,1 % pada Maret 1986.

Beberapa bagian dari perubahan terukur dalam pangsa relatif antara Maret 1968 dan tanggal-tanggal berikutnya mungkin muncul karena perubahan dalam klasifikasi data, fenomena pengukuran (atau statistik) murni. Namun, sebagian besar dari perubahan yang terukur itu asli dan pergeseran dalam alokasi kredit sektoral terutama merupakan hasil dari perubahan kebijakan. Dengan meningkatnya diversifikasi dalam industri, struktur alokasi kredit bank berdasarkan industri juga telah mengalami perubahan: pangsa relatif tekstil, teknik, dan gula telah menurun dan kelompok industri yang lebih baru telah meningkat.

- Peningkatan Pangsa Uang Muka Pangan:

Dengan kecenderungan peningkatan output domestik biji-bijian makanan, surplus pasar makanan, distribusi biji-bijian makanan publik, pengadaan makanan publik, dan ukuran stok penyangga makanan, peningkatan bagian kredit bank telah mengambil bentuk uang muka makanan. Misalnya, pada bulan Maret 1968, jumlah uang muka makanan yang terutang sebesar Rs. 109 crore hanya merupakan 3,5% dari total uang muka bank komersial terjadwal; pada bulan Maret 1995, uang muka ini meningkat menjadi Rs-12.300 crore, yang merupakan sekitar 6,2% dari total uang muka.

Dalam rangka mendorong bank untuk memenuhi permintaan yang baru dan berkembang ini, RBI tidak hanya mengeluarkan pedoman yang sesuai untuk bank, tetapi juga menawarkan fasilitas pembiayaan kembali terhadap kenaikan uang muka tersebut. Seiring waktu, ketika uang muka makanan tumbuh, RBI telah memperketat persyaratan pembiayaan kembali dari waktu ke waktu dan membuat bank komersial untuk membiayai uang muka dalam jumlah yang lebih besar dari sumber daya internal mereka.

- Kredit Bank kepada Unit Sektor Publik:

Selain menyediakan dana kepada pemerintah Pusat dan Negara Bagian melalui investasi pada obligasi dan tagihan pemerintah, dan investasi pada obligasi pasar yang diterbitkan oleh Dewan Listrik Negara, Perwalian Pelabuhan, dan badan kuasi-pemerintah lainnya. Bank komersial juga memberikan pinjaman dan uang muka ke unit sektor publik. Unit-unit ini termasuk Food Corporation of India dan unit pemerintah negara bagian yang serupa.

Faktor utama yang bertanggung jawab atas peningkatan pangsa unit sektor publik dalam kredit bank adalah:

(a) Semakin pentingnya unit-unit tersebut dalam sektor ekonomi non-keuangan. Dengan meluasnya kegiatan ekonomi unit-unit tersebut, unit-unit tersebut sah untuk mengklaim bagiannya, bersama dengan yang lain dalam kredit bank;

(b) rata-rata profitabilitas yang rendah dari unit-unit sektor publik, sehingga mereka menghasilkan lebih sedikit dana internal untuk membiayai pertumbuhan mereka dan relatif lebih bergantung pada dana pinjaman; dan

(c) posisi istimewa unit sektor publik—baik pemerintah maupun RBI menasihati dan mengharapkan perlakuan istimewa terhadap unit sektor publik dari bank, khususnya bank sektor publik.

Konsekuensi dari perkembangan tersebut di atas adalah relatif menurunnya pangsa kredit perbankan baik industri besar dan menengah maupun perdagangan besar di sektor korporasi swasta. Oleh karena itu, yang terakhir telah memberikan tekanan untuk lebih banyak kredit bank.

Resolusi tersebut sebagian besar muncul dalam bentuk peningkatan tahunan yang berlebihan dalam total kredit bank, sehingga, setidaknya secara nominal, permintaan tambahan absolut untuk kredit bank dari beberapa kelompok penekan yang kuat dapat dipenuhi. RBI juga telah mengizinkan, dan kadang-kadang secara aktif bekerja sama dengan bank, peningkatan kredit bank yang berlebihan.

- Kredit Ekspor:

Mengingat kebutuhan yang sangat penting untuk mempromosikan ekspor guna mendapatkan devisa yang cukup untuk dapat memenuhi kewajiban devisa negara yang semakin besar, pemerintah, dalam beberapa tahun terakhir, telah mengadopsi beberapa langkah kebijakan fiskal dan kredit.

Untuk mendorong bank Jo meningkatkan kredit mereka untuk ekspor, RBI telah memberikan pembiayaan kembali yang semakin liberal kepada mereka untuk kredit semacam itu dan dengan tingkat bunga konsesi yang rendah. Aturan pembiayaan kembali untuk peningkatan kredit ekspor juga telah diterima ke atas dari waktu ke waktu. Pada tahun 1994-95, kredit ekspor bank lebih dari Rs. 25.400 crore atau 12,8 persen dari kredit bank bersih.

Diversifikasi Keuangan oleh Bank:

Bank komersial telah membuat langkah signifikan dalam kegiatan diversifikasi mereka melalui anak perusahaan mereka ke area baru seperti perbankan pedagang, reksadana, pembiayaan perumahan, sewa beli/sewa peralatan dan layanan anjak piutang.