Saham Preferensi yang Dapat Ditebus yang telah disetor penuh dapat ditebus dan jika ada panggilan tunggakan pada beberapa saham maka perlakuan berikut dilakukan untuk jenis saham tersebut:

(1) Transfer nilai nominal penuh Merah. Saham preferen (baik seluruhnya atau sebagian dari Pendapatan keuntungan ke akun Cadangan Penebusan modal jika tidak ada penerbitan baru. Jika penerbitan saham baru dilakukan maka sisa saldo (Perbedaan nilai nominal jumlah saham yang disetor sebagian atau seluruhnya dan penerbitan saham baru) akan ditransfer ke rekening Capital Redemption Reserve.

(2) Menebus hanya saham yang telah disetor penuh karena sebagaimana kita ketahui bahwa saham yang disetor sebagian hanya dapat ditebus pada saat call money telah terkumpul.

(3) Pada saat jatuh tempo premi pada rekening penebusan akan didebet dengan premi yang jatuh tempo pada saham yang disetor penuh tetapi akan dikreditkan yaitu dihapuskan (dari Rekening Premi Efek atau Rekening Laba Rugi) Dengan premi yang harus dibayar pada total saham preferensi (disetor penuh maupun sebagian).

(4) Sebagai hasil dari langkah ketiga akan ada saldo kredit dalam Premi pada akun Penebusan. Sehingga akan ditampilkan di sisi kewajiban di neraca sampai sisa saham yang disetor sebagian ditebus.

(5) Penting untuk dicatat bahwa sehubungan dengan saham yang disetor sebagian juga (di mana panggilan tunggakan jatuh tempo), Cadangan Penebusan modal penuh akan dibuat tetapi saham ini akan ditebus hanya ketika uang panggilan dikumpulkan.

Ilustrasi:

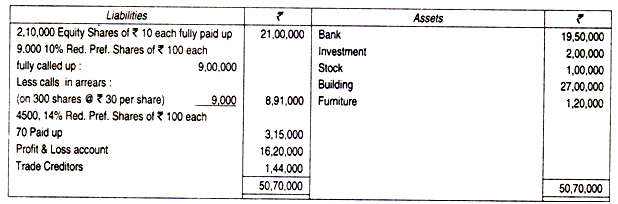

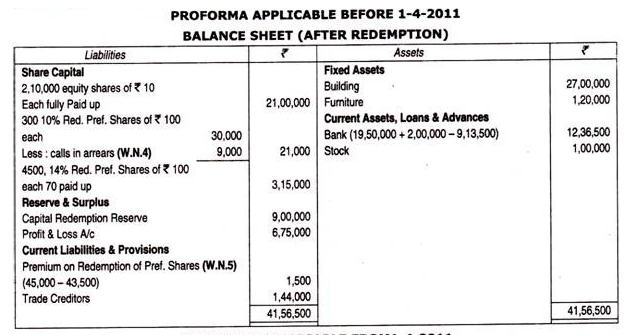

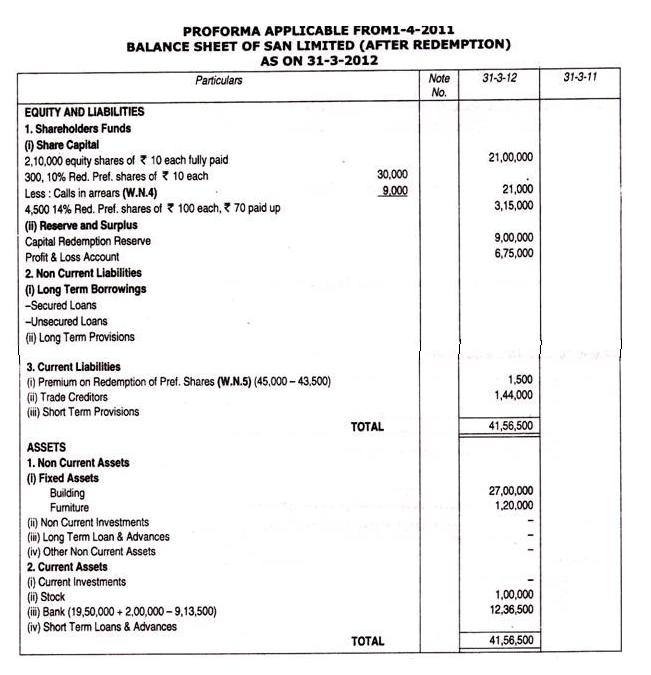

(Menelepon tunggakan, B / S). Berikut adalah neraca SAN Ltd. per tanggal 31 Desember 2010.

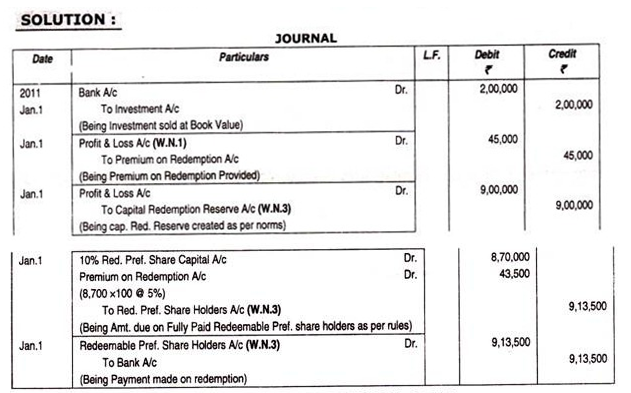

Pada 1 Januari 2011 Co menjual investasi pada nilai buku dan juga saham preferen ditebus dengan premi 5%. Buatlah jurnal transaksi tersebut dan siapkan juga neracanya.

Catatan Kerja

- Karena saldo premi sekuritas tidak tersedia di neraca, maka premi penebusan disediakan dari akun laba rugi.

- Tidak disebutkan secara khusus untuk menebus kedua kelas saham preferen, sehingga kategori yang dibayar sebagian diabaikan untuk tujuan penebusan.

- Karena ada tunggakan panggilan, maka menurut perlakuan untuk tunggakan panggilan, diberikan jumlah penuh tetapi sambil membuat jumlah yang harus dibayar dan jumlah yang dibayarkan, bagian ini telah diabaikan.

- Saham-saham yang tunggakan panggilan akan ditampilkan di neraca bersama dengan jumlah panggilan tunggakan.

- Premi penebusan diberikan pada semua saham (termasuk panggilan tunggakan), tetapi sementara membuat jumlah jatuh tempo, jumlah yang diberikan lebih sedikit. Jadi, ada selisih saldo ini, yang diperlakukan sebagai kewajiban dengan judul “Kewajiban dan provisi lancar”.