(i) Ketika premi belum diterima atas saham yang hangus:

Dalam hal saham diterbitkan dengan premi dan uang premi telah jatuh tempo tetapi belum dibayar oleh pemegang saham yang lalai, maka setiap kredit yang telah diberikan ke ‘Rekening Cadangan Premi Sekuritas’ harus didebet (dibatalkan) pada saat penyitaan saham.

Pintu masuk:

Modal Saham A/c ….Dr. (Dengan amt., dipanggil pada saham hangus tidak termasuk premi)

A/c Cadangan Premi Sekuritas ….Dr. (Dengan uang premi yang belum dibayar)

Untuk membagikan A/c yang Dihilangkan (Dengan amt., diterima dari saham yang hangus tidak termasuk premi)

Untuk Call-in-arrears A/c (Dengan amt., tidak diterima atas saham yang hangus)

Alasan Pemberian Debet ke Securities Premium Reserve A/c

Securities Premium Reserve A/c adalah rekening wajib yang diatur oleh bagian 78. Ini dapat digunakan untuk tujuan pembatasan sebagaimana ditentukan oleh undang-undang. Jika belum diterima tidak bisa terus ada di buku. Oleh karena itu, pembatalannya adalah keharusan.

(ii) Ketika uang premi telah diterima atas saham yang hangus:

Dalam hal premi sekuritas telah diterima sebagaimana mestinya atas saham yang akan hangus, Rekening Cadangan Premi Sekuritas yang telah dikreditkan pada saat pemanggilan tidak akan dibatalkan pada saat penyitaan saham. Dengan kata lain, premi yang diterima atas saham yang hangus tidak dapat dipindahkan ke ‘Rekening Saham yang Dihilangkan’ karena Pasal 78 (2) Companies Act memberlakukan pembatasan pada penggunaan Rekening Cadangan Premi Sekuritas.

Harus diingat di sini bahwa ‘Rekening Cadangan Premi Sekuritas’ mungkin tidak sebanding dengan saham yang diterbitkan dalam kasus seperti itu.

Pintu masuk:

Karena A/c Cadangan Premi Sekuritas tidak didebet (dibatalkan) dalam kasus ini, perlakuan akuntansinya sama dengan yang disahkan dalam kasus saham yang diterbitkan pada par. yaitu:

Modal Saham A/c …Dr.

Untuk Membagikan A/c yang Dihilangkan

Untuk Menelepon dalam tunggakan A/c

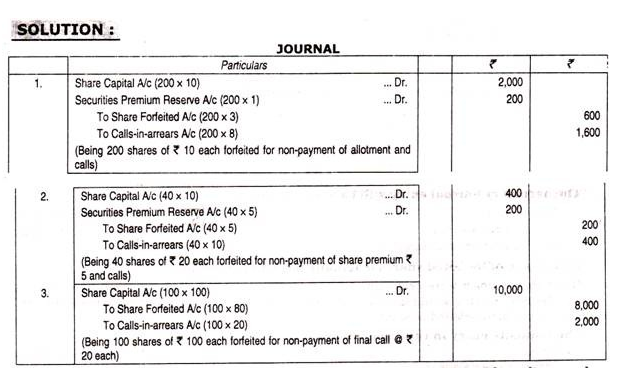

Ilustrasi 1:

(Penghilangan Saham yang Dikeluarkan dengan Premi). Lulus entri dalam kasus berikut:

- A Ltd., kehilangan 200 saham masing-masing senilai Rs.10 yang diterbitkan dengan premi 10%, harus dibayar Rs. 3 pada aplikasi; Rp. 3 pada penjatahan (termasuk premi), Rs. 2,50 pada panggilan pertama dan saldo pada panggilan terakhir. Hanya uang aplikasi yang telah diterima atas saham ini terhadap uang yang dipanggil penuh.

- B Ltd., kehilangan 40 saham masing-masing sebesar Rs.20 yang telah dipanggil sebesar Rs.15 (termasuk Rs.5 untuk premium). Rp. 5 per saham hanya diterima pada saham ini.

- C Ltd., kehilangan 100 saham dari Rs. 100 masing-masing dipegang oleh Kanta untuk panggilan akhir yang tidak dibayar sebesar Rs.20. Pencukuran ini dikeluarkan dengan premi 10% yang dibayarkan pada penjatahan.

Catatan:

Premi Surat Berharga belum diterima pada kasus (1) & (2) maka sudah didebet, tetapi pada kasus (3) dianggap telah diterima, maka akun cadangan premi efek belum didebet.