Mari kita buat studi mendalam tentang Persamaan Akuntansi. Setelah membaca artikel ini Anda akan belajar tentang: 1. Konsep Persamaan Akuntansi 2. Metode Perhitungan.

Konsep Persamaan Akuntansi:

Pendekatan Persamaan Akuntansi, yang dikenal sebagai Pendekatan Modern (juga disebut Persamaan Neraca), adalah salah satu di mana seluruh akuntansi keuangan bergantung. Kita tahu bahwa perusahaan membutuhkan sumber daya untuk menjalankan unit bisnis. Sumber daya ini dipasok oleh pemilik ke perusahaan.

Sumber daya yang dimiliki oleh perusahaan disebut aset bisnis. Tak perlu disebutkan bahwa aset yang dimiliki oleh perusahaan memiliki klaim simultan atas aset tersebut dari pemilik terkait.

Dengan demikian, persamaannya adalah:

Aset = Klaim atas Aset/Klaim atas Aset atau Ekuitas.

Dengan demikian, dapat ditulis ulang sebagai:

Aset = Ekuitas

Perlu disebutkan di sini bahwa beberapa aset bisnis mungkin juga dipasok oleh beberapa orang lain yang dikenal sebagai kreditur atau pihak luar. Jadi, hutang bisnis kepada orang-orang ini selain pemilik disebut Kewajiban atau Ekuitas Eksternal atau Kewajiban Eksternal dan hutang bisnis ini kepada pemiliknya disebut Ekuitas Internal atau Kewajiban Internal.

Karena ada perbedaan hukum antara klaim pemilik atau pemilik dan klaim kreditur/orang luar, persamaan di atas juga dapat ditulis ulang menjadi:

Aset = Kewajiban + Kepemilikan

Nah, sebelum menjelaskan lebih lanjut tentang Persamaan Akuntansi, kami akan menjelaskan tiga istilah di atas, — Aset, Kewajiban, dan Kepemilikan:

(a) Aset:

Secara praktis, aset adalah hal-hal berharga yang dimiliki oleh suatu perusahaan untuk kegiatan operasional normalnya. Ini diperoleh bukan untuk dijual tetapi untuk memanfaatkan kapasitas penghasilan bisnis. Beberapa dari mereka digunakan untuk jangka waktu yang lama. Aset diklasifikasikan ke dalam berbagai kelompok: yaitu, Aset Tetap, Aset Lancar, Aset Likuid, Aset Fiktif, dll.

Dengan demikian, aset tersebut meliputi:

Tanah dan Bangunan, Pabrik dan Mesin, Perabotan dan Perlengkapan, Investasi, Penutupan Saham, Debitur Bermacam-macam, Piutang Tagihan, Biaya Dibayar di Muka, Kas di Bank, Kas di tangan, dll., Yaitu, yang dimiliki oleh suatu perusahaan.

(b) Kewajiban:

Secara praktis, kewajiban adalah klaim kreditur/pihak luar dan pemilik terhadap aset perusahaan. Singkatnya, kepada siapa bisnis harus membayar disebut kewajiban. Bisa berupa pihak luar yang disebut kreditur, dan bila piutang pemilik dianggap sama disebut Dana Pemilik/Tagihan Pemilik atau Modal.

Dengan demikian, kewajiban meliputi:

Kreditur (untuk barang, untuk pengeluaran), Hutang Tagihan, Cerukan Bank, Pinjaman Bank, dll.

(c) Modal atau Kepemilikan:

Telah disebutkan di atas bahwa pemilik bisnis memiliki klaim terhadap aset bisnis – yang sama dikenal sebagai Modal atau Dana Pemilik (disebut juga Modal Internal). Pemilik menyumbangkan modal untuk bisnis dan mereka mendapat untung. Terkadang sebagian dari keuntungan ditransfer ke Dana Cadangan atau dana lain yang juga termasuk dalam Dana Pemilik.

Dengan demikian, itu termasuk:

Modal + Cadangan dan Surplus + Laba Bersih

Dari pembahasan di atas, cukup jelas bahwa pada setiap tahap operasi, aset dari setiap unit harus sama dengan ekuitasnya (yaitu, internal dan eksternal) dalam bentuk uang. Pendeknya

Aset = Ekuitas

Singkatnya, persamaan berdiri sebagai:

(i) A = L + P (di mana, A = Aset; L = Ekuitas Eksternal)

(ii) P = A – L (di mana, P = Modal/Ekuitas Internal)

atau (iii) L = A – P

Metode Perhitungan:

Dari pembahasan sejauh ini jelas sekali bahwa Aset, Liabilitas, dan Modal adalah istilah dasar yang digunakan dalam setiap transaksi bisnis dan hubungan mereka masing-masing tidak membuat perubahan apapun (yang ditunjukkan pada persamaan di atas). Jadi jelas bahwa perubahan dalam satu elemen harus mengubah yang lain, yaitu, jika ada perubahan aset, harus ada perubahan kewajiban yang sesuai juga.

Perhatikan contoh berikut satu per satu:

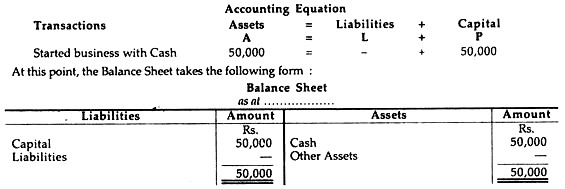

(i) Peningkatan Aset dengan Peningkatan Modal yang sesuai:

Contoh:

Memulai usaha dengan modal Rp. 50.000.

Ini akan mengambil bentuk berikut:

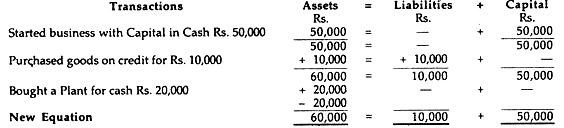

(ii) Kenaikan Aset dengan Kenaikan kewajiban yang sesuai:

Contoh:

Membeli barang secara kredit seharga Rp. 10.000.

Ini akan meningkatkan aset melalui peningkatan barang / stok dan, demikian pula, meningkatkan jumlah kewajiban, yaitu, kreditur.

Dengan demikian, itu akan mengambil bentuk berikut:

(iii) Peningkatan Aset dengan Penurunan Aset yang sesuai:

Contoh:

Dibeli tanaman secara tunai Rp. 20.000.

Ini akan meningkatkan aset dengan meningkatkan pabrik dan juga akan menurunkan jumlah aset yaitu, Uang Tunai.

(iv) Penurunan Aset dengan Penurunan Kewajiban yang terkait:

Contoh:

Dibayarkan kepada kreditur Rp. 5.000.

Segera setelah kreditur dibayar, aset dan kewajiban berkurang. Itu akan dipotong dari Aset (karena uang tunai keluar) dan juga akan dipotong dari Kreditur (karena jumlah kreditur berkurang).

Dengan demikian, dibutuhkan bentuk berikut:

(v) Kenaikan dan Penurunan Kewajiban:

Contoh:

Tagihan yang ditarik oleh seorang kreditur sebesar Rp. 8.000 diterima selama 1 bulan.

Ketika tagihan dibuat oleh kreditur dan tagihan yang sama diterima oleh Debitur, akun Kreditur berkurang yaitu pengurangan kewajiban. Tetapi ketika tagihan baru diterima, tanggung jawab meningkat.

Dengan demikian, itu akan direpresentasikan sebagai:

(vi) Penurunan Kewajiban yang terkait dengan Peningkatan Modal:

Contoh:

Kreditur dibayar dengan menerbitkan saham ekuitas sebesar Rs. 3.000 saja.

Dalam keadaan demikian, rekening kreditur akan berkurang dan pada saat yang sama rekening modal akan bertambah.

Dengan demikian, posisinya adalah:

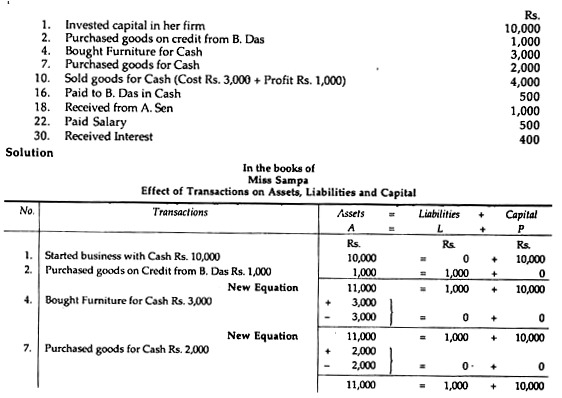

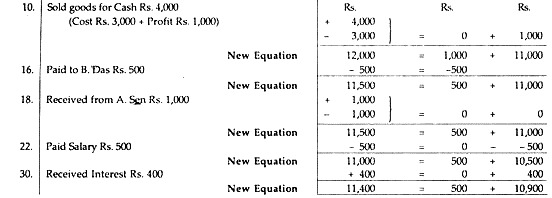

Perhatikan ilustrasi berikut:

Ilustrasi:

Miss Sampa memulai bisnis dengan nama Sampa and Co. Rincian transaksi disajikan: