Provisi Diskon Debitur (Dengan Entri Penyesuaian)!

Diskon diperbolehkan ketika Debitur kami menyelesaikan rekening mereka segera. Jika Debitur pada periode sewa saat ini melunasi rekening mereka segera pada periode berikutnya, diskon harus kami izinkan.

Jumlah diskon adalah kerugian yang diharapkan dan ketentuan harus dibuat untuk itu di Akun Akhir tahun berjalan. Prosedur Akuntansi untuk provisi ini serupa dengan Provisi untuk Piutang Diragukan yang dibahas di atas. Jadi, diskon yang mungkin diperbolehkan atas utang yang utangnya jatuh pada tahun berikutnya diperkirakan.

Ayat jurnal penyesuaiannya adalah:

Diskonto yang harus dibayar Debitur hanyalah kerugian kontinjensi dan bukan kerugian yang sudah terjadi. Potongan hanya akan diberikan kepada Debitur yang melakukan pembayaran tepat waktu, sehingga jumlah penyisihan Potongan Debitur diperhitungkan pada piutang tak tertagih. Rekening Pemberian Diskon Debitur dilanjutkan tahun depan. Dengan melakukan itu, Akun Laba Rugi dan Neraca mengungkapkan posisi keuangan yang sebenarnya.

Ketika diskon diperbolehkan, entri adalah:

Pada akhir tahun akuntansi, perusahaan juga memperkirakan jumlah diskon yang mungkin harus diberikan kepada Debitur yang beredar pada akhir periode akuntansi selama tahun depan.

Hal ini dilakukan dengan membuat Provisi Potongan Debitur dan jurnal isiannya adalah:

Diskon diperbolehkan untuk meminta Debitur, tetapi debitur tidak terlalu buruk dan ragu-ragu. Oleh karena itu, sebelum membuat Penyisihan Diskonto, terlebih dahulu jumlah Debitur Macet dan Diragukan harus ditaksir dan dikurangkan dari jumlah Debitur sesuai dengan buku besar neraca Debitur yaitu pada debitur baik saja, Provisi Diskonto Debitur harus dibuat.

Efek ganda dari Pemberian Potongan Kepada Debitur adalah:

- Ditampilkan di sisi debit Akun Laba Rugi.

- Ditampilkan sebagai Pengurang Debitur di Neraca. Namun ingat besaran Provisi dihitung hanya setelah dikurangi jumlah tambahan Piutang Macet.

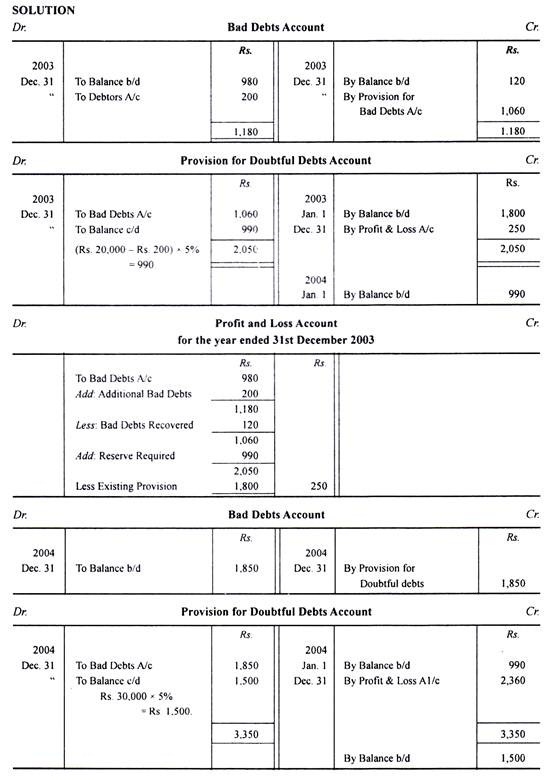

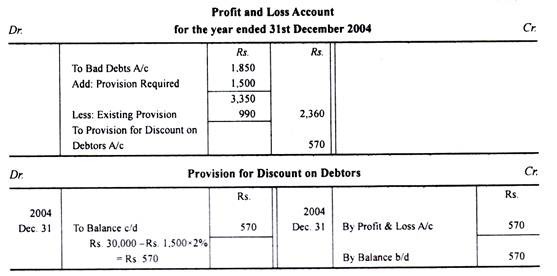

Ilustrasi 1:

Dari angka-angka berikut, Anda diminta untuk mempersiapkan:

(a) Akun Piutang Macet

(b) Rekening Laba Rugi

(c) Penyisihan untuk Piutang Tak Tertagih

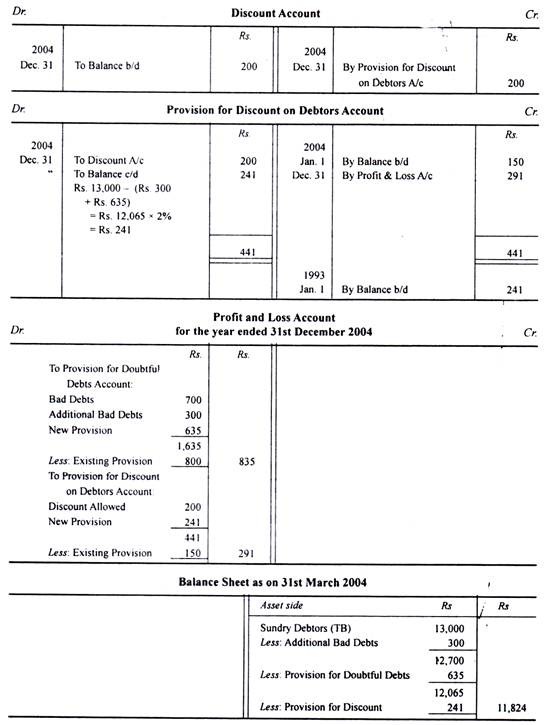

Ilustrasi 2:

Ilustrasi 3:

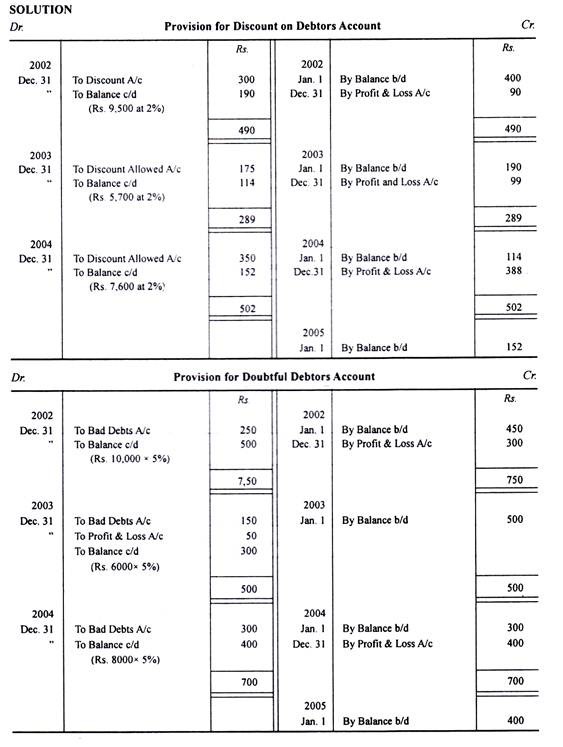

Sebuah perusahaan mempertahankan Penyisihan untuk Piutang Tak Tertagih sebesar 5% dan Provisi untuk Diskonto sebesar 2% dari total Debitur.

Dari rincian berikut, tuliskan Rekening Provisi untuk semua tahun:

Penyisihan piutang ragu-ragu Rp. 450

Provisi untuk Potongan Debitur Rs. 400

Pada 31.12.2002: Debitur Bermacam-macam Rs. 10.000 setelah menghapus Piutang Tak Tertagih Rs 250 dan memberikan diskon Rs. 300.

Pada 31.12.2003: Debitur Bermacam-macam Rs. 6.000 setelah menghapus Piutang Tak Tertagih Rs 150 dan memberikan diskon Rs. 175.

Pada 31.12.2004: Debitur Bermacam-macam Rs. 8.000 setelah menghapus Piutang Tak Tertagih Rs 300 dan memberikan diskon Rs. 350.

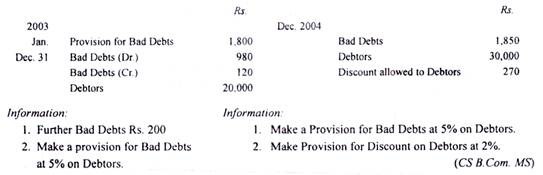

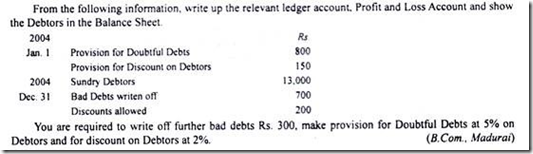

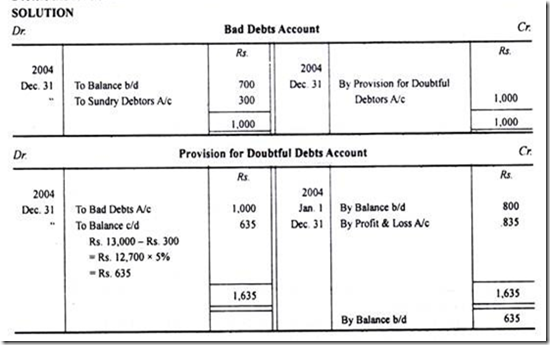

Ilustrasi 4:

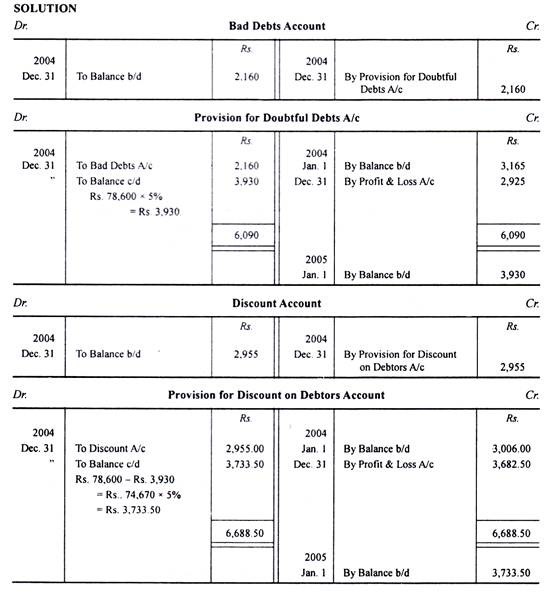

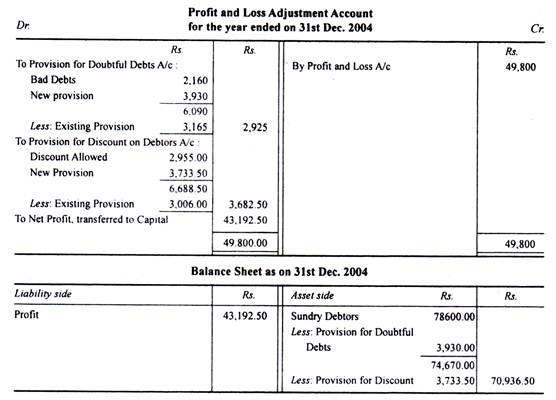

Pada tanggal 31 Desember 2003 , item Debitur Macam-macam yang muncul di Neraca adalah sebagai berikut:

Selama tahun 2004, piutang tak tertagih berjumlah Rs. 2.160 dan Diskon diizinkan untuk Rs. 2.955. Pada akhir tahun jumlah saldo Rekening Debitur adalah sebesar Rs. 78.600. Laba untuk tahun sebelum memperhitungkan kemungkinan Piutang Tak Tertagih dan Diskon pada Debitur, adalah Rs. 49.800. Penyisihan untuk Piutang Tak Tertagih dan Diskon menjadi 5% dari buku utang yang beredar pada tanggal tersebut.

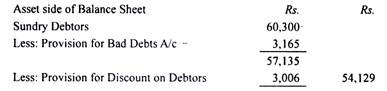

Berikan akun buku besar yang diperlukan, Akun Laba Rugi dan posisi Debitur di Neraca per 31 Desember 2004.

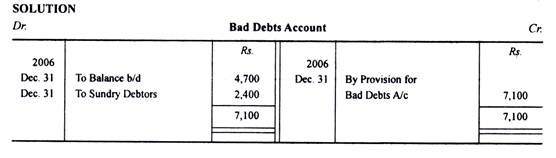

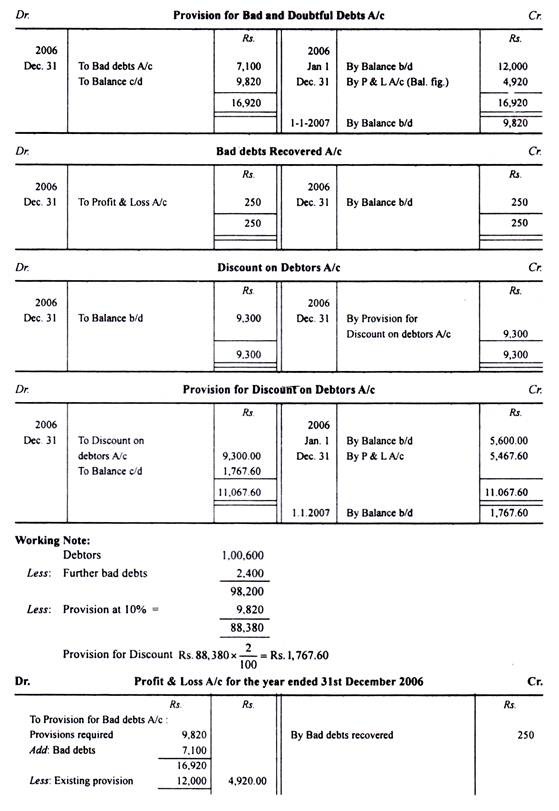

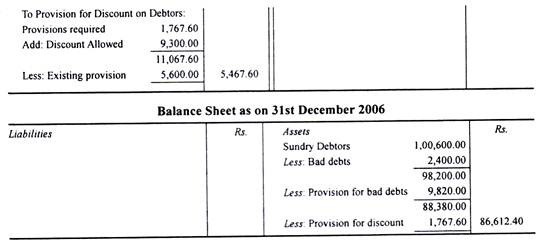

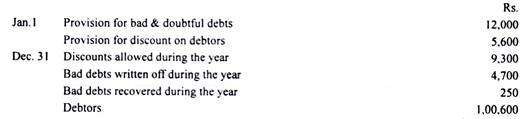

Ilustrasi 5:

Keterangan-keterangan berikut disarikan dari kitab-kitab Kalyani:

Hapus piutang tak tertagih lebih lanjut Rs. 2.400. Penyisihan piutang tak tertagih @ 10% dan diskonto @ 2% harus dipertahankan.

Tampilkan item yang relevan akan muncul di buku besar. Neraca Laba Rugi dan Neraca per 31 Desember 2006.